行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

日本短观小型制造业前景指数 (第四季度)

日本短观小型制造业前景指数 (第四季度)公:--

预: --

前: --

日本短观大型非制造业前景指数 (第四季度)公:--

预: --

前: --

日本短观大型制造业前景指数 (第四季度)公:--

预: --

前: --

日本短观小型制造业景气判断指数 (第四季度)公:--

预: --

前: --

日本短观大型企业资本支出年率 (第四季度)公:--

预: --

前: --

英国Rightmove住宅销售价格指数年率 (12月)

英国Rightmove住宅销售价格指数年率 (12月)公:--

预: --

前: --

中国大陆工业产出年率 (年初至今) (11月)

中国大陆工业产出年率 (年初至今) (11月)公:--

预: --

前: --

中国大陆城镇失业率 (11月)公:--

预: --

前: --

沙特阿拉伯CPI年率 (11月)

沙特阿拉伯CPI年率 (11月)公:--

预: --

前: --

欧元区工业产出年率 (10月)

欧元区工业产出年率 (10月)公:--

预: --

前: --

欧元区工业产出月率 (10月)公:--

预: --

前: --

加拿大成屋销售月率 (11月)

加拿大成屋销售月率 (11月)公:--

预: --

前: --

加拿大全国经济信心指数公:--

预: --

前: --

加拿大新屋开工 (11月)公:--

预: --

美国纽约联储制造业就业指数 (12月)

美国纽约联储制造业就业指数 (12月)公:--

预: --

前: --

美国纽约联储制造业指数 (12月)公:--

预: --

前: --

加拿大核心CPI年率 (11月)公:--

预: --

前: --

加拿大制造业未完成订单月率 (10月)公:--

预: --

前: --

美国纽约联储制造业物价获得指数 (12月)公:--

预: --

前: --

美国纽约联储制造业新订单指数 (12月)公:--

预: --

前: --

加拿大制造业新订单月率 (10月)公:--

预: --

前: --

加拿大核心CPI月率 (11月)公:--

预: --

前: --

加拿大截尾均值CPI年率 (季调后) (11月)公:--

预: --

前: --

加拿大制造业库存月率 (10月)公:--

预: --

前: --

加拿大CPI年率 (11月)公:--

预: --

前: --

加拿大CPI月率 (11月)公:--

预: --

前: --

加拿大CPI年率 (季调后) (11月)公:--

预: --

前: --

加拿大核心CPI月率 (季调后) (11月)公:--

预: --

前: --

加拿大CPI月率 (季调后) (11月)公:--

预: --

前: --

美联储理事米兰发表讲话 美国NAHB房产市场指数 (12月)公:--

预: --

前: --

澳大利亚综合PMI初值 (12月)

澳大利亚综合PMI初值 (12月)--

预: --

前: --

澳大利亚服务业PMI初值 (12月)--

预: --

前: --

澳大利亚制造业PMI初值 (12月)--

预: --

前: --

日本制造业PMI初值 (季调后) (12月)--

预: --

前: --

英国三个月ILO就业人数变动 (10月)--

预: --

前: --

英国失业金申请人数 (11月)--

预: --

前: --

英国失业率 (11月)--

预: --

前: --

英国三个月ILO失业率 (10月)--

预: --

前: --

英国三个月含红利的平均每周工资年率 (10月)--

预: --

前: --

英国三个月剔除红利的平均每周工资年率 (10月)--

预: --

前: --

法国服务业PMI初值 (12月)

法国服务业PMI初值 (12月)--

预: --

前: --

法国综合PMI初值 (季调后) (12月)--

预: --

前: --

法国制造业PMI初值 (12月)--

预: --

前: --

德国服务业PMI初值 (季调后) (12月)

德国服务业PMI初值 (季调后) (12月)--

预: --

前: --

德国制造业PMI初值 (季调后) (12月)--

预: --

前: --

德国综合PMI初值 (季调后) (12月)--

预: --

前: --

欧元区综合PMI初值 (季调后) (12月)--

预: --

前: --

欧元区服务业PMI初值 (季调后) (12月)--

预: --

前: --

欧元区制造业PMI初值 (季调后) (12月)--

预: --

前: --

英国服务业PMI初值 (12月)--

预: --

前: --

英国制造业PMI初值 (12月)--

预: --

前: --

英国综合PMI初值 (12月)--

预: --

前: --

欧元区ZEW经济景气指数 (12月)--

预: --

前: --

德国ZEW经济现况指数 (12月)--

预: --

前: --

德国ZEW经济景气指数 (12月)--

预: --

前: --

欧元区贸易账 (未季调) (10月)--

预: --

前: --

欧元区ZEW经济现况指数 (12月)--

预: --

前: --

欧元区贸易账 (季调后) (10月)--

预: --

前: --

美国零售销售月率 (不含加油站和汽车经销商) (季调后) (10月)--

预: --

前: --

美国零售销售月率 (不含汽车) (季调后) (10月)--

预: --

前: --

无匹配数据

[KQKD phân bón Q2-2025]: DCM - Lợi nhuận bùng nổ vượt mọi dự báo

DCM công bố KQKD Q2/2025 khả quan, với lợi nhuận ròng đạt 805 tỷ đồng, tăng +41,5% so với cùng kỳ năm trước (YoY), trên doanh thu thuần đạt 6.037 tỷ đồng, tăng +56,3% YoY.

Lợi nhuận gộp trong kỳ tăng gần gấp đôi lên 1.202 tỷ đồng, với biên lợi nhuận gộp là 19,9%, cải thiện mạnh mẽ so với mức 15,8% trong Q2/2024.

Nếu không bao gồm khoản lãi bất thường 168 tỷ đồng ghi nhận trong Q2/2024 từ việc mua lại công ty con KVF với giá hời, lợi nhuận cốt lõi ròng Q2/2025 thậm chí tăng +105% so với cùng kỳ năm trước.

Chi tiết doanh thu, sản lượng và giá bán các mảng:

- Doanh số bán urê tăng +28,6% so với cùng kỳ năm trước (YoY), đạt 2.430 tỷ đồng: nhờ kim ngạch xuất khẩu tăng +107% đạt 742 tỷ đồng và doanh số bán nội địa tăng +15%, đạt 1.687 tỷ đồng. Tổng sản lượng tăng +17%, đạt 224.410 tấn, trong khi giá bán bình quân (ASP) tăng +9,8% đạt 10.800 đồng/kg. Biên lợi nhuận gộp của urê tăng lên 35,1%, từ mức 28,1% cùng kỳ, nhờ chi phí khí đốt giảm, bên cạnh đó đóng góp cao hơn từ mảng xuất khẩu urê cũng hỗ trợ biên lợi nhuận, vì xuất khẩu urê thường tạo ra biên lợi nhuận gộp cao hơn.

- Doanh số bán NPK tăng +68% YoY lên 1.752 tỷ đồng, được hỗ trợ bởi mức tăng +58% về sản lượng lên 144.344 tấn, trong khi giá bán trung bình gần như không đổi ở mức 11.500 đồng/kg. Biên lợi nhuận gộp cho phân khúc NPK cũng được cải thiện lên 18,1%.

- Doanh số bán phân bón nhập khẩu tăng +139% YoY lên 1.559 tỷ đồng, nhờ sản lượng tăng+ 86% và giá bán trung bình tăng +28% YoY.

Happy Investing !!!

Cùng điểm lại những tin tức tài chính kinh tế trong nước và quốc tế đáng chú ý diễn ra trong 24h qua trước giờ giao dịch hôm nay.

THỊ TRƯỜNG CHỨNG KHOÁN

TÀI CHÍNH NGÂN HÀNG

VĨ MÔ ĐẦU TƯ

TÀI CHÍNH THẾ GIỚI

Tử Kính

FILI - 05:00:00 29/07/2025

Các công ty chứng khoán (CTCK) khuyến nghị TCB khả quan nhờ triển vọng từ thương vụ IPO TCBS; tăng tỷ trọng LAS nhờ động lực tăng trưởng từ dự án mới; tăng tỷ trọng VCG nhờ kỳ vọng lợi nhuận đột biến từ thoái vốn VCR.

TCB khả quan với giá mục tiêu 38,200 đồng/cp

CTCK ACB (ACBS) đánh giá Ngân hàng TMCP Kỹ thương Việt Nam (HOSE: TCB) ghi nhận kết quả kinh doanh quý 2/2025 khá tích cực với lợi nhuận trước thuế tăng trưởng 9.2% so với quý trước và 9% so với cùng kỳ. Động lực tăng trưởng đến từ mở rộng tín dụng và kiểm soát tốt chi phí hoạt động cũng như chi phí dự phòng.

Tăng trưởng tín dụng duy trì ở mức tốt (tăng 11.1% so với đầu năm và tăng 19.8% so với cùng kỳ), được thúc đẩy bởi mảng cho vay phát triển bất động sản (tăng 15% so với đầu năm) khi các chủ đầu tư lớn như Vinhomes, Masterise triển khai các dự án lớn. NIM hồi phục 24 điểm cơ bản so với quý trước sau ba quý giảm liên tiếp, dù vẫn thấp hơn 88 điểm cơ bản so với cùng kỳ, nhờ lợi suất cho vay cải thiện.

Thu nhập ngoài lãi giảm 8.5% so với cùng kỳ do thu phí thanh toán tiếp tục gặp khó khăn nhưng các mảng IB, ngoại hối và Bancassurance khá tích cực. Đầu quý 3/2025, TCB đã thành lập công ty bảo hiểm nhân thọ TCLife (vốn điều lệ 1,300 tỷ đồng, TCB nắm giữ 80%) để tự phân phối sản phẩm bảo hiểm cho khách hàng.

Chi phi hoạt động được kiểm soát tốt, giảm 3% so với cùng kỳ, qua đó giúp tỷ lệ CIR duy trì ở mức 30% - thuộc nhóm tốt trong ngành.

Chi phí dự phòng giảm 38.3% so với cùng kỳ nhờ chất lượng tài sản ổn định ở mức tốt. Tỷ lệ nợ xấu tăng nhẹ 8 điểm cơ bản lên 1.26%, nhưng nợ nhóm 2 giảm mạnh 19 điểm cơ bản xuống 0.6%. Tỷ lệ bao phủ nợ xấu vững chắc ở mức 107%. Số ngày thu lãi ở mức 52 ngày, giảm mạnh từ mức đỉnh 80 ngày tại quý 3/2024, cho thấy áp lực nợ tiềm ẩn xấu đã giảm bớt.

Cho năm 2025, ACBS dự báo LNTT đạt 33,081 tỷ đồng, tăng 20.1% so với năm trước (nếu loại trừ khoản hoàn phí cho Manulife trong năm ngoái thì mức tăng là 12.7%). Cụ thể:

1) Tăng trưởng tín dụng năm 2025 dự báo 21% so với năm trước, NIM giảm 45 điểm cơ bản xuống 3.82%, qua đó thu nhập lãi thuần tăng trưởng 7.4%. Trong khi thu nhập ngoài lãi dự báo đi ngang. Tổng thu nhập dự báo tăng 9.9%.

2) Chi phí hoạt động dự báo giảm nhẹ 2% và tỷ lệ CIR dự báo giảm xuống 29.2% từ mức 32.7% của năm ngoái.

3) Chi phí dự phòng dự báo giảm 14.5% nhờ nợ xấu được kiểm soát. Tỷ lệ bao phủ nợ xấu dự báo ở mức an toàn 116%.

Dự phóng kết quả kinh doanh năm 2025-2026 của TCBNguồn: ACBS

Liên quan đến thương vụ IPO CTCP Chứng khoán Kỹ thương (TCBS), ACBS giả định TCBS sẽ IPO thành công tại mức giá 3.5 lần giá trị sổ sách vào cuối quý 1/2026, tương đương 57,000 đồng/cp và vốn hóa 130 ngàn tỷ đồng.

Với triển vọng từ thương vụ IPO TCBS vào đầu năm 2026 và thị trường bất động sản cải thiện, ACBS khuyến nghị TCB khả quan với giá mục tiêu 38,200 đồng/cp.

Tăng tỷ trọng LAS với giá mục tiêu 24,000 đồng/cp

CTCK Mirae Asset (MAS) cho biết CTCP Supe Phốt phát và Hóa chất Lâm Thao (HNX: LAS) là một trong những doanh nghiệp sản xuất phân bón hàng đầu tại Việt Nam, với hai dòng sản phẩm chủ lực là phân lân và phân NPK. Hiện công ty giữ vị trí thứ hai về thị phần tiêu thụ NPK nội địa, với tổng công suất đạt 750,000 tấn/năm và tập trung tiêu thụ ở miền Bắc.

Lũy kế 6 tháng đầu năm 2025, LAS ghi nhận doanh thu thuần đạt 2,688 tỷ đồng (tăng 30% so với cùng kỳ) nhờ sản lượng tiêu thụ tăng 24%. Tuy nhiên, lãi ròng đạt 123 tỷ đồng (tăng 3%), chủ yếu do biên lợi nhuận gộp quý 2/2025 giảm mạnh còn 14.7%, so với mức 28.9% của cùng kỳ, do giá nguyên vật liệu đầu vào tăng cao. Bên cạnh đó, chi phí bán hàng và quản lý doanh nghiệp lần lượt tăng 24% và 39% tạo thêm áp lực lên lợi nhuận ròng.

Trong tháng 6/2025, LAS đã khởi công dự án xây dựng dây chuyền sản xuất SOP công suất 20,000 tấn/năm và sản phẩm phụ là 24,000 tấn axit clohydric (HCl)/năm, dự án nhằm đa dạng hóa sản phẩm trong trung và dài hạn, dự kiến tiến độ xây dựng và hoàn thành đưa vào vận hành trong tháng 12/2025. Đồng thời, LAS đang triển khai công tác chuẩn bị đầu tư dây chuyền sản xuất phèn nhôm (PAC) với công suất 10,000 tấn/năm – phục vụ cho mảng xử lý nước, góp phần mở rộng lĩnh vực hóa chất công nghiệp.

LAS đang đẩy mạnh mở rộng thị trường tiêu thụ phân NPK vào các khu vực miền Trung, Tây Nguyên và miền Nam nhằm tăng độ phủ. Đồng thời, doanh nghiệp từng bước xúc tiến hoạt động xuất khẩu trực tiếp để mở rộng thị trường quốc tế.

Việc áp thuế VAT 5% đối với phân bón từ tháng 7/2025 được xem là yếu tố tích cực đối với LAS, giúp doanh nghiệp được khấu trừ thuế đầu vào. MAS ước tính LAS sẽ tiết giảm khoảng 20 tỷ chi phí sản xuất mỗi năm. Điều này không chỉ cải thiện biên lợi nhuận mà còn nâng cao sức cạnh tranh với phân bón nhập khẩu. Trong bối cảnh LAS đang đẩy mạnh đầu tư vào các sản phẩm mới như SOP và PAC thì chính sách thuế mới sẽ góp phần hỗ trợ dòng tiền và thúc đẩy hiệu quả hoạt động trong nửa cuối năm 2025 và các năm tiếp theo.

Năm 2025, MAS dự phóng doanh thu đạt 3,939 tỷ đồng (tăng 14% so với năm trước), lãi ròng đạt 191 tỷ đồng (tăng 13%) nhờ: 1) Doanh thu mảng phân lân đạt 976 tỷ đồng (tăng 6%), phân NPK đạt 2,902 tỷ đồng (tăng 17%), sản phẩm khác đạt 61 tỷ đồng (tăng 9%); 2) Sản lượng tiêu thụ phân lân và NPK lần lượt đạt 226 ngàn tấn (tăng 5%) và 449 ngàn tấn (tăng 15%); 3) Biên lợi nhuận gộp đạt 18.7% năm 2025 (năm 2024 ở mức 18.4%).

EPS dự kiến năm 2025 đạt 1,697 đồng/cp, tương ứng P/E dự phóng ở mức 12 lần. MAS đánh giá tích cực LAS nhờ: 1) Động lực tăng trưởng từ dự án mới; 2) Kỳ vọng sản lượng tiêu thụ tăng nhờ nhu cầu phân bón cải thiện 3) Tác động tích cực từ chính sách thuế VAT 5% hỗ trợ biên lợi nhuận. Do đó, MAS khuyến nghị tăng tỷ trọng LAS với giá mục tiêu 24,000 đồng/cp.

Dự phóng kết quả kinh doanh năm 2025 của LAS

Tăng tỷ trọng VCG với giá mục tiêu 27,000 đồng/cp

CTCK Agribank (Agriseco) kỳ vọng tỷ lệ hấp thụ và biên lợi nhuận các dự án bất động sản của Tổng Công ty cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, HOSE: VCG) trong quý 2/2025 sẽ duy trì ở mức cao.

Cụ thể, dự án Vera Diamond City (Khu đô thị đại lộ Hòa Bình kéo dài) đã chính thức mở bán vào tháng 6/2025 với tỷ lệ đặt cọc cao, ước đạt 30% chỉ sau một tháng mở bán giai đoạn 1.

Trong khi đó, dự án Vinaconex Diamond Tower (Trung tâm thương mại Chợ Mơ) cũng ghi nhận tỷ lệ hấp thụ tốt khi gần 100% sản phẩm trong đợt mở bán 3 đã được phân phối hết.

Doanh thu còn lại từ dự án Green Diamond dự kiến cũng sẽ được ghi nhận trong quý 2/2025. Nhờ việc đẩy mạnh mở bán và bàn giao hàng loạt dự án có biên lợi nhuận cao, mảng bất động sản được kỳ vọng sẽ là động lực đóng góp tăng trưởng kết quả kinh doanh cho Vinaconex trong cả năm 2025.

Bên cạnh đó, trong quý 2/2025, nhiều dự án hạ tầng lớn mà Vinaconex đảm nhận thi công đã ghi nhận tiến độ hoàn thành tích cực. Nổi bật có dự án Nút giao Phú Thứ (tỉnh Ninh Bình) đã hoàn thiện toàn bộ phần hầm kín và hầm hở tính đến đầu tháng 7. Theo Vinaconex, dự án dự kiến hoàn thành vào đầu tháng 9/2025, tức vượt tiến độ 3 tháng so với kế hoạch.

Ngoài ra, gói thầu 03-XL thuộc dự án xây dựng đường cao tốc Tuyên Quang – Hà Giang cũng tiến triển tích cực khi đã ghi nhận sản lượng đạt 496 tỷ đồng, tương đương 55% giá trị hợp đồng. Các dự án trọng điểm khác của Tổng Công ty như Nhà ga hành khách Cảng Hàng không quốc tế Long Thành, Gói thầu 09/TP2-XL Đường Vành đai 4, Dự án Cải tạo Hồ Hoàng Cầu đều ghi nhận khối lượng thi công lớn trong quý 2/2025 và đang được Vinaconex gấp rút triển khai hoàn thiện.

Ở diễn biến khác, hiện tượng La Nina quay trở lại giúp lưu lượng nước tại các hồ thủy điện cải thiện, hỗ trợ tăng trưởng doanh thu và lợi nhuận cho mảng thủy điện của Vinaconex. Bên cạnh đó, mảng nước sạch cũng có triển vọng khả quan khi nhu cầu sử dụng nước sinh hoạt và tưới tiêu thường tăng cao vào mùa hè, đặc biệt khi đây là thời điểm sinh trưởng mạnh của cây trồng và Hà Nội đang bước vào giai đoạn nắng nóng kéo dài.

Đáng chú ý, ngày 30/06/2025, HĐQT Vinaconex đã phê duyệt phương án chuyển nhượng toàn bộ 51% cổ phần tại Vinaconex ITC (UPCoM: VCR). Mới đây, VCR đã công bố thông tin về việc xuất hiện các cổ đông lớn mới. Theo đó, thị trường ghi nhận hai giao dịch thỏa thuận lớn vào ngày 03/07 và 09/07 với tổng cộng 98.6 triệu cp, tương đương 47.2% vốn điều lệ của Vinaconex ITC. Sự kiện này được kỳ vọng sẽ giúp VCG ghi nhận lợi nhuận đột biến, cải thiện được dòng tiền và tạo động lực thúc đẩy tăng trưởng các dự án khác của doanh nghiệp.

Với triển vọng tăng trưởng kết quả kinh doanh tích cực trong quý 2 cũng như cả năm 2025, Agriseco khuyến nghị nhà đầu tư tăng tỷ trọng cổ phiếu VCG với giá mục tiêu 27,000 đồng/cp.

Về phân tích kỹ thuật, Agriseco nhận định cổ phiếu VCG đang trong xu hướng tăng trung hạn với mặt bằng thanh khoản cải thiện rõ nét. Hiện tại, giá cổ phiếu đã bứt phá khỏi vùng nền cũ quanh khu vực 23,000 đồng/cp. Giá duy trì trên các đường trung bình động ngắn hạn (MA5 và MA10), thể hiện đà tăng vẫn đang được duy trì. Chỉ báo RSI tăng nhưng không có tín hiệu phân kỳ rõ rệt. Nhà đầu tư có thể cân nhắc gia tăng tỷ trọng cổ phiếu VCG khi giá điều chỉnh về ngưỡng hỗ trợ 23,000-23,500 đồng/cp. Ngưỡng kháng cự ngắn hạn là vùng 25,500 đồng/cp và ngưỡng hỗ trợ ngắn hạn là 22,500-23,000 đồng/cp.

Thượng Ngọc

FILI - 11:27:20 28/07/2025

Tăng tỷ trọng TCB, LAS và VCG?

Các công ty chứng khoán (CTCK) khuyến nghị TCB khả quan nhờ triển vọng từ thương vụ IPO TCBS; tăng tỷ trọng LAS nhờ động lực tăng trưởng từ dự án mới; tăng tỷ trọng VCG nhờ kỳ vọng lợi nhuận đột biến từ thoái vốn VCR.

TCB khả quan với giá mục tiêu 38,200 đồng/cp

CTCK ACB (ACBS) đánh giá Ngân hàng TMCP Kỹ thương Việt Nam (HOSE: TCB) ghi nhận kết quả kinh doanh quý 2/2025 khá tích cực với lợi nhuận trước thuế tăng trưởng 9.2% so với quý trước và 9% so với cùng kỳ. Động lực tăng trưởng đến từ mở rộng tín dụng và kiểm soát tốt chi phí hoạt động cũng như chi phí dự phòng.

Tăng trưởng tín dụng duy trì ở mức tốt (tăng 11.1% so với đầu năm và tăng 19.8% so với cùng kỳ), được thúc đẩy bởi mảng cho vay phát triển bất động sản (tăng 15% so với đầu năm) khi các chủ đầu tư lớn như Vinhomes, Masterise triển khai các dự án lớn. NIM hồi phục 24 điểm cơ bản so với quý trước sau ba quý giảm liên tiếp, dù vẫn thấp hơn 88 điểm cơ bản so với cùng kỳ, nhờ lợi suất cho vay cải thiện.

Thu nhập ngoài lãi giảm 8.5% so với cùng kỳ do thu phí thanh toán tiếp tục gặp khó khăn nhưng các mảng IB, ngoại hối và Bancassurance khá tích cực. Đầu quý 3/2025, TCB đã thành lập công ty bảo hiểm nhân thọ TCLife (vốn điều lệ 1,300 tỷ đồng, TCB nắm giữ 80%) để tự phân phối sản phẩm bảo hiểm cho khách hàng.

Chi phi hoạt động được kiểm soát tốt, giảm 3% so với cùng kỳ, qua đó giúp tỷ lệ CIR duy trì ở mức 30% - thuộc nhóm tốt trong ngành.

Chi phí dự phòng giảm 38.3% so với cùng kỳ nhờ chất lượng tài sản ổn định ở mức tốt. Tỷ lệ nợ xấu tăng nhẹ 8 điểm cơ bản lên 1.26%, nhưng nợ nhóm 2 giảm mạnh 19 điểm cơ bản xuống 0.6%. Tỷ lệ bao phủ nợ xấu vững chắc ở mức 107%. Số ngày thu lãi ở mức 52 ngày, giảm mạnh từ mức đỉnh 80 ngày tại quý 3/2024, cho thấy áp lực nợ tiềm ẩn xấu đã giảm bớt.

Cho năm 2025, ACBS dự báo LNTT đạt 33,081 tỷ đồng, tăng 20.1% so với năm trước (nếu loại trừ khoản hoàn phí cho Manulife trong năm ngoái thì mức tăng là 12.7%). Cụ thể:

1) Tăng trưởng tín dụng năm 2025 dự báo 21% so với năm trước, NIM giảm 45 điểm cơ bản xuống 3.82%, qua đó thu nhập lãi thuần tăng trưởng 7.4%. Trong khi thu nhập ngoài lãi dự báo đi ngang. Tổng thu nhập dự báo tăng 9.9%.

2) Chi phí hoạt động dự báo giảm nhẹ 2% và tỷ lệ CIR dự báo giảm xuống 29.2% từ mức 32.7% của năm ngoái.

3) Chi phí dự phòng dự báo giảm 14.5% nhờ nợ xấu được kiểm soát. Tỷ lệ bao phủ nợ xấu dự báo ở mức an toàn 116%.

Dự phóng kết quả kinh doanh năm 2025-2026 của TCB

Nguồn: ACBS

Liên quan đến thương vụ IPO CTCP Chứng khoán Kỹ thương (TCBS), ACBS giả định TCBS sẽ IPO thành công tại mức giá 3.5 lần giá trị sổ sách vào cuối quý 1/2026, tương đương 57,000 đồng/cp và vốn hóa 130 ngàn tỷ đồng.

Với triển vọng từ thương vụ IPO TCBS vào đầu năm 2026 và thị trường bất động sản cải thiện, ACBS khuyến nghị TCB khả quan với giá mục tiêu 38,200 đồng/cp.

Tăng tỷ trọng LAS với giá mục tiêu 24,000 đồng/cp

CTCK Mirae Asset (MAS) cho biết CTCP Supe Phốt phát và Hóa chất Lâm Thao (HNX: LAS) là một trong những doanh nghiệp sản xuất phân bón hàng đầu tại Việt Nam, với hai dòng sản phẩm chủ lực là phân lân và phân NPK. Hiện công ty giữ vị trí thứ hai về thị phần tiêu thụ NPK nội địa, với tổng công suất đạt 750,000 tấn/năm và tập trung tiêu thụ ở miền Bắc.

Lũy kế 6 tháng đầu năm 2025, LAS ghi nhận doanh thu thuần đạt 2,688 tỷ đồng (tăng 30% so với cùng kỳ) nhờ sản lượng tiêu thụ tăng 24%. Tuy nhiên, lãi ròng đạt 123 tỷ đồng (tăng 3%), chủ yếu do biên lợi nhuận gộp quý 2/2025 giảm mạnh còn 14.7%, so với mức 28.9% của cùng kỳ, do giá nguyên vật liệu đầu vào tăng cao. Bên cạnh đó, chi phí bán hàng và quản lý doanh nghiệp lần lượt tăng 24% và 39% tạo thêm áp lực lên lợi nhuận ròng.

Trong tháng 6/2025, LAS đã khởi công dự án xây dựng dây chuyền sản xuất SOP công suất 20,000 tấn/năm và sản phẩm phụ là 24,000 tấn axit clohydric (HCl)/năm, dự án nhằm đa dạng hóa sản phẩm trong trung và dài hạn, dự kiến tiến độ xây dựng và hoàn thành đưa vào vận hành trong tháng 12/2025. Đồng thời, LAS đang triển khai công tác chuẩn bị đầu tư dây chuyền sản xuất phèn nhôm (PAC) với công suất 10,000 tấn/năm – phục vụ cho mảng xử lý nước, góp phần mở rộng lĩnh vực hóa chất công nghiệp.

LAS đang đẩy mạnh mở rộng thị trường tiêu thụ phân NPK vào các khu vực miền Trung, Tây Nguyên và miền Nam nhằm tăng độ phủ. Đồng thời, doanh nghiệp từng bước xúc tiến hoạt động xuất khẩu trực tiếp để mở rộng thị trường quốc tế.

Việc áp thuế VAT 5% đối với phân bón từ tháng 7/2025 được xem là yếu tố tích cực đối với LAS, giúp doanh nghiệp được khấu trừ thuế đầu vào. MAS ước tính LAS sẽ tiết giảm khoảng 20 tỷ chi phí sản xuất mỗi năm. Điều này không chỉ cải thiện biên lợi nhuận mà còn nâng cao sức cạnh tranh với phân bón nhập khẩu. Trong bối cảnh LAS đang đẩy mạnh đầu tư vào các sản phẩm mới như SOP và PAC thì chính sách thuế mới sẽ góp phần hỗ trợ dòng tiền và thúc đẩy hiệu quả hoạt động trong nửa cuối năm 2025 và các năm tiếp theo.

Năm 2025, MAS dự phóng doanh thu đạt 3,939 tỷ đồng (tăng 14% so với năm trước), lãi ròng đạt 191 tỷ đồng (tăng 13%) nhờ: 1) Doanh thu mảng phân lân đạt 976 tỷ đồng (tăng 6%), phân NPK đạt 2,902 tỷ đồng (tăng 17%), sản phẩm khác đạt 61 tỷ đồng (tăng 9%); 2) Sản lượng tiêu thụ phân lân và NPK lần lượt đạt 226 ngàn tấn (tăng 5%) và 449 ngàn tấn (tăng 15%); 3) Biên lợi nhuận gộp đạt 18.7% năm 2025 (năm 2024 ở mức 18.4%).

EPS dự kiến năm 2025 đạt 1,697 đồng/cp, tương ứng P/E dự phóng ở mức 12 lần. MAS đánh giá tích cực LAS nhờ: 1) Động lực tăng trưởng từ dự án mới; 2) Kỳ vọng sản lượng tiêu thụ tăng nhờ nhu cầu phân bón cải thiện 3) Tác động tích cực từ chính sách thuế VAT 5% hỗ trợ biên lợi nhuận. Do đó, MAS khuyến nghị tăng tỷ trọng LAS với giá mục tiêu 24,000 đồng/cp.

Dự phóng kết quả kinh doanh năm 2025 của LAS

Tăng tỷ trọng VCG với giá mục tiêu 27,000 đồng/cp

CTCK Agribank (Agriseco) kỳ vọng tỷ lệ hấp thụ và biên lợi nhuận các dự án bất động sản của Tổng Công ty cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, HOSE: VCG) trong quý 2/2025 sẽ duy trì ở mức cao.

Cụ thể, dự án Vera Diamond City (Khu đô thị đại lộ Hòa Bình kéo dài) đã chính thức mở bán vào tháng 6/2025 với tỷ lệ đặt cọc cao, ước đạt 30% chỉ sau một tháng mở bán giai đoạn 1.

Trong khi đó, dự án Vinaconex Diamond Tower (Trung tâm thương mại Chợ Mơ) cũng ghi nhận tỷ lệ hấp thụ tốt khi gần 100% sản phẩm trong đợt mở bán 3 đã được phân phối hết.

Doanh thu còn lại từ dự án Green Diamond dự kiến cũng sẽ được ghi nhận trong quý 2/2025. Nhờ việc đẩy mạnh mở bán và bàn giao hàng loạt dự án có biên lợi nhuận cao, mảng bất động sản được kỳ vọng sẽ là động lực đóng góp tăng trưởng kết quả kinh doanh cho Vinaconex trong cả năm 2025.

Bên cạnh đó, trong quý 2/2025, nhiều dự án hạ tầng lớn mà Vinaconex đảm nhận thi công đã ghi nhận tiến độ hoàn thành tích cực. Nổi bật có dự án Nút giao Phú Thứ (tỉnh Ninh Bình) đã hoàn thiện toàn bộ phần hầm kín và hầm hở tính đến đầu tháng 7. Theo Vinaconex, dự án dự kiến hoàn thành vào đầu tháng 9/2025, tức vượt tiến độ 3 tháng so với kế hoạch.

Ngoài ra, gói thầu 03-XL thuộc dự án xây dựng đường cao tốc Tuyên Quang – Hà Giang cũng tiến triển tích cực khi đã ghi nhận sản lượng đạt 496 tỷ đồng, tương đương 55% giá trị hợp đồng. Các dự án trọng điểm khác của Tổng Công ty như Nhà ga hành khách Cảng Hàng không quốc tế Long Thành, Gói thầu 09/TP2-XL Đường Vành đai 4, Dự án Cải tạo Hồ Hoàng Cầu đều ghi nhận khối lượng thi công lớn trong quý 2/2025 và đang được Vinaconex gấp rút triển khai hoàn thiện.

Ở diễn biến khác, hiện tượng La Nina quay trở lại giúp lưu lượng nước tại các hồ thủy điện cải thiện, hỗ trợ tăng trưởng doanh thu và lợi nhuận cho mảng thủy điện của Vinaconex. Bên cạnh đó, mảng nước sạch cũng có triển vọng khả quan khi nhu cầu sử dụng nước sinh hoạt và tưới tiêu thường tăng cao vào mùa hè, đặc biệt khi đây là thời điểm sinh trưởng mạnh của cây trồng và Hà Nội đang bước vào giai đoạn nắng nóng kéo dài.

Đáng chú ý, ngày 30/06/2025, HĐQT Vinaconex đã phê duyệt phương án chuyển nhượng toàn bộ 51% cổ phần tại Vinaconex ITC (UPCoM: VCR). Mới đây, VCR đã công bố thông tin về việc xuất hiện các cổ đông lớn mới. Theo đó, thị trường ghi nhận hai giao dịch thỏa thuận lớn vào ngày 03/07 và 09/07 với tổng cộng 98.6 triệu cp, tương đương 47.2% vốn điều lệ của Vinaconex ITC. Sự kiện này được kỳ vọng sẽ giúp VCG ghi nhận lợi nhuận đột biến, cải thiện được dòng tiền và tạo động lực thúc đẩy tăng trưởng các dự án khác của doanh nghiệp.

Với triển vọng tăng trưởng kết quả kinh doanh tích cực trong quý 2 cũng như cả năm 2025, Agriseco khuyến nghị nhà đầu tư tăng tỷ trọng cổ phiếu VCG với giá mục tiêu 27,000 đồng/cp.

Về phân tích kỹ thuật, Agriseco nhận định cổ phiếu VCG đang trong xu hướng tăng trung hạn với mặt bằng thanh khoản cải thiện rõ nét. Hiện tại, giá cổ phiếu đã bứt phá khỏi vùng nền cũ quanh khu vực 23,000 đồng/cp. Giá duy trì trên các đường trung bình động ngắn hạn (MA5 và MA10), thể hiện đà tăng vẫn đang được duy trì. Chỉ báo RSI tăng nhưng không có tín hiệu phân kỳ rõ rệt. Nhà đầu tư có thể cân nhắc gia tăng tỷ trọng cổ phiếu VCG khi giá điều chỉnh về ngưỡng hỗ trợ 23,000-23,500 đồng/cp. Ngưỡng kháng cự ngắn hạn là vùng 25,500 đồng/cp và ngưỡng hỗ trợ ngắn hạn là 22,500-23,000 đồng/cp.

Cổ phiếu phân bón đang tạo mô hình vào sóng lớn

1) BFC: Mô hình cốc tay cầm - Bật tăng từ Ma10 tuần. Mục tiêu 54.

2) LAS: Mô hình lá cờ - Mục tiêu 24.5

3) DCM: Mô hình VDV ngược - Có thể vượt đỉnh 40.

💥 Đánh Giá: Form các cổ phiếu khá tích cực. Nên tôi đánh giá nhóm phân bón có thể là nhóm dẫn sóng.

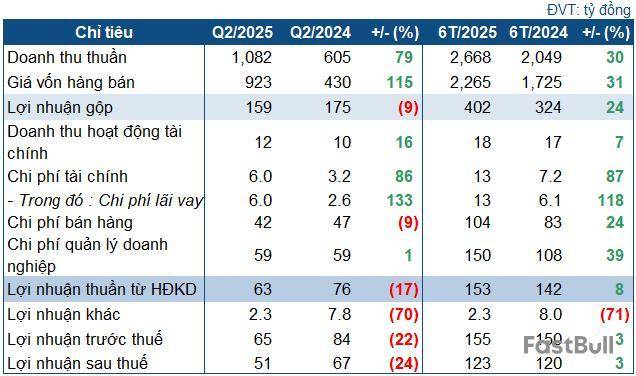

CTCP Supe Phốt phát và Hóa chất Lâm Thao ghi nhận doanh thu tăng mạnh 79% trong quý 2/2025. Tuy nhiên, giá vốn tăng quá cao bào mòn lợi nhuận Doanh nghiệp, dẫn đến kết quả sau cùng đi lùi.

Các chỉ tiêu kinh doanh của LAS trong quý 2/2025

Cụ thể, quý 2, LAS đạt doanh thu thuần hơn 1.08 ngàn tỷ đồng, tăng 79% so với cùng kỳ. Tuy nhiên, giá vốn tăng vọt lên tới 923 tỷ đồng, gấp 2.1 lần, dẫn đến lãi gộp đi lùi 9%, còn 159 tỷ đồng. Biên lợi nhuận gộp giảm mạnh, từ 29% còn gần 15%.

Doanh thu tài chính tăng 16% lên 12 tỷ đồng, nhưng chi phí tài chính đội lên 86%, đạt 6 tỷ đồng, hầu hết là chi phí lãi vay. Cộng với khoản lợi nhuận khác giảm mạnh 70% còn 2.3 tỷ đồng, LAS lãi sau thuế 51 tỷ đồng, đi lùi 24%.

LAS cho biết trong quý 2, sản lượng tiêu thụ phân bón tăng gần 161%, qua đó kéo doanh thu tăng mạnh. Tuy nhiên, thị trường phân bón trong nước và thế giới có biến động khó lường, giá nguyên vật liệu đầu vào tăng mạnh (lưu huỳnh tăng 94%, apatit tăng 12%, Kali tăng 8.8%, Ure tăng 9.9%...) khiến tỷ lệ giá vốn trên doanh thu tăng 14%. Mặt khác, để cạnh tranh và giữ thị phần, LAS chỉ tăng giá bán 12.5% so với cùng kỳ, làm biên lãi gộp giảm mạnh.

Dù vậy, thành quả quý 1 giúp LAS có bức tranh lũy kế không tệ. Sau nửa đầu năm, LAS đạt gần 2.7 ngàn tỷ đồng doanh thu, tăng 30%; lãi sau thuế 123 tỷ đồng, tăng nhẹ 3%. So với kế hoạch từ ĐHĐCĐ thường niên 2025, Doanh nghiệp thực hiện được hơn 75% mục tiêu doanh thu và lãi trước thuế cả năm.

Nguồn: VietstockFinance

Tại cuối tháng 6, tổng tài sản của LAS đạt hơn 2.8 ngàn tỷ đồng, hơn đầu năm 6%, phần lớn là tài sản ngắn hạn (2.4 ngàn tỷ đồng). Lượng tiền mặt và tiền gửi nắm giữ khoảng 770 tỷ đồng, giảm 8%. Tồn kho giảm 24%, còn hơn 1 ngàn tỷ đồng.

Bên nguồn vốn, toàn bộ nợ phải trả là nợ ngắn hạn, ghi nhận gần 1.38 ngàn tỷ đồng, tăng 18% so với đầu năm; trong đó, nợ vay 637 tỷ đồng, giảm 11%. Các hệ số thanh toán nhanh và hiện hành đều lớn hơn 1 lần, cho thấy Doanh nghiệp chưa có rủi ro liên quan đến thực hiện nghĩa vụ trả nợ. Đáng chú ý, bảng cân đối của LAS xuất hiện hơn 56 tỷ đồng dự phòng phải trả ngắn hạn (trích trước sửa chữa tài sản cố định), dù đầu năm không ghi nhận.

Châu An

FILI - 15:58:00 17/07/2025

Giá vốn tăng mạnh, LAS giảm lãi 24%

CTCP Supe Phốt phát và Hóa chất Lâm Thao (HNX: LAS) ghi nhận doanh thu tăng mạnh 79% trong quý 2/2025. Tuy nhiên, giá vốn tăng quá cao bào mòn lợi nhuận Doanh nghiệp, dẫn đến kết quả sau cùng đi lùi.

Các chỉ tiêu kinh doanh của LAS trong quý 2/2025

Cụ thể, quý 2, LAS đạt doanh thu thuần hơn 1.08 ngàn tỷ đồng, tăng 79% so với cùng kỳ. Tuy nhiên, giá vốn tăng vọt lên tới 923 tỷ đồng, gấp 2.1 lần, dẫn đến lãi gộp đi lùi 9%, còn 159 tỷ đồng. Biên lợi nhuận gộp giảm mạnh, từ 29% còn gần 15%.

Doanh thu tài chính tăng 16% lên 12 tỷ đồng, nhưng chi phí tài chính đội lên 86%, đạt 6 tỷ đồng, hầu hết là chi phí lãi vay. Cộng với khoản lợi nhuận khác giảm mạnh 70% còn 2.3 tỷ đồng, LAS lãi sau thuế 51 tỷ đồng, đi lùi 24%.

LAS cho biết trong quý 2, sản lượng tiêu thụ phân bón tăng gần 161%, qua đó kéo doanh thu tăng mạnh. Tuy nhiên, thị trường phân bón trong nước và thế giới có biến động khó lường, giá nguyên vật liệu đầu vào tăng mạnh (lưu huỳnh tăng 94%, apatit tăng 12%, Kali tăng 8.8%, Ure tăng 9.9%...) khiến tỷ lệ giá vốn trên doanh thu tăng 14%. Mặt khác, để cạnh tranh và giữ thị phần, LAS chỉ tăng giá bán 12.5% so với cùng kỳ, làm biên lãi gộp giảm mạnh.

Dù vậy, thành quả quý 1 giúp LAS có bức tranh lũy kế không tệ. Sau nửa đầu năm, LAS đạt gần 2.7 ngàn tỷ đồng doanh thu, tăng 30%; lãi sau thuế 123 tỷ đồng, tăng nhẹ 3%. So với kế hoạch từ ĐHĐCĐ thường niên 2025, Doanh nghiệp thực hiện được hơn 75% mục tiêu doanh thu và lãi trước thuế cả năm.

Nguồn: VietstockFinance

Tại cuối tháng 6, tổng tài sản của LAS đạt hơn 2.8 ngàn tỷ đồng, hơn đầu năm 6%, phần lớn là tài sản ngắn hạn (2.4 ngàn tỷ đồng). Lượng tiền mặt và tiền gửi nắm giữ khoảng 770 tỷ đồng, giảm 8%. Tồn kho giảm 24%, còn hơn 1 ngàn tỷ đồng.

Bên nguồn vốn, toàn bộ nợ phải trả là nợ ngắn hạn, ghi nhận gần 1.38 ngàn tỷ đồng, tăng 18% so với đầu năm; trong đó, nợ vay 637 tỷ đồng, giảm 11%. Các hệ số thanh toán nhanh và hiện hành đều lớn hơn 1 lần, cho thấy Doanh nghiệp chưa có rủi ro liên quan đến thực hiện nghĩa vụ trả nợ. Đáng chú ý, bảng cân đối của LAS xuất hiện hơn 56 tỷ đồng dự phòng phải trả ngắn hạn (trích trước sửa chữa tài sản cố định), dù đầu năm không ghi nhận.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。