行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

法国贸易账 (季调后) (10月)

法国贸易账 (季调后) (10月)公:--

预: --

欧元区就业人数年率 (季调后) (第三季度)

欧元区就业人数年率 (季调后) (第三季度)公:--

预: --

加拿大兼职就业人数 (季调后) (11月)

加拿大兼职就业人数 (季调后) (11月)公:--

预: --

前: --

加拿大失业率 (季调后) (11月)公:--

预: --

前: --

加拿大全职就业人数 (季调后) (11月)公:--

预: --

前: --

加拿大就业参与率 (季调后) (11月)公:--

预: --

前: --

加拿大就业人数 (季调后) (11月)公:--

预: --

前: --

美国PCE物价指数月率 (9月)

美国PCE物价指数月率 (9月)公:--

预: --

前: --

美国个人收入月率 (9月)公:--

预: --

前: --

美国核心PCE物价指数月率 (9月)公:--

预: --

前: --

美国PCE物价指数年率 (季调后) (9月)公:--

预: --

前: --

美国核心PCE物价指数年率 (9月)公:--

预: --

前: --

美国个人支出月率 (季调后) (9月)公:--

预: --

美国五至十年期通胀率预期 (12月)公:--

预: --

前: --

美国实际个人消费支出月率 (9月)公:--

预: --

美国当周钻井总数公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

美国消费信贷 (季调后) (10月)公:--

预: --

中国大陆外汇储备 (11月)

中国大陆外汇储备 (11月)公:--

预: --

前: --

日本贸易账 (10月)

日本贸易账 (10月)公:--

预: --

前: --

日本名义GDP季率修正值 (第三季度)公:--

预: --

前: --

中国大陆进口额年率 (人民币) (11月)公:--

预: --

前: --

中国大陆出口额 (11月)公:--

预: --

前: --

中国大陆进口额 (人民币) (11月)公:--

预: --

前: --

中国大陆贸易账 (人民币) (11月)公:--

预: --

前: --

中国大陆出口额年率 (美元) (11月)公:--

预: --

前: --

中国大陆进口额年率 (美元) (11月)公:--

预: --

前: --

德国工业产出月率 (季调后) (10月)

德国工业产出月率 (季调后) (10月)公:--

预: --

欧元区Sentix投资者信心指数 (12月)公:--

预: --

前: --

加拿大全国经济信心指数公:--

预: --

前: --

英国BRC同店零售销售年率 (11月)

英国BRC同店零售销售年率 (11月)--

预: --

前: --

英国BRC总体零售销售年率 (11月)--

预: --

前: --

澳大利亚隔夜拆借利率

澳大利亚隔夜拆借利率--

预: --

前: --

澳联储利率决议 澳联储主席布洛克召开货币政策新闻发布会 德国出口月率 (季调后) (10月)--

预: --

前: --

美国NFIB小型企业信心指数 (季调后) (11月)--

预: --

前: --

墨西哥12个月通胀年率 (CPI) (11月)

墨西哥12个月通胀年率 (CPI) (11月)--

预: --

前: --

墨西哥核心CPI年率 (11月)--

预: --

前: --

墨西哥PPI年率 (11月)--

预: --

前: --

美国当周红皮书商业零售销售年率--

预: --

前: --

美国JOLTS职位空缺 (季调后) (10月)--

预: --

前: --

中国大陆M1货币供应量年率 (11月)--

预: --

前: --

中国大陆M0货币供应量年率 (11月)--

预: --

前: --

中国大陆M2货币供应量年率 (11月)--

预: --

前: --

美国EIA当年短期前景原油产量预期 (12月)--

预: --

前: --

美国EIA次年天然气产量预期 (12月)--

预: --

前: --

美国EIA次年短期原油产量预期 (12月)--

预: --

前: --

EIA月度短期能源展望报告 美国当周API汽油库存--

预: --

前: --

美国当周API库欣原油库存--

预: --

前: --

美国当周API原油库存--

预: --

前: --

美国当周API精炼油库存--

预: --

前: --

韩国失业率 (季调后) (11月)

韩国失业率 (季调后) (11月)--

预: --

前: --

日本路透短观非制造业景气判断指数 (12月)--

预: --

前: --

日本路透短观制造业景气判断指数 (12月)--

预: --

前: --

日本国内企业商品价格指数月率 (11月)--

预: --

前: --

日本国内企业商品价格指数年率 (11月)--

预: --

前: --

中国大陆PPI年率 (11月)--

预: --

前: --

中国大陆CPI月率 (11月)--

预: --

前: --

无匹配数据

Ngày 25/11, Ủy ban Chứng khoán Nhà nước cấp giấy chứng nhận đăng ký chào bán lần đầu ra công chúng cho CTCP Hạ tầng GELEX. Doanh nghiệp dự kiến đấu giá công khai 100 triệu cp với giá khởi điểm 28,000 đồng/cp.

Theo kế hoạch, số cổ phiếu phát hành sẽ được niêm yết trên HOSE sau IPO. Nếu bán hết, Hạ tầng GELEX có thể thu về khoảng 2.8 ngàn tỷ đồng. Nguồn vốn này dùng để tăng vốn cho CTCP Titan Hải Phòng, phục vụ giai đoạn 1 dự án Đầu tư xây dựng và Kinh doanh kết cấu hạ tầng Khu công nghiệp Trấn Dương - Hoà Bình (Khu A), đồng thời hỗ trợ tái cấu trúc tài chính.

Đợt đấu giá dự kiến được tổ chức tại Sở Giao dịch Chứng khoán TPHCM và thông tin sẽ được công bố rộng rãi theo quy định.

Thành lập năm 2016, Hạ tầng GELEX là công ty mẹ nắm vốn trực tiếp tại nhiều đơn vị hoạt động trong bất động sản thương mại, khu công nghiệp, vật liệu xây dựng và hạ tầng tiện ích. Các doanh nghiệp lớn trong hệ sinh thái gồm Tổng Công ty Viglacera - CTCP (VGC), Đầu tư Khu công nghiệp Dầu khí Long Sơn (PXL), Đầu tư Nước sạch Sông Đà (VCW), Công ty TNHH FIH (Việt Nam) và CTCP Titan Hải Phòng.

Gần đây, Công ty cũng tiếp nhận 49% vốn Titan Corporation từ công ty mẹ GELEX. Titan Corp là liên doanh với Frasers Property Vietnam, phát triển mảng bất động sản công nghiệp với các dòng sản phẩm RBF (nhà xưởng xây sẵn), RBW (nhà kho xây sẵn) và BTS (nhà xưởng/nhà kho xây theo yêu cầu) đạt chuẩn LEED, hiện triển khai 5 dự án quy mô 100ha.

Hạ tầng GELEX đang vận hành theo mô hình holding, đồng thời là một sub-holding của Tập đoàn GELEX. Hoạt động cốt lõi tập trung vào đầu tư hạ tầng thông qua các công ty con, bao gồm bất động sản khu công nghiệp, bất động sản thương mại, vật liệu xây dựng và tiện ích như điện, nước sạch.

Doanh thu và lợi nhuận của Công ty giai đoạn hiện nay đến năm 2030 chủ yếu đến từ bất động sản và vật liệu xây dựng, trong đó hai động lực tăng trưởng mới là bất động sản thương mại và khu công nghiệp.

Sau các thương vụ đình đám như TCBS, VPBankS, VPS hay mới đây là Nông nghiệp Hòa Phát, thị trường đánh giá IPO của Hạ tầng GELEX là sự kiện đáng chú ý nhờ quy mô tài sản lớn và triển vọng tăng trưởng rõ nét, qua đó thu hút quan tâm của nhà đầu tư chiến lược.

Tử Kính

FILI - 15:40:00 25/11/2025

Ngày 12/11, CTCP Viglacera Tiên Sơn (VIT) tổ chức họp ĐHĐCĐ bất thường trình thông qua phương án sáp nhập với Viglacera Hà Nội (VIH) và Viglacera Thăng Long (TLT).

VIT phát hành tối đa 18.8 triệu cp để hoán đổi cổ phiếu VIH và TLT

Theo Công ty, mục đích sáp nhập nhằm đổi mới và tinh gọn cách thức tổ chức hoạt động của nhóm gạch ốp lát thuộc Tổng Công ty Viglacera (VGC). Việc hợp nhất các đơn vị sản xuất gạch, vật liệu xây dựng về một đầu mối niêm yết sẽ đem lại nhiều lợi ích. Thứ nhất, tối ưu chi phí quản trị. Thứ hai, tăng quy mô vốn hóa và thanh khoản của cổ phiếu. Thứ ba, chuẩn hóa quản trị rủi ro, IFRS/ERP. Cuối cùng là tăng khả năng huy động vốn trung và dài hạn.

Việc hợp nhất nhằm đơn giản hóa cấu trúc sở hữu trong hệ sinh thái Viglacera, nâng cao hiệu quả của công tác kiểm soát và giám sát hoạt động.

Bên cạnh đó, mảng gạch ốp lát sẽ được khai thác cộng hưởng, hợp nhất kênh bán hàng, R&D, mua hàng tập trung, tối ưu công suất nhà máy, chia sẻ thương hiệu và hệ thống logistics.

VIT hiện chưa sở hữu cổ phiếu tại TLT và VIH. Do đó, Công ty dự kiến phát hành thêm tối đa 18.8 triệu cp theo tỷ lệ hoán đổi để hoán đổi toàn bộ số lượng cổ phiếu đang lưu hành cho các cổ đông sở hữu cổ phiếu TLT và VIH, tương đương khoảng 37.6% vốn điều lệ của VIT. Vốn điều lệ sau sáp nhập sẽ tăng lên tương ứng giá trị tổng số cổ phiếu VIT phát hành thêm thành công, dự kiến tối đa hơn 688 tỷ đồng.

Tỷ lệ hoán đổi cổ phiếu VIT với cổ phiếu TLT là 1:1.4 (1 cp TLT sẽ đổi thành 1.4 cp VIT).

Tỷ lệ hoán đổi cổ phiếu VIT với cổ phiếu VIH là 1:1.61 (1 cp VIH đổi thành 1.61 cp VIT).

Như vậy, số lượng cổ phiếu dự kiến phát hành cho cổ đông của TLT tối đa gần 9.8 triệu cp và cho cổ đông của VIH tối đa 9 triệu cp.

Sau khi hoán đổi cổ phiếu thành công, cổ phiếu TLT và VIH sẽ bị hủy đăng ký giao dịch tại sàn UPCoM và bị hủy đăng ký chứng khoán tại Tổng Công ty Lưu ký và Bù trừ Chứng khoán Việt Nam.

Kế hoạch kinh doanh sau sáp nhập

Sau khi hoàn tất các thủ tục hoán đổi để sáp nhập, VIT sẽ được kế thừa toàn bộ tài sản, các quyền và lợi ích hợp pháp, chịu trách nhiệm về các khoản nợ chưa thanh toán, hợp đồng lao động và nghĩa vụ tài sản khác của TLT và VIH (bao gồm nhưng không giới hạn các quyền kinh doanh, quyền tài sản, các khoản phải thu, phải trả, các quyền và nghĩa vụ theo các hợp đồng giao dịch mà TLT hoặc VIH ký kết với bất kỳ bên thứ ba nào, v.v…) theo giá trị sổ sách của TLT và VIH .

Công ty dự kiến việc sáp nhập sẽ được triển khai trong quý 4/2025 - quý 1/2026. Từ 01/01/2026, VIT bao tiêu sản phẩm của VIH, TLT và CTCP Bê tông khí Viglacera, thực hiện trên cơ sở chuyển toàn bộ nhân sự của CTCP Kinh Doanh Gạch Ốp lát Viglacera sang VIT. Công ty sẽ kế thừa toàn bộ thương hiệu và các dòng sản phẩm của VIH, TLT và Bê tông khí Viglacera.

Sau sáp nhập, VIT đặt kế hoạch doanh thu thuần đạt 4.6 ngàn tỷ đồng, lãi trước thuế 160 tỷ đồng. Tỷ lệ cổ tức tối thiểu 12%.

Kế hoạch kinh doanh của VIT sau sáp nhậpNguồn: VIT

Các diễn biến trên nằm trong chiến lược tái cơ cấu các mảng hoạt động của Viglacera. Ban lãnh đạo Viglacera cho biết việc tập trung tái cơ cấu nhóm vật liệu để nâng cao tỷ suất lợi nhuận. Công ty sẽ tập trung đầu tư chiều sâu các mảng sứ, kính, gạch để gia tăng hiệu quả. Đồng thời, phát triển các vật liệu mới: gia công sau kính (kính tự làm sạch, kính chống phản quang, kính tự phát điện trên vách,...).

Sau mảng vật liệu xây dựng như gạch ốp lát, mảng kính, sứ vệ sinh, ngày 10/11, HĐQT Viglacera vừa phê duyệt phương án tái cấu trúc mảng gạch ngói. Theo đó, CTCP Viglacera Hạ Long sẽ xây dựng chiến lược phát triển theo mục tiêu tối ưu hóa hiệu quả hoạt động và phát triển bền vững. Viglacera sẽ thoái vốn tại CTCP Gốm xây dựng Yên Hưng, CTCP Gạch chịu lửa Cầu Đuống.

CTCP 382 Đông Anh, CTCP Gốm xây dựng Hữu Hưng, CTCP Từ Liêm, CTCP Gạch ngói Từ Sơn sẽ tiếp tục duy trì hoạt động, tối giản hóa bộ máy quản lý điều hành và thực hiện tái cơ cấu, chuyển đổi ngành nghề tại thời điểm thích hợp.

Yến Chi

FILI - 08:23:53 13/11/2025

Các công ty chứng khoán (CTCK) khuyến nghị giữ MSH nhờ quý 3 vừa ghi nhận tăng trưởng lợi nhuận kỷ lục; CTR khả quan nhờ hưởng lợi từ triển vọng ngành điện; POW khả quan nhờ kết quả kinh doanh cả năm 2025 có thể tích cực hơn dự kiến.

Giữ MSH với giá mục tiêu 42,600 đồng/cp

CTCK Shinhan Việt Nam (SSV) cho biết quý 3/2025, CTCP May Sông Hồng (HOSE: MSH) ghi nhận doanh thu thuần đạt 1,647 tỷ đồng, giảm nhẹ 6% so với cùng kỳ, do mảng FOB (chiếm trung bình khoảng hơn 70% cơ cấu doanh thu của công ty) sụt giảm 36% do hàng tồn kho từ đợt front-loading vẫn còn và tâm lý thận trọng của khách hàng khi thuế quan có hiệu lực.

Tuy nhiên, lợi nhuận sau thuế quý 3 ghi nhận 201 tỷ đồng (tăng 55% so với cùng kỳ) - mức cao kỷ lục trong lịch sử hoạt động của công ty nhờ (1) Giá vốn hàng bán giảm sâu 13% do ứng dụng công nghệ vào quy trình sản xuất; (2) Biên lợi nhuận mảng CMT tăng trưởng mạnh nhờ đàm phán được các đơn hàng có giá trị gia tăng cao và (3) Thu nhập tài chính cải thiện đến từ khoản đầu tư trái phiếu.

Biên lợi nhuận mảng CMT chủ yếu dao động quanh mức 5-15% và thường xuyên biến động do phụ thuộc nhiều vào khách hàng. Việc biên lợi nhuận gộp CMT quý 3 tăng trưởng cao đạt 25% chủ yếu là do năng lực đàm phán tốt của MSH và xu hướng ưu tiên đơn hàng gia công của khách hàng.

Tổng kết 9 tháng đầu năm 2025, MSH ghi nhận doanh thu thuần đạt 4,149 tỷ đồng (tăng 8%), lợi nhuận sau thuế đạt 468 tỷ đồng (tăng 74%), hoàn thành lần lượt 75% và 95% kế hoạch cả năm.

Quý 4/2025 của MSH được dự báo sẽ tiếp tục ổn định nhờ mùa cao điểm nhập khẩu để chuẩn bị cho dịp lễ hội cuối năm.

Trong năm 2026, SSV cho rằng hoạt động xuất khẩu tại thị trường Mỹ của MSH sẽ tăng trưởng chậm lại. Nguyên nhân là do tác động của thuế quan sẽ chuyển dịch sang năm 2026 và thị trường cần thêm thời gian để kiểm chứng sức mua thực tế cũng như mức độ chấp nhận mặt bằng giá mới. Đồng thời, do đặc thù là nhóm tiêu dùng lâu bền, sản phẩm dệt may thường có tốc độ tiêu thụ hàng tồn kho chậm hơn các mặt hàng khác như thủy sản, khiến chu kỳ đặt hàng mới kéo dài. Trong bối cảnh tồn kho ở mức cao và chi phí logistic còn biến động, các nhà nhập khẩu Mỹ có xu hướng thận trọng hơn trong kế hoạch nhập hàng.

Do vậy, SSV thận trọng dự phóng doanh thu năm 2026 của MSH đạt 5,406 tỷ đồng (giảm 3% so với năm trước). Tuy nhiên, CTCK này cho rằng lợi nhuận sau thuế sẽ diễn biến ngược chiều với doanh thu, dự kiến đạt 686 tỷ đồng, tăng nhẹ 3% nhờ: (1) Năng lực kiểm soát chi phí sản xuất hiệu quả; (2) Giá nguyên vật liệu đầu vào không biến động nhiều và (3) Thu nhập tài chính từ khoản đầu tư trái phiếu tiếp tục gia tăng.

Dự phóng kết quả kinh doanh của MSH giai đoạn 2025-2026

Dựa trên phương pháp DCF, SSV khuyến nghị giữ MSH với giá mục tiêu 42,600 đồng/cp.

CTR khả quan với giá mục tiêu 102,000 đồng/cp

SSI Research cho biết Tổng CTCP Công trình Viettel công bố kết quả kinh doanh 9 tháng đầu năm 2025 với doanh thu gần 10 ngàn tỷ đồng (tăng 9% so với cùng kỳ) và lợi nhuận sau thuế (LNST) đạt 436 tỷ đồng (tăng 12%). Mức tăng trưởng doanh thu nhìn chung phù hợp với kỳ vọng, trong khi lợi nhuận ròng vượt nhẹ dự báo, chủ yếu nhờ thu nhập tài chính cao hơn 9% so với dự báo, phản ánh số dư tiền mặt cuối quý 3 cao hơn dự kiến.

Về cơ cấu doanh thu, mảng xây dựng ghi nhận kết quả yếu hơn dự báo, nhưng được bù đắp bởi kết quả vượt kỳ vọng từ mảng vận hành và mảng giải pháp và dịch vụ kỹ thuật.

Cụ thể, mảng hạ tầng cho thuê ghi nhận mức tăng trưởng doanh thu mạnh nhất (tăng 41%). Tính đến cuối quý 3/2025, CTR sở hữu và quản lý 11,329 trạm BTS (tăng 29% so với cùng kỳ và 13% so với đầu năm), trong đó 385 trạm là trạm dùng chung (tăng 15%).

Khoảng 560 trạm BTS đã được CTR xây dựng trong quý 3/2025. Nếu duy trì tốc độ này trong quý 4/2025, CTR có khả năng hoàn thành mục tiêu xây mới 2,000 trạm BTS trong năm. Tỷ lệ dùng chung ổn định ở mức 1.03.

Mảng giải pháp và dịch vụ kỹ thuật ghi nhận doanh thu tăng 25%. Giải pháp năng lượng mặt trời là động lực tăng trưởng chính. Mảng này đang phục vụ trung bình khoảng 1,200 khách hàng/tháng, mức cao nhất kể từ năm 2019, chiếm 45% thị phần toàn quốc trong 9 tháng đầu năm 2025.

Mảng xây dựng có doanh thu 9 tháng tăng 9% so với cùng kỳ nhưng riêng trong quý 3 lại giảm 6%. CTR duy trì vị thế dẫn đầu thị phần trong lĩnh vực nhà ở, với 450 công trình triển khai mới trong quý 3/2025 (tăng 41%). Giá trị hợp đồng đã ký đạt 3.6 ngàn tỷ đồng (tăng 5%).

Mảng vận hành khai thác ghi nhận doanh thu tăng nhẹ 2%, duy trì hoạt động ổn định tại thị trường trong nước và quốc tế.

Ban lãnh đạo CTR đặt mục tiêu đến năm 2030 sẽ mở rộng thị phần trên tất cả các mảng hoạt động.

Đối với mảng hạ tầng cho thuê, theo Công ty, mặc dù Chính phủ có chủ trương thúc đẩy chia sẻ hạ tầng viễn thông (tăng tỷ lệ dùng chung) nhưng chưa có hướng dẫn cụ thể. Vì vậy, SSI Research duy trì quan điểm khả năng cải thiện tỷ lệ dùng chung trong ngắn hạn có thể còn hạn chế.

Trong dài hạn, CTR vẫn duy trì chiến lược “Go Global”, mở rộng mảng vận hành khai thác và tăng cung cấp dịch vụ tại các thị trường quốc tế. Hiện tại, CTR đang có kết quả kinh doanh tốt tại hai thị trường nước ngoài Myanmar và Campuchia.

Đối với mảng giải pháp năng lượng mặt trời, liên quan đến xu hướng phát triển của ngành điện Việt Nam, SSI Research kỳ vọng khả năng giá điện bán lẻ tiếp tục tăng và việc khuyến khích người dân giảm phụ thuộc vào EVN và lưới điện quốc gia sẽ là động lực mạnh cho nhu cầu lắp đặt hệ thống điện mặt trời. Theo đó, SSI Research ước tính mảng năng lượng mặt trời sẽ duy trì tốc độ tăng trưởng trung bình hai chữ số hằng năm trong trung hạn.

Về hoạt động đầu tư, SSI Research cho rằng CTR vẫn tiếp tục quan tâm đến các cơ hội đầu tư liên quan đến năng lượng tái tạo. Trong bối cảnh thị trường viễn thông trong nước đã bão hòa, CTR đang chuyển hướng sang đầu tư và xây dựng hạ tầng thông minh/hạ tầng số, đúng với tinh thần của Nghị quyết số 57-NQ/TW. Đồng thời, Công ty cũng muốn chủ động tham gia vào các dự án hạ tầng trọng điểm cấp quốc gia.

Với những yếu tố trên, SSI Research khuyến nghị CTR khả quan với giá mục tiêu 102,000 đồng/cp.

Xem thêm tại đây

POW khả quan với giá mục tiêu 16,400 đồng/cp

CTCK ACB (ACBS) cho biết doanh thu quý 3/2025 của Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW) tăng 30% so với cùng kỳ, đạt 7,855 tỷ đồng, do sản lượng tăng mạnh, đạt 4.3 tỷ kWh, tăng 41%; trong khi giá bán điện bình quân giảm nhẹ 1%, ở mức 1,894 đồng/kWh. Bên cạnh đó, cơ cấu sản lượng huy động cũng thay đổi khi tổng sản lượng thủy điện tăng 34%, đạt 535 triệu kWh (nhờ thời tiết thuận lợi mưa nhiều ở miền Trung và miền Bắc); và điện than tăng 75%, đạt hơn 1 tỷ kWh. Đây là những nguồn điện có chi phí huy động thấp hơn đáng kể so với điện khí nên giúp giảm chi phí chung cho POW.

Bên cạnh đó, POW ghi nhận tiếp 100 tỷ đồng đền bù bảo hiểm trong quý 3/2025. Nhờ đó, lợi nhuận gộp đạt 1,291 tỷ đồng, tăng 336%, biên lãi gộp cải thiện lên 16% từ 5% cùng kỳ. Lãi sau thuế đạt 948 tỷ đồng, tăng 109%, biên lãi ròng tăng từ 8% cùng kỳ lên 12% trong quý 3/2025.

Lũy kế 9 tháng đầu năm 2025, sản lượng đạt 13.4 tỷ kWh, tăng 18% so với cùng kỳ, doanh thu đạt 25,404 tỷ đồng, tăng 17%, lãi gộp đạt 3,275 tỷ đồng, tăng 133%, lãi sau thuế đạt 2,181 tỷ đồng, 109%, biên lãi ròng cải thiện lên 9% từ 5% cùng kỳ.

ACBS cho rằng khi NT3&4 chính thức đi vào vận hành thương mại giữa quý 4/2025, POW sẽ ghi nhận các khoản lỗ từ NT3&4 do chi phí khấu hao, lãi vay và vận hành tăng mạnh trong khi sản lượng và doanh thu đầu ra chưa đủ bù đắp. Tuy nhiên, kết quả kinh doanh cả năm 2025 có thể khả quan hơn nhờ sản lượng và giá bán điện bình quân cao hơn từ các nhà máy hiện có.

Cụ thể, ACBS dự phóng năm 2025, sản lượng của POW đạt 17.5 tỷ kWh, tăng 9% so với năm trước, doanh thu đạt 36,831 tỷ đồng, tăng 20%, lãi sau thuế đạt 1,361 tỷ đồng, tăng 12%, do nhiều chi phí tăng cao như lãi vay, khấu hao và vận hành, trong khi đó doanh thu & sản lượng chưa tăng theo tương ứng do cần thời gian khoảng 2 năm để nhà máy mới đi vào vận hành ổn định.

Đối với năm 2026, với giả định NT3&4 bắt đầu đi vào vận hành ổn định hơn (4.5 tỷ kWh, gần 50% công suất tối đa), sản lượng cả POW dự phóng đạt 18.9 tỷ kWh, tăng 8%, doanh thu đạt 43,553 tỷ đồng, tăng 18%, và lãi sau thuế đạt 1,657 tỷ đồng, tăng 22%.

Dự phóng kết quả kinh doanh của POW giai đoạn 2025-2026

Dựa trên phương pháp FCFF, ACBS khuyến nghị POW khả quan với giá mục tiêu 16,400 đồng/cp.

Thượng Ngọc

FILI - 10:49:31 10/11/2025

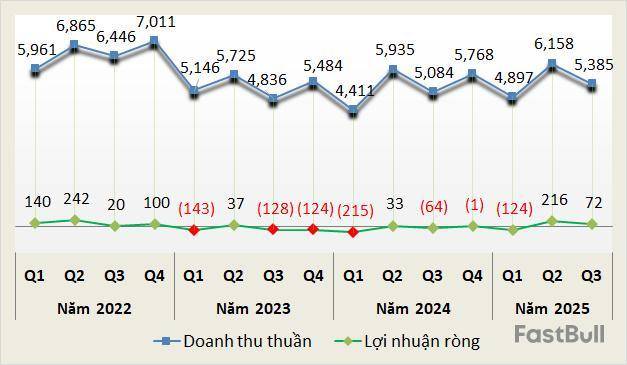

Doanh thu quý 3 của 17 doanh nghiệp xi măng trên sàn chứng khoán tăng 6%, lợi nhuận toàn ngành đạt hơn 70 tỷ đồng, đảo chiều so với khoản lỗ hơn 60 tỷ đồng ở cùng kỳ, đánh dấu quý thứ 2 liên tiếp có lãi. Động lực giải ngân vốn đầu tư công và thị trường bất động sản dần khởi sắc, mở ra cơ hội tăng tốc trong những tháng cuối năm.

Theo dữ liệu từ VietstockFinance, tổng doanh thu quý 3/2025 của 17 doanh nghiệp xi măng trên sàn chứng khoán đã công bố BCTC đạt gần 5,400 tỷ đồng, tăng 6% so với cùng kỳ. Biên lãi gộp ở mức 9%.

Lợi nhuận ròng toàn ngành tiếp tục phục hồi, đạt hơn 70 tỷ đồng trong khi cùng kỳ lỗ 64 tỷ đồng. Có 5 doanh nghiệp lỗ chuyển lãi, 3 đơn vị lãi tăng, 4 sụt giảm và 5 tiếp tục thua lỗ.

Doanh thu và lợi nhuận DN xi măng từ quý 1/2022 – quý 3/2025 (Đvt: Tỷ đồng)

Ông lớn dẫn dắt đà phục hồi

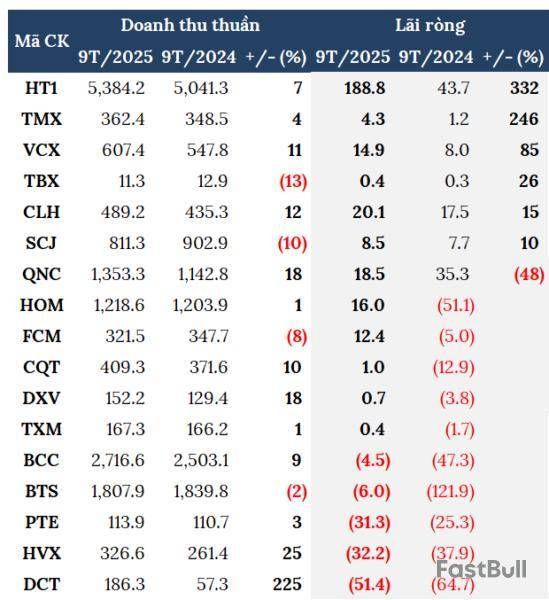

Doanh nghiệp đầu ngành - Xi Măng Vicem Hà Tiên (HOSE: HT1) khép lại quý 3 với lãi ròng gần 86 tỷ đồng, gấp 3.8 lần cùng kỳ, nhờ sản lượng tiêu thụ tăng 18%, cùng với việc kiểm soát chi phí sản xuất và giá nguyên liệu đầu vào. Sau 9 tháng, lãi sau thuế đạt gần 190 tỷ đồng, gấp 4.3 lần, vượt 3% chỉ tiêu lợi nhuận cả năm.

Ngoài HT1, VICEM Thương mại Xi măng cũng bứt phá khi lãi hơn 3.5 tỷ đồng, gấp 45.5 lần cùng kỳ. TMX cho biết, đã thu hồi được hơn 4.7 tỷ đồng nợ khó đòi từ Công ty TNHH Vượng Anh, qua đó hoàn nhập dự phòng nợ phải thu. Sau 9 tháng, TMX lãi ròng hơn 4 tỷ đồng, tăng 3.5 lần và vượt xa chỉ tiêu năm.

KQKD doanh nghiệp xi măng quý 3/2025 (Đvt: Tỷ đồng)

Lợi nhuận trở lại sau chuỗi quý thua lỗ

Nhờ hơn 18 tỷ đồng lợi nhuận khác từ xử lý chất thải, Xi măng VICEM Bút Sơn thoát lỗ trong quý 3 với khoản lãi hơn 10 tỷ đồng, đánh dấu quý thứ 2 liên tiếp có lãi sau chuỗi 10 quý thua lỗ.

Tính chung 9 tháng, BTS vẫn lỗ ròng hơn 6 tỷ đồng, cải thiện đáng kể so với mức lỗ gần 122 tỷ đồng ở cùng kỳ năm trước. Tới hết quý 3, BTS còn lỗ lũy kế gần 300 tỷ đồng.

Còn Xi măng VICEM Hoàng Mai lãi hơn 8 tỷ đồng, cùng kỳ lỗ hơn 11 tỷ đồng. Đây là mức lãi cao nhất trong 13 quý, nhờ cải thiện hiệu suất sản xuất clinker, sử dụng nguyên liệu thay thế và thu thêm lợi nhuận từ xử lý chất thải. Công ty cũng vượt 7% mục tiêu lợi nhuận của năm chỉ sau 9 tháng.

Loay hoay trong vòng xoáy thua lỗ

Dù bức tranh tổng thể toàn ngành đang dần khởi sắc với kết quả có bước cải thiện rõ rệt, đâu đó vẫn còn nhiều doanh nghiệp đang loay hoay trong vòng xoáy thua lỗ kéo dài.

Lỗ nặng nhất gọi tên CTCP Tấm lợp Vật liệu Xây dựng Đồng Nai khi lỗ gần 21 tỷ đồng. Đây cũng là quý thua lỗ thứ 14 liên tiếp. Nguyên nhân chủ yếu do lãi vay cao, kèm khoản phát sinh lãi vay quá hạn.

Sau 9 tháng, DCT lỗ hơn 51 tỷ đồng, cùng kỳ lỗ 65 tỷ đồng, đưa tổng lỗ lũy kế tính đến ngày 30/9 lên tới gần 920 tỷ đồng, vốn chủ sở hữu âm gần 548 tỷ đồng.

Tương tự, Xi măng VICEM Hải Vân kết thúc quý 3 với khoản lỗ gần 9 tỷ đồng, nối dài chuỗi quý thua lỗ lên con số 10, nâng lỗ lũy kế cuối tháng 9 lên hơn 128 tỷ đồng.

HVX lý giải kết quả này do nhu cầu xi măng vẫn thấp, nhiều công trình dân dụng mới chậm khởi công, trong khi cạnh tranh giá tại khu vực miền Trung ngày càng khốc liệt do tồn kho lớn và dư thừa năng lực sản xuất.

Thậm chí, Xi măng Phú Thọ vừa trải qua quý thua lỗ thứ 18 liên tiếp, với khoản lỗ hơn 7 tỷ đồng. Tính đến cuối quý 3, doanh nghiệp lỗ lũy kế hơn 478 tỷ đồng, vốn chủ sở hữu âm gần 349 tỷ đồng. PTE cho rằng, 9 tháng qua là giai đoạn vô cùng khó khăn với ngành khi nhu cầu tiêu thụ giảm mạnh, trong khi giá nguyên vật liệu và chi phí sản xuất vẫn neo cao.

KQKD doanh nghiệp xi măng 9T/2025 (Đvt: Tỷ đồng)

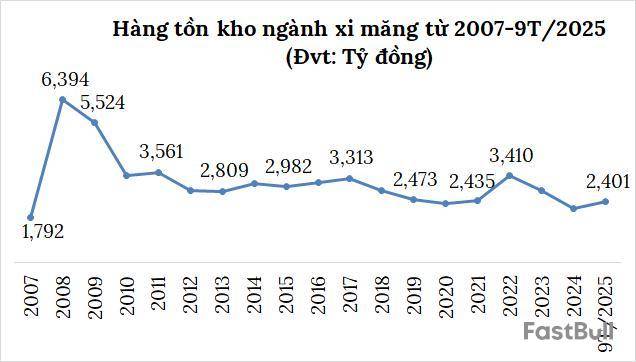

Đến cuối tháng 9, nhóm doanh nghiệp niêm yết ngành xi măng có tổng giá trị tồn kho hơn 2,400 tỷ đồng, tăng 12% so với đầu năm. Trong đó, tồn kho của ông lớn HT1 chiếm 28%, với hơn 670 tỷ đồng, giảm 4% so với đầu năm.

Triển vọng khởi sắc cuối năm

Theo nhiều doanh nghiệp, thị trường xi măng vẫn đang chịu áp lực cạnh tranh khi nhiều thương hiệu tung sản phẩm mới giá rẻ, chiết khấu cao để giữ thị phần.

Tại Công điện 179/CĐ-TTg của Thủ tướng Chính phủ ban hành cuối tháng 9, về việc đẩy mạnh thực hiện các giải pháp phát triển thị trường trong nước năm 2025, đã mang lại tín hiệu tích cực, khi Chính phủ yêu cầu đẩy nhanh tiến độ và giải ngân vốn đầu tư công, đặc biệt tại các dự án trọng điểm như sân bay Long Thành, các đường cao tốc, vành đai. Qua đó, tạo thêm lực cầu lớn cho thị trường vật liệu xây dựng trong những tháng cuối năm.

Song song đó, thị trường bất động sản đang dần phục hồi, nhờ chính sách tín dụng linh hoạt hơn và quá trình tháo gỡ pháp lý được đẩy mạnh. Những yếu tố này được kỳ vọng giúp ngành xi măng bước vào giai đoạn phục hồi và tăng tốc.

Thanh Tú

FILI - 10:49:07 10/11/2025

Chỉ số VnIndex điều chỉnh giảm bốn tuần liên tiếp và quy mô dư nợ cho vay ký quỹ (margin) mức kỷ lục đang đặt thị trường chứng khoán Việt Nam trước những thách thức lớn, đòi hỏi phải có dòng tiền mới - tới từ lòng tin và sự chủ động của các nhà đầu tư - để tăng trưởng bền vững.

‘Thành’ nhờ margin, ‘bại’ cũng margin

Tổng dư nợ cho vay ký quỹ (margin) của các công ty chứng khoán khoảng 370.000 tỉ đồng tính đến cuối quí 3-2025, tăng lần lượt 26% và 56% so với cuối quí 2-2025 và cuối năm 2024, theo thống kê của Công ty chứng khoán Bảo Việt (BVSC).

Đây cũng mức kỷ lục trong lịch sử hơn hơn 25 năm hoạt động của thị trường chứng khoán Việt Nam.

Tại các công ty chứng khoán, TCBS dẫn đầu với dư nợ margin và ứng trước tiền bán ở mức 41.713 tỉ đồng tính tới cuối quí 3-2025, tăng 23% so với cuối quí 2-2025 đó và tăng 64% so với cuối năm 2024.

VPBankS báo dư nợ margin ở mức 27.000 tỉ đồng tính tới cuối qúi 3-2025 và là mức cao nhất trong lịch sử hoạt động của đơn vị.

Tương tự, một đơn vị nằm ngoài nhóm 5 công ty dẫn đầu về thị phần môi giới là VNDirect cũng báo dư nợ margin ở mức 14.800 tỉ đồng tính tới cuối quí 3-2025, cao hơn 3.500 tỉ đồng so với cuối quý trước đó.

Đáng lưu ý, kỷ lục margin toàn thị trường được ghi nhận trong bối cảnh nhà đầu tư nước ngoài (NĐTNN - khối ngoại) đã bán ròng hơn 110.000 tỉ đồng tính từ đầu năm tới nay, cho thấy sức mạnh từ dòng tiền của nhà đầu tư trong nước - nhóm chiếm hơn 90% giá trị giao dịch toàn thị trường .

Bối cảnh này, theo ông Lê Đức Khánh, Giám đốc phân tích, Công ty chứng khoán VPS, xuất phát từ việc TTCK Việt Nam nằm trong xu hướng tăng (uptrend) dài hạn, với sự hỗ trợ từ các yếu tố vĩ mô, như: mặt bằng lãi suất duy trì ở mức thấp; Chính phủ quyết liệt thúc đẩy giải ngân vốn đầu tư công; quá trình cải cách khung pháp lý trên thị trường vốn và bất động sản…

Theo đó, tất cả tạo môi trường thuận lợi để dòng vốn nội và ngoại đồng thời vận hành hiệu quả hơn. Thậm chí, khi Việt Nam được FTSE Russell chính thức nâng hạng vào năm 2026, dòng vốn quốc tế sẽ trở lại mạnh mẽ.

“Thanh khoản duy trì mức cao trong nhiều tháng liên tiếp, thể hiện dòng vốn nội vẫn giữ vai trò chi phối, phản ánh tâm lý lạc quan của nhà đầu tư trước bối cảnh kinh tế ổn định và chính sách điều hành nhất quán. Ngoài ra, đà tăng của thị trường hiện được duy trì nhờ tăng trưởng lợi nhuận của doanh nghiệp niêm yết và cấu trúc dòng tiền lành mạnh, rất khác các chu kỳ tăng trưởng trước”, ông Khánh nhấn mạnh.

Thực tế, dòng tiền margin đã góp phần quan trọng trong việc thúc đẩy sự tăng trưởng của các chỉ số đại diện thị trường quí vừa qua, khi VnIndex tăng hơn 280 điểm – tương ứng khoảng 21%, cùng nhiều phiên giao dịch sôi động, với thanh khoản đột biến - vượt mức 3 tỉ đô la Mỹ.

Nhưng khi những thông tin thiếu tích cực, như: kết luận thanh tra hoạt động phát hành trái phiếu của 5 ngân hàng, 37 công ty cổ phần và 25 công ty TNHH; lãi suất trên thị trường liên ngân hàng và tỉ giá USD/VND gia tăng – làm tăng chi phí vốn ngắn hạn… xuất hiện từ trung tuần tháng 10-2025, TTCK Việt Nam bắt đầu xuất hiện biến động ngắn hạn, kéo theo nỗi lo bán tháo và bán chéo (call margin và force sell), cùng áp lực từ các bên cho vay thứ ba.

Một số tín hiệu, gồm: đột ngột giảm giá mạnh, kèm khối lượng giao dịch lớn; bị bán với giá sàn vài phiên liên tục… xuất hiện tại các cổ phiếu có tỷ trọng cầm cố vay margin cao. Điển hình là sự kiện 108 mã cổ phiếu có giao dịch trên sàn HOSE và 148 mã cổ phiếu trên toàn thị trường ghi nhận tình trạng thị giá giảm hết biên độ trong phiên giao dịch ngày 20-10, khiến chỉ số VnInex giảm 95 điểm ở thời điểm kết phiên. Thậm chí, tài khoản của một số nhà đầu tư đã chạm ngưỡng call margin và nhận được yêu cầu bổ sung thêm tiền hoặc tài sản thế chấp vào tài khoản từ công ty chứng khoán, để đưa tỷ lệ ký quỹ về mức an toàn.

Tới phiên 21-10, tài khoản của một số nhà đầu tư khác tiếp tục rơi vào tình trạng “căng cứng” margin, nhưng số lượng tài bị bán giải chấp thấp hơn phiên liền trước, hoặc chỉ cục bộ ở một vài cổ phiếu.

Không thể chỉ dựa vào margin

Sau giai đoạn hưng phấn kéo dài khi nhiều thông tin tích cực liên tục xuất hiện, TTCK Việt Nam hiện ở giai đoạn điều chỉnh, với việc chỉ số VnIndex giảm bốn tuần liên tục và đánh mất “mốc tâm lý” 1.600 điểm ở thời điểm kết phiên ngày 7-11.

Bối cảnh này, kết hợp với yếu tố quy mô dư nợ margin tại nhiều công ty chứng khoán ở mức kỷ lục, khiến SGI Capital đưa ra dự báo “thị trường cần dòng tiền mới để duy trì đà tăng trong những tháng cuối năm”.

Dư địa tăng trưởng của thị trường chứng khoán Việt Nam còn rất lớn. Ảnh: LÊ VŨ

Đồng quan điểm, ông Đào Phúc Tường, chuyên gia tài chính, đánh giá TTCK Việt Nam đang đối diện thách thức về tăng trưởng, thể hiện qua giai đoạn điều chỉnh kéo dài vài tuần liên tục, sau khi chỉ số VnIndex tăng hơn 30% trong năm nay.

Nói về nguyên nhân, ông cho biết việc lợi nhuận của các doanh nghiệp niêm yết ghi nhận mức tăng trưởng cao thời gian qua chủ yếu nhờ các khoản thu nhập bất thường. Do đó, khó có thể kỳ vọng xu hướng này tiếp diễn thời gian tới, để duy trì mức định giá thị trường.

Thậm chí, mức tăng trưởng lợi nhuận của các doanh nghiệp niêm yết, đặc biệt là nhóm ngân hàng, sẽ đối mặt với thách thức ngay trong quí 4-2025 khi phải so sánh với mức lợi nhuận không hề thấp của cùng kỳ năm 2024. Bên cạnh đó, mức định giá của nhiều nhóm ngành cổ phiếu đã ở vùng trung bình trong khung thời gian 10 năm và ở vị trí cận trên trong khung thời gian 3 năm gần nhất.

“Tôi chưa nhìn thấy động lực mang tính bứt phá thời gian tới, nhất là khi đặt trong bối cảnh mức định giá nằm ở nền khá cao, dù không phải là đắt. Thậm chí, nếu những pha sụt giảm trắng bên mua thì quý nhà đầu tư đừng ngạc nhiên”, ông Tường nói và dự báo một phần rủi ro sẽ tới từ quy mô dư nợ margin lớn.

Trong bối cảnh thị trường tồn tại nhiều rủi ro ngắn hạn và mang tính chu kỳ, bà Nguyễn Ngọc Linh, Tổng giám đốc Công ty chứng khoán DNSE, cho rằng sự phát triển của TTCK Việt Nam những năm tới sẽ được dẫn dắt bởi chính các công ty chứng khoán – những đơn vị nắm giữ dữ liệu, công nghệ, khả năng tiếp cận khách hàng nhanh.

Hơn nữa, trong bối cảnh cơ quan quản lý chính sách và hạ tầng thị trường đang đẩy mạnh cải cách chính sách để đạt chuẩn quốc tế, nhiệm vụ của các thành viên trung gian là tạo ra môi trường đầu tư thân thiện, an toàn và minh bạch. Bởi khi hoạt động đầu tư được đơn giản hóa, rào cản được hạ thấp và thông tin minh bạch hơn, dòng vốn nội sẽ tăng trưởng mạnh và bền vững hơn.

“Khi hoạt động đầu tư trở nên gần gũi và minh bạch, người dân sẽ coi thị trường chứng khoán như một kênh tích lũy dài hạn. Chính dòng vốn nội vững mạnh mới là nền tảng để Việt Nam đạt bước tiến dài trên hành trình phát triển” bà Linh nói và cho biết thế hệ nhà đầu tư mới quan tâm đến tiện ích, tốc độ và trải nghiệm hơn là mô hình đầu tư truyền thống.

Còn các chuyên gia của SGI Capital cho biết triển vọng nâng hạng thị trường là tin vui lớn thúc đẩy thị trường tăng trưởng thời gian qua, nhưng không nên kỳ vọng dòng tiền ngoại sẽ ồ ạt đổ vào.

“Yếu tố quyết định xu hướng tăng của thị trường là ổn định vĩ mô và môi trường kinh doanh tốt, giúp doanh nghiệp mở rộng hoạt động, tạo sự tăng trưởng lợi nhuận bền vững cho cổ đông”, các chuyên gia của SGI Capital nhấn mạnh và lưu ý chất lượng hàng hóa và sức hấp dẫn của doanh nghiệp mới là yếu tố Việt Nam thu hút dòng vốn dài hạn.

Vân Phong

TBKTSG

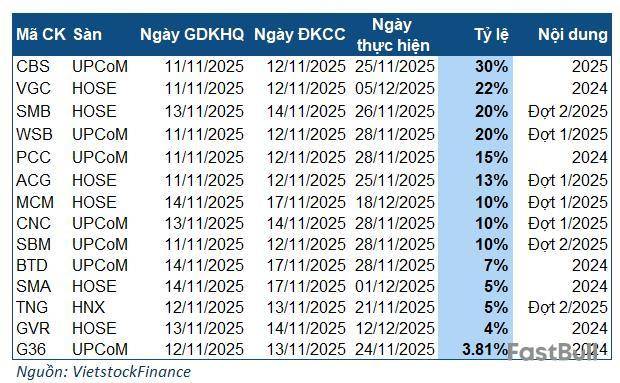

Trong tuần 10-14/11/2025, chỉ 14 doanh nghiệp chốt quyền trả cổ tức bằng tiền, với tỷ lệ cao nhất là 30% - tức mỗi cổ phiếu nhận được 3,000 đồng, thuộc về một doanh nghiệp mía đường.

Các doanh nghiệp chốt quyền chia cổ tức bằng tiền trong tuần 10-14/11/2025

Doanh nghiệp chốt quyền chia cổ tức với tỷ lệ cao nhất trong tuần tới là CBS với tỷ lệ 30%. Sở hữu gần 5.3 triệu cp đang lưu hành, Doanh nghiệp cần chi khoảng 15.9 tỷ đồng để hoàn tất đợt chia này. Ngày giao dịch không hưởng quyền là 11/11, dự kiến đến tay cổ đông vào 25/11/2025. Chủ tịch HĐQT Nông Văn Sơn - cổ đông lớn nhất với 45.97% vốn điều lệ sẽ nhận về khoảng 7.3 tỷ đồng.

Dù không phải mức cao nhất tuần, nhưng VGC (Viglacera) là cái tên nổi bật nhất. Doanh nghiệp sẽ chốt quyền chia cổ tức năm 2024 với tỷ lệ 22% - tức 2,200 đồng/cp, và tương ứng mức thực chi lên tới hơn 986 tỷ đồng. Ngày giao dịch không hưởng quyền là 11/11, dự kiến chi trả vào 05/12/2025. Công ty cũng dự kiến duy trì tỷ lệ cổ tức 22% cho năm 2025.

Cổ đông lớn nhất của VGC thời điểm cuối tháng 9 là CTCP Hạ tầng Gelex (GICC) với tỷ lệ sở hữu 50.21% vốn, ước nhận hơn 495 tỷ đồng cổ tức. Cổ đông lớn khác là Bộ Xây dựng nắm 38.58% vốn, tương ứng nhận gần 381 tỷ đồng.

2 doanh nghiệp ngành bia cũng chốt quyền chia cổ tức với tỷ lệ 20% trong tuần tới là SMB và WSB. Ngày giao dịch không hưởng quyền lần lượt là 13/11 và 11/11, tương ứng dự chi vào 26/11 và 28/11. Trong đó, SMB dự chi gần 60 tỷ đồng, còn WSB là khoảng 29 tỷ đồng.

Tuần tới, không có doanh nghiệp nào chốt quyền chia cổ tức bằng cổ phiếu.

Châu An

FILI - 13:58:00 09/11/2025

Thị trường hàng tiêu dùng nhanh (FMCG) Việt Nam đang trải qua giai đoạn sàng lọc và chuyển dịch mạnh mẽ. Sức mua bị ảnh hưởng trong ngắn hạn, nhưng tiềm năng dài hạn từ sự gia tăng của tầng lớp trung lưu và xu hướng "cao cấp hóa" đã thúc đẩy các doanh nghiệp tái cấu trúc kênh phân phối, mở rộng thị trường quốc tế, nhằm chuẩn bị cho chu kỳ tăng trưởng mới.

Chu kỳ tăng trưởng mới của thị trường FMCG

Sau năm 2025 tương đối ảm đạm do người tiêu dùng thắt chặt chi tiêu, thị trường hàng tiêu dùng nhanh (FMCG) Việt Nam đang đứng trước bước ngoặt mới. Nhiều phân tích dự báo ngành tiêu dùng và bán lẻ sẽ trở thành nhóm ngành dẫn dắt thị trường trong chu kỳ tăng trưởng 2026, có khả năng thay thế vai trò của nhóm ngân hàng. Các dự báo đều rất lạc quan, cho thấy ngành có thể đạt tốc độ tăng trưởng kép hàng năm (CAGR) từ 9% (giai đoạn 2025-2026 theo VPS) đến 12% (giai đoạn 2024-2029 theo TPS Research).

Sự tăng trưởng này được hỗ trợ bởi nền tảng vĩ mô ổn định, với GDP dự báo quay trở lại mức 6.5-7% và lạm phát được kiểm soát. Động lực cốt lõi thúc đẩy tiêu dùng đến từ sự thay đổi trong cấu trúc xã hội với sự bùng nổ của tầng lớp trung lưu, dự kiến tăng từ 13% lên 26% dân số vào năm 2026 (VPS) và bổ sung thêm 23.2 triệu người trong thập kỷ tới (TPS).

Khi thu nhập vượt ngưỡng 5,000 USD/người/năm, xu hướng "cao cấp hóa" sẽ diễn ra mạnh mẽ. Theo NielsenIQ, 78% người tiêu dùng Việt Nam sẵn sàng chi trả nhiều hơn cho các sản phẩm chất lượng cao, tốt cho sức khỏe và có thương hiệu uy tín. Song song đó, cuộc chiến giành thị phần sẽ diễn ra khốc liệt tại các kênh phân phối hiện đại. Thương mại điện tử (đặc biệt là Social Commerce) và mô hình D2C (Direct-to-Consumer) được xem là chiến lược bắt buộc để doanh nghiệp có thể thu thập dữ liệu và tiếp cận trực tiếp khách hàng.

"Xoay trục" chiến lược, đón sóng IPO

Là một trong những doanh nghiệp nội địa lớn nhất ngành FMCG, CTCP Hàng tiêu dùng Masan (Masan Consumer, UPCoM: MCH) cũng không nằm ngoài vòng xoáy thách thức chung của thị trường. Thay vì chờ đợi, Doanh nghiệp chủ động thực hiện nhiều bước tái cấu trúc nền tảng và tìm kiếm động lực tăng trưởng mới.

Một trong những động lực tăng trưởng quan trọng của MCH đến từ chiến lược "Go Global". Song song việc khai thác thị trường 100 triệu dân trong nước, MCH đang nhắm đến 8 tỷ người tiêu dùng thế giới.

Minh chứng rõ nét là việc mở rộng sự hiện diện của các thương hiệu chủ lực như CHIN-SU và Nam Ngư tại các hệ thống bán lẻ hàng đầu và khắt khe nhất thế giới. Từ tháng 10/2025, các sản phẩm của MCH đã được đưa lên kệ tại Costco (Mỹ và Hàn Quốc) và Woolworths (Úc). Đây là những kênh bán lẻ có tiêu chuẩn kiểm định về an toàn thực phẩm, quản lý chất lượng và chuỗi cung ứng thuộc loại nghiêm ngặt bậc nhất (như FSSC 22000, BRCGS).

Việc được các chuỗi này lựa chọn phân phối không chỉ mang ý nghĩa về doanh số xuất khẩu, mà còn là sự công nhận về năng lực sản xuất và khả năng đáp ứng các tiêu chuẩn quốc tế của MCH. Chiến lược vươn ra quốc tế giúp MCH đa dạng hóa nguồn doanh thu, giảm sự phụ thuộc vào một thị trường duy nhất. Trước đó, các sản phẩm của MCH cũng đã ghi nhận thành công trên các kênh quốc tế khác như sàn Amazon (Mỹ) hay Coupang (Hàn Quốc).

Nếu sức mạnh toàn cầu là bệ đỡ dài hạn, thì động lực tăng trưởng chính trong ngắn hạn của MCH lại đến từ chính thị trường nội địa.

Để thích ứng với sự thay đổi của thị trường, MCH đã dành phần lớn thời gian trong năm 2025 để tái định hình kênh phân phối, đặc biệt ở kênh truyền thống. Dự án “Phân phối trực tiếp” nhằm tối ưu hóa hệ thống, giảm bớt hàng tồn kho ở các cấp trung gian và tăng cường khả năng hiển thị sản phẩm tại điểm bán. Quá trình này có thể gây ảnh hưởng đến doanh thu trong ngắn hạn, nhưng được kỳ vọng tạo ra nền tảng hiệu quả hơn cho tăng trưởng bền vững. Theo chia sẻ của lãnh đạo Masan Consumer, mô hình mới giúp tăng hiệu quả bán hàng trong khi chi phí duy trì như cũ. Tính đến hết quý 3/2025, số lượng điểm bán hoạt động trung bình đạt 345,000 điểm, tăng 40% so với cùng kỳ. Năng suất của đội ngũ bán hàng tăng 50%, và số lượng sản phẩm trung bình trên mỗi đơn hàng cũng tăng 50%. Đáng chú ý, mức tồn kho tại nhà phân phối được tối ưu, giảm xuống chỉ còn 15 ngày.

Cùng với yếu tố mùa vụ, đặc biệt khi Tết Nguyên đán đến gần là mùa cao điểm mua sắm, ban lãnh đạo MCH tự tin khi hoàn tất triển khai dự án trên toàn quốc sẽ giúp doanh thu tăng trưởng dương trở lại từ quý 4/2025.

Để đón đầu xu hướng "cao cấp hóa" của thị trường tiêu dùng, MCH đã liên tục đầu tư cho nghiên cứu và phát triển (R&D) nhằm cải tiến sản phẩm cốt lõi (như nước mắm, tương ớt, mì ăn liền) và phát triển các ngành hàng mới, tiện lợi, có giá trị gia tăng cao hơn. Từ đó, giúp giữ chân người tiêu dùng cũ và thu hút nhóm khách hàng mới, những người sẵn sàng chi trả cao hơn cho chất lượng.

Sự kết hợp của các yếu tố trên đang tạo ra động lực thúc đẩy giá cổ phiếu MCH trên sàn UPCoM gần đây. Tính đến sáng 05/11/2025, cổ phiếu MCH giao dịch quanh 190,000 đồng/cp, đưa vốn hóa MCH lên mức hơn 201,000 tỷ đồng, vượt qua cả những doanh nghiệp đầu ngành khác, tạo ra sức hút khổng lồ cho cả nhà đầu tư trong nước và các quỹ ngoại. Nếu chỉ so với đáy gần nhất, thị giá MCH đã tăng gần 70% chỉ sau 3 tháng với thanh khoản bình quân gần 500,000 đơn vị/ngày.

Diễn biến giá cổ phiếu MCH 3 tháng qua

Liên tục tăng mạnh và thiết lập đỉnh mới khiến giới đầu tư cho rằng thị trường đang “định giá trước” cổ phiếu MCH với kỳ vọng Masan Consumer sẽ chính thức lên sàn HOSE ngay trong những tháng cuối năm.

Thêm vào đó, tham vọng của ban lãnh đạo Masan được chia sẻ tại hội nghị nhà đầu tư ngày 29/10, về việc MCH có thể đủ điều kiện vào rổ VN30 sau khi lên sàn HOSE, càng làm tăng sức nóng cho đợt niêm yết. Đây sẽ là phép thử quan trọng cho chiến lược dài hạn và mức định giá mà thị trường dành cho “bom tấn” hàng tiêu dùng này.

Hàn Đông

FILI - 11:28:00 05/11/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。