行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

南非零售销售年率 (10月)

南非零售销售年率 (10月)公:--

预: --

前: --

巴西IPCA通胀指数年率 (11月)

巴西IPCA通胀指数年率 (11月)公:--

预: --

前: --

巴西CPI年率 (11月)公:--

预: --

前: --

美国MBA抵押贷款申请活动指数周环比

美国MBA抵押贷款申请活动指数周环比公:--

预: --

前: --

美国劳工成本指数季率 (第三季度)公:--

预: --

前: --

加拿大隔夜目标利率

加拿大隔夜目标利率公:--

预: --

前: --

加拿大央行利率决议 美国当周EIA汽油库存变动公:--

预: --

前: --

美国EIA原油产量预测当周需求数据公:--

预: --

前: --

美国当周EIA俄克拉荷马州库欣原油库存变动公:--

预: --

前: --

美国当周EIA原油库存变动公:--

预: --

前: --

美国当周EIA原油进口变动公:--

预: --

前: --

美国当周EIA取暖油库存变动公:--

预: --

前: --

美国主要消费者信心指数 (PCSI) (12月)公:--

预: --

前: --

中国大陆M1货币供应量年率 (11月)

中国大陆M1货币供应量年率 (11月)--

预: --

前: --

中国大陆M0货币供应量年率 (11月)--

预: --

前: --

中国大陆M2货币供应量年率 (11月)--

预: --

前: --

俄罗斯CPI年率 (11月)

俄罗斯CPI年率 (11月)公:--

预: --

前: --

美国点阵图利率预期-长期 (第四季度)公:--

预: --

前: --

美国点阵图利率预期-第一年 (第四季度)公:--

预: --

前: --

美国隔夜逆回购利率 FOMC利率下限 (隔夜逆回购利率)公:--

预: --

前: --

美国点阵图利率预期-第二年 (第四季度)公:--

预: --

前: --

美国预算余额 (11月)公:--

预: --

前: --

美国超额准备金率上限 FOMC利率上限 (超额准备金率)公:--

预: --

前: --

美国有效超额准备金率公:--

预: --

前: --

美国点阵图利率预期-当前 (第四季度)公:--

预: --

前: --

美国联邦基金利率目标公:--

预: --

前: --

美国点阵图利率预期-第三年 (第四季度)公:--

预: --

前: --

美联储公布利率决议及货币政策声明 美联储主席鲍威尔召开货币政策新闻发布会 巴西Selic目标利率--

预: --

前: --

英国三个月RICS房价指数 (11月)

英国三个月RICS房价指数 (11月)--

预: --

前: --

澳大利亚就业人数 (11月)

澳大利亚就业人数 (11月)--

预: --

前: --

澳大利亚全职就业人数 (季调后) (11月)--

预: --

前: --

澳大利亚失业率 (季调后) (11月)--

预: --

前: --

澳大利亚就业参与率 (季调后) (11月)--

预: --

前: --

土耳其零售销售年率 (10月)

土耳其零售销售年率 (10月)--

预: --

前: --

南非矿业产出年率 (10月)--

预: --

前: --

南非黄金产量年率 (10月)--

预: --

前: --

意大利季度失业率 (季调后) (第三季度)

意大利季度失业率 (季调后) (第三季度)--

预: --

前: --

IEA月度原油市场报告 土耳其一周回购利率

IEA月度原油市场报告 土耳其一周回购利率--

预: --

前: --

南非主要消费者信心指数 (PCSI) (12月)--

预: --

前: --

土耳其隔夜借贷利率 (12月)--

预: --

前: --

土耳其延迟流动性窗口操作利率 (12月)--

预: --

前: --

英国主要消费者信心指数 (PCSI) (12月)--

预: --

前: --

巴西零售销售月率 (10月)--

预: --

前: --

美国当周续请失业金人数 (季调后)--

预: --

前: --

美国出口额 (9月)--

预: --

前: --

美国贸易账 (9月)--

预: --

前: --

美国当周初请失业金人数 (季调后)--

预: --

前: --

加拿大进口额 (季调后) (9月)--

预: --

前: --

美国当周初请失业金人数四周均值 (季调后)--

预: --

前: --

加拿大贸易账 (季调后) (9月)--

预: --

前: --

加拿大出口额 (季调后) (9月)--

预: --

前: --

美国批发销售月率 (季调后) (9月)--

预: --

前: --

美国当周EIA天然气库存变动--

预: --

前: --

美国30年期国债拍卖平均收益率--

预: --

前: --

阿根廷CPI月率 (11月)

阿根廷CPI月率 (11月)--

预: --

前: --

阿根廷全国CPI年率 (11月)--

预: --

前: --

阿根廷12个月CPI年率 (11月)--

预: --

前: --

无匹配数据

MỚI

Cuối năm, cổ phiếu điện có "rực sáng"?

Nhóm cổ phiếu thủy điện dẫn đầu tăng trưởng nhờ lượng nước về hồ dồi dào, tạo doanh thu và lợi nhuận ổn định, trong khi nhóm nhiệt điện phân hóa mạnh với nhiều doanh nghiệp chịu lỗ hoặc giảm lợi nhuận. Chi phí nhiên liệu giảm và nhu cầu hạ tầng truyền tải mở ra cơ hội mới, giúp ngành điện nổi lên như điểm sáng vào cuối năm.

Nhóm cổ phiếu ngành điện được đánh giá là điểm sáng cuối năm, với triển vọng cải thiện rõ rệt nhờ nhiều động lực tăng trưởng mạnh mẽ, mở ra cơ hội sinh lời hấp dẫn cho nhà đầu tư.

Dữ liệu tài chính quý III/2025 từ 58 doanh nghiệp ngành điện niêm yết cho thấy sự phân hóa rõ rệt: nhóm thủy điện tiếp tục bứt phá, trong khi nhóm nhiệt điện chịu nhiều áp lực.

Thủy điện vẫn là điểm sáng ổn định trong ngành, mang lại dòng tiền đều cho nhà đầu tư.

Tác động tích cực còn lan tỏa đến các tập đoàn đa ngành: REE ghi nhận lợi nhuận mảng điện tăng 51%, đạt 496 tỷ đồng, nhờ đóng góp từ các thủy điện liên kết. Ngay cả những nhà máy ghi nhận lợi nhuận giảm như DNH hay AVC vẫn duy trì dòng tiền ổn định, bảo đảm vận hành bền vững.

Ngược lại, nhóm nhiệt điện trải qua quý trầm lắng, chỉ một số doanh nghiệp như PV Power (POW) và Nhơn Trạch 2 (NT2) ghi nhận kết quả tích cực nhờ sự phục hồi sản lượng và đóng góp từ thủy điện thành viên. Phần còn lại chịu lỗ hoặc lợi nhuận giảm sâu do chi phí nhiên liệu, giá bán điện cạnh tranh và biến động tỷ giá. Ví dụ, EVNGENCO3 giảm 66% lợi nhuận, QTP giảm 57%, HND và PPC báo lỗ.

Chi phí nhiên liệu cao và biến động giá điện khiến nhiều nhiệt điện lỗ hoặc giảm lợi nhuận.

Trong bối cảnh nhiên liệu hạ nhiệt, với giá than và khí giảm đáng kể, nhóm nhiệt điện khí như NT2, POW trở lại trạng thái hấp dẫn, biên lợi nhuận cải thiện và chi phí vận hành được kiểm soát. Đây là yếu tố quan trọng giúp cổ phiếu nhiệt điện hấp dẫn hơn trong mắt nhà đầu tư vào cuối năm và năm 2026.

Theo bà Nguyễn Thị Phương Lam (VDSC), với các động lực từ chi phí nhiên liệu giảm, triển vọng thủy điện ổn định và nhu cầu xây lắp tăng, nhóm cổ phiếu ngành điện sẽ nổi lên như một điểm sáng mới, mở ra cơ hội đầu tư hấp dẫn cho nửa cuối năm 2025.

Cà phê Ea Pốk bị hủy giao dịch vì mất tư cách đại chúng

Hơn 9.4 triệu cp của CTCP Cà phê Ea Pốk (UPCoM: EPC) sẽ bị hủy giao dịch trên sàn UPCoM từ ngày 24/10 sau khi Doanh nghiệp không còn đáp ứng tiêu chí công ty đại chúng.

Ngày 03/10, EPC nhận được thông báo từ Sở Giao dịch Chứng khoán Hà Nội (HNX) về việc hủy đăng ký giao dịch cổ phiếu. Phiên giao dịch cuối cùng sẽ diễn ra ngày 23/10. Quyết định được đưa ra sau khi Ủy ban Chứng khoán Nhà nước ban hành công văn hủy tư cách đại chúng của Công ty vào ngày 24/09.

Theo BCTC kiểm toán 2024, UBND tỉnh Đắk Lắk nắm 32.2% vốn EPC, bà Nguyễn Thu Trang sở hữu 24.4%, ông Nguyễn Văn Dương 21.4% và bà Ngô Thị Nhung 15.9%. Nhóm 4 cổ đông này chiếm hơn 94% vốn, cổ đông nhỏ lẻ chỉ chiếm 5.9%. Với cơ cấu như vậy, EPC không đáp ứng quy định “ít nhất 10% cổ phiếu có quyền biểu quyết do tối thiểu 100 nhà đầu tư không phải cổ đông lớn nắm giữ” theo Luật Chứng khoán 2019, dẫn đến việc bị mất tư cách đại chúng.

EPC có cơ cấu cổ đông cô đặc. Nguồn: BCTC kiểm toán 2024 của EPC

Cà phê Ea Pốk là doanh nghiệp nhà nước được cổ phần hóa giai đoạn 2017-2018, chính thức chuyển sang mô hình công ty cổ phần từ tháng 11/2018 và giao dịch trên UPCoM cùng năm. Tiền thân của Doanh nghiệp là Nông trường Cà phê Ea Pốk, thành lập sau năm 1975, hoạt động với nhiệm vụ kinh tế - xã hội tại khu vực Tây Nguyên.

Công ty hiện trồng, thu mua và chế biến cà phê, phần lớn sản phẩm xuất khẩu sang Nhật Bản và châu Âu, phần còn lại cung cấp cho các nhà rang xay trong nước. EPC có 2 nhà kho, dây chuyền chế biến ướt và khô, cùng trang trại chăn nuôi bò rộng 1.1ha với khoảng 500 con.

Kết quả kinh doanh của Công ty những năm gần đây không khả quan. Năm 2024, EPC ghi nhận doanh thu 38 tỷ đồng, tăng so với các năm trước, nhưng vẫn lỗ ròng 5 tỷ đồng, mức lỗ thấp nhất trong 4 năm. Tính đến cuối 2024, tổng tài sản của EPC đạt hơn 66 tỷ đồng, vốn chủ sở hữu 39 tỷ đồng nhưng lỗ lũy kế tới 54 tỷ đồng. Tổng nợ phải trả gần 23 tỷ đồng, chủ yếu là nợ ngắn hạn cán bộ công nhân viên. Đáng chú ý, danh sách dư nợ cho vay của EPC ghi nhận người có tên Nguyễn Thu Trang là chủ nợ lớn nhất với số tiền 6 tỷ đồng, trùng tên với cổ đông lớn đang nắm 24.4% vốn.

Theo lãnh đạo EPC, diện tích cà phê hiện nay phần lớn đã trên 30 năm tuổi, năng suất thấp và sản lượng giảm mạnh. Diện tích kinh doanh cà phê giảm từ 363ha năm 2019 xuống còn 207ha cuối 2024; sản lượng cà phê quả tươi cũng giảm từ hơn 1,300 tấn/năm xuống còn 510 tấn/năm.

Để khắc phục, Doanh nghiệp dự kiến thay đổi mô hình giao khoán sang hình thức “có đầu tư”, trong đó Công ty chịu toàn bộ chi phí sản xuất và thu hoạch, sau đó chia sản phẩm theo tỷ lệ 60% cho doanh nghiệp và 40% cho hộ nhận khoán. Mục tiêu đến niên vụ 2025-2026, toàn bộ hợp đồng sẽ chuyển sang hình thức này. EPC cũng tập trung vào sản xuất cà phê chế biến ướt, phát triển dòng cà phê Honey có giá trị cao, tái canh vườn cà phê theo từng giai đoạn (dự kiến 50-60ha giai đoạn 2025-2026) và trồng xen canh để tận dụng đất, giảm rủi ro và tăng thu nhập cho người lao động.

HĐQT Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, HOSE: POW) đã ban hành nghị quyết về việc triển khai đồng thời 3 phương án chào bán và phát hành cổ phiếu để tăng vốn điều lệ.

Cụ thể, POW dự kiến sẽ phát hành và chào bán tổng cộng gần 726 triệu cp mới qua 3 hình thức. Đầu tiên là chào bán cho cổ đông hiện hữu hơn 281 triệu cổ phiếu, tương đương 12% số lượng cổ phiếu đang lưu hành, với giá chào bán là 10,000 đồng/cp.

Kế đến là phát hành gần 351.3 triệu cp mới - tương đương 15% lượng cổ phiếu đang lưu hành - để tăng vốn cổ phần từ nguồn vốn chủ sở hữu.

Cuối cùng là phát hành cổ phiếu trả cổ tức, tỷ lệ 4%, tương đương phát hành gần 93.7 triệu cp mới. Thời gian dự kiến thực hiện cả 3 phương án chào bán/phát hành cổ phiếu là từ quý 4/2025.

Tổng số tiền dự kiến thu được từ đợt chào bán cho cổ đông hiện hữu là hơn 2.81 ngàn tỷ đồng, toàn bộ số tiền này sẽ được dùng để tài trợ vốn chủ sở hữu cho Dự án đầu tư xây dựng Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4. Cụ thể, gần 2.4 ngàn tỷ đồng để thanh toán Hợp đồng thiết kế, mua sắm, xây dựng, lắp đặt, chạy thử và nghiệm thu (EPC); 413 tỷ đồng cho Hợp đồng mua bán khí LNG tái hóa phục vụ giai đoạn chạy thử; và 11 tỷ đồng cho Hợp đồng Tư vấn Kỹ thuật dự án (PTC).

HĐQT cam kết sẽ thực hiện các biện pháp cần thiết để đảm bảo tỷ lệ sở hữu nước ngoài tối đa tại Tổng công ty không vượt quá 50% sau đợt chào bán. Sau khi phát hành thành công, số cổ phiếu sẽ được niêm yết bổ sung theo quy định. HĐQT giao Tổng Giám đốc thực hiện các thủ tục cần thiết để hoàn tất hồ sơ đăng ký với UBCKNN và triển khai các bước tiếp theo của phương án.

Về kết quả kinh doanh, 6 tháng đầu năm 2025, PV Power ghi nhận tổng doanh thu hợp nhất gần 18 ngàn tỷ đồng, và lãi sau thuế hơn 1.2 ngàn đồng, lần lượt tăng 13% và 88% so với cùng kỳ năm trước. Kết quả này giúp Công ty vượt tới 180% kế hoạch lợi nhuận năm, dù mới thực hiện chưa đến một nửa mục tiêu doanh thu.

Tình hình kinh doanh của POW

Châu An

FILI - 11:16:51 04/10/2025

Mô hình Công ty Dịch vụ Năng lượng (ESCO) từng được kỳ vọng là động lực quan trọng thúc đẩy tiết kiệm năng lượng tại Việt Nam, nhưng sau hơn một thập kỷ triển khai, ngành này vẫn đang trong quá trình xác định hướng phát triển hiệu quả.

Trước các cam kết Net-Zero 2050 và áp lực chuyển đổi xanh, việc tái định hình và phục hồi thị trường ESCO có thể mở ra cơ hội để Việt Nam hiện thực hóa các mục tiêu khí hậu.

ESCO: Mô hình tiết kiệm năng lượng dựa trên hiệu quả đầu tư

ESCO (Energy service company) là công ty chuyên cung cấp giải pháp năng lượng toàn diện, bao gồm thiết kế, triển khai, tài trợ và đảm bảo hiệu quả các dự án tiết kiệm năng lượng thông qua hợp đồng hiệu suất năng lượng (Energy Performance Contract - EPC)[1].

Điểm khác biệt căn bản của mô hình này là ESCO vừa cung cấp thiết bị, vừa chịu trách nhiệm về kết quả tiết kiệm năng lượng và chỉ được thanh toán dựa trên hiệu quả thực tế đạt được.

Báo cáo của UNEP Copenhagen Climate Centre cho thấy 3 hình thức hợp đồng chính đang được áp dụng rộng rãi trên thế giới[2]. Mô hình "Shared Savings" cho phép ESCO rót toàn bộ chi phí ban đầu và chia sẻ lợi ích tiết kiệm với khách hàng theo tỷ lệ thỏa thuận. Mô hình "Guaranteed Savings" yêu cầu khách hàng tự đầu tư dự án nhưng ESCO cam kết đảm bảo mức tiết kiệm tối thiểu. Còn mô hình "Energy Supply Contracting" tập trung vào việc cung cấp năng lượng với hiệu quả cao hơn.

ESCO có thể giải quyết 3 rào cản lớn trong đầu tư tiết kiệm năng lượng: thiếu vốn ban đầu, thiếu chuyên môn kỹ thuật và rủi ro về hiệu quả đầu tư. Theo World Bank, mô hình này phù hợp với các doanh nghiệp sản xuất tiêu thụ năng lượng lớn nhưng không có chuyên môn sâu về công nghệ tiết kiệm năng lượng[3].

Trên thế giới, tại Mỹ đã đạt quy mô dẫn đầu với 10.66 tỷ USD đầu tư vào các dự án ESCO mới năm 2023, chiếm 68% tổng đầu tư toàn cầu được báo cáo. Trung Quốc xếp thứ hai với 2.29 tỷ USD, tương đương 15% thị trường. Tại châu Âu, Tây Ban Nha đã vươn lên dẫn đầu với 964.7 triệu USD.

Các quốc gia châu Á-Thái Bình Dương như Nhật Bản, Thái Lan, Hàn Quốc và Philippines đã ghi nhận tốc độ tăng trưởng mạnh về số lượng dự án ESCO mới, với Nhật Bản một mình triển khai 123 dự án trong năm 2023[4]. Tuy quy mô đầu tư còn nhỏ hơn so với các thị trường trưởng thành, song xu hướng này cho thấy tiềm năng của khu vực trong việc ứng dụng mô hình ESCO.

Việt Nam và ESCO: Từ tiềm năng đến ngõ cụt?

Việt Nam bắt đầu quan tâm đến mô hình ESCO từ đầu những năm 2000, với sự hỗ trợ của các tổ chức quốc tế như World Bank và UNDP. Chương trình Quốc gia về Sử dụng Năng lượng Tiết kiệm và Hiệu quả (VNEEP) giai đoạn đầu đã xác định phát triển ESCO là một trong những trụ cột chính[5].

Quyết định 280/QĐ-TTg năm 2019 phê duyệt VNEEP giai đoạn 3 (2019-2030) đã đặt mục tiêu tham vọng: tiết kiệm 8-10% tổng tiêu thụ năng lượng quốc gia và "nghiên cứu, xây dựng và ban hành cơ chế chính sách, quy định pháp luật đối với mô hình kinh doanh dịch vụ tiết kiệm năng lượng (ESCO)"[6]. Tuy nhiên, sau hơn 5 năm phát triển, thị trường ESCO Việt Nam vẫn chưa thể cất cánh.

Theo số liệu thống kê, Việt Nam hiện có hơn 220 tổ chức và doanh nghiệp hoạt động trong lĩnh vực tư vấn và cung cấp dịch vụ tiết kiệm năng lượng, nhưng số lượng áp dụng đúng mô hình ESCO vẫn rất thấp[7]. Các công ty như VESCO (thành lập năm 2008) và một số doanh nghiệp khác chủ yếu hoạt động ở dạng tư vấn năng lượng truyền thống thay vì mô hình ESCO với cam kết hiệu suất.

Báo cáo của ADB về thị trường ESCO Việt Nam năm 2023 cho thấy mặc dù EVN đã từng có ý định phát triển EVNESCO, nhưng hoạt động kinh doanh hiệu quả năng lượng không phải là lĩnh vực kinh doanh cốt lõi của EVN. Các quy định nghiêm ngặt về quản lý tài chính của doanh nghiệp Nhà nước khiến EVN không thể cạnh tranh về giá với các ESCO tư nhân[8].

Một nghiên cứu của Energy Transition Partnership về 3 quốc gia Indonesia, Philippines và Việt Nam nhận định: "Trong vài năm qua, ngành ESCO đã có được sự hỗ trợ chung từ các quốc gia, nhưng vẫn chỉ có một số ít ESCO ở bất kỳ quốc gia nào tham gia với số lượng hạn chế các Chủ sở hữu Cơ sở để cung cấp dịch vụ ESPC của họ"[9]. Điều này phản ánh thực trạng ESCO Việt Nam vẫn đang ở giai đoạn sơ khai.

Các ESCO tại Việt Nam phải đối mặt với nhiều rào cản thị trường năng lượng hiệu quả đã được xác định trước đó, cộng với thực tế rằng hầu hết ESCO là doanh nghiệp vừa và nhỏ với lịch sử tín dụng hạn chế và nguồn vốn không đủ để phát triển và triển khai các dự án tiết kiệm năng lượng dựa trên tiết kiệm với quy mô có thể mở rộng[10]. Điều này tạo nên vòng luẩn quẩn: thiếu kinh nghiệm dẫn đến khó tiếp cận vốn, thiếu vốn dẫn đến không thể tích lũy kinh nghiệm.

Rào cản khiến ESCO thành khái niệm “trên giấy”

Báo cáo "The Global ESCO Market 2025" cho thấy "tiếp cận tài trợ" vẫn là rào cản được trích dẫn nhiều nhất đối với sự phát triển thị trường ESCO, kế đến là nhận thức thấp của khách hàng và thiếu chuẩn hóa trong hợp đồng và giao thức M&V (Measurement & Verification – quy trình đo lường và xác minh mức tiết kiệm năng lượng thực tế). Tại Việt Nam, những rào cản này được thể hiện rõ nét qua 3 nhóm chính.

Rào cản thể chế và pháp lý chiếm vị trí then chốt. Theo ADB, hoạt động kinh doanh hiệu quả năng lượng của ESCO hiện không được định nghĩa trong hệ thống các ngành kinh tế của Việt Nam. Chi phí và phí tổn dự án hiệu quả năng lượng không được phân loại là chi phí được khấu trừ, gây ra vấn đề cho cả nhà cung cấp và khách hàng. Đặc biệt, các thực thể công bị hạn chế chuyển giao tài sản cho các thực thể tư nhân khi kết thúc hợp đồng tiết kiệm chia sẻ (yêu cầu đấu giá)[11].

Luật Sử dụng Năng lượng Tiết kiệm và Hiệu quả hiện tại không bao gồm dịch vụ ESCO như một giải pháp hiệu quả năng lượng được hỗ trợ cho người sử dụng năng lượng[12]. Điều này tạo ra tình trạng mâu thuẫn pháp lý khi mô hình ESCO được khuyến khích trong các quyết định của Chính phủ nhưng lại không có cơ sở pháp lý rõ ràng.

Rào cản tài chính thể hiện qua việc thiếu các cơ chế tài trợ phù hợp. World Bank chỉ ra rằng "tại Việt Nam, thiếu tiếp cận tài trợ là một rào cản đáng kể đối với đầu tư hiệu quả năng lượng ở các nước đang phát triển". Các tổ chức tài chính địa phương thường coi hiệu quả năng lượng có rủi ro cao và không có đủ khả năng kỹ thuật để đánh giá đúng các dự án ESCO[13]. Đặc biệt, cơ chế thanh toán qua hóa đơn điện (On-Bill Financing) - một yếu tố then chốt cho thành công của mô hình ESCO - hiện không được pháp luật Việt Nam cho phép. Các công ty điện lực hiện không được phép nhận thanh toán từ các dự án hiệu quả năng lượng thông qua hóa đơn điện[14].

Rào cản nhận thức thị trường là yếu tố không kém phần quan trọng. Báo cáo quốc tế năm 2024 nhận định các doanh nghiệp thường tập trung vào việc tăng doanh thu hơn là giảm chi phí thông qua tiết kiệm năng lượng. Sự thiếu tin tưởng của người tiêu dùng, rủi ro trong các chương trình bảo tồn năng lượng và việc tập trung nhiều hơn vào việc cải thiện doanh thu thay vì giảm chi phí bằng cách tiết kiệm năng lượng là những rào cản khác đối với hoạt động ESCO[15].

Theo khảo sát toàn cầu năm 2025, Trung Quốc - một trong những thị trường ESCO lớn nhất thế giới - cũng báo cáo mức độ rào cản tài chính cao nhất trong số các quốc gia châu Á-Thái Bình Dương được khảo sát, cho thấy ngay cả thị trường trưởng thành cũng phải đối mặt với những thách thức đáng kể. Điều này nhấn mạnh tầm quan trọng của việc xây dựng cơ chế hỗ trợ tài chính phù hợp từ giai đoạn đầu[16].

Cơ hội tái định hình ESCO trong chuyển đổi năng lượng tại Việt Nam

Cam kết Net-Zero 2050 của Việt Nam và các mục tiêu trong khuôn khổ Đối tác Chuyển đổi Năng lượng Công bằng (JETP) đã tạo ra bối cảnh hoàn toàn mới cho sự phục hồi của thị trường ESCO. Theo một số tổ chức quốc tế, Việt Nam cần đầu tư 2.4 ngàn tỷ USD từ năm 2024 đến 2050 để đạt mục tiêu phát thải ròng bằng 0, trong đó tiết kiệm năng lượng đóng góp 15% tổng lượng giảm phát thải CO2[17].

Tích hợp ESCO vào lộ trình Net Zero đang trở thành xu hướng tất yếu. IRENA nhấn mạnh lộ trình giải carbon của IRENA bao gồm sự kết hợp giữa điện khí hóa ngành sử dụng cuối và phát điện tái tạo, hiệu quả năng lượng, sử dụng trực tiếp hydro và nhiên liệu tổng hợp[18]. Trong bối cảnh này, ESCO không đơn thuần là nhà cung cấp dịch vụ tiết kiệm năng lượng mà còn có thể tích hợp các giải pháp tái tạo, lưu trữ năng lượng và quản lý thông minh.

Cơ chế tín dụng carbon và chứng chỉ năng lượng mở ra nguồn thu mới cho các dự án ESCO. Việt Nam đang phát triển thị trường trao đổi carbon và hệ thống MRV (Measurement, Reporting, Verification) cho các dự án giảm phát thải[19]. Điều này giúp các dự án ESCO thu lợi kép - vừa từ phần tiết kiệm năng lượng, vừa từ việc bán tín dụng carbon, qua đó nâng cao tính khả thi về mặt tài chính.

World Bank đã cam kết 86.3 triệu USD hỗ trợ phát triển thị trường tài chính thương mại cho các khoản đầu tư hiệu quả năng lượng công nghiệp tại Việt Nam. Trong đó, 8.3 triệu USD sẽ được sử dụng để xây dựng năng lực cho khu vực tư nhân xác định, thẩm định và thực hiện các dự án hiệu quả năng lượng. Cơ sở chia sẻ rủi ro được thiết lập dự kiến sẽ huy động khoảng 250 triệu USD tài chính thương mại được cung cấp cho các doanh nghiệp công nghiệp và công ty dịch vụ năng lượng với các điều khoản cạnh tranh và yêu cầu tài sản thế chấp thấp[20].

Đề xuất hình thành Quỹ Bảo lãnh Hiệu quả Năng lượng theo mô hình PPP đã được nghiên cứu kỹ lưỡng. Theo khuyến nghị của ADB, Quỹ Hiệu quả Năng lượng Việt Nam được đề xuất với vốn điều lệ từ 55.59 triệu USD đến 112.63 triệu USD, được tài trợ bởi cả ngân sách nhà nước và tài trợ bên ngoài được phê duyệt như tài trợ của ADB. Quỹ sẽ hỗ trợ cả ESCO siêu cấp và không siêu cấp, ESCO công và tư dưới hình thức vay với lãi suất ưu đãi và bảo lãnh (có phí)[21].

Mô hình Super ESCO cũng đang được cân nhắc nghiêm túc với EVN được đánh giá là phù hợp nhất để đảm nhận vai trò này. Theo ADB, EVN được khuyến nghị thành lập một công ty con mới để hoạt động như Super ESCO trong khuôn khổ dự án thí điểm 5 năm được phê duyệt theo Nghị định của Chính phủ. Số tiền tài trợ ban đầu cần thiết cho Super ESCO Việt Nam được đề xuất từ hơn 79.4 triệu USD đến 140.8 triệu USD[22].

Kinh nghiệm thành công của Energy Efficiency Services Limited (EESL) tại Ấn Độ - được đánh giá là Super ESCO thành công nhất cho đến nay - cho thấy tiềm năng lớn của mô hình này[23]. EESL đã triển khai hàng triệu bóng đèn LED, quạt trần tiết kiệm năng lượng và các thiết bị hiệu quả khác thông qua mô hình tập hợp nhu cầu và đàm phán với nhà sản xuất.

Chuẩn hóa MRV và minh bạch dữ liệu là yếu tố then chốt để xây dựng niềm tin thị trường. ADB khuyến nghị phát triển hệ thống chuẩn để đo lường và xác minh giá trị hiệu quả năng lượng với các tùy chọn khác nhau cho các tình huống khác nhau, cùng với việc giới thiệu chứng chỉ Certified Measurement & Verification Professional (CMVP) và Certified Energy Manager (CEM)[24].

Mô hình thí điểm trong các lĩnh vực ưu tiên như cụm công nghiệp, khách sạn và trường học đang được triển khai. Chương trình "Promotion of Energy Efficiency in Food Processing and Supporting Manufacturing Industries in Vietnam" do ETP thực hiện cùng với Phòng Thương mại và Công nghiệp Việt Nam (VCCI) nhằm tăng cường hiệu quả năng lượng trong các ngành chế biến thực phẩm và công nghiệp hỗ trợ, tạo lộ trình cho một hiệp hội ESCO tại Việt Nam[25].

Lộ trình cải cách pháp lý được ADB đề xuất bao gồm 3 giai đoạn từ năm 2024 đến 2040, trong đó giai đoạn đầu (2024-2030) tập trung vào các cải cách bắt buộc như sửa đổi Luật Hiệu quả Năng lượng, Quyết định 280/QĐ-TTg và các nghị định liên quan[26].

[1] https://task45.iea-shc.org/data/sites/1/publications/IEA-SHC-T45.C.2.1-TECH-ESCo-Models-General.pdf

[2] https://c2e2.unepccc.org/kms_object/the-global-esco-market-2025/

[3] https://pdfs.semanticscholar.org/960b/016bd4d1c2fa21b3e2930efd0ecb4e4b6ff7.pdf

[4] https://c2e2.unepccc.org/wp-content/uploads/sites/3/2025/05/global-esco-market-report-2025.pdf

[5] https://asiacleanenergyforum.adb.org/wp-content/uploads/2015/06/2%20Michaud%20Vietnam_ESCO_Presentation_20150615.pdf

[6] https://thuvienphapluat.vn/van-ban/Tai-nguyen-Moi-truong/Quyet-dinh-280-QD-TTg-2019-phe-duyet-Chuong-trinh-quoc-gia-ve-su-dung-nang-luong-tiet-kiem-409129.aspx

[7] https://en.vietnamplus.vn/vietnam-has-potential-for-developing-energy-service-companies-market-post189092.vnp

[8] https://vepg.vn/wp-content/uploads/2023/11/6_EN_ADB_VEPG-ESCO-Presentation-November-2023-PIC20231115.pdf

[9] https://www.energytransitionpartnership.org/wp-content/uploads/2024/04/Diagnostic-Analyses-Report-of-Energy-Efficiency-Development-in-Three-Countries-Indonesia-the-Philippines-and-Vietnam.pdf

[10] https://www.energytransitionpartnership.org/wp-content/uploads/2024/04/Diagnostic-Analyses-Report-of-Energy-Efficiency-Development-in-Three-Countries-Indonesia-the-Philippines-and-Vietnam.pdf

[11] http://vepg.vn/wp-content/uploads/2024/06/4_EN_ADB_VEPG-meeting-13-June-2024-ADB-ESCO-Legal-and-Regulatory-Review-PIC-20240610.pdf

[12] http://vepg.vn/wp-content/uploads/2024/06/4_EN_ADB_VEPG-meeting-13-June-2024-ADB-ESCO-Legal-and-Regulatory-Review-PIC-20240610.pdf

[13] https://thedocs.worldbank.org/en/doc/707701522790469337-0340022018/original/casestudyvietnamenergyefficiency.pdf

[14] http://vepg.vn/wp-content/uploads/2024/06/4_EN_ADB_VEPG-meeting-13-June-2024-ADB-ESCO-Legal-and-Regulatory-Review-PIC-20240610.pdf

[15] https://www.energytransitionpartnership.org/wp-content/uploads/2024/04/Diagnostic-Analyses-Report-of-Energy-Efficiency-Development-in-Three-Countries-Indonesia-the-Philippines-and-Vietnam.pdf

[16] https://c2e2.unepccc.org/wp-content/uploads/sites/3/2025/05/global-esco-market-report-2025.pdf

[17] https://assets.bbhub.io/professional/sites/24/BNEF_VietnamNZS_EN.pdf

[18] https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2024/Nov/IRENA_World_energy_transitions_outlook_2024_Summary.pdf

[19] https://www.energytransitionpartnership.org/wp-content/uploads/2024/06/2023-Annual-Report.pdf

[20] https://www.worldbank.org/en/news/press-release/2021/03/08/wb-gcf-provide-vietnam-with-us863-million-to-spur-energy-efficiency-investments

[21] http://vepg.vn/wp-content/uploads/2024/06/4_EN_ADB_VEPG-meeting-13-June-2024-ADB-ESCO-Legal-and-Regulatory-Review-PIC-20240610.pdf

[22] http://vepg.vn/wp-content/uploads/2024/06/4_EN_ADB_VEPG-meeting-13-June-2024-ADB-ESCO-Legal-and-Regulatory-Review-PIC-20240610.pdf

[23] http://vepg.vn/wp-content/uploads/2024/06/4_EN_ADB_VEPG-meeting-13-June-2024-ADB-ESCO-Legal-and-Regulatory-Review-PIC-20240610.pdf

[24] http://vepg.vn/wp-content/uploads/2024/06/4_EN_ADB_VEPG-meeting-13-June-2024-ADB-ESCO-Legal-and-Regulatory-Review-PIC-20240610.pdf

[25] https://www.energytransitionpartnership.org/wp-content/uploads/2024/06/2023-Annual-Report.pdf

[26] http://vepg.vn/wp-content/uploads/2024/06/4_EN_ADB_VEPG-meeting-13-June-2024-ADB-ESCO-Legal-and-Regulatory-Review-PIC-20240610.pdf

Nguyễn Nhiều Lộc

FILI - 18:00:00 07/08/2025

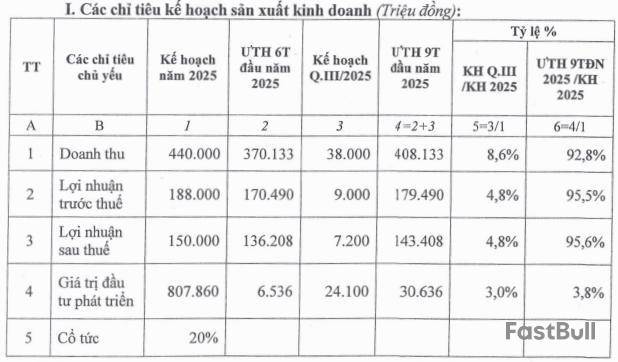

Ngày 30/06, HĐQT CTCP Đầu tư Xây dựng Dầu khí IDICO (IDICO-CONAC, UPCoM: ICN) thông qua ước kết quả sản xuất kinh doanh 6 tháng đầu năm 2025 với doanh thu và lãi sau thuế lần lượt hơn 370 tỷ đồng và 136 tỷ đồng, tăng 61% và 62% so với cùng kỳ năm trước.

Kết quả trên tương đương hơn 84% mục tiêu doanh thu và gần 91% mục tiêu lợi nhuận đề ra cho năm 2025.

Ước kết quả kinh doanh 6 tháng đầu năm 2025 của IDICO-CONAC

Tuy nhiên, trong quý 3, ban lãnh đạo ICN chỉ đặt mục tiêu doanh thu 38 tỷ đồng và lãi sau thuế 7.2 tỷ đồng, giảm lần lượt 77% và 85% so với cùng kỳ.

Dù vậy, nhờ tăng trưởng mạnh trong nửa đầu năm, ước kết quả kinh doanh 9 tháng của Công ty có thể đạt hơn 408 tỷ đồng doanh thu và hơn 143 tỷ đồng lãi sau thuế, vẫn tăng 2% và 8% so với cùng kỳ 2024.

Về hành động cụ thể, ICN đặt nhiệm vụ trọng tâm trong lĩnh vực xây lắp là đẩy nhanh tiến độ thi công các công trình trước mùa mưa, đặc biệt lưu ý công tác an toàn lao động trong mùa mưa bão; đẩy nhanh nghiệm thu, thanh quyết toán và thu hồi vốn đối với các công trình đã hoàn thành và đang thi công.

Đối với lĩnh vực kinh doanh hạ tầng khu công nghiệp (KCN), Công ty sẽ cố gắng hoàn thành giấy chứng nhận quyền sử dụng đất đến năm 2062 cho CTCP Secoin liên quan đến 1.7ha tại dự án KCN Mỹ Xuân B1 - CONAC.

Bên cạnh đó, ICN sẽ thực hiện thủ tục chuyển hình thức thuê đất từ hàng năm sang thuê đất trả tiền 1 lần đối với diện tích được điều chỉnh quy hoạch (0.77ha) để đáp ứng việc cho nhà đầu tư thuê đất trả tiền 1 lần đến năm 2062; đồng thời hoàn thành việc xác định các công trình xây dựng kết cấu hạ tầng sử dụng chung trong khu công nghiệp.

Còn tại KCN Mỹ Xuân B1 - CONAC mở rộng, Công ty tiếp tục hoàn thiện các bước pháp lý như: phê duyệt đồ án quy hoạch tỷ lệ 1/2000; lựa chọn nhà thầu EPC thực hiện trạm xử lý nước thải (XLNT); hoàn thành hồ sơ thiết kế cơ sở trạm XLNT; lập báo cáo đánh giá tác động môi trường (ĐTM); phê duyệt điều chỉnh dự án và tổng mức đầu tư phục vụ công tác vay vốn dự án.

Đối với lĩnh vực kinh doanh bất động sản, ICN sẽ tiếp tục phối hợp với đơn vị phân phối trong công tác bán hàng và thu hồi vốn tại dự án Bắc Châu Giang (Osaka-Garden). Đồng thời, Công ty sẽ triển khai các thủ tục liên quan đến việc bán nhà hình thành trong tương lai đối với hạng mục 45 căn biệt thự thuộc dự án này.

Về dự án nhà ở xã hội Mỹ Xuân B1, Công ty đặt mục tiêu thực hiện được các bước pháp lý quan trọng của dự án như: chấp thuận chủ trương đầu tư đồng thời chấp thuận nhà đầu tư; thiết kế và phê duyệt quy hoạch 1/500; thiết kế cơ sở và lập báo cáo nghiên cứu khả thi; được cấp Giấy phép môi trường; chuyển đổi hình thức sử dụng đất sau khi được chấp thuận chủ trương đầu tư.

Một số dự án khác của ICN đang trong quá trình theo dõi, quan sát như tổ hợp CONAC PLAZA đang trong giai đoạn theo dõi điều chỉnh quy hoạch chung của TP Vũng Tàu (cũ), còn dự án tổ hợp khách sạn Thùy Dương thì đang tiếp tục nghiên cứu các căn cứ pháp lý liên quan.

Hà Lễ

FILI - 16:13:00 07/07/2025

Cho năm 2025, CTCP Tư vấn Xây dựng Điện 2 (PECC2, HOSE: TV2) đặt ra kế hoạch thận trọng với doanh thu đi ngang và lợi nhuận đi lùi. Dù vậy, ban lãnh đạo cho biết các mảng công việc đang tiến triển tốt với các hợp đồng dự án lớn đã và kỳ vọng ký kết trong giai đoạn tới.

ĐHĐCĐ thường niên 2025 của TV2 đã tổ chức thành công vào sáng ngày 27/06/2025, với toàn bộ các tờ trình được thông qua.

Kế hoạch thận trọng

Tại đại hội, TV2 đặt mục tiêu khá thận trọng với doanh thu hơn 1.36 ngàn tỷ đồng cho năm 2025, tăng nhẹ so với thực hiện năm trước; lãi sau thuế mục tiêu hơn 55 tỷ đồng, thấp hơn năm trước 15%. Kế hoạch trả cổ tức là 10% cho năm 2024, và không thấp hơn mức này cho năm 2025.

Cơ sở cho kế hoạch thận trọng, TV2 cho biết dự báo kinh tế Việt Nam có thể còn nhiều khó khăn vì bất ổn địa chính trị, lạm phát, đứt gãy chuỗi cung ứng, và suy thoái kinh tế. Tuy nhiên, vẫn còn đó những cơ hội để phục hồi, tăng trưởng và đa dạng hóa nguồn năng lượng, hội nhập quốc tế, phát triển kinh tế số. Mục tiêu tăng trưởng GDP của Chính phủ ở mức từ 8% sẽ đòi hỏi tăng trưởng năng lượng từ 12%-15%, là cơ hội bứt phá sau khi các chính sách phát triển và kế hoạch Quy hoạch điện 8 điều chỉnh chính thức được thông qua.

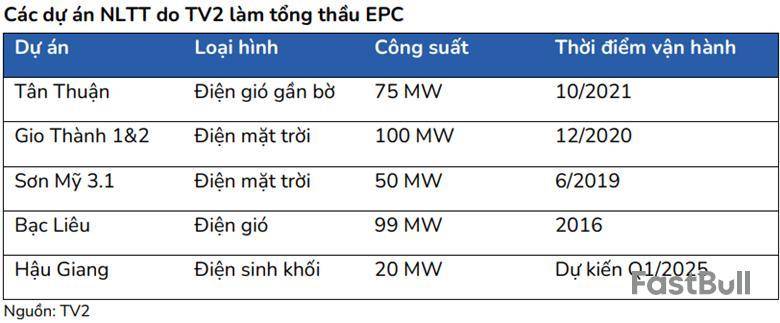

Để thực hiện kế hoạch, TV2 đưa ra một số giải pháp. Đầu tiên là các dự án trọng điểm, sẽ hoàn thành đóng điện nhà máy điện biomass Hậu Giang và thủy điện Thác Bà 2.

Kế đó là nghiên cứu thị trường và dự án mới, bao gồm các dự án tiềm năng như Điện hạt nhân và điện gió ngoài khơi. Bên cạnh đó, TV2 sẽ nghiên cứu, phát triển các dịch vụ mới, như dịch vụ tư vấn tham gia thị trường điện và mua bán điện trực tiếp (DPPA). Ngoài ra là nghiên cứu phát triển các dự án hydrogen xanh, thủy điện tích năng và xuất khẩu điện. Kế hoạch đầu tư góp vốn trong năm 2025 là hơn 9 tỷ đồng.

Đối với thị trường quốc tế, Doanh nghiệp cho biết sẽ đẩy mạnh tìm kiếm cơ hội tại các thị trường tiềm năng như Lào, Philippines, Malaysia, Singapore.

Cập nhật tại đại hội, đại diện TV2 cho biết kế hoạch thận trọng một phần do tình hình thị trường và quy hoạch chưa ban hành. Doanh thu mảng tư vấn dự kiến là 240 tỷ đồng, thấp hơn so với thực hiện 2024 do đánh giá thị trường còn nhiều khó khăn. Tuy nhiên, doanh thu mảng O&M (vận hành và bảo trì) đặt kỳ vọng 480 tỷ đồng, và tín hiệu hiện nay cho thấy có thể cao hơn. Phần còn lại là doanh thu EPC, tài chính, khác và bán điện, trong đó cơ khí và EPC chiếm khoảng 50%.

Cho 6 tháng cuối năm, đại diện Công ty cho biết sẽ cố gắng hoàn thành chỉ tiêu và đẩy nhanh doanh thu từ các công việc ký hợp đồng mới của mảng tư vấn để bù đắp cho mảng EPC có thể bị chậm. Doanh thu từ dự án Ô Môn 4 trong năm 2025 sẽ khá khiêm tốn vì giai đoạn đầu chỉ có chi phí tư vấn, cần hoàn thành thủ tục và thiết kế trước khi có doanh thu mua sắm thiết bị.

Công ty cũng đã ký một số hợp đồng với các chủ đầu tư và tập đoàn lớn, sẽ cố gắng đẩy doanh thu hoàn thành kế hoạch 2025 và vượt kế hoạch. Ban lãnh đạo xây dựng kế hoạch thận trọng nhưng sẽ nỗ lực tối đa để đạt và vượt mục tiêu doanh thu. Mảng tư vấn là cốt lõi, tỷ trọng doanh thu khoảng 400-500 tỷ đồng/năm và có thể vượt, đặc biệt tập trung vào mảng O&M.

Nhiều dự án lớn, kỳ vọng tham gia dự án đường sắt cao tốc Bắc - Nam

Đầu tháng 6, PVN đã công bố lễ ký kết hợp đồng EPC dự án Nhiệt điện Ô Môn 4 với giá trị hợp đồng hơn 22,000 tỷ đồng. Đơn vị trúng thầu là liên danh giữa TV2 và Doosan Enerbility Co., Ltd. (Hàn Quốc).

Chia sẻ về hợp đồng này, Chủ tịch HĐQT Nguyễn Chơn Hùng cho biết tỷ lệ tham gia của TV2 trong dự án này rơi vào khoảng 20%, và đây là kết quả trúng thầu đầu tiên của dự án liên quan đến khí tại thị trường Việt Nam. “TV2 là một trong những nhà thầu có kinh nghiệm và đã chọn được đối tác là chủ thầu nước ngoài có nhiều kinh nghiệm. TV2 sẽ tiếp tục phát huy lợi thế và tối ưu hóa để tham gia các dự án tiếp theo, xác định đây là một phần công việc và thị trường quan trọng” - theo ông Chơn Hùng.

Về các dự án năng lượng tái tạo trong 3 năm tới, Chủ tịch TV2 khẳng định Doanh nghiệp đã có rất nhiều kinh nghiệm trong việc lập báo cáo nghiên cứu khả thi, quy hoạch và đấu thầu. Trong đó, riêng về các dự án điện mặt trời, Doanh nghiệp có đủ năng lực để đứng tổng thầu chính mà không cần liên kết với bất kỳ ai.

“TV2 cũng đang đàm phán và tham gia cùng các nhà đầu tư để tham gia một phần các dự án, bao gồm tư vấn, thi công và vận hành. Hiện chúng tôi đã có thỏa thuận với Tập đoàn Cao su Việt Nam để triển khai các dự án cấp điện trực tiếp cho các khu công nghiệp, đây là cách triển khai nhanh”, trích lời Chủ tịch TV2.

Dự án Cà Mau giai đoạn 3 (25 MW), theo cập nhật của TV2, đã được bổ sung quy hoạch và đấu nối, đang chờ đàm phán giá điện. Một dự án 50 MW khác cũng đã có chủ trương đầu tư và đang thỏa thuận đấu nối.

Đáng chú ý, Chủ tịch TV2 đã có đôi lời chia sẻ về dự án Nhiệt điện Sông Hậu 2 đã bị dừng vào giữa năm 2024. Theo ông Chơn Hùng, Doanh nghiệp đã chủ động hỗ trợ chủ đầu tư từ rất sớm (lập quy hoạch, FS) và là thành viên tổng thầu cùng Sunway Malaysia cho giai đoạn EPC và vận hành. Dự án đã tạm dừng vì việc thu xếp tài chính chưa đủ điều kiện theo quy định hợp đồng BOT.

Hiện tại, chủ đầu tư vẫn giữ cam kết với TV2 và đang làm các thủ tục để khởi động lại. Tuy nhiên kết quả phụ thuộc vào thỏa thuận giữa chủ đầu tư và phía Việt Nam.

“Ban điều hành cũng rất sốc khi dự án dừng vào tháng 7/2024 vì đã có kỳ vọng lớn vào công việc này khi không có nhiều hợp đồng khác. Tuy nhiên, năm 2025, công ty có nhiều công việc và dự án khác, nên Sông Hậu 2 không phải là vấn đề duy nhất của công ty. Nếu dự án được tiếp tục, đó sẽ là công việc bổ sung”, ông Hùng nói thêm.

Về tiềm năng tham gia dự án Đường sắt cao tốc Bắc - Nam, lãnh đạo TV2 tiết lộ Doanh nghiệp đang tìm hiểu và trao đổi với các đối tác. Nếu tham gia, công việc của TV2 sẽ liên quan đến hạ tầng cung cấp nguồn điện và đảm bảo cấp điện cho hệ thống đường sắt. “Phạm vi công việc sẽ giới hạn trong thiết kế và cung cấp, và TV2 đang bàn bạc để trở thành một trong các liên doanh tham gia vào các vấn đề thiết kế thi công hệ thống điện”.

Một dự án đáng chú ý khác liên quan đến gói thầu tại Sân bay Long Thành mà TV2 nằm trong liên danh trúng thầu. Chủ tịch Nguyễn Chơn Hùng tiết lộ, TV2 có nhiệm vụ cung cấp công tác thiết kế cũng như xây lắp những hạng mục đã có kinh nghiệm. Tuy nhiên, giá trị tham gia của Doanh nghiệp chỉ chiếm khoảng 3-4%. Bên cạnh đó, thời gian thực hiện dự án là 13 tháng, do vậy doanh thu từ dự án chủ yếu sẽ rơi vào năm 2026.

Châu An

FILI - 12:00:00 28/06/2025

Các công ty chứng khoán (CTCK) khuyến nghị mua PVT nhờ kỳ vọng doanh thu giai đoạn 2024–2027 đạt tăng trưởng kép 4%; nắm giữ TV2 do liên danh của TV2 đã giành được gói thầu EPC của dự án nhiệt điện Ô Môn 4; mua MSH nhờ vị thế cạnh tranh tốt.

Muc PVT với giá mục tiêu 27,500 đồng/cp

CTCK ACB (ACBS) đánh giá triển vọng tăng trưởng giai đoạn 2025–2027 của Tổng CTCP Vận tải Dầu khí (HOSE: PVT) vẫn ổn định, nhờ động lực đến từ việc mở rộng đội tàu và tham gia khai thác thị trường quốc tế, đặc biệt đối với phân khúc vận tải xăng dầu & hóa chất. Tuy nhiên, sau giai đoạn 2021–2024 ghi nhận mức tăng trưởng mạnh mẽ, phần lớn các yếu tố hỗ trợ đã được phản ánh vào kết quả năm 2024. Do đó, trong ngắn hạn (nửa cuối 2025 đến đầu 2026), PVT có thể đối mặt với nhiều thách thức hơn, chủ yếu đến từ áp lực giảm giá cước khi nguồn cung tàu mới tăng lên, cùng với chi phí vận hành đội tàu.

Giá cước trung bình trong năm 2025 có thể thấp hơn mức đỉnh của năm 2024, nhưng nền giá vẫn sẽ duy trì ở mức cao hơn so với giai đoạn trước khi cẳng thẳng địa chính trị tại Biển Đỏ xảy ra.

Đối với vận tải dầu thô, sản lượng ổn định nhờ đặc thù hoạt động gắn liền với các hợp đồng dài hạn với Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (PVN), phục vụ nhà máy lọc dầu Dung Quất. Kết nối chiến lược với PVN giúp PVT không phụ thuộc vào thị trường quốc tế và duy trì được sản lượng đều đặn trong năm 2025.

Dù thị trường có thể bớt sôi động hơn năm 2024, nhưng các tuyến đường dài vẫn được hỗ trợ bởi yếu tố địa chính trị. Các hãng nghiên cứu như Drewry và ING đều cho rằng giá cước vận chuyển dầu thô sẽ tiếp tục duy trì ở mức cao, là yếu tố hỗ trợ ổn định biên lợi nhuận cho hoạt động này của PVT trong năm 2025.

Đối với vận tải xăng dầu và hóa chất, đây là phân khúc tăng trưởng nhanh nhất của PVT trong giai đoạn 2021–2024, chủ yếu nhờ mở rộng ra thị trường quốc tế. Tuy nhiên, bước sang năm 2025, sản lượng vận chuyển có thể đối mặt với rủi ro cạnh tranh từ các doanh nghiệp nước ngoài, khi PVT không còn lợi thế thị trường nội địa và phải phụ thuộc vào năng lực thu xếp hàng của đối tác quốc tế.

Theo Seatrade Maritime, phân khúc này sẽ chịu áp lực lớn từ nguồn cung tàu mới tăng mạnh trong nửa cuối 2025 – đầu 2026. Đây là yếu tố có thể ảnh hưởng đến biên lợi nhuận của đội tàu hóa chất – hiện đang đóng vai trò là động lực tăng trưởng chính của PVT.

Trong giai đoạn 2025-2027, PVT dự phóng tăng trưởng kép cho doanh thu và lãi trước thuế của PVT, lần lượt đạt 4% và 4.8% (không bao gồm khoản thu nhập từ thanh lý tài sản).

Tính riêng năm 2025, ACBS dự phóng hoạt động cốt lõi của PVT ghi nhận doanh thu 12,432 tỷ đồng (tăng 6%) và lãi trước thuế đạt 1,773 tỷ đồng (tăng 4.3%). Đà tăng trưởng này thu hẹp hơn so với năm 2024 do ACBS đánh giá có phần thận trọng hơn đối với diễn biến giá cước. Trong đó đáng chú ý:

Dịch vụ vận tải đạt 9,658 tỷ đồng (tăng 6.8%), được thúc đẩy chính bởi doanh thu vận tải xăng dầu và hóa chất với 4,476 tỷ đồng (tăng 10%) và vận tải LPG với 2,487 tỷ đồng (tăng 9.8%).

Dịch vụ dầu khí đạt 700 tỷ đồng (tăng 10.2%), mảng thương mại và hoạt động khác ghi nhận tương đương so với 2024.

Theo đó, ACBS đưa ra khuyến nghị mua cho PVT với giá mục tiêu 27,500 đồng/cp bằng phương pháp DCF.

Nắm giữ TV2 với giá mục tiêu 43,900 đồng/cp

CTCK BSC cho biết ngày 05/06/2025, liên danh Doosan và CTCP Tư vấn Xây dựng Điện 2 (HOSE: TV2) đã trúng gói thầu EPC ở dự án nhiệt điện Ô Môn 4 trị giá gần 22,200 tỷ đồng (560 triệu USD và 7,670 tỷ đồng). Đây là tín hiệu tích cực đầu tiên sau hơn 3 năm TV2 không ghi nhận hợp đồng EPC quy mô lớn, mở ra triển vọng hồi phục doanh thu trong trung hạn.

Dựa trên quan điểm thận trọng, BSC giả định TV2 đảm nhận công việc thi công với tỷ trọng 20% gói thầu (tức khoảng 4,400 tỷ VND), biên lợi nhuận ròng 3% giúp Công ty ghi nhận khoảng 132 tỷ đồng lợi nhuận ròng trong 3 năm, tương đương 44 tỷ đồng/năm, so với lợi nhuận sau thuế đạt 65 tỷ đồng trong năm 2024.

Tháng 4/2025, Thủ tướng phê duyệt quyết định 768/QĐ-TTg về điều chỉnh quy hoạch phát triển điện lực thời kỳ 2021 – 2030, thể hiện cam kết mạnh mẽ của Chính phủ trong việc mở rộng hạ tầng điện, nhằm đáp ứng mục tiêu tăng trưởng GDP trên 8%/năm trong giai đoạn tới. Theo đó, mức đầu tư trung bình cho lưới điện là 3.62 tỷ USD/năm giai đoạn 2026 – 2030, cao hơn 143% so với Quy hoạch điện 8 cũ và cao hơn 265% so với giai đoạn 2010-2020.

BSC kỳ vọng sau khi Quy hoạch điện 8 đi vào triển khai, EVNNPT sẽ đẩy mạnh đầu tư lưới điện nhằm bám sát tiến độ quy hoạch, từ đó giúp TV2 gia tăng khối lượng công việc với EVN, đặc biệt trong bối cảnh hoạt động đầu tư của EVN đã đình trệ kể từ năm 2021.

Ngoài ra, EVN đã được linh hoạt tăng giá điện 3 tháng/lần nếu chi phí đầu vào tăng 3%, giúp bổ sung nguồn lực để thúc đẩy đầu tư lưới điện, vốn bị gián đoạn trong giai đoạn 2021–2023 do áp lực cân đối tài chính.

Theo Quy hoạch điện 8 điều chỉnh tầm nhìn 2030, quy mô công suất điện mặt trời thêm 179% và công suất điện gió trên bờ, gần bờ thêm 314% so với năm 2024. Đây là tín hiệu tích cực đối với TV2 sau 4 năm thị trường EPC NLTT gần như “đóng băng”. Với kinh nghiệm triển khai tổng cộng 345 MW công suất NLTT trong 6 năm qua, TV2 được kỳ vọng sẽ có lợi thế cạnh tranh rõ rệt khi thị trường EPC khu vực tư nhân sôi động trở lại.

Bên cạnh năng lực triển khai dự án, TV2 còn sở hữu hệ sinh thái dịch vụ hoàn chỉnh, bao gồm cả vận hành và bảo trì (O&M), giúp chủ đầu tư tối ưu chi phí trong suốt vòng đời dự án – yếu tố quan trọng được nhà đầu tư quan tâm trong bối cảnh bất định.

Dự kiến trong quý 2/2025, quá trình đấu thầu các dự án năng lượng tái tạo sẽ hoàn tất, tạo cơ sở để các công ty bắt đầu triển khai.

Tại thời điểm cuối năm 2024, Công ty đang đảm nhiệm hoạt động O&M cho hơn 4,800 MW công suất năng lượng tái tạo (doanh thu ước tính 450 tỷ đồng/năm). Từ năm 2026, BSC kỳ vọng doanh thu mảng này của TV2 sẽ tăng trưởng 15%/năm nhờ làn sóng đầu tư mở rộng công suất năng lượng tái tạo theo Quy hoạch điện 8, kéo theo gia tăng theo nhu cầu thuê dịch vụ O&M.

BSC dự báo năm 2025, doanh thu của TV2 đạt 1,166 tỷ đồng (giảm 13%), chủ yếu do trong kỳ chỉ còn khoảng 60 tỷ đồng doanh thu EPC từ dự án điện sinh khối Hậu Giang (năm 2024 ghi nhận 538 tỷ đồng). Biên lợi nhuận gộp đạt 17.3%, tăng 2.9 điểm % chủ yếu do tỷ trọng doanh thu EPC giảm (có biên lợi nhuận gộp thấp). Lãi ròng đạt 78 tỷ đồng, tăng 20%.

Có với năm 2026, doanh thu của TV2 ước đạt 2,889 tỷ đồng (tăng 148%) chủ yếu nhờ doanh thu mảng EPC và O&M đạt 2,748 tỷ đồng (tăng 163%) với: doanh thu tư vấn thiết kế cho EVN tăng 75% từ nền thấp; giả định doanh thu từ hoạt động xây lắp 1,110 tỷ đồng ở dự án nhiệt điện Ô Môn 4; doanh thu hoạt động O&M tăng 16% với công suất quản lý từ 5,000 MW lên mức 5,800 MW. Tỷ lệ SGA/doanh thu ước đạt 7%, giảm 2.5% so với cùng kỳ, do tỷ trọng đóng góp của hoạt động EPC gia tăng. Lãi ròng đạt 159 tỷ đồng, tăng 105% so với năm 2025.

Theo đó, BSC khuyến nghị nắm giữ TV2 với giá mục tiêu 43,900 đồng/cp.

Mua MSH với giá mục tiêu 44,675 đồng/cp

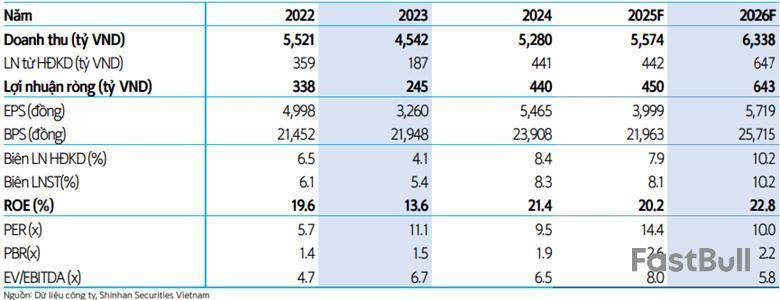

CTCK Shinhan Việt Nam (SSV) cho biết doanh thu, lợi nhuận quý 1/2025 của MSH tăng trưởng tích cực nhờ sự gia tăng cả về giá bán và số lượng đơn hàng từ thị trường chủ lực Mỹ.

Cụ thể, doanh thu thuần đạt 1,036 tỷ đồng (tăng 35% so với cùng kỳ), trong đó, doanh thu mảng FOB & chăn ga gối đệm (CGGĐ) tăng 3% và mảng cắt – may (CMT) tăng 107%. Mảng CMT tăng mạnh trong quý 1/2025 nhờ các khách hàng lớn ưu tiên đơn hàng gia công nhằm kiểm soát và tiết kiệm chi phí nguyên vật liệu. Lợi nhuận gộp đạt 191 tỷ đồng, tăng 12% nhờ giá bán tăng, chi phí sản xuất được cải thiện và giá nguyên liệu đầu vào ổn định.

Mặc dù lượng đơn hàng đã được đảm bảo đến tháng 7,8/2025 nhưng SSV cho rằng ngay cả trong kịch bản tích cực thì đơn hàng vẫn sẽ bắt đầu sụt giảm kể từ quý 3/2025. Tuy vậy, Công ty vẫn không có kế hoạch rút khỏi Mỹ do đây là thị trường lâu năm, mang lại biên lợi nhuận vượt trội so với các thị trường khác như Nhật Bản, EU hay Hàn Quốc. Mặt khác, giá bán khó có thể điều chỉnh tăng trong thời gian tới khi áp lực cạnh tranh về giá gia tăng và nhu cầu biến động.

Tuy nhiên, SSV kỳ vọng MSH sẽ đủ sức vượt sóng trong thời kỳ khó khăn này nhờ năng lực cạnh tranh tốt và các khách hàng có xu hướng duy trì nhà cung cấp ở thời điểm hiện tại.

Cụ thể, về phía các khách hàng lớn tại Mỹ có xu hướng duy trì nhà cung cấp hiện tại do lo ngại rủi ro thời gian giao hàng và chất lượng sản phẩm không đảm bảo.

Về phía MSH, Công ty đang sở hữu nội lực vững vàng và có vị thế cạnh tranh tốt khi (1) Sản xuất được các mặt hàng có độ phức tạp và giá trị gia tăng cao – phân khúc mà Ấn Độ, Bangladesh chưa đủ năng lực thay thế trong ngắn, trung hạn và Trung Quốc đang dần mất vị thế cạnh tranh do căng thẳng thương mại; (2) Chuỗi cung ứng ổn định, thời gian giao hàng nhanh; (3) Mối quan hệ bền vững với các khách hàng lớn như Columbia Sportwear, GIII,…, và (4) Chi phí sản xuất cạnh tranh nhờ công suất lớn và ứng dụng công nghệ cao.

Theo đó, SSV dự phóng doanh thu thuần và lãi sau thuế của MSH lần lượt đạt 5,574 tỷ đồng (tăng 6%) và 450 tỷ đồng (tăng 2%) nhờ (1) Sự dịch chuyển đơn hàng từ Trung Quốc, (2) Công suất được cải thiện khi nhà máy Xuân Trường II đi vào hoạt động và (3) Tập trung vào mặt hàng có độ phức tạp và giá trị gia tăng cao.

Dự phóng kết quả kinh doanh của MSH giai đoạn 2025-2026

Dựa trên những kỳ vọng trên, SSV khuyến nghị mua MSH với giá mục tiêu 44,675 đồng/cp.

Thượng Ngọc

FILI - 13:33:30 09/06/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。