- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美股69万亿美元资产的运作根植于DTCC化解的对手风险。文章细致剖析了从合成敞口到DTCC官方下场等四种股票代币化路径的优劣与挑战,并展望链上原生券商的融合未来。

管理着约69万亿美元资产的美国证券交易所,其高效运作的背后是一套复杂而演进多年的基础设施。过去,股票交易依赖电话和纸质账簿,效率低下且错误频发。要理解今天热门的“股票代币化”,我们必须先回到问题的起点:现有系统究竟解决了什么?

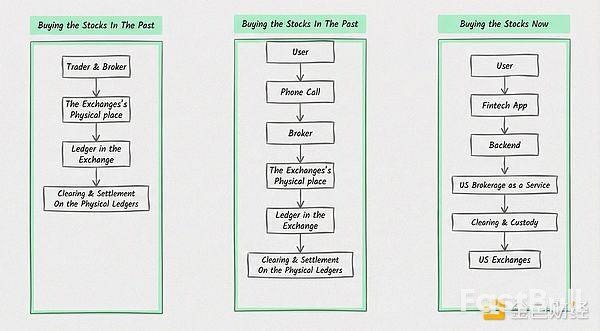

早期交易依赖物理场所和人工操作。到了20世纪60年代,激增的交易量让券商后台的纸质文件不堪重负,引发了1967年至1970年的“后台危机”,整个行业处理能力濒临崩溃。

这场危机的核心症结在于,市场缺乏一个能够大规模管理交易对手风险的中心化机构。恐慌和强制平仓随时可能导致券商倒闭,引发系统性风险。为了解决这一问题,美国存管信托与结算公司(DTCC)应运而生。

DTCC不直接面向数百万终端用户,它的客户是券商。DTCC并不实时处理每一笔交易,而是从券商那里接收已执行的交易,进行集中“净额结算”,最后处理轧差后的债务。这种设计让系统能高效处理海量交易,成为美国股票市场的基石。

理解这一点至关重要,因为它揭示了为何将股票直接放到区块链上并非万能解药。简单的“上链”并不能自动解决市场结构中最核心的交易对手风险问题。同时,股票并非中立资产,在一个完全无需许可的区块链系统上自由流转,必然会与现实世界的监管和制裁要求产生冲突。

那么,在现有框架下,代币化美股究竟有哪些实现路径?它们各自的优劣又是什么?

目前,市场主要探索出四种将美股敞口引入链上的模式,从合成衍生品到官方下场,各有侧重。

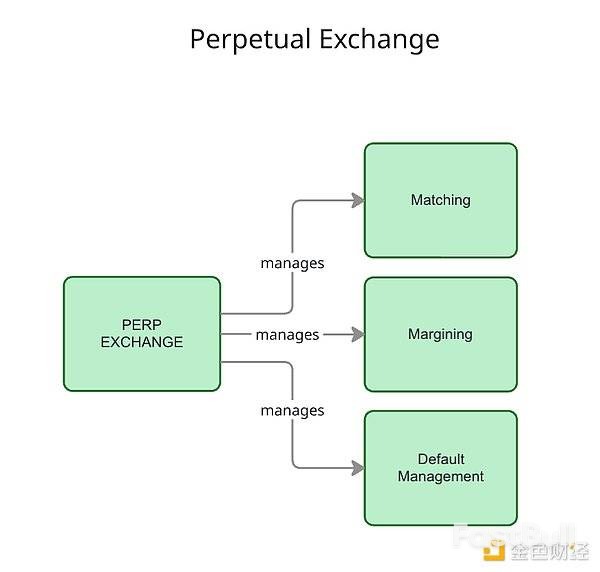

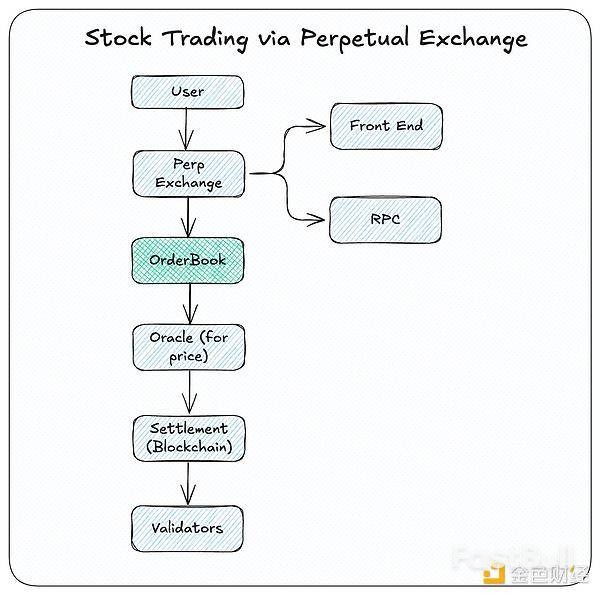

模式一:永续合约——合成敞口的捷径

2017年,Bitfinex推出的永续期货合约(Perps)是一种金融创新。它追踪标的资产价格,但没有到期日,通过资金费率机制锚定现货价格,允许交易者进行7x24小时的杠杆交易。

这类交易所通过一种合成价格发现机制,让任何资产都能实现全天候交易。

优点:

• 高效率: 能够快速上线任何资产的交易对。

• 高杠杆: 为交易者提供灵活的杠杆敞口。

• 全天候: 不受传统市场开盘时间的限制。

缺点:

• 非所有权: 交易者获得的是合成价格敞口,并非股票的实际所有权,因此不享有股息或投票权。

• 风险较高: 法律保护有限,更容易受到价格操纵。

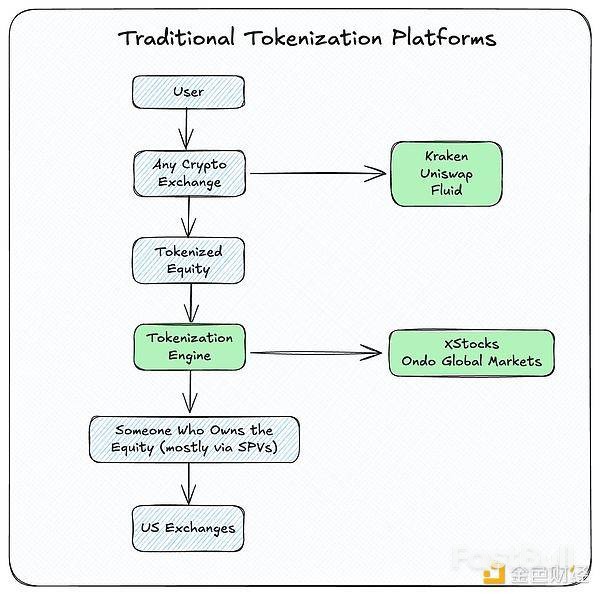

模式二:传统封装代币——灰色地带的创新

这是目前主流的代币化模式,代表平台有Ondo Global Markets和Backed Finance。它们通过设立特殊目的实体(SPV)或类似结构,将持有的真实股票或追踪股票的ETF进行代币化,然后在链上发行。

这类平台通常在监管的灰色地带或境外运营,并且一个有趣的细节是,它们几乎都使用Alpaca作为底层经纪商。本质上,这只是在传统流程之上增加了一个封装步骤和额外的复杂性。

优点:

• DeFi可组合性: 代币化股票可以无缝集成到DeFi协议中,解锁流动性挖矿、借贷等应用。

• 交易便捷: 实现7x24小时交易。

缺点:

• 法律框架模糊: 代币持有者通常不享有对底层股票的直接所有权、分红或投票权等可执行权利,法律保护不足。

• 交易对手风险: 引入了新的法律和中心化交易对手风险。

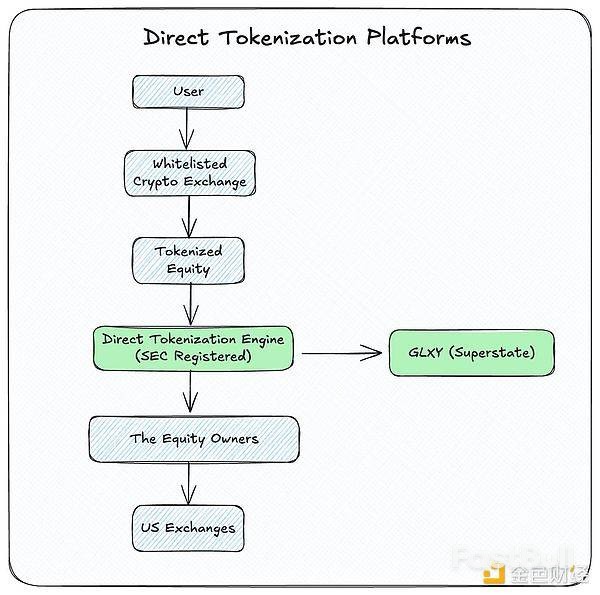

模式三:直接代币化——保留完整权利的探索

与“封装”不同,这种模式试图直接将普通股代币化,同时保留完整的法律权利。最知名的案例是Superstate实现的GLXY股票代币化。

Superstate是一家在美国证券交易委员会(SEC)注册的过户代理机构,它充当了公共区块链与DTCC系统之间的桥梁。任何GLXY股东都可以通过Superstate将其股份转移到链上。

优点:

• 完整股东权利: 代币持有者保留完整的股东权利,包括股息、投票权等。

• 法律清晰: 相比封装模式,法律地位更明确。

缺点:

• 扩展性差: 这是一种一对一的模式,需要发行公司和股东主动参与,业务拓展成本极高。目前GLXY的链上持有者仅约80人,占比极低。

• 缺乏网络效应: 难以形成覆盖所有美股的网络效应,而广泛的资产覆盖面恰恰是金融科技平台成功的关键。

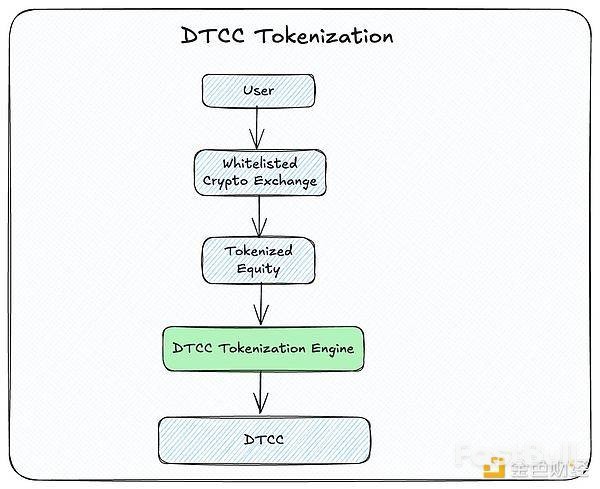

模式四:DTCC入局——官方下场的野心与现实

最近,DTCC宣布计划将其托管的股票进行代币化,这被视为美国数字资产市场的重磅消息。根据其愿景,未来股票、基金等金融工具都可以按需以代币化形式在链上转移。DTCC旨在构建基础设施,让参与者能在15分钟内完成证券与代币的双向转换。

然而,对其前景不宜过分乐观,现实挑战依然巨大:

• 法律与流程复杂: 即便是单一公司(如Galaxy)将自身股票代币化也耗时良久,涉及复杂的法律论证。DTCC要处理成千上万种证券,难度可想而知。

• KYC/AML难题: 如果DTCC成为代币化的直接交易对手,它将需要处理数百万客户的“反洗钱”和“了解你的客户”流程,这在操作上极其复杂。

• 角色冲突: 这将使DTCC的角色更加垂直化,几乎变成一家“券商”,这与其作为中立基础设施提供商的定位不符。

• 监管限制: 美国不会轻易放弃对金融资产的控制,这意味着代币化的股票不可能实现完全无限制的自由流动,制裁等监管要求依然存在。

综合来看,未来最可能出现的并非是上述任何一种模式的完胜,而是一种更务实的融合方案:一个链上原生的经纪商。

这个角色类似于加密世界里的盈透证券(IBKR)或Alpaca。它一方面与SEC和DTCC等传统机构深度整合,确保所有权在现有法律框架内得到保障;另一方面,它在链上原生运营,负责处理用户资产的托管、交易结算,并充分利用区块链的可组合性和可编程性。

这样的模式将能够连接快速增长的链上银行生态系统,同时保持与传统市场流动性的连接。尽管如此,要实现这一愿景,基础设施和法律层面的复杂性仍是所有参与者必须跨越的最大障碍。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。