- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

@Sanjeev Ku

@Sanjeev Ku

国泰海通宏观研究梁中华团队认为,黄金大跌源于前期非理性超涨和散户高杠杆资金踩踏,而非美联储政策转向。当前去杠杆接近尾声,建议关注超跌布局机会。长期看,全球货币体系重构、央行持续购金逻辑未变,黄金牛市格局依然稳固。白银短期压力更大,但中长期可跟随黄金配置。

本轮黄金价格的大幅下跌主要是前期超涨、资金杠杆较高、交易拥挤情况下的正常调整,并不改变黄金长期上涨的牛市格局。中长期来看仍可关注黄金的布局机会。

1)短期:为何大跌?主因不是美联储

首先,我们认为贵金属大跌的最主要的原因来自于前期的非理性超涨。在此情况下,获利止盈需求的累积使得较小的边际扰动也会带来剧烈的回调压力。其次,非理性上涨时期积累的散户杠杆资金成为了波动放大器。"沃什交易"只是引爆贵金属情绪转向的导火索之一,而非主要原因。

2)中期:关注超跌带来的机会

前期黄金的上涨主要集中在亚洲与美洲交易时段。在此轮下跌中,美盘与亚盘内黄金价格已有明显调整,欧洲交易时段内黄金价格有所企稳。后续随着各个交易所去杠杆进程的结束,黄金价格有望逐渐企稳。总体来看,黄金中长期行情仍没有结束,建议关注超跌所带来的黄金布局机会。

白银短期稀缺,长期不稀缺。白银短期压力偏大,白银短期供给具有稀缺性,是"投机"黄金的工具:黄金涨的时候,白银涨的更多;黄金跌的时候,白银跌的更多。而长期来看,白银供给并不那么稀缺,所以银铜比将长期保持稳定,金银比将长期上涨。

3)长期:黄金行情仍有支撑

本轮贵金属价格的大幅下跌是对年初以来非理性上涨的技术性调整,而非黄金长期牛市的终结。短期来看,前期过热投机情绪的降温,以及资金杠杆水平的下降有助于黄金重回更健康与稳健的上涨趋势。长期来看,在各国信任程度下降的情况下,全球仍在经历持续的货币体系重构,央行购金仍有较大空间,黄金长期的行情仍然会延续。

· 短期:为何大跌?主因不是美联储

2026年以来,黄金、白银等贵金属经历了急涨与急跌的"过山车"行情。截至2月2日,伦敦金现已从近5600美元/盎司的最高点回落至4500美元/盎司附近,下跌近20%。伦敦银现则从121美元/盎司跳水至80美元/盎司以下,跌幅接近40%。此轮贵金属价格调整幅度之大、速度之快在历史上均较为罕见。除此之外,铜、镍、铝等金属也有明显回落。

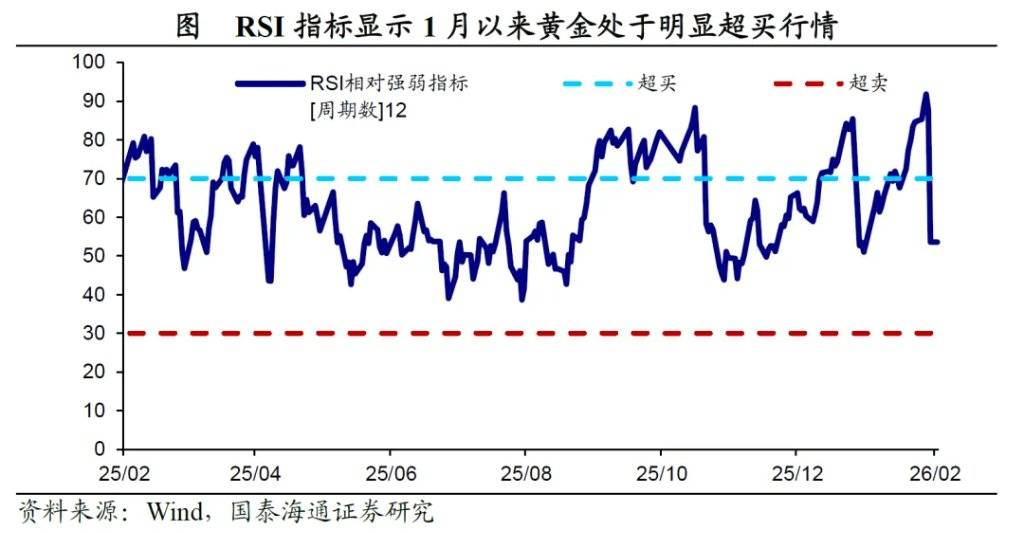

黄金与白银为何大跌?首先,我们认为大跌的最主要的原因来自于前期的非理性超涨。年初以来,在特朗普扬言购买格陵兰岛、伊朗局势升温、美国政府关门风险再次上升等事件的催化下,美元信用裂隙再次加大,使得黄金的避险属性与货币属性得到强化。2026年开年1个月的时间内黄金便已累积了近25%的涨幅,白银在1月更是一度上涨近70%。从RSI指标来看,1月以来黄金在价格的快速上涨中已处于明显的超买状态。在此情况下,获利止盈需求的累积使得较小的边际扰动也会带来剧烈的回调压力。

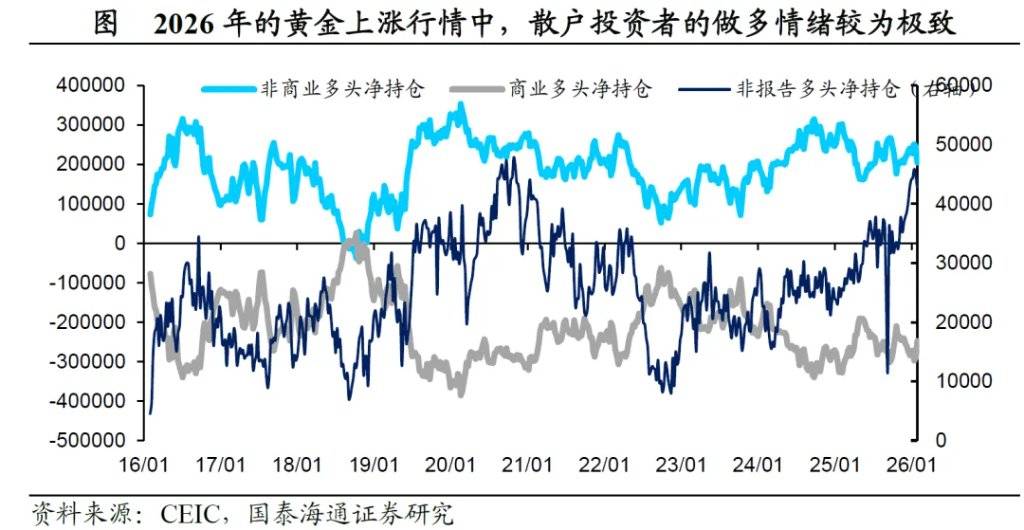

其次,非理性上涨时期积累的散户杠杆资金成为了波动放大器。1 月以来,个人投资者加杠杆的意愿较为强烈,黄金非报告多头净持仓在1 月已经处于历史高点。相比之下机构投资者在衍生品市场上的做多情绪相对克制。与机构投资者相比,个人投资者往往具有高杠杆、低耐受且行为同质化的特点。因此,当面临价格大幅下跌以及交易所连续上调保证金的双重压力,容易引发杠杆资金"多杀多"的螺旋踩踏,大量资金被动平仓,形成加速去杠杆的格局。

"沃什交易"只是引爆贵金属情绪转向的导火索之一,而非主要原因。实际上,虽然沃什的缩表主张使其具有更强的鹰派色彩,但由于美国银行间市场流动性状态已转变为略显紧缺状态,短期内沃什也难以推动缩表,更可能采取先降息的政策操作。近日10年期美债收益率不升反降的走势也反映出债券市场并未在交易沃什更鹰派的货币政策。

在前期超涨以及杠杆过热的拥挤行情下,贵金属对沃什当选、地缘风险边际降温等的反应更为剧烈,而贵金属大幅下跌所带来的risk off以及流动性冲击,也一定程度传染至其他资产市场,带来普遍下跌的调整压力。

· 中期:关注超跌带来的机会

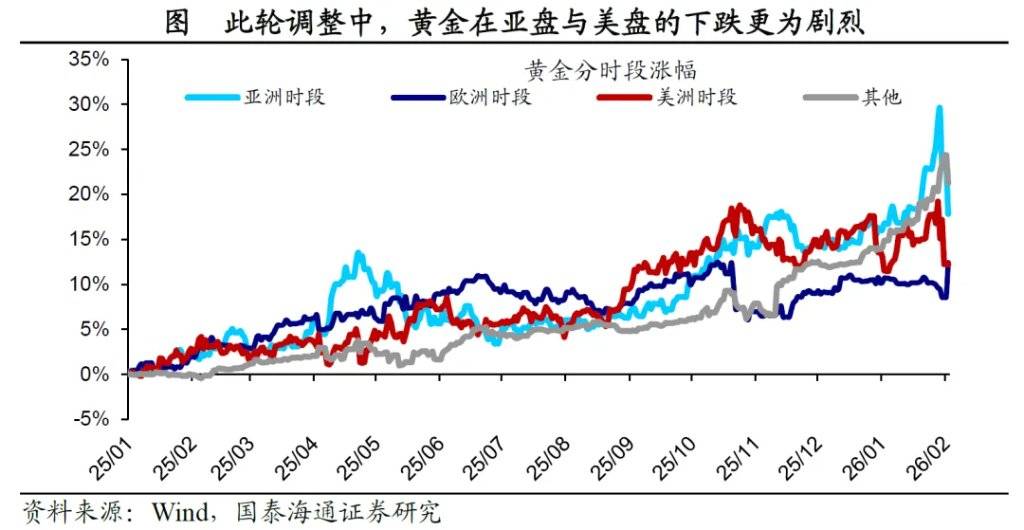

分时段来看,1月以来黄金的上涨主要集中在亚洲与美洲交易时段。其中,受主要交易所上调贵金属保证金影响,美洲时段在1月初有短暂回调,随后重回上涨通道。亚盘黄金上涨势头相对稳健,并且在1月18日之后呈现加速上涨行情。相比之下,欧洲交易时段黄金表现较为平淡。

在此轮调整中,截至2月2日,亚洲与美洲交易时段已经有明显调整,几乎抹去了前期加速上涨时期的涨幅。欧洲时段开始企稳回升。后续随着各个交易所去杠杆进程的结束,黄金价格有望企稳止跌。总体来看,黄金中长期行情仍没有结束,建议关注超跌所带来的黄金布局机会。

白银短期稀缺,长期不稀缺。白银短期压力偏大,白银短期供给具有稀缺性,是"投机"黄金的工具:黄金涨的时候,白银涨的更多;黄金跌的时候,白银跌的更多。而长期来看,白银供给并不那么稀缺,所以银铜比将长期保持稳定,金银比将长期上涨。

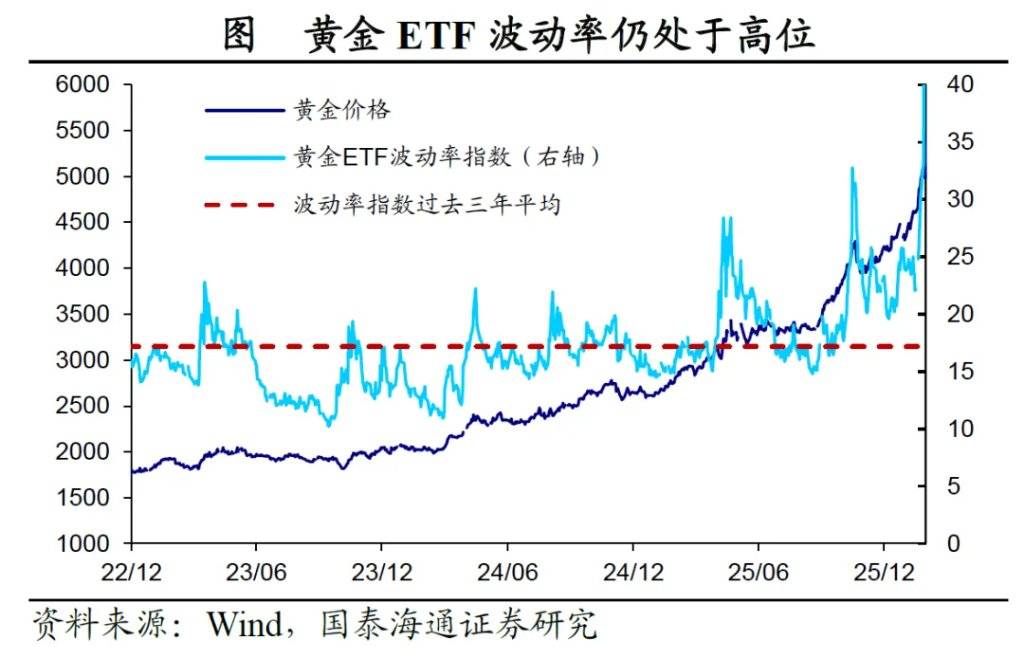

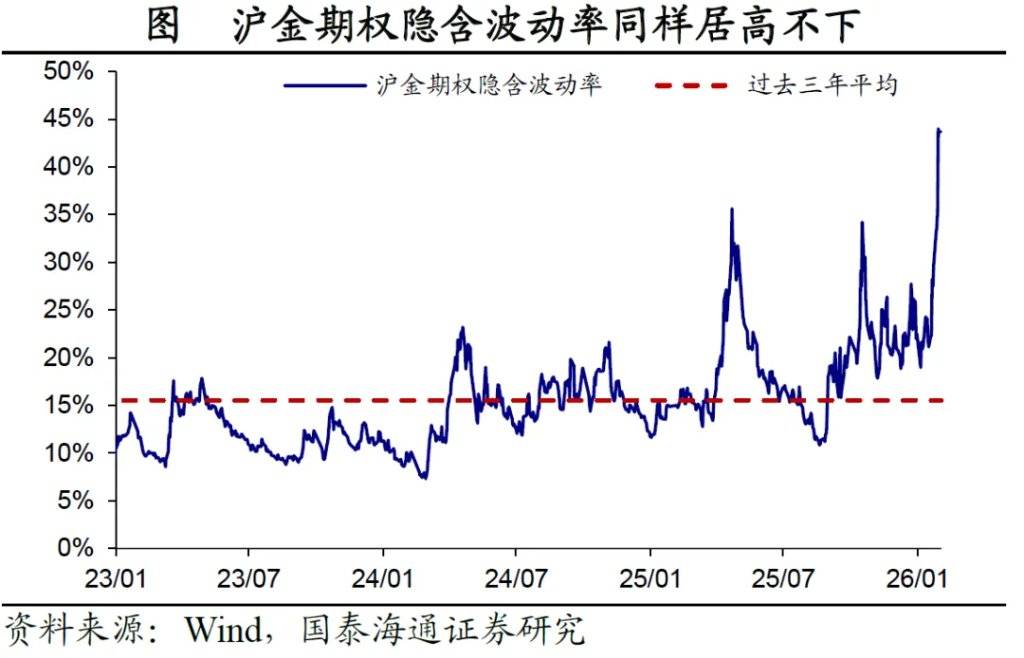

不过,当前黄金隐含波动率仍处在较高水平,黄金价格在短期或将延续高波动状态。

· 长期:黄金行情仍有支撑

我们认为,本轮贵金属价格的大幅下跌是对年初以来非理性上涨的技术性调整,而非黄金长期牛市的终结。短期来看,前期过热投机情绪的降温,以及资金杠杆水平的下降有助于黄金重回更健康与稳健的上涨趋势。

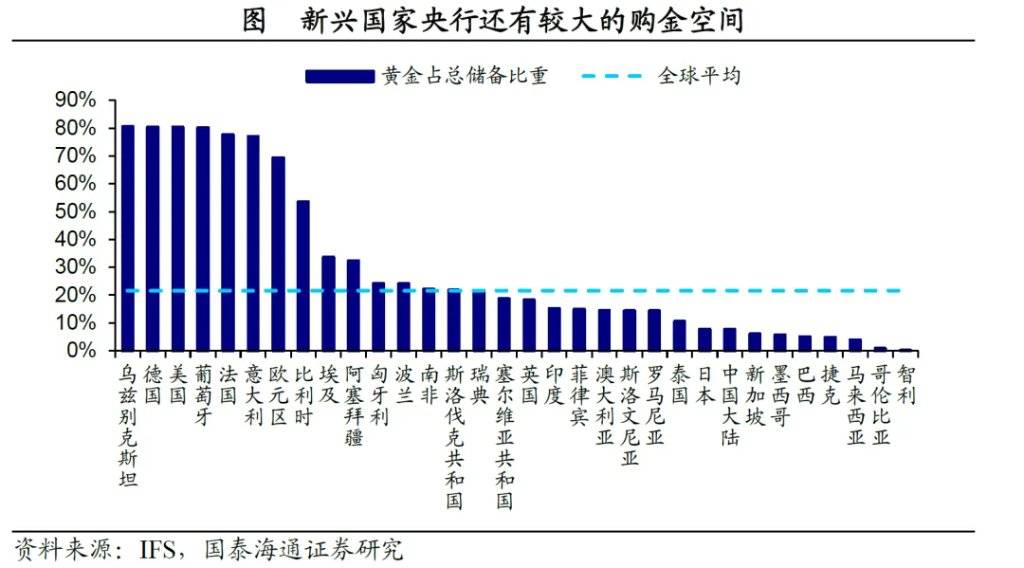

长期来看,黄金牛市的格局仍存,短期的大幅下跌往往提供较好的加仓机会。当前全球地缘政治风险扰动仍存、主要经济体财政不可持续压力加大。美元信用隐忧未消,全球仍将在信任基础持续下降的情况下经历货币体系的重构。目前新兴经济体央行黄金储备规模仍低,央行购金仍将是会长期持续的趋势,黄金中长期上涨的逻辑仍然稳固。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。