行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

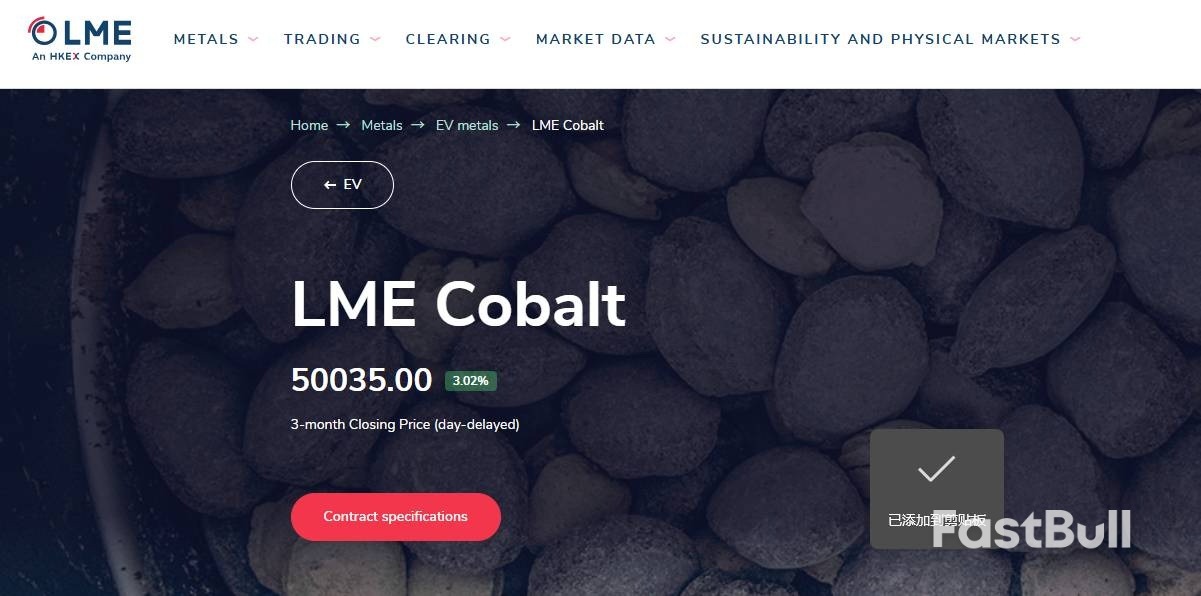

①钴价周一突破“五万大关”,LME钴期货收涨1465美元,报50035美元/吨。②刚果(金)供应了全球约四分之三的钴,因不满钴价太低于今年2月22日开始实施出口禁令。但在该禁令到期6周后,供应仍未恢复。

在供应端严格管控的背景下,钴价周一突破了"五万大关"。伦敦金属交易所(LME)钴期货收涨1465美元,报50035美元/吨。

此前有报道指出,虽然刚果(金)钴出口禁令已经到期,但刚果民主共和国(DRC)尚未恢复出口。

作为背景,刚果(金)供应了全球约四分之三的钴,对其出口政策的任何变化都将影响全球电动车、电池及航空航天产业链。

因不满钴价太低于今年2月22日开始实施出口禁令,随后又在6月延长3个月,直到9月最终决定实施配额制。最终,出口禁令于10月15日结束,随后10月16日由新的配额制度取代,以在出口重启后控制供应。

数据显示,禁令出台时,基准钴价已跌破每磅10美元(每吨相当于2,204.6磅),这是一个除了2015年底短暂下跌外、21年来未曾触及的低位。

根据刚果(金)的矿业监管机构ARECOMS于9月发布的"配额制":今年剩余时间仅批准出口略超1.8万吨,明后两年的最高出口量也仅有每年9.66万吨——不到该国去年产量的一半。

除了全球最大的钴矿商洛阳钼业(CMOC)、嘉能可、欧亚资源集团和拥有手工开采钴产品运输垄断权的国有企业Entreprise Generale du Cobalt(排名分先后)获得了最多份额外,新规同时还在未来两年的出口配额外设置了10%的"战略配额",由ARECOMS"全权分配"。

为避免市场供应过快恢复导致价格承压,政府原计划自10月16日起实施严格的出口配额,但现在来看,显然实际执行出现了延误。

上周三,ARECOMS还在一封电子邮件中表示,虽然出口禁令已到期近六周,但矿企仍在等待向边境发运钴产品的许可。

"这一措施的实施还需要时间,政府机构必须首先确保ARECOMS融入出口流程,以及新程序的可操作性。"该机构写道。

ARECOMS表示,预计将在短期内完成重启出口所需的剩余步骤,并将在"未来几天发布公告"。在许可恢复之前,矿企持续堆放钴库存,但铜产品出口未受影响。铜与钴在刚果民主共和国通常伴生开采。

不过总得来说,刚果民主共和国今年大力干预市场成效可观。该国总统齐塞克迪(Felix Tshisekedi)在一次会议上表示,自3月份出口冻结以来,已推动钴价反弹了92%。

他将新的配额制度称为"影响这一战略性市场的真正杠杆",旨在摆脱多年来的"掠夺性策略",稳定价格并提升国家对战略资源的控制力。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。