行情

分析

用户

快讯

财经日历

学习

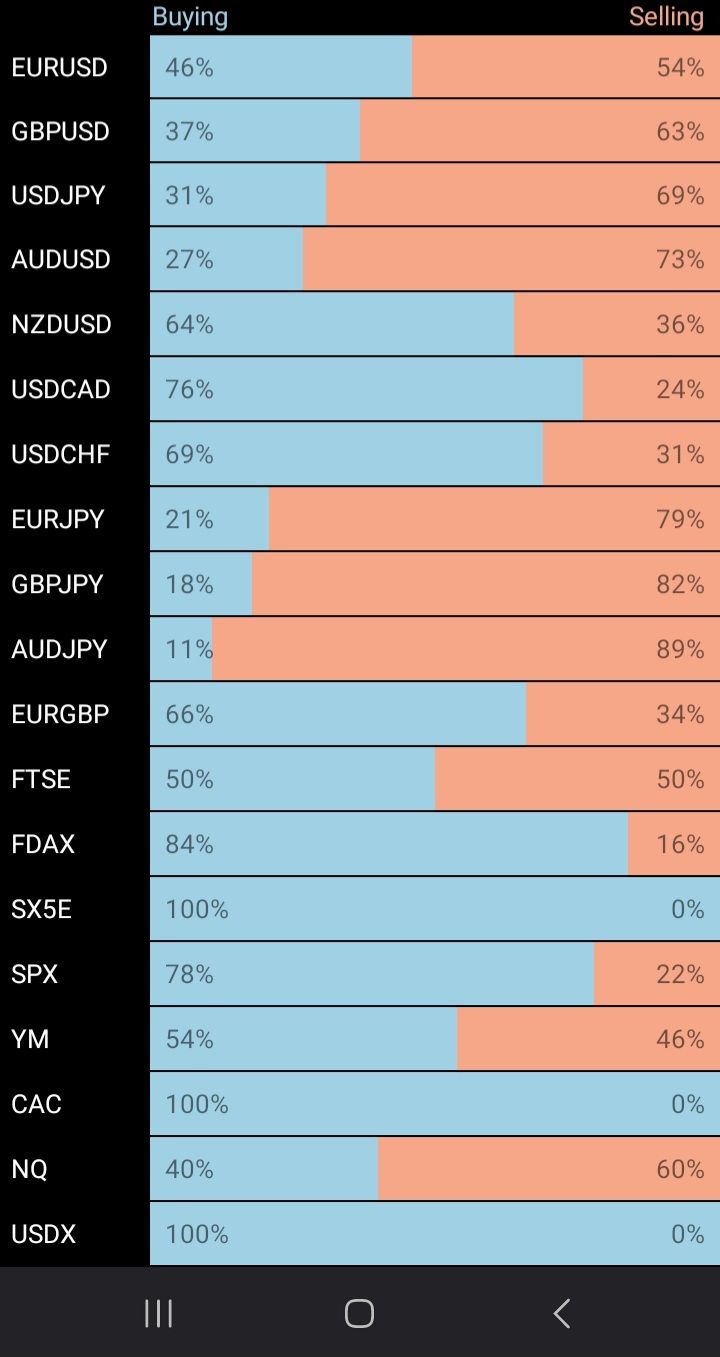

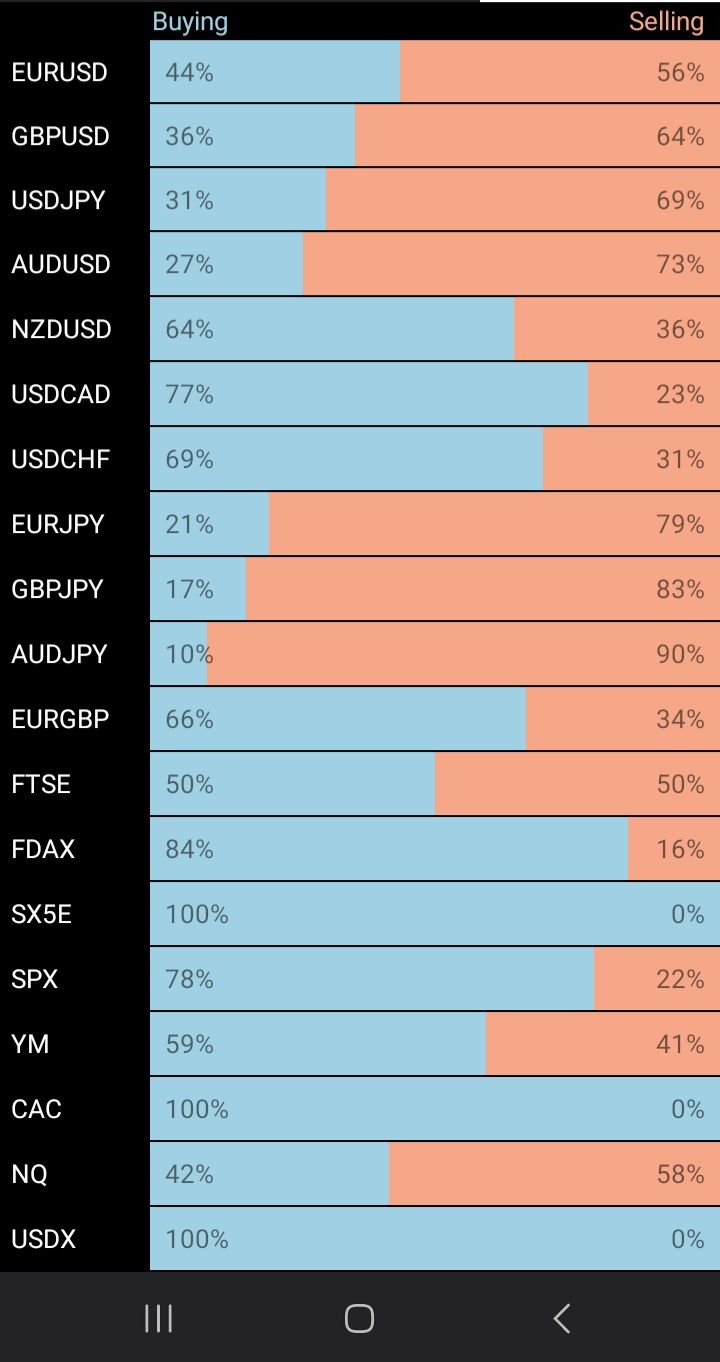

数据

- 名称

- 最新值

- 前值

十月加密市场现上涨趋势,机构资金回流,山寨币ETF获批,降息预期升温。新一轮流动性周期或已开启,未来走势几何?

十月进入尾声,加密市场似乎有了一些上涨的趋势。

过去两个月,“谨慎”这两个字几乎成了加密市场的主旋律,特别是经历了1011大暴跌之后。这场大跌的影响慢慢过去,市场情绪似乎没有继续恶化,反而有了新的希望。

从下旬开始,一些上涨的信号逐渐显现:净流入数据转正、山寨币ETF批量获批、降息预期升温。

十月最亮眼的数据来自ETF。

比特币现货ETF本月累计净流入42.1亿美元,彻底扭转了9月12.3亿美元的流出趋势。资产管理规模已达1782亿美元,占比特币总市值的6.8%。单看10月20日至27日这一周,就有4.46亿美元新资金涌入,其中贝莱德旗下的IBIT独占3.24亿美元,持仓量现已超过80万枚BTC。

对传统金融市场来说,ETF流入是最直接的看多指标——它比社交媒体上的热度更诚实,也比K线图更真实。

更重要的是,这轮上涨真正带着“机构味道”。Morgan Stanley已经向所有财富管理客户开放BTC和ETH配置; JPMorgan则允许机构客户用比特币作为贷款抵押物;

根据最新数据,机构平均加密资产配置比例已升至5%,创历史新高。而且,85% 的机构表示已经分配或计划分配加密资产。

虽然与比特币现货ETF相比,以太坊ETF显得有些失色。十月累计净流出5.55亿美元,是今年4月以来的首次连续净流出,主要流出来自富达和贝莱德旗下的ETH基金。

但这似乎也是一个新的信号,意味着资金在轮动,从ETH转向上升空间更大的BTC和SOL,也或者是在为新的ETF做准备。

10月28日,美国首批山寨币ETF正式上线,覆盖了Solana、Litecoin和Hedera三个项目。Bitwise和灰度推出了SOL ETF,Canary Capital的LTC和HBAR ETF也获批在纳斯达克交易。

但这只是开始。

据报道,目前还有155种山寨币ETF正在等待审批,覆盖35种主流资产,总规模预计将超过比特币与以太坊ETF的前两轮初期流入。

如果全部放行,市场可能迎来一次前所未有的“流动性冲击波”。

历史上,比特币ETF的推出让资金流入累积超过500亿美元,以太坊ETF也带来了250亿美元的资产增量。

ETF不只是一个金融产品,更像是资金的“进场通道”。当这条通道从BTC、ETH扩展到SOL、XRP、LINK、AVAX等山寨币时,整个市场的估值体系都会被重新定价。

机构对加密资产的兴趣越来越浓厚了。此外,ProShares正准备上线CoinDesk 20 ETF,追踪包括BTC、ETH、SOL、XRP等20种资产; REX-Osprey的21-Asset ETF则更进一步,允许持有者获得ADA、AVAX、NEAR、SEI、TAO等代币的质押收益。单是追踪Solana的ETF,就有23只在等待批准。这种密集布局,几乎等于公开宣告:机构的风险曲线,正在从比特币延伸到整个DeFi生态。

从宏观面看,这种流动性扩张潜力巨大。截至2025年10月,全球稳定币总市值接近3000亿美元。这笔“流动性准备金”一旦被ETF激活,将形成强大的资金乘数效应。以比特币ETF为例,每1美元流入ETF,最终会放大至数倍的市值增长。

如果同样的逻辑复制到山寨ETF,数百亿美元的新资本可能推动整个DeFi生态再度繁荣。

除了ETF,另一个改变行情的因素来自老生常谈的宏观层面。

10月29日,美联储有98.3% 的概率将降息25个基点。市场似乎已提前消化这一预期,美元指数走弱,风险资产集体走强,比特币顺势突破11.49万美元。

降息意味着什么?意味着资金要重新找出口。

而在传统市场普遍缺乏想象力的2025年,加密,成了那个“还在讲故事”的地方。

更有趣的是,这轮利好不仅来自市场,还来自政策。

10月27日,白宫提名Michael Selig出任CFTC主席,这位前加密律师的态度一向友好; SEC也更新了ETP创建机制,允许加密ETF进行原地赎回,极大简化操作。

在「监管友好」这个话题上,美国市场已经不只是松口,而是开大门。政府不再压制创新,而是试着让加密产业合规地存在。

链上的数字也在同步印证这一切。

DeFi总锁仓量 (TVL) 在10月增长3.48%,达到1575亿美元。其中以太坊链TVL达886亿美元,增长4%;Solana涨7%;BSC涨幅更是达到15%。这代表的不只是资金回流,更是信任回流。

加上比特币期货未平仓合约总额升至537亿美元,资金费率为正,说明多头在主导市场。鲸鱼钱包也在加仓,有大户在5小时内买入3.5亿美元的BTC。在二级市场,Uniswap月交易量超1610亿美元,Raydium突破200亿美元,生态的活跃度在持续上升。

这些链上指标构成了最硬核的多头证据:资金在动、仓位在增、交易在热。

Arthur Hayes:四年周期已死,流动性周期永生

在周四一篇题为《Long Live the King(国王万岁)》的博客文章中,Arthur Hayes写道,虽然一些加密货币交易者预计比特币将很快达到周期顶峰并在明年暴跌,但他认为这次情况会有所不同。

他的核心观点是:比特币的“四年周期”已经失效了,因为真正决定行情的,从来不是减半,而是全球流动性周期——尤其是美元与人民币的货币政策共振。

过去三轮牛熊似乎都遵循“减半后牛市、四年一轮回”的节奏,但那只是表象。Hayes认为,这个节奏之所以成立,是因为每一轮都恰好发生在美元或人民币大幅扩表、利率极低、全球信用宽松的时期。比如:

2009–2013:美联储无限QE、中国大举放贷;

2013–2017:人民币信用扩张推动ICO热潮;

2017–2021:特朗普、拜登时代的“直升机撒钱”带来流动性泛滥。

而当这两种货币的信用扩张放缓,比特币的牛市也随之终结。换句话说,比特币不过是全球货币放水的晴雨表。

到了2025年,这种“减半驱动”的逻辑彻底崩塌。因为美中两国的货币政策已进入一种新的常态——政治压力要求持续宽松,流动性再也不会按周期收紧。美国需要“跑热经济”来稀释债务,特朗普施压降息、财政扩张;中国为对抗通缩,也在释放信贷。两国都在向市场注入资金。

所以Hayes的结论是:四年周期已死。真正的周期,是流动性的周期。只要美中继续印钞,比特币就还会涨。

这意味着未来的加密市场不再被减半时间表所左右,而要看美元与人民币的方向。他用一句话收尾:“国王已死,国王万岁”——旧周期终结了,但新的、由流动性主导的比特币周期,才刚刚开始。

Raoul Pal:5.4年周期替代传统4年周期

Raoul Pal的5年周期理论代表了对传统比特币4年减半周期的根本性重构。他认为,传统的4年周期并非由比特币协议本身驱动,而是过去三个周期 (2009-2013、2013-2017、2017-2021) 恰好与全球债务再融资周期重合的结果。

这些周期的结束都源于货币紧缩政策,而非减半事件本身。

这一理论转变的关键在于2021-2022年期间美国债务平均到期期限的结构性变化。在接近零利率的环境下,美国财政部将债务平均加权到期期限从约4年延长至5.4年。

这种延长不仅影响了债务再融资的时间表,更重要的是改变了全球流动性释放的节奏,从而将比特币的周期性峰值从传统的2025年第四季度推迟至2026年第二季度,这也预示着2025年第四季度将会是回升行情。

在Raoul Pal看来,全球债务总量已达约300万亿美元,其中约10万亿美元即将到期 (主要是美国国债和企业债券),需要大规模流动性注入以避免收益率飙升。每万亿美元流动性增加与5-10% 的股票、加密货币收益相关。对于加密货币,10万亿美元再融资可能向风险资产注入2-3万亿美元,推动BTC从2024年低点6万美元涨至2026年的20万美元以上。

因此Pal的模型预测,2026年第二季度将见证史无前例的流动性峰值。当ISM突破60时,将触发比特币进入“香蕉区”,目标价格20-45万美元。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。