Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Mỹ: Mức lương trung bình hàng giờ MoM (Điều chỉnh theo mùa) (Tháng 12)

Mỹ: Mức lương trung bình hàng giờ MoM (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

Mỹ: Thời gian làm việc trung bình hàng tuần (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

T: --

Mỹ: Lượng nhà khởi công xây dựng hàng năm MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

Mỹ: Tổng số giấy phép xây dựng (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Mỹ: Giấy phép xây dựng MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Mỹ: Lượng nhà khởi công xây dựng hàng năm (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

Mỹ: Tỷ lệ thất nghiệp U6 (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

T: --

Mỹ: Số người có việc làm trong ngành sản xuất (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

Mỹ: Tỷ lệ tham gia lực lượng lao động (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

T: --

Mỹ: Bảng lương phi nông nghiệp tư nhân (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

Mỹ: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

Mỹ: Bảng lương phi nông nghiệp (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

Mỹ: Mức lương trung bình hàng giờ YoY (Tháng 12)T:--

D: --

Canada: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 12)

Canada: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

T: --

Canada: Tỷ lệ tham gia lực lượng lao động (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

T: --

Mỹ: Việc làm của chính phủ (Tháng 12)T:--

D: --

T: --

Mỹ: Chỉ số kỳ vọng của người tiêu dùng UMich (Sơ bộ) (Tháng 1)T:--

D: --

T: --

Mỹ: Chỉ số niềm tin người tiêu dùng của Đại học Michigan (Sơ bộ) (Tháng 1)T:--

D: --

T: --

Mỹ: Chỉ số tình trạng hiện của Đại học Michigan (Sơ bộ) (Tháng 1)T:--

D: --

T: --

Mỹ: Tỷ lệ lạm phát kỳ hạn 1 năm UMich (Sơ bộ) (Tháng 1)T:--

D: --

T: --

Mỹ: Lạm phát 5 năm của Đại học Michigan (Sơ bộ) (Tháng 1)T:--

D: --

T: --

Mỹ: Lạm phát kỳ vọng 5-10 năm (Tháng 1)T:--

D: --

T: --

Trung Quốc Đại Lục: Cung tiền M1 YoY (Tháng 12)

Trung Quốc Đại Lục: Cung tiền M1 YoY (Tháng 12)--

D: --

T: --

Trung Quốc Đại Lục: Cung tiền M0 YoY (Tháng 12)--

D: --

T: --

Trung Quốc Đại Lục: Cung tiền M2 YoY (Tháng 12)--

D: --

T: --

Mỹ: Tổng số giàn khoan dầu hàng tuầnT:--

D: --

T: --

Mỹ: Tổng số giàn khoan hàng tuầnT:--

D: --

T: --

Trung Quốc Đại Lục: Cung tiền M0 YoY (Tháng 12)--

D: --

T: --

Trung Quốc Đại Lục: Cung tiền M1 YoY (Tháng 12)--

D: --

T: --

Trung Quốc Đại Lục: Cung tiền M2 YoY (Tháng 12)--

D: --

T: --

Indonesia: Doanh số bán lẻ YoY (Tháng 11)

Indonesia: Doanh số bán lẻ YoY (Tháng 11)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số niềm tin nhà đầu tư của Sentix (Tháng 1)

Khu vực Đồng Euro: Chỉ số niềm tin nhà đầu tư của Sentix (Tháng 1)--

D: --

T: --

Ấn Độ: CPI YoY (Tháng 12)

Ấn Độ: CPI YoY (Tháng 12)--

D: --

T: --

Đức: Tài khoản vãng lai (Không điều chỉnh theo mùa) (Tháng 11)

Đức: Tài khoản vãng lai (Không điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Chỉ số niềm tin kinh tế quốc gia--

D: --

T: --

Mỹ: Chỉ số xu hướng việc làm của Conference Board (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Nga: CPI YoY (Tháng 12)

Nga: CPI YoY (Tháng 12)--

D: --

T: --

Thành viên FOMC Barkin phát biểu Mỹ: Lợi suất đấu giá trái phiếu kho bạc kỳ hạn 3 năm--

D: --

T: --

Mỹ: Lợi suất trung bình đấu giá trái phiếu kho bạc kỳ hạn 10 năm--

D: --

T: --

Nhật Bản: Cán cân thương mại (Điều chỉnh theo mùa) (Dữ liệu hải quan) (Tháng 11)

Nhật Bản: Cán cân thương mại (Điều chỉnh theo mùa) (Dữ liệu hải quan) (Tháng 11)--

D: --

T: --

Nhật Bản: Cán cân thương mại (Tháng 11)--

D: --

T: --

Vương Quốc Anh: Doanh số bán lẻ BRC YoY (Tháng 12)

Vương Quốc Anh: Doanh số bán lẻ BRC YoY (Tháng 12)--

D: --

T: --

Vương Quốc Anh: Doanh số bán lẻ Like-For-Like BRC YoY (Tháng 12)--

D: --

T: --

Thổ Nhĩ Kỳ: Doanh số bán lẻ YoY (Tháng 11)

Thổ Nhĩ Kỳ: Doanh số bán lẻ YoY (Tháng 11)--

D: --

T: --

Mỹ: Chỉ số lạc quan của các doanh nghiệp nhỏ NFIB (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Brazil: Tốc độ tăng trưởng ngành dịch vụ YoY (Tháng 11)

Brazil: Tốc độ tăng trưởng ngành dịch vụ YoY (Tháng 11)--

D: --

T: --

Canada: Giấy phép xây dựng MoM (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Mỹ: CPI MoM (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Mỹ: CPI YoY (Không điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Mỹ: Thu nhập thực tế MoM (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Mỹ: CPI MoM (Không điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Mỹ: CPI lõi (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Mỹ: CPI lõi YoY (Không điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Mỹ: CPI lõi MoM (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Mỹ: Doanh thu bán lẻ hàng tuần của Johnson Redbook YoY--

D: --

T: --

Mỹ: Doanh số bán nhà mới hàng năm MoM (Tháng 10)--

D: --

T: --

Mỹ: Tổng doanh số bán nhà mới hàng năm (Tháng 10)--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Kinh tế

Ngoại hối

Tin top hàng ngày

Phát biểu của Nhân viên

Ngân hàng trung ương

Giải thích dữ liệu

Technical Analysis

Đồng Yên tăng giá do chính sách cứng rắn của Ngân hàng Nhật Bản và căng thẳng địa chính trị, trái ngược với khả năng cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed).

Đồng yên Nhật tăng giá so với các đồng tiền chính trong phiên giao dịch đầu ngày thứ Tư tại châu Âu, do sự kết hợp giữa các tín hiệu cứng rắn từ Ngân hàng Nhật Bản (BoJ) và căng thẳng địa chính trị leo thang.

Một yếu tố quan trọng hỗ trợ đồng yên là sự khác biệt ngày càng lớn trong chính sách tiền tệ giữa Nhật Bản và Hoa Kỳ. Thị trường ngày càng dự đoán khả năng Ngân hàng Nhật Bản (BoJ) sẽ tiếp tục bình thường hóa chính sách của mình, trong khi Cục Dự trữ Liên bang Mỹ (Fed) dường như sẵn sàng cắt giảm lãi suất.

Hôm thứ Hai, Thống đốc Ngân hàng Nhật Bản Kazuo Ueda đã củng cố quan điểm cứng rắn này, tuyên bố rằng ngân hàng trung ương sẽ tiếp tục tăng lãi suất nếu xu hướng kinh tế và giá cả phù hợp với kỳ vọng của họ.

Ông Ueda lưu ý rằng việc điều chỉnh mức độ hỗ trợ tiền tệ sẽ cho phép nền kinh tế đạt được tăng trưởng bền vững. Ông nói thêm rằng tiền lương và giá cả có khả năng tăng cùng nhau ở mức độ vừa phải, báo hiệu rằng cánh cửa vẫn mở cho việc thắt chặt hơn nữa.

Trái ngược với lập trường của Ngân hàng Nhật Bản (BoJ), dữ liệu kinh tế yếu kém của Mỹ đã làm dấy lên hy vọng về việc Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất nhiều hơn nữa.

Thống đốc Cục Dự trữ Liên bang Stephen Miran đã lập luận ủng hộ việc cắt giảm lãi suất mạnh mẽ, vượt quá 100 điểm cơ bản vào năm 2026, cảnh báo rằng chính sách tiền tệ thắt chặt hiện tại đang gây ảnh hưởng tiêu cực đến nền kinh tế Mỹ.

Các nhà đầu tư hiện đang chờ đợi các dữ liệu kinh tế quan trọng của Mỹ trong tuần này, có thể cung cấp thêm thông tin rõ ràng hơn về lộ trình lãi suất của Cục Dự trữ Liên bang. Thêm vào đó, căng thẳng leo thang giữa Trung Quốc và Nhật Bản cũng ảnh hưởng đến tâm lý thị trường.

Dữ liệu gần đây từ Ngân hàng Jibun cho thấy lĩnh vực dịch vụ của Nhật Bản tiếp tục mở rộng trong tháng 12, mặc dù với tốc độ chậm hơn. Chỉ số PMI dịch vụ đạt 51,1, giảm so với mức 52,0 trong tháng 11.

Sức mạnh của đồng yên thể hiện rõ rệt trên diện rộng trong phiên giao dịch đầu ngày:

• So với Đô la Mỹ (USD): Đồng yên tăng lên 156,30 từ mức thấp trước đó là 156,81. Mức kháng cự tiếp theo được dự báo quanh mức 154,00.

• So với đồng bảng Anh (GBP): Đồng yên đã đạt mức cao nhất trong hai ngày là 211,03, tăng từ mức thấp 211,76. Dự kiến sẽ gặp ngưỡng kháng cự gần mức 209,00.

• So với đồng Euro (EUR): Tỷ giá hối đoái đã tăng lên mức cao nhất trong gần ba tuần là 182,71 từ mức thấp 183,38, với ngưỡng kháng cự tiềm năng ở mức 180,00.

• So với đồng Franc Thụy Sĩ (CHF): Đồng yên mạnh lên ở mức 196,41 từ 197,26, cũng là mức cao nhất trong gần ba tuần. Mức kháng cự tiếp theo được nhắm đến quanh mức 194,00.

Nhìn về phía trước, các nhà giao dịch đang tập trung vào các dữ liệu sắp tới của Mỹ, bao gồm số liệu phê duyệt khoản vay thế chấp của MBA, báo cáo PMI tháng 12, đơn đặt hàng nhà máy tháng 10 và số liệu dầu thô của EIA. Canada cũng chuẩn bị công bố báo cáo PMI tháng 12 của mình.

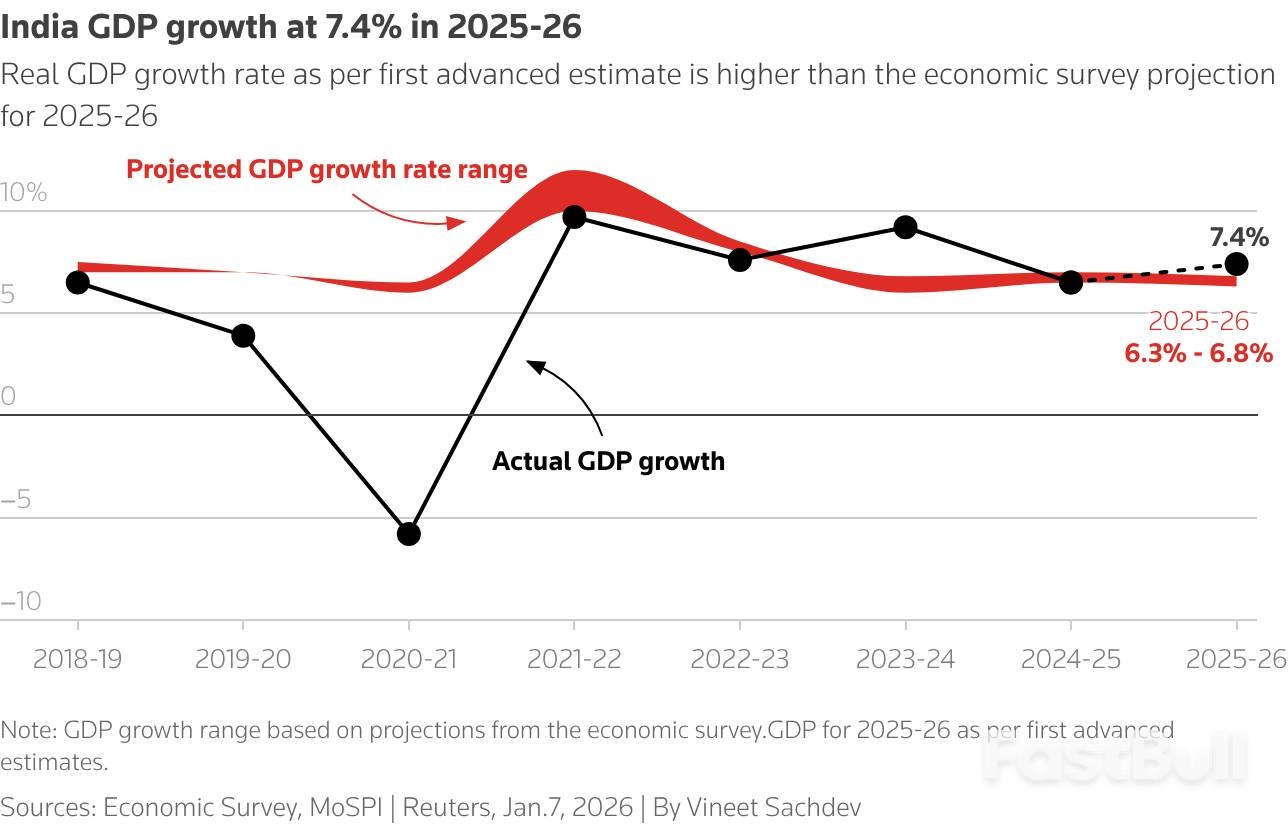

Nền kinh tế Ấn Độ đang trên đà tăng trưởng 7,4% trong năm tài chính kết thúc vào tháng 3, một con số vượt xa hầu hết các dự báo ban đầu. Hiệu suất mạnh mẽ này được thúc đẩy bởi nhu cầu nội địa mạnh mẽ và sự gia tăng đáng kể chi tiêu của chính phủ, tạo ra một tấm đệm vững chắc chống lại những khó khăn kinh tế toàn cầu.

Ước tính tăng trưởng mới nhất, được công bố bởi Văn phòng Thống kê Quốc gia, đánh dấu sự gia tăng đáng kể so với dự báo trước đó của chính phủ là 6,3%-6,8%. Điều này tạo tiền đề cho nền kinh tế gần 4 nghìn tỷ đô la bước vào năm mở rộng tiếp theo, sau tốc độ tăng trưởng 6,5% trong năm 2024/25 và 9,2% trong năm 2023/24.

Số liệu tổng sản phẩm quốc nội (GDP) được cập nhật sẽ đóng vai trò là cơ sở quan trọng cho ngân sách liên bang sắp tới, dự kiến được công bố vào ngày 1 tháng 2.

Tốc độ tăng trưởng nhanh chóng này diễn ra trong bối cảnh Ấn Độ đang đối mặt với môi trường toàn cầu bất ổn, bao gồm cả các mức thuế trừng phạt của Mỹ. Để ứng phó, chính phủ của Thủ tướng Narendra Modi đã thúc đẩy các cải cách trong nước, chẳng hạn như cải cách thuế tiêu dùng và thực hiện các cải cách lao động được chờ đợi từ lâu, nhằm củng cố nền kinh tế nội địa.

"Sự tăng trưởng này phản ánh rằng bất chấp những bất ổn toàn cầu ngày càng gia tăng, Ấn Độ vẫn tiếp tục hoạt động tốt", nhà kinh tế Sakshi Gupta tại HDFC Bank nhận định.

Kết quả kinh tế khả quan này cũng đã nâng cao vị thế toàn cầu của Ấn Độ. Chính phủ đã thông báo vào tháng trước rằng Ấn Độ đã vượt qua Nhật Bản để trở thành nền kinh tế lớn thứ tư thế giới, một thành tựu đang chờ sự xác nhận của Quỹ Tiền tệ Quốc tế.

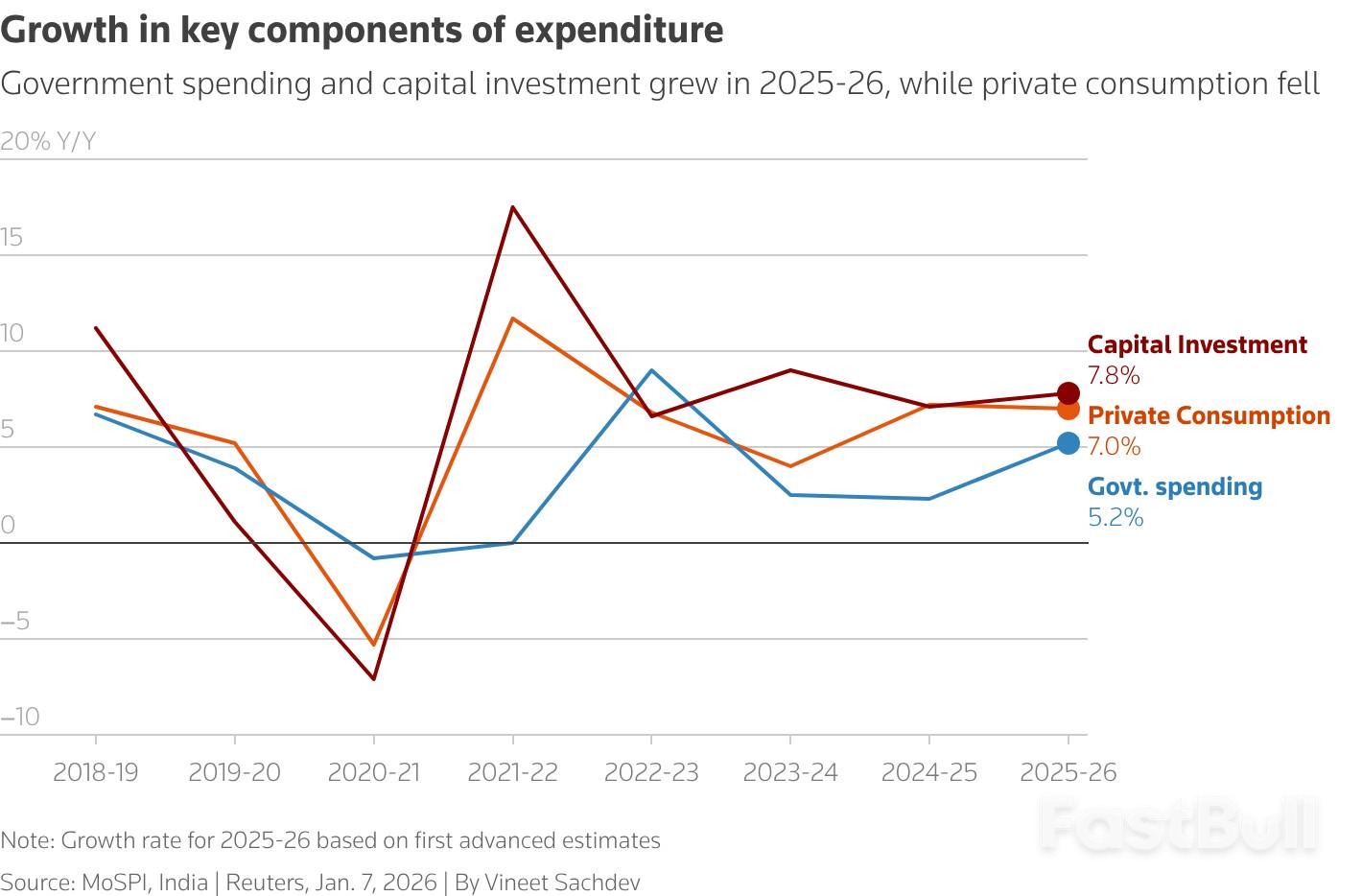

Phân tích kỹ hơn dữ liệu cho thấy những động lực cốt lõi đằng sau các con số tăng trưởng ấn tượng. Tiêu dùng cá nhân, đầu tư tư nhân và chi tiêu chính phủ đều cho thấy sự tăng trưởng mạnh mẽ qua từng năm.

• Tiêu dùng cá nhân: Chiếm khoảng 60% GDP, tiêu dùng cá nhân được dự báo sẽ tăng trưởng 7,0%, so với mức 7,2% của năm tài chính trước.

• Chi tiêu Chính phủ: Ước tính khoản mục này sẽ tăng 5,2%, một sự tăng tốc đáng kể so với mức tăng 2,3% được ghi nhận một năm trước đó.

• Đầu tư tư nhân: Tăng trưởng đầu tư tư nhân được dự báo sẽ tăng lên 7,8%, cao hơn so với mức 7,1% của năm trước.

Xét về giá trị danh nghĩa, có tính đến lạm phát, nền kinh tế dự kiến sẽ tăng trưởng 8%.

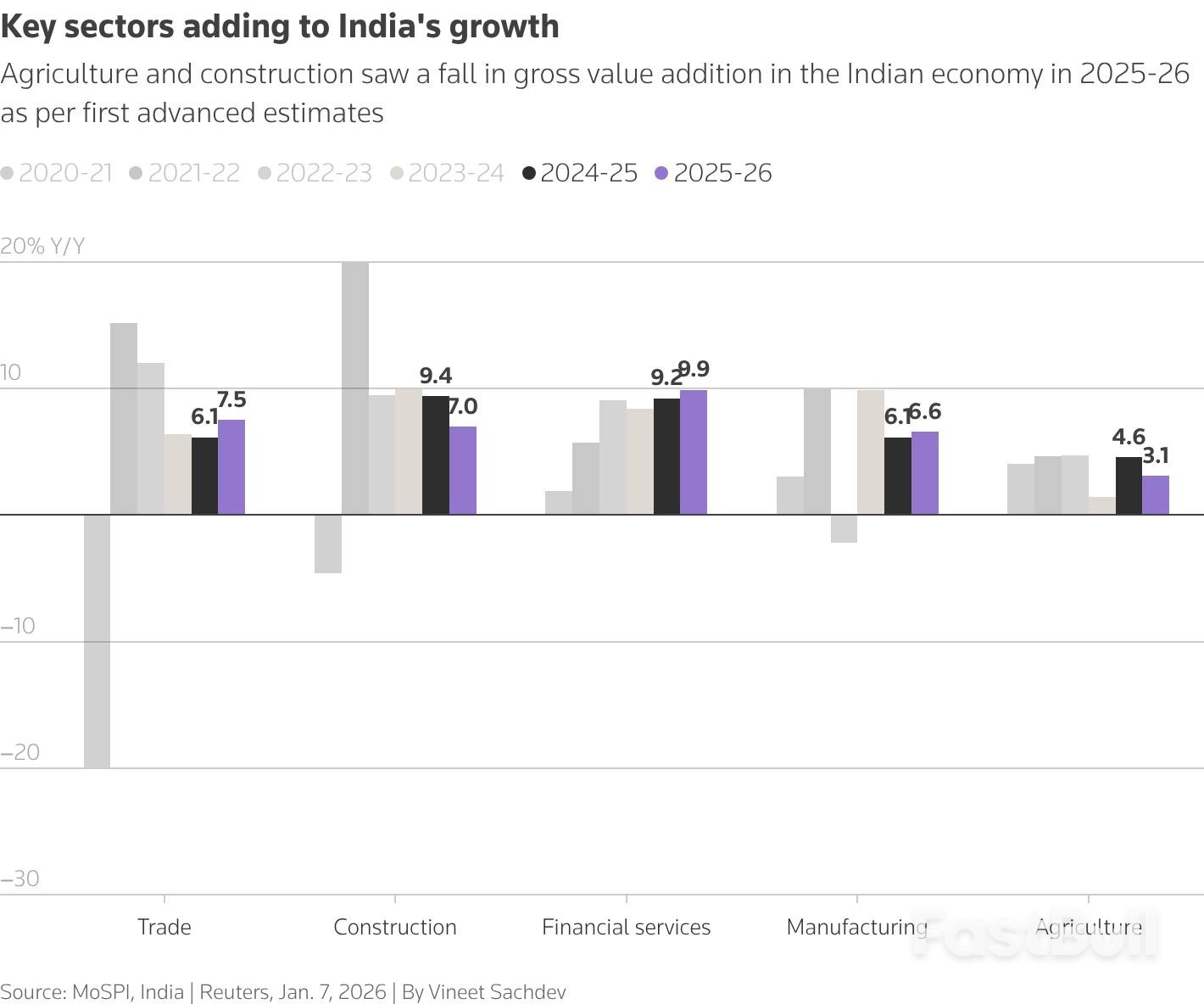

Sự mở rộng diễn ra trên diện rộng, với các lĩnh vực chủ chốt đóng góp vào tăng trưởng chung. Ngành sản xuất đã thể hiện sức mạnh đặc biệt, giúp bù đắp những áp lực từ bên ngoài.

Hoa Kỳ đã áp thuế 50% đối với một số mặt hàng xuất khẩu chủ chốt của Ấn Độ như một phản ứng trước việc nước này mua dầu của Nga. Tuy nhiên, Madhavi Arora, một nhà kinh tế học tại Emkay Global, cho rằng tác động đến xuất khẩu của Ấn Độ cho đến nay vẫn còn hạn chế, điều này đã giúp ổn định tăng trưởng ngành sản xuất.

Các dự báo tăng trưởng ngành trọng điểm cho năm 2025/26 bao gồm:

• Sản xuất: Dự kiến sẽ tăng trưởng 7,0%, một bước nhảy vọt đáng kể so với mức 4,5% của năm ngoái.

• Ngành xây dựng: Dự kiến tăng trưởng 7,0%, giảm so với mức 9,4% của năm trước.

• Nông nghiệp: Ngành nông nghiệp, chiếm hơn 40% lực lượng lao động, dự kiến sẽ tăng trưởng 3,1%, so với mức 4,6% của năm trước.

Kể từ khi Nga xâm lược Ukraine vào tháng 2 năm 2022, Ấn Độ đã trở thành một nhân tố quan trọng trên thị trường năng lượng toàn cầu bằng cách nhập khẩu lượng dầu thô từ Nga trị giá đáng kinh ngạc 168 tỷ đô la. Nhưng xu hướng này hiện đang đảo ngược, khi áp lực ngày càng tăng từ Hoa Kỳ bắt đầu buộc các nhà máy lọc dầu Ấn Độ phải thay đổi chiến lược.

Theo dữ liệu từ Trung tâm Nghiên cứu Năng lượng và Không khí Sạch (CREA), nhập khẩu dầu của Ấn Độ từ Nga đã đạt 144 tỷ euro, tương đương 168 tỷ đô la, kể từ khi chiến tranh bắt đầu. Việc mua ồ ạt này đã đưa Ấn Độ trở thành khách hàng lớn thứ hai của dầu mỏ Nga, chỉ đứng sau Trung Quốc.

Là nước nhập khẩu dầu thô lớn thứ ba thế giới, Ấn Độ đã tăng mạnh lượng dầu thô nhập khẩu từ Nga với giá ưu đãi. Trong gần bốn năm, Nga trở thành nhà cung cấp lớn nhất của Ấn Độ, chiếm khoảng một phần ba tổng lượng dầu thô nhập khẩu của quốc gia này.

Trong khi Ấn Độ có được nguồn năng lượng rẻ hơn, Nga vẫn tiếp tục thu về doanh thu khổng lồ. CREA báo cáo tuần này rằng tính đến tháng 1 năm 2026, Nga đã kiếm được hơn 1 nghìn tỷ euro từ việc bán nhiên liệu hóa thạch trên toàn cầu kể từ khi bắt đầu cuộc xâm lược quy mô lớn của mình.

CREA lưu ý rằng những khoản tiền này được sử dụng để tài trợ cho cuộc xung đột ở Ukraine, không chỉ đến từ Ấn Độ và Trung Quốc mà còn từ Liên minh châu Âu, nhờ các ngoại lệ đối với dầu vận chuyển qua đường ống và việc không áp đặt lệnh trừng phạt đối với khí đốt của Nga. Đáp lại, tổ chức nghiên cứu này đang kêu gọi các biện pháp để bịt kín các kẽ hở như "hạm đội ngầm" và các ngoại lệ về lọc dầu, đồng thời thúc giục các quốc gia đa dạng hóa nguồn cung cấp năng lượng, giảm sự phụ thuộc vào khí đốt của Nga.

Tình hình hiện đang thay đổi do sự can thiệp trực tiếp của Mỹ. Tổng thống Mỹ Donald Trump đã nhắm mục tiêu cụ thể vào Ấn Độ vì việc nước này mua một lượng lớn dầu thô của Nga, điều này hỗ trợ doanh thu năng lượng của Điện Kremlin. Để trừng phạt quốc gia này, Tổng thống Trump đã tăng gấp đôi thuế quan đối với Ấn Độ từ 25% lên 50%, có hiệu lực từ tháng 8 năm 2025.

Mặc dù ban đầu Ấn Độ dường như không bị ảnh hưởng bởi thuế quan, nhưng tình hình đã leo thang sau khi Mỹ áp đặt lệnh trừng phạt đối với các tập đoàn năng lượng khổng lồ của Nga là Rosneft và Lukoil.

Các nhà máy lọc dầu Ấn Độ phản hồi trước áp lực trừng phạt.

Việc nhắm mục tiêu trực tiếp vào các công ty Nga đã chứng tỏ hiệu quả. Trong hai tháng qua, các nhà máy lọc dầu Ấn Độ đã giảm đáng kể lượng mua dầu thô từ Nga.

Việc giảm lượng tiêu thụ này cũng phù hợp với các mục tiêu ngoại giao của Ấn Độ. Nước này được cho là đang nỗ lực đạt được một thỏa thuận thương mại với Hoa Kỳ và nhằm chứng minh với chính quyền Trump rằng họ đã hạn chế nhập khẩu dầu từ Nga.

Hôm thứ Tư, nhà ngoại giao hàng đầu của Trung Quốc đã bắt đầu chuyến công du thường niên đón năm mới tới châu Phi, tập trung vào khu vực phía đông có tầm quan trọng chiến lược, khi nền kinh tế lớn thứ hai thế giới tìm cách củng cố ảnh hưởng của mình trên lục địa này.

Trong chuyến công du năm nay, Ngoại trưởng Vương Nghị sẽ có chuyến thăm Ethiopia, Somalia, Tanzania và Lesotho.

Chuyến thăm Somalia của ông Vương — chuyến thăm đầu tiên của một ngoại trưởng Trung Quốc kể từ những năm 1980 — nhiều khả năng sẽ mang lại cho Mogadishu một cú hích ngoại giao sau khi Israel tháng trước trở thành quốc gia đầu tiên chính thức công nhận Cộng hòa Somaliland ly khai, một khu vực phía bắc tuyên bố độc lập vào năm 1991.

Bắc Kinh, sau khi tái khẳng định sự ủng hộ đối với Somalia sau tuyên bố của Israel, đang muốn củng cố ảnh hưởng của mình xung quanh Vịnh Aden, cửa ngõ vào Biển Đỏ và là hành lang quan trọng cho hoạt động thương mại của Trung Quốc đi qua kênh đào Suez đến thị trường châu Âu.

Xa hơn về phía nam, Tanzania đóng vai trò trung tâm trong nỗ lực của Bắc Kinh nhằm đảm bảo quyền tiếp cận các mỏ đồng khổng lồ của châu Phi. Các công ty Trung Quốc đang tân trang lại tuyến đường sắt Tazara chạy xuyên qua nước này đến Zambia. Lý Khiên đã có chuyến thăm mang tính lịch sử tới Zambia vào tháng 11, chuyến thăm đầu tiên của một thủ tướng Trung Quốc trong 28 năm.

Tuyến đường sắt này được xem như một đối trọng với Hành lang Lobito do Mỹ và Liên minh châu Âu hậu thuẫn, nối Zambia với các cảng Đại Tây Dương thông qua Angola và Cộng hòa Dân chủ Congo.

Bằng chuyến thăm vương quốc Lesotho ở Nam Phi, ông Vương nhằm mục đích nhấn mạnh nỗ lực của Bắc Kinh trong việc định vị mình như một người ủng hộ mạnh mẽ thương mại tự do. Năm ngoái, Trung Quốc đã mở cửa thị trường miễn thuế cho nền kinh tế trị giá 19 nghìn tỷ đô la Mỹ (76,95 nghìn tỷ ringgit) của mình cho các quốc gia nghèo nhất thế giới, thực hiện lời hứa của Chủ tịch Trung Quốc Tập Cận Bình tại Hội nghị thượng đỉnh Hợp tác Trung Quốc - Châu Phi năm 2024 ở Bắc Kinh.

Lesotho, một trong những quốc gia nghèo nhất thế giới với tổng sản phẩm quốc nội chỉ hơn 2 tỷ đô la Mỹ, nằm trong số những quốc gia chịu ảnh hưởng nặng nề nhất bởi chính sách thuế quan sâu rộng của Tổng thống Mỹ Donald Trump năm ngoái, phải đối mặt với mức thuế lên tới 50% đối với hàng xuất khẩu sang Hoa Kỳ.

Tỷ lệ lạm phát của khu vực đồng euro đã giảm xuống 2% trong tháng 12, đánh dấu một thắng lợi đáng kể cho sự ổn định giá cả. Tuy nhiên, thành công này bị lu mờ bởi những bất ổn kinh tế lớn, bao gồm tác động toàn diện của thuế quan Mỹ và kế hoạch kích thích kinh tế chậm chạp của Đức, làm dấy lên nghi ngờ về triển vọng tăng trưởng của khối trong năm 2026.

Mặc dù đối mặt với những thách thức như căng thẳng thương mại và cạnh tranh từ Trung Quốc, nền kinh tế khu vực đồng euro đã thể hiện khả năng phục hồi mạnh mẽ trong năm ngoái, được hỗ trợ bởi tiêu dùng nội địa và lãi suất thấp. Tuy nhiên, sự ổn định này khó có thể chuyển thành một sự bùng nổ, vì các vấn đề cấu trúc sâu xa tiếp tục cản trở tăng trưởng và thiếu ý chí chính trị cho hội nhập sâu rộng hơn.

Việc kiềm chế lạm phát là một thành công rõ rệt đối với khối tiền tệ gồm 350 triệu người. Tốc độ tăng giá đã giảm xuống còn 2,0% trong tháng trước, đáp ứng kỳ vọng và báo hiệu một xu hướng có khả năng duy trì trong nhiều năm tới.

Chỉ số quan trọng phản ánh giá cả cơ bản, loại bỏ chi phí thực phẩm và năng lượng dễ biến động, cũng giảm xuống 2,3% từ mức 2,4%. Điều này chủ yếu do sự giảm nhẹ trong lạm phát hàng hóa dịch vụ và hàng hóa công nghiệp. Những số liệu này củng cố quan điểm rằng khu vực đồng Euro đang có nền tảng vững chắc khi bước vào năm 2026, ngay cả khi phải đối mặt với sự bất ổn đặc biệt.

Mặc dù lạm phát đang được kiểm soát, một số yếu tố quan trọng vẫn đe dọa sự ổn định kinh tế của khu vực đồng euro. Tác động chậm trễ của thuế quan Mỹ và tốc độ chi tiêu ngân sách chậm chạp của Đức là những mối lo ngại chính.

Ảnh hưởng dai dẳng của thuế quan Mỹ

Tác động kinh tế đầy đủ của thuế quan Mỹ vẫn chưa được thể hiện rõ trong dữ liệu giá cả. Các doanh nghiệp vẫn đang trong quá trình điều chỉnh chuỗi cung ứng của mình, điều đó có nghĩa là bức tranh toàn cảnh có thể chưa rõ ràng cho đến tận năm 2026.

JPMorgan đã nhấn mạnh rủi ro này trong một bản ghi chú gửi cho khách hàng, nêu rõ: "Chúng tôi nhận thức rõ rằng tác động của mức thuế hiện tại vẫn đang ảnh hưởng đến dữ liệu và chính sách thương mại của Mỹ vẫn có thể thay đổi."

Gói kích thích kinh tế chậm chạp và nền kinh tế yếu kém của Đức.

Một yếu tố quan trọng khác là kế hoạch kích thích tài chính của Đức. Chính phủ đang tăng chi tiêu cho quốc phòng và cơ sở hạ tầng, điều mà các nhà kinh tế dự đoán sẽ thúc đẩy tăng trưởng. Tuy nhiên, việc triển khai diễn ra chậm chạp, và có thể cần thời gian để các tác động thể hiện rõ trong dữ liệu kinh tế.

Hiện tại, Đức, nền kinh tế lớn nhất khối, đang tránh được suy thoái kinh tế, và thị trường lao động của nước này đang ở tình trạng yếu nhất trong nhiều năm qua. Ngân hàng Deutsche Bank dự báo gói kích thích tài chính tương đương 1,4% GDP trong năm nay, điều này có thể mang lại lợi ích cho toàn khu vực.

Ngân hàng này nhận định: "Lợi ích lan tỏa đến phần còn lại của khu vực đồng euro phụ thuộc vào cơ cấu chi tiêu ngân sách của Đức, mức độ năng lực sản xuất dư thừa ở Đức và niềm tin kinh tế bên ngoài nước Đức."

Bên cạnh những rủi ro chính sách cụ thể, khu vực đồng euro còn phải đối mặt với một loạt những trở ngại rộng hơn đối với nền kinh tế của mình.

Năng lượng giá rẻ hơn mang lại một số sự giảm nhẹ bằng cách giảm chi phí và cải thiện điều khoản thương mại của khối, do khối này phụ thuộc nhiều vào nhập khẩu nhiên liệu hóa thạch. Tuy nhiên, tăng trưởng kinh tế tổng thể dự kiến sẽ chậm lại ở mức khoảng 1,2% trong năm nay so với 1,4% vào năm 2025. Điều này là do một số thách thức dai dẳng:

• Áp lực thương mại: Thuế quan sẽ tiếp tục gây sức ép lên xuất khẩu.

• Cạnh tranh từ Trung Quốc: Trung Quốc dự kiến sẽ tiếp tục chiếm lĩnh thị phần các sản phẩm của châu Âu tại các thị trường xuất khẩu trọng điểm.

• Điểm yếu của ngành công nghiệp: Ngành công nghiệp vẫn đang đứng trước nguy cơ suy thoái do chi phí cao và sự phân mảnh, điều này cản trở khả năng cạnh tranh hiệu quả trên quy mô toàn cầu.

Sau khi hỗ trợ nền kinh tế bằng một loạt các đợt cắt giảm lãi suất trong hai năm qua, Ngân hàng Trung ương châu Âu (ECB) khó có khả năng cung cấp thêm các biện pháp kích thích. Với lạm phát ở mức mục tiêu 2%, triển vọng được đánh giá là cân bằng, đặc biệt là trong trung hạn, vốn là trọng tâm chính của ngân hàng. Bất kỳ sự giảm nào xuống dưới 2% đều được dự đoán chỉ là tạm thời.

Do đó, thị trường tài chính đang dự đoán Ngân hàng Trung ương châu Âu (ECB) sẽ không thay đổi lãi suất trong cả tám cuộc họp năm nay, và một số dự báo sẽ có động thái thắt chặt chính sách tiền tệ vào năm tới.

"Chúng tôi dự kiến lãi suất sẽ duy trì ổn định trong năm nay và tiếp tục cho rằng việc nới lỏng thêm nữa sẽ đòi hỏi những bất ngờ tiêu cực đáng kể, hoặc về tăng trưởng kinh tế hoặc về lạm phát", Leo Barincou tại Oxford Economics cho biết.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký