Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Giải thích dữ liệu

Ngân hàng trung ương

Trái phiếu

Phát biểu của Nhân viên

Quan điểm của nhà đầu tư

Kinh tế

Tin top hàng ngày

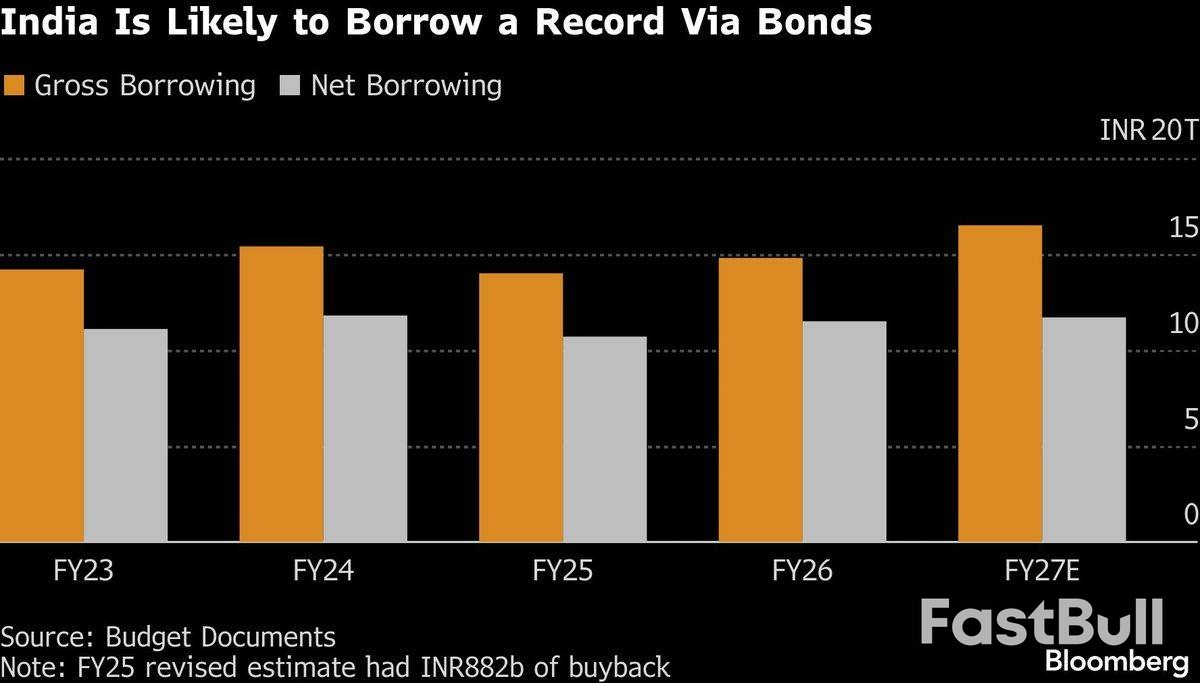

Thị trường trái phiếu Ấn Độ đang đối mặt với nợ chính phủ kỷ lục, đe dọa đẩy chi phí vay lên cao trong bối cảnh nhu cầu giảm và khả năng Ngân hàng Dự trữ Ấn Độ (RBI) can thiệp.

Thị trường trái phiếu trị giá 1,3 nghìn tỷ đô la của Ấn Độ đang trong tình trạng báo động cao khi các nhà giao dịch chuẩn bị cho làn sóng phát hành trái phiếu chính phủ kỷ lục, một động thái đe dọa đẩy chi phí vay mượn lên cao trong tương lai gần.

Khi ngân sách ngày 1 tháng 2 của Bộ trưởng Tài chính Nirmala Sitharaman đang đến gần, chính phủ dự kiến sẽ công bố kế hoạch tăng đáng kể nợ công cho năm tài chính tiếp theo.

Theo khảo sát của Bloomberg với 21 nhà kinh tế, tổng nợ công của chính phủ dự kiến sẽ tăng 11% lên 16,5 nghìn tỷ rupee trong năm tài chính bắt đầu từ ngày 1 tháng 4. Sự tăng vọt này chủ yếu do khoảng 5,5 nghìn tỷ rupee nợ đến hạn cần được tái cấp vốn.

Dự kiến, vay ròng, không bao gồm các khoản trả nợ này, sẽ cao hơn một chút, ở mức 11,6 nghìn tỷ rupee. Mặc dù các nhà kinh tế dự báo thâm hụt ngân sách sẽ thu hẹp xuống còn 4,2% GDP vào năm tới, nhưng khối lượng trái phiếu mới phát hành dự kiến sẽ vượt quá nhu cầu, gây áp lực tăng lên đối với lợi suất.

Lịch cung ứng dày đặc này có nguy cơ tạo ra những trở ngại cho một nền kinh tế vốn đã phải đối mặt với thuế quan cao của Mỹ, đặc biệt là khi ngân hàng trung ương có ít khả năng cắt giảm lãi suất hơn nữa để kích thích tăng trưởng.

"Một lập trường tài chính kỷ luật của chính phủ trung ương là cần thiết nhưng chưa đủ để giảm thiểu căng thẳng trên thị trường trái phiếu," Dhiraj Nim và Sanjay Mathur, các nhà kinh tế tại Tập đoàn Ngân hàng Úc và New Zealand, viết. "Sự hỗ trợ mạnh mẽ hơn từ ngân hàng trung ương sẽ cần thiết để ngăn chặn bất kỳ sự gia tăng quá mức nào về chi phí vay."

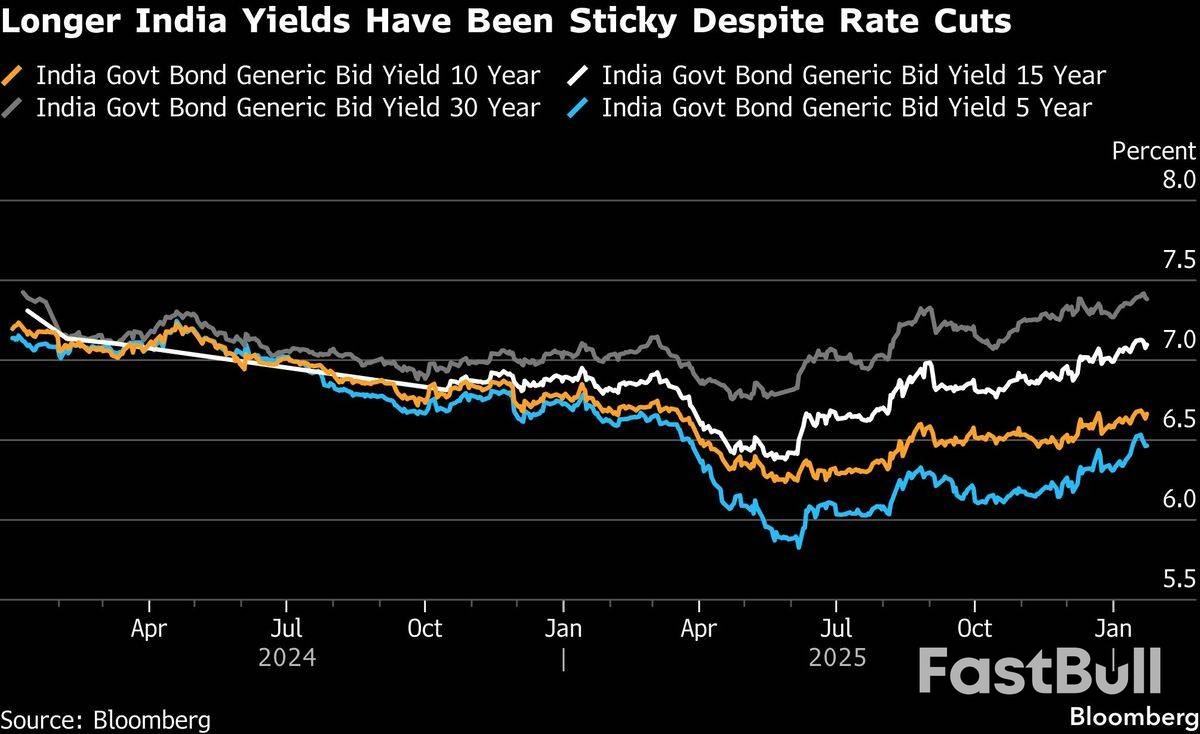

Ngân hàng Dự trữ Ấn Độ (RBI) đã tích cực mua trái phiếu để bơm thanh khoản vào hệ thống ngân hàng. Tuy nhiên, lợi suất vẫn duy trì ở mức cao, gần bằng mức trước khi ngân hàng trung ương thực hiện cắt giảm lãi suất 125 điểm cơ bản.

Để đối phó, Ngân hàng Dự trữ Ấn Độ (RBI) đã đẩy nhanh vòng mua trái phiếu trên thị trường mở tiếp theo. Cuộc khảo sát của Bloomberg cho thấy lợi suất trái phiếu chuẩn kỳ hạn 10 năm có khả năng duy trì ở mức khoảng 6,7% đến cuối năm 2026.

Vấn đề càng trở nên trầm trọng hơn do sự gia tăng kỷ lục trong vay nợ của các chính phủ tiểu bang, vốn đang tăng chi tiêu phúc lợi để giành chiến thắng trong các cuộc bầu cử. Điều này diễn ra vào thời điểm nhu cầu từ các nhà đầu tư tổ chức quan trọng đang giảm sút. Các quỹ hưu trí đang chuyển hướng phân bổ sang cổ phiếu, trong khi tốc độ tăng trưởng phí bảo hiểm chậm lại đang hạn chế việc mua trái phiếu của các công ty bảo hiểm.

Ngân hàng IDFC First Bank Ltd. dự báo tổng dư nợ vay của các tỉnh sẽ tăng 7% lên 13 nghìn tỷ rupee trong năm tài chính tiếp theo.

"Trong khi chính phủ liên bang vẫn thận trọng trên con đường củng cố ngân sách, thì ngân sách nhà nước lại đang bị thắt chặt", ông Basant Bafna, người đứng đầu bộ phận trái phiếu tại Mirae Asset Investment Managers (India) Pvt., cho biết. "Xu hướng này có khả năng sẽ tiếp tục trong năm tới."

Các bên tham gia thị trường đang có ý kiến trái chiều về việc liệu nhu cầu đầu tư có thể hấp thụ được lượng nợ mới khổng lồ hay không.

Một số nhà quản lý quỹ, bao gồm cả những người tại ICICI Prudential Asset Management Co., tin rằng những lo ngại này có thể bị thổi phồng quá mức. "Nỗi lo sợ về nguồn cung cầu có thể bị phóng đại", công ty này nhận định, đồng thời cho biết thêm rằng "các nguồn cầu chính như ngân hàng, quỹ hưu trí và bảo hiểm có khả năng và sẵn sàng bổ sung tài sản trái phiếu chính phủ và nhà nước vào bảng cân đối kế toán của họ".

Tuy nhiên, một số người khác dự đoán sẽ có sự thiếu hụt đáng kể về nhu cầu, buộc Ngân hàng Dự trữ Ấn Độ (RBI) phải can thiệp. Ngân hàng DBS dự báo ngân hàng trung ương sẽ mua trái phiếu trị giá từ 3 đến 4 nghìn tỷ rupee trong năm tới, trong khi Nomura Holdings Inc. dự kiến mức mua khoảng 2,5 nghìn tỷ rupee.

"Ngân hàng Dự trữ Ấn Độ (RBI) sẽ phải thực hiện mua trái phiếu chính phủ" để bổ sung thanh khoản bền vững cho đồng rupee và giúp thị trường hấp thụ lượng cung tăng đột biến, theo Sameer Karyatt, người đứng đầu bộ phận giao dịch tại Ngân hàng DBS Ấn Độ.

Vào thứ Tư, ngày 28 tháng 1, lợi suất trái phiếu chính phủ kỳ hạn 10 năm giảm hai điểm cơ bản xuống còn 6,7%.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

Đăng nhập

Đăng ký