Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Pháp: Lợi suất trung bình đấu giá trái phiếu kho bạc OAT kỳ hạn 10 năm

Pháp: Lợi suất trung bình đấu giá trái phiếu kho bạc OAT kỳ hạn 10 nămT:--

D: --

T: --

Khu vực Đồng Euro: Doanh số bán lẻ MoM (Tháng 10)

Khu vực Đồng Euro: Doanh số bán lẻ MoM (Tháng 10)T:--

D: --

T: --

Khu vực Đồng Euro: Doanh số bán lẻ YoY (Tháng 10)T:--

D: --

T: --

Brazil: GDP YoY (Quý 3)

Brazil: GDP YoY (Quý 3)T:--

D: --

T: --

Mỹ: Cắt giảm việc làm của hãng Challenger (Tháng 11)

Mỹ: Cắt giảm việc làm của hãng Challenger (Tháng 11)T:--

D: --

T: --

Mỹ: Cắt giảm việc làm của hãng Challenger MoM (Tháng 11)T:--

D: --

T: --

Mỹ: Cắt giảm việc làm của hãng Challenger YoY (Tháng 11)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu trung bình 4 tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu hàng tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp liên tục hàng tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Canada: Ivey PMI (Điều chỉnh theo mùa) (Tháng 11)

Canada: Ivey PMI (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: Ivey PMI (Không điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Mỹ: Đơn đặt hàng hàng hóa lâu bền phi quốc phòng (Đã sửa đổi) MoM (Trừ máy bay) (Điều chỉnh theo mùa) (Tháng 9)T:--

D: --

Mỹ: Đơn đặt hàng nhà máy MoM (Trừ vận tải) (Tháng 9)T:--

D: --

T: --

Mỹ: Đơn đặt hàng nhà máy MoM (Tháng 9)T:--

D: --

T: --

Mỹ: Đơn đặt hàng nhà máy MoM (Trừ quốc phòng) (Tháng 9)T:--

D: --

T: --

Mỹ: Biến động Tồn trữ khí thiên nhiên hàng tuần EIAT:--

D: --

T: --

Ả Rập Saudi: Sản lượng dầu thôT:--

D: --

T: --

Mỹ: Lượng trái phiếu Kho bạc mà các ngân hàng trung ương nước ngoài nắm giữ hàng tuầnT:--

D: --

T: --

Nhật Bản: Dự trữ ngoại hối (Tháng 11)

Nhật Bản: Dự trữ ngoại hối (Tháng 11)T:--

D: --

T: --

Ấn Độ: Lãi suất Repo

Ấn Độ: Lãi suất RepoT:--

D: --

T: --

Ấn Độ: Lãi suất cơ bảnT:--

D: --

T: --

Ấn Độ: Lãi suất Repo nghịch đảoT:--

D: --

T: --

Ấn Độ: Tỷ lệ dự trữ bắt buộcT:--

D: --

T: --

Nhật Bản: Chỉ số dẫn dắt (Sơ bộ) (Tháng 10)T:--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở Halifax YoY (Điều chỉnh theo mùa) (Tháng 11)

Vương Quốc Anh: Chỉ số giá nhà ở Halifax YoY (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở Halifax MoM (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Pháp: Tài khoản vãng lai (Không điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Pháp: Cán cân thương mại (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Pháp: Giá trị sản xuất công nghiệp MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Ý: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 10)

Ý: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm YoY (Điều chỉnh theo mùa) (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: GDP (Cuối cùng) YoY (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: GDP (Cuối cùng) QoQ (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm (Cuối cùng) QoQ (Điều chỉnh theo mùa) (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm (Cuối cùng) (Điều chỉnh theo mùa) (Quý 3)--

D: --

Brazil: PPI MoM (Tháng 10)--

D: --

T: --

Mexico: Chỉ số niềm tin người tiêu dùng (Tháng 11)

Mexico: Chỉ số niềm tin người tiêu dùng (Tháng 11)--

D: --

T: --

Canada: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Tỷ lệ tham gia lực lượng lao động (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Bán thời gian) (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Toàn thời gian) (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Mỹ: Thu nhập cá nhân MoM (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE của Dallas Fed MoM (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE YoY (Điều chỉnh theo mùa) (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE MoM (Tháng 9)--

D: --

T: --

Mỹ: Chi tiêu cá nhân MoM (Điều chỉnh theo mùa) (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE lõi MoM (Tháng 9)--

D: --

T: --

Mỹ: Lạm phát 5 năm của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số giá PCE lõi YoY (Tháng 9)--

D: --

T: --

Mỹ: Chi tiêu tiêu dùng cá nhân thực tế MoM (Tháng 9)--

D: --

T: --

Mỹ: Lạm phát kỳ vọng 5-10 năm (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số tình trạng hiện của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số niềm tin người tiêu dùng của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Tỷ lệ lạm phát kỳ hạn 1 năm UMich (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số kỳ vọng của người tiêu dùng UMich (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Tổng số giàn khoan hàng tuần--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Netanyahu cam kết hỗ trợ cộng đồng thiểu số Druze trong chuyến thăm; <br>Israel đã mở rộng sự hiện diện quân sự tại Syria sau thời Assad; <br>Syria yêu cầu quay lại vùng đệm ban đầu, Israel từ chối; <br>Các cuộc đàm phán do Hoa Kỳ làm trung gian về hiệp ước an ninh Israel-Syria đã bị đình trệ.

Thủ tướng Israel Benjamin Netanyahu đã đến thăm quân đội Israel được triển khai ở miền nam Syria, vấp phải sự lên án mạnh mẽ từ chính phủ Damascus vì cho rằng chuyến đi này vi phạm chủ quyền.

Israel đã mở rộng sự hiện diện quân sự ở miền nam Syria sau khi lật đổ Bashar al-Assad vào tháng 12 năm ngoái, chiếm giữ các vị trí ở phía đông vùng đệm do Liên hợp quốc tuần tra, ngăn cách Cao nguyên Golan do Israel chiếm đóng với lãnh thổ Syria.

Theo những bức ảnh do văn phòng của ông công bố, mặc áo khoác chống đạn và đội mũ bảo hiểm, Netanyahu đã đến thăm quân đội Syria hôm thứ Tư. Ông tái khẳng định cam kết của Israel trong việc bảo vệ cộng đồng người Druze thiểu số Syria, những người sống dọc biên giới phía bắc Israel.

Theo một tuyên bố từ văn phòng của ông, Netanyahu phát biểu với quân đội rằng: "Chúng tôi rất coi trọng năng lực của mình ở đây, cả về phòng thủ lẫn tấn công, bảo vệ các đồng minh Druze, và đặc biệt là bảo vệ Nhà nước Israel và biên giới phía bắc đối diện với Cao nguyên Golan".

"Đây là một nhiệm vụ có thể phát triển bất cứ lúc nào, nhưng chúng tôi tin tưởng vào các bạn", ông nói.

Chính quyền do người Hồi giáo lãnh đạo ở Damascus cho biết chuyến thăm của Netanyahu là "một sự vi phạm nguy hiểm đối với chủ quyền và sự thống nhất của Syria" và gọi đó là nỗ lực "áp đặt sự đã rồi".

Hiện chưa có bình luận gì từ phía chính phủ Israel.

Israel đã chiếm Cao nguyên Golan từ Syria trong cuộc chiến năm 1967 và sau đó sáp nhập nó, một động thái không được hầu hết các quốc gia công nhận. Syria đã yêu cầu Israel quay trở lại vùng đệm ban đầu, nhưng các quan chức cấp cao của Israel tuyên bố họ sẽ không từ bỏ các vị trí mới .

Trong nhiều tháng, Syria đã tham gia các cuộc đàm phán với Israel do Hoa Kỳ làm trung gian để đạt được một hiệp ước an ninh mà Damascus hy vọng sẽ đảo ngược các vụ chiếm đóng lãnh thổ gần đây của Israel nhưng vẫn chưa đạt được một hiệp ước hòa bình đầy đủ.

Các cuộc đàm phán đã bị đình trệ kể từ khi Israel đưa ra một yêu cầu mới, mở tab mới , cho phép mở một "hành lang nhân đạo" đến tỉnh Sweida, miền Nam Syria. Syria đã bác bỏ yêu cầu này vì cho rằng nó vi phạm chủ quyền của mình.

Một quan chức quân sự Syria cho biết chuyến thăm cho thấy Israel không sẵn sàng từ bỏ bất kỳ lãnh thổ nào.

"Chuyến thăm của Netanyahu gửi đi một thông điệp: chúng tôi sẽ không rút khỏi các khu vực mà chúng tôi đã tiến vào sau ngày 8 tháng 12... Bất kể thỏa thuận an ninh là gì, tương lai hay số phận của nó, đây là thông điệp mà họ đang gửi tới Syria - rằng Israel không sẵn sàng từ bỏ những tiền đồn này", quan chức này nói với Reuters.

Về mặt kỹ thuật, hai nước vẫn trong tình trạng chiến tranh kể từ khi Israel thành lập năm 1948, bất chấp các cuộc đình chiến định kỳ. Syria không công nhận nhà nước Israel.

Kể từ khi Assad bị lật đổ, Israel đã thực hiện các cuộc tấn công chưa từng có vào các tài sản quân sự của Syria, bao gồm cả Bộ Quốc phòng, đưa quân vào miền nam và vận động Hoa Kỳ để duy trì sự yếu kém và phi tập trung của Syria.

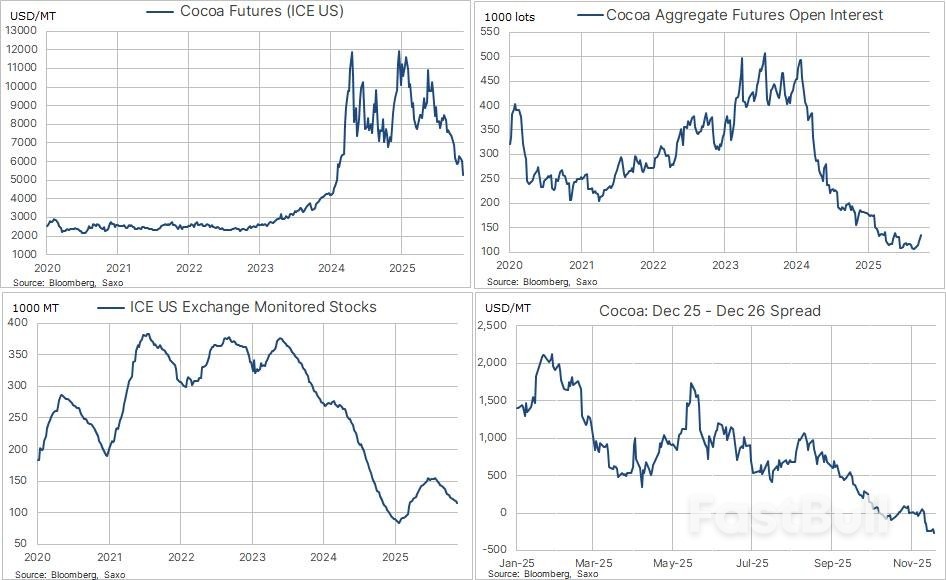

Sự sụt giảm này phản ánh một trường hợp điển hình của câu nói "phương thuốc tốt nhất cho giá cao chính là giá cao". Sau nhiều năm thời tiết bất lợi, áp lực dịch bệnh và cây trồng già cỗi ở Bờ Biển Ngà và Ghana, hai quốc gia sản xuất đường chủ chốt trên thế giới, tình trạng thâm hụt trong giai đoạn 2023-2024 đã đẩy nguồn cung đường vật chất đến ngưỡng giới hạn. Quan trọng hơn, giá tại trang trại đã tụt hậu so với mức tăng giá kỳ hạn, khiến nông dân không thể đầu tư đúng vào thời điểm biến động khí hậu ngày càng gia tăng. Sự chênh lệch này đã tạo điều kiện cho sự tăng giá parabol.

Tình hình hiện đang đảo ngược. Lượng mưa được cải thiện, việc sử dụng phân bón hiệu quả hơn và giá cả tại các quốc gia sản xuất tăng đã khuyến khích nông dân phục hồi các đồn điền, cắt tỉa mạnh mẽ hơn và trồng lại các giống năng suất cao. Ngoài Tây Phi, lợi nhuận cao đã thúc đẩy đầu tư vào Mỹ Latinh và Đông Nam Á, dần dần mở rộng cơ sở cung ứng toàn cầu.

Sự chuyển đổi này thể hiện rõ trên đường cong kỳ hạn. Một năm trước, hợp đồng tương lai tháng 12/2024 được giao dịch tại New York có mức chênh lệch giá 23% so với tháng 12/2025, một mức bù trừ giá cực đoan cho thấy tình trạng khan hiếm gần kề. Ngày nay, hợp đồng tương lai tháng 12/2025 được giao dịch ở mức 270 USD/tấn, tương đương mức chiết khấu 5,5% so với tháng 12/2026, phản ánh sự trở lại của trạng thái bù hoãn mua và thị trường không còn phải vật lộn để tìm nguồn cung ứng kịp thời. Các nhà sản xuất lại sẵn sàng phòng ngừa rủi ro, hàng tồn kho đang bắt đầu phục hồi và các nhà giao dịch không còn phải trả mức chênh lệch giá cao để mua đậu nành.

Nhu cầu cũng đóng vai trò thiết yếu trong việc bình thường hóa cán cân. Chi phí nguyên liệu thô cao kỷ lục đã buộc các nhà sản xuất sô cô la phải đưa ra một loạt lựa chọn không mấy được ưa chuộng: lạm phát giảm, giá cả tăng và việc pha loãng ca cao một cách âm thầm. Tình trạng pha loãng ca cao đã trở nên phổ biến đến mức một số loại bánh quy và thanh sô cô la ở Anh không còn được dán nhãn hợp pháp là "sô cô la", thay vào đó chỉ được coi là lớp phủ "hương vị sô cô la" với thành phần chính là dầu cọ và dầu hạt mỡ. Đây là sự phá hủy nhu cầu kinh điển - thời điểm mà người tiêu dùng hoặc phải đổi sang loại khác hoặc nhà sản xuất phải điều chỉnh công thức để bảo vệ lợi nhuận.

Giá ca cao giảm sẽ không thể đảo ngược ngay lập tức tình trạng giảm phát hoặc pha loãng. Việc điều chỉnh công thức thường sẽ bị trì hoãn, ít nhất là trong một thời gian. Việc đảo ngược tình trạng này đòi hỏi áp lực cạnh tranh hoặc một giai đoạn chi phí đầu vào thấp kéo dài. Nhưng tiềm năng hiện đã có. Ca cao ở mức 5.000 USD/tấn vẫn đắt đỏ theo tiêu chuẩn trước đây, nhưng dễ quản lý hơn nhiều đối với các nhà sản xuất so với mức 12.000 USD/tấn.

Tính thời vụ mang đến một bước ngoặt kịp thời. Sự sụt giảm hiện tại đến quá muộn để ảnh hưởng đến các sản phẩm Giáng sinh đã được sản xuất và định giá từ nhiều tháng trước. Cú sốc nguồn cung xảy ra trong chu kỳ sản xuất các sản phẩm cho kỳ nghỉ lễ năm 2024, nghĩa là người tiêu dùng vẫn sẽ phải đối mặt với giá cao và - tùy thuộc vào thương hiệu - những thanh sô cô la nhẹ hơn với nhiều dầu cọ hơn dự kiến. Nhưng nếu thị trường ổn định quanh mức hiện tại, tác động có thể thể hiện ở những quả trứng Phục sinh và thỏ Phục sinh năm 2026. Trong một thị trường mà sự hài hước thường khan hiếm, có thể nói rằng mặc dù sự sụt giảm của ca cao sẽ không cứu vãn được Giáng sinh, nhưng nó có thể làm dịu đi cú sốc cho lễ Phục sinh.

Xét về góc độ giao dịch, bức tranh hiện tại có vẻ cân bằng hơn đáng kể so với vài tháng trước. Lớp bọt đặc trưng của đỉnh điểm đã phần lớn tan biến, thể hiện rõ qua sự sụt giảm mạnh về tổng số hợp đồng mở khi các vị thế đầu cơ được gỡ bỏ. Sự ổn định gần đây và mức tăng khiêm tốn trong số lượng hợp đồng mở có thể phản ánh sự kết hợp giữa hoạt động bán đầu cơ mới và hoạt động phòng ngừa rủi ro của nhà sản xuất khi giá trở lại mức khả thi hơn. Với giai đoạn parabol đã qua, hành động giá ngày càng được chi phối bởi các yếu tố cơ bản thông thường hơn: mô hình thời tiết Tây Phi, quản lý dịch bệnh, tốc độ tái canh và rủi ro chính trị ở các quốc gia sản xuất chính. Về phía cầu, xu hướng tăng trưởng toàn cầu, tâm lý người tiêu dùng và mức độ các nhà sản xuất khôi phục hàm lượng ca cao sẽ định hình hồ sơ phục hồi.

Câu hỏi then chốt tiếp theo là tính bền vững. Liệu đà cung ứng mới có thể được duy trì? Tây Phi vẫn dễ bị tổn thương trước biến đổi khí hậu, và mức tăng trưởng từ các nguồn cung mới có thể quá nhỏ để bù đắp cho các vấn đề nếu một sự kiện thời tiết nghiêm trọng lại xảy ra ở khu vực này. Trong khi đó, nếu các nhà sản xuất không đảo ngược được tình trạng khan hiếm hoặc pha loãng, nhu cầu có thể không phục hồi nhanh chóng, do đó duy trì mức giá trần.

Nhìn chung, sự suy thoái của ca cao đánh dấu sự khởi đầu của quá trình bình thường hóa sau cú sốc chưa từng có trong lịch sử. Sự sụt giảm này đã ổn định thị trường, tạo điều kiện cho nông dân và giảm bớt áp lực cho người mua. Đối với người tiêu dùng, lợi ích đang đến - chỉ là chưa kịp cứu vãn những chiếc tất Giáng sinh năm nay. Nhưng Lễ Phục sinh? Cuối cùng, có thể sẽ mang đến thêm một chút sô cô la thật và bớt đi một chút ngẫu hứng "hương vị sô cô la".

Biểu đồ ca cao

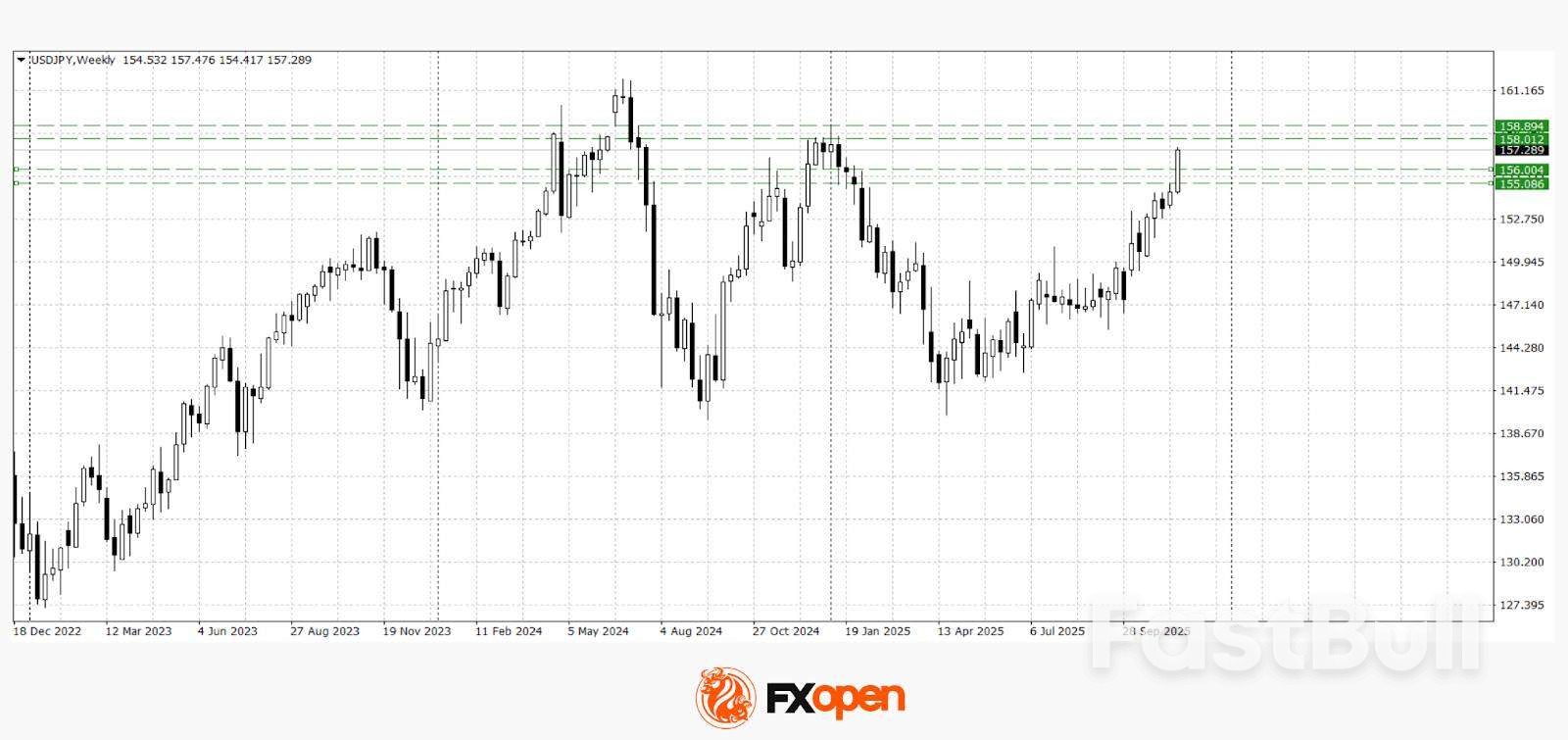

Biểu đồ ca caoĐồng đô la đã mạnh lên trên diện rộng sau khi biên bản cuộc họp gần nhất của Cục Dự trữ Liên bang được công bố. Tài liệu này xác nhận sự sẵn sàng của cơ quan quản lý trong việc cắt giảm lãi suất hơn nữa, nhưng không rõ thời điểm cụ thể và nhấn mạnh vào các quyết định trong tương lai tùy thuộc vào dữ liệu sắp tới. Đối với một số người tham gia thị trường, điều này nghe có vẻ ít "ôn hòa" hơn dự kiến, thúc đẩy nhu cầu đối với đồng đô la tăng lên, trong khi lợi suất trái phiếu kho bạc giữ gần mức cao trong nước.

Một nguồn bất ổn khác vẫn là tác động của việc chính phủ Mỹ đóng cửa kéo dài. Do việc tạm dừng hoạt động của các cơ quan thống kê, một số báo cáo quan trọng về việc làm và lạm phát đã không được công bố đúng hạn, đồng nghĩa với việc dữ liệu thị trường lao động sắp tới có thể sẽ gây bất ngờ. Hôm nay, các nhà đầu tư đang tập trung vào các báo cáo việc làm khu vực tư nhân, dữ liệu đơn xin trợ cấp thất nghiệp và các chỉ số liên quan, những yếu tố sẽ giúp định hình kỳ vọng trước các quyết định tiếp theo của Fed.

Cặp tỷ giá USD/JPY đã đạt đến mức cực điểm của năm nay, phản ứng với chênh lệch chính sách tiền tệ. Cặp tỷ giá này đang giao dịch trên mức 157,00, phản ánh sự kết hợp giữa đồng đô la ổn định hơn và lập trường ôn hòa dai dẳng của Ngân hàng Trung ương Nhật Bản (BoJ). Thị trường vẫn chưa thấy cơ quan quản lý Nhật Bản chuẩn bị cho việc thắt chặt chính sách, trong khi Fed, mặc dù đang trong chu kỳ cắt giảm lãi suất, vẫn giữ thái độ thận trọng và nhấn mạnh rủi ro lạm phát.

Phân tích kỹ thuật cặp USD/JPY cho thấy khả năng kiểm tra vùng hỗ trợ quan trọng 158,00–158,90 nếu ngưỡng 157,00 được xác nhận là ngưỡng hỗ trợ. Nếu xuất hiện một đợt thoái lui, cặp tiền này có thể giảm xuống vùng 155,20–156,00.

Các sự kiện có thể ảnh hưởng đến giá USD/JPY trong các phiên giao dịch sắp tới bao gồm:

Phe bán USD/CAD đã có một nỗ lực khác vào hôm qua để phá vỡ ngưỡng hỗ trợ 1,3980 nhưng không thành công. Giá đã phục hồi mạnh từ mức này và giữ trên 1,4000. Nếu đà tăng tiếp tục, cặp tiền này có thể quay lại mức cao gần đây gần 1,4140. Một động thái giảm mạnh xuống dưới 1,4000 có thể kích hoạt một đợt tiếp cận khác hướng đến 1,3930.

Các sự kiện có thể ảnh hưởng đến giá USD/CAD trong các phiên giao dịch sắp tới bao gồm:

Dự đoán giá Cardano Ada này xem xét liệu vùng hỗ trợ quan trọng 0,51 đô la có thể đóng vai trò là bệ phóng cho bước tiến dài hạn hướng tới mức 10 đô la trong khoảng thời gian từ năm 2025 đến năm 2030 hay không. Bằng cách kết hợp phân tích kỹ thuật, dữ liệu trên chuỗi, các yếu tố thúc đẩy vĩ mô và xu hướng phát triển mạng, hướng dẫn này cung cấp các kịch bản cân bằng để giúp các nhà giao dịch và nhà đầu tư hiểu được các đường giá tiềm năng, rủi ro chính và kỳ vọng thực tế về hiệu suất trong tương lai của ADA.

Dự đoán giá Cardano Ada hiện tại rất nhạy cảm với biến động ngắn hạn và tâm lý thị trường nói chung. ADA tiếp tục giao dịch trong một biên độ hẹp, phản ánh sự do dự của những người tham gia thị trường và phù hợp với các giai đoạn củng cố điển hình thường thấy trước các đợt bứt phá lớn.

| Chỉ số | Tín hiệu hiện tại |

|---|---|

| Chỉ số RSI (14) | Trung lập đến hơi tăng giá |

| MACD | Sự hội tụ sớm hình thành |

| MA 200 ngày | Hoạt động như lực cản động |

Mức 0,51 đô la vẫn là vùng được theo dõi chặt chẽ nhất trong bất kỳ mô hình dự đoán giá Ada Cardano nào. Trong lịch sử, mức này đã đóng vai trò là nam châm thanh khoản và nền tảng cấu trúc, củng cố tầm quan trọng của nó trong triển vọng ngắn hạn và trung hạn.

Dữ liệu trên chuỗi cho thấy sự tích lũy ví cá voi ngày càng tăng trong các giai đoạn củng cố, một hành vi thường diễn ra trước các biến động định hướng lớn hơn. Dòng tiền ròng trên các sàn giao dịch cho thấy dòng tiền chảy ra vừa phải, cho thấy các nhà đầu tư đang định vị cho việc nắm giữ dài hạn hơn là áp lực bán ngay lập tức.

Mẫu hình này phù hợp với các câu chuyện rộng hơn xoay quanh dự đoán giá cardano ada và tin tức tiền điện tử, củng cố lý thuyết rằng niềm tin của các tổ chức có thể đang được xây dựng lại.

| Một phần tư | Phạm vi dự kiến (USD) | Chủ đề thị trường |

|---|---|---|

| Quý 1 năm 2025 | 0,60 đô la – 0,88 đô la | Giai đoạn tích lũy |

| Quý 2 năm 2025 | 0,75 đô la – 1,05 đô la | Động lực đầu cơ |

| Quý 3 năm 2025 | 0,85 đô la – 1,25 đô la | Dự đoán tâm lý ETF |

| Quý 4 năm 2025 | 1,10 đô la – 1,60 đô la | Giai đoạn xác nhận xu hướng |

Nếu được cơ quan quản lý chấp thuận, các mô hình dự đoán giá Cardano Ada năm 2025 cho thấy dòng vốn đổ vào ADA sẽ tăng tốc. Việc xác nhận ETF có thể thu hút nhu cầu của các tổ chức tương đương với diễn biến lịch sử của BTC và ETH.

Without ETF approval, price action may remain confined within a moderate growth band. This scenario still retains upward momentum but reflects conservative sentiment and delayed institutional commitment.

This outlook also aligns with conservative projections seen in cardano ada price prediction july 2025 discussions, which anticipate gradual progression rather than explosive price action.

Long-term scenarios for ADA between 2026 and 2030 depend on network execution, macro cycles and overall crypto market structure. The table below outlines an illustrative year-by-year range often considered in mid-term cardano ada price prediction models.

| Year | Min (USD) | Average (USD) | Max (USD) |

|---|---|---|---|

| 2026 | $0.90 | $1.60 | $2.40 |

| 2027 | $1.20 | $2.10 | $3.20 |

| 2028 | $1.50 | $2.80 | $4.50 |

| 2029 | $1.80 | $3.50 | $6.50 |

| 2030 | $2.20 | $4.80 | $10.00 |

These values are not guarantees but scenario ranges, providing a structured view for ada cardano price prediction discussions through 2030.

For any multi-year cardano ada price prediction 2030 roadmap, technical milestones are as important as market cycles. Some of the key checkpoints that could influence sentiment and valuation include:

If delivered on schedule, these milestones may support the thesis that ADA can gradually move into a higher valuation band over the 2026-2030 window.

DeFi activity and institutional interest are key pillars behind any ambitious cardano ada price prediction. Capital tends to follow robust ecosystems with real usage and reliable infrastructure.

Balanced analysis, rather than purely speculative cardano ada price prediction crypto news headlines, should weigh these adoption factors when assessing ADA’s potential path toward higher price targets by 2030.

On higher timeframes, ADA has at times formed structures resembling a falling wedge, a pattern that can precede bullish reversals if confirmed by volume and follow-through. Shorter-term charts may show nested wedges or channels inside the broader formation.

In this context, traders often frame cardano ada price prediction scenarios around whether a decisive breakout above wedge resistance can unlock a new trend leg.

Trend-following indicators provide additional confirmation for any falling wedge breakout thesis. Moving averages and momentum oscillators help distinguish between genuine reversals and short-lived rallies.

| Indicator | Typical Bullish Confirmation Signal |

|---|---|

| 50-Day MA | Price reclaiming and holding above after wedge breakout |

| 200-Day MA | Golden cross or sustained trade above long-term trendline |

| RSI | Move from oversold into 50–70 range with higher lows |

When these conditions align, they support more constructive cardano ada price prediction views, especially in multi-year frameworks extending to 2030.

Mapping long-term support and resistance gives structure to both conservative and aggressive targets used in extended forecasts such as cardano ada price prediction atgraphite.com or other research sources. Below is an illustrative level map for the coming years:

| Zone | Approximate Price Band (USD) | Role |

|---|---|---|

| Major Support | $0.50 – $0.70 | Structural base and long-term accumulation region |

| Intermediate Range | $1.00 – $3.00 | Rotation and consolidation area in many models |

| Expansion Zone | $3.00 – $6.50 | Potential mid-cycle rally targets |

| Speculative Upper Band | $6.50 – $10.00 | Aggressive upside target range toward 2030 |

These bands help frame both shorter-term ideas such as cardano ada price prediction 2025 and longer horizons like cardano ada price prediction 2030 within a consistent technical structure, rather than relying solely on isolated price points.

Smart contract expansion remains one of the most influential pillars behind any ada cardano price prediction. The continued evolution of Plutus scripts and developer tooling directly affects network usage, transaction volume and ecosystem maturity.

These metrics often provide a more grounded perspective than short-term cardano ada price prediction crypto news narratives focused solely on speculative momentum.

The Plomin hard fork represents a significant phase in Cardano’s governance and decentralization journey. Its implementation may improve network efficiency, security and participation in on-chain decision-making.

For long-term cardano ada price prediction 2030 models, sustained decentralization and reliable governance frameworks are critical in supporting institutional confidence and long-term valuation.

Cardano’s positioning as a third-generation blockchain places it in direct competition with Ethereum, Solana and other Layer-1 ecosystems. Its appeal lies in scalability, formal verification and academic-driven development.

How effectively Cardano captures market share in high-growth sectors such as DeFi and gaming will significantly shape any mid-to-long term cardano ada price prediction trajectory.

While optimistic projections exist, several risk elements could weaken or invalidate the $10 scenario often mentioned in cardano ada price prediction narratives.

Sustained failure to innovate would significantly challenge aggressive targets projected in some ada cardano price prediction models.

| Year | Projected Average Range (USD) | Key Assumptions |

|---|---|---|

| 2040 | $12.00 – $25.00 | Mass adoption and mature blockchain utility |

| 2050 | $25.00 – $50.00+ | Global integration and sustained institutional use |

These extended forecasts are speculative in nature and are meant to complement long-term perspectives such as cardano ada price prediction atgraphite.com and similar research-based models.

Effective planning is essential when interpreting any cardano ada price prediction 2025 or longer-term outlooks. Investors should balance optimism with realistic portfolio safeguards.

Rather than reacting to short-lived cardano ada price prediction july 2025 speculation spikes, disciplined strategies focused on fundamentals tend to provide more sustainable outcomes over multi-decade horizons.

Reaching $10 is possible under aggressive scenarios where sustained adoption, strong DeFi growth, major network upgrades and favourable macro conditions align. Most cardano ada price prediction models view $10 as a long-term target rather than a near-term expectation.

Estimates vary widely. Conservative projections place ADA between $2 and $4, while optimistic forecasts supported by widespread adoption and ecosystem maturity suggest prices could exceed $8 by 2030.

100 đô la vẫn là một mức giá mang tính đầu cơ cao, đòi hỏi sự mở rộng thị trường mạnh mẽ, tích hợp doanh nghiệp và sử dụng trên quy mô toàn cầu. Hầu hết các khuôn khổ dự đoán giá Cardano Ada hiện tại đều không coi mức giá này là khả thi trong vài thập kỷ tới.

Dự đoán giá Cardano Ada này nhấn mạnh tương lai của ADA phụ thuộc vào sức mạnh kỹ thuật, sự mở rộng hệ sinh thái và các điều kiện thị trường rộng lớn hơn. Mặc dù vùng hỗ trợ 0,51 đô la có thể tạo nền tảng cho tăng trưởng, nhưng để đạt được mục tiêu cao hơn trong dài hạn đòi hỏi sự đổi mới và áp dụng bền vững. Các nhà đầu tư nên cân bằng giữa cơ hội với việc đánh giá rủi ro cẩn thận và kỳ vọng thực tế khi đánh giá tiềm năng của ADA từ nay đến năm 2030 và sau đó.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký