Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Nền kinh tế Đức đang hướng tới sự phục hồi mong manh nhờ các biện pháp kích thích, nhưng những vấn đề cấu trúc sâu sắc và những trở ngại chính trị đang làm giảm bớt sự lạc quan.

Thủ tướng Friedrich Merz lên nắm quyền với lời hứa vực dậy nền kinh tế lớn nhất châu Âu thông qua gói kích thích tài chính chưa từng có sau hai năm suy giảm. Mặc dù triển vọng tăng trưởng của Đức đóng vai trò trung tâm trong sự phục hồi của khu vực đồng euro, các nhà kinh tế và lãnh đạo doanh nghiệp cảnh báo rằng những cải cách cơ cấu sâu rộng cần thiết cho tăng trưởng bền vững vẫn chưa được thực hiện.

Quá trình ra quyết định chậm chạp của chính phủ liên bang, kết hợp với sự do dự của một đối tác liên minh đối với một số kế hoạch quyết liệt hơn của ông Merz, đe dọa làm đình trệ chương trình cải cách. Hơn nữa, việc khôi phục năng lực sản xuất công nghiệp đang nh闲 rỗi sẽ mất thời gian, có thể làm chậm quá trình phục hồi.

Sau khi chỉ tăng trưởng 0,2% vào năm 2025, nền kinh tế Đức dự kiến sẽ tăng trưởng mạnh mẽ hơn trong năm nay nhờ chi tiêu của chính phủ tăng tốc.

Các dự báo cho năm 2026 cho thấy một sự phục hồi vừa phải. Quỹ Tiền tệ Quốc tế dự đoán tăng trưởng 1,1%, trong khi chính phủ Đức chính thức kỳ vọng tăng trưởng 1,3%, mặc dù một nguồn tin nói với Reuters rằng con số này có thể sẽ được điều chỉnh giảm xuống còn 1,0%.

"Sự phục hồi vừa phải là một dấu hiệu tốt, nhưng quá trình phục hồi vẫn còn mong manh," ông Ulrich Reuter, chủ tịch Hiệp hội các ngân hàng tiết kiệm Đức DSGV, nhận định và cũng dự báo mức tăng trưởng 1,0%.

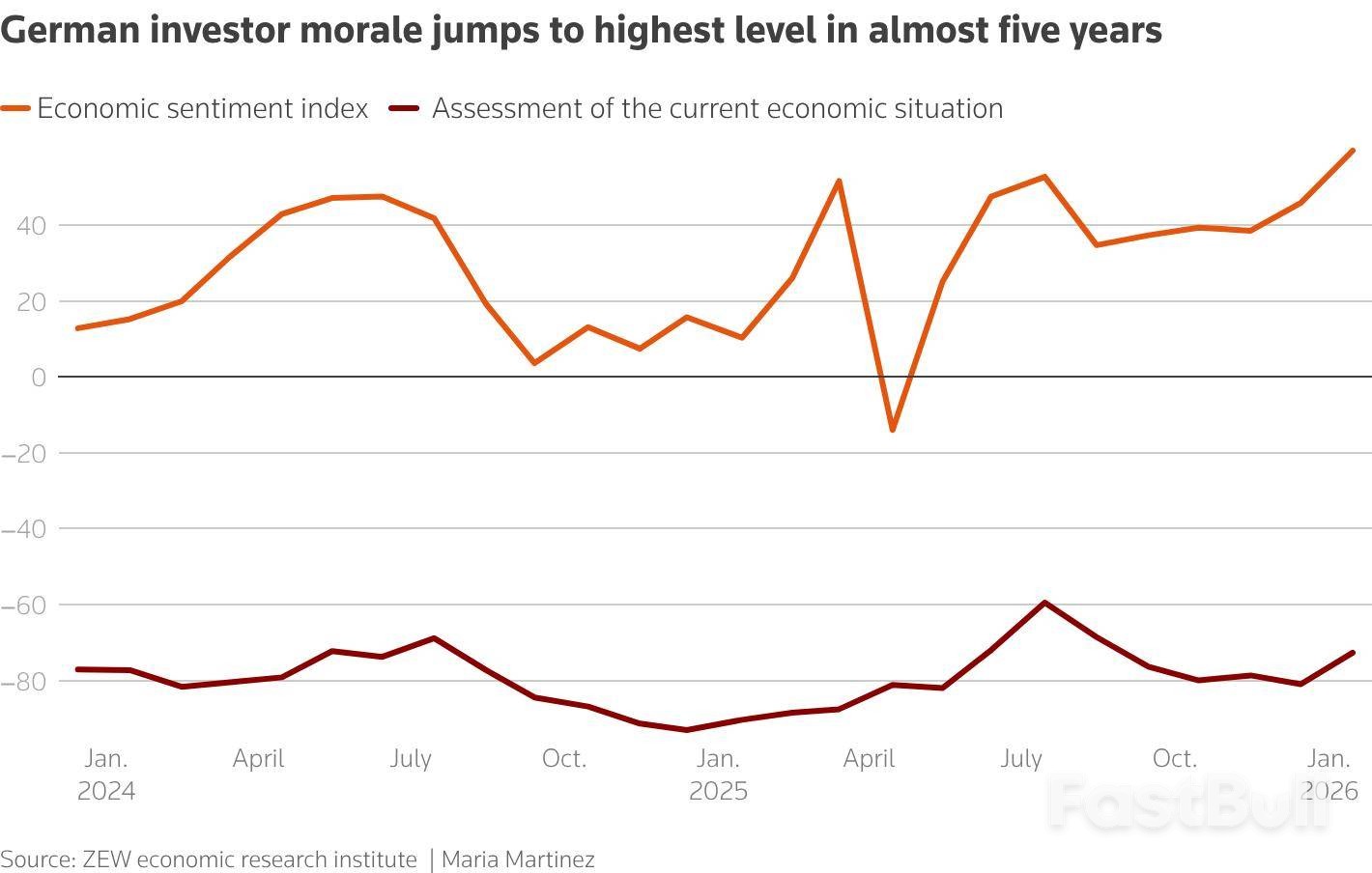

Theo viện nghiên cứu kinh tế ZEW, tâm lý nhà đầu tư là một điểm sáng hiếm hoi, đạt mức cao nhất kể từ tháng 8 năm 2021 vào tháng 1.

"Có lý do để lạc quan thận trọng về năm 2026: Nếu các biện pháp tài chính đã được quyết định phát huy hết tác dụng, thì sự phục hồi đáng kể là điều hoàn toàn có thể xảy ra", bà Geraldine Dany-Knedlik, nhà kinh tế học tại Viện Nghiên cứu Kinh tế Đức DIW Berlin, cho biết.

Bất chấp sự lạc quan, tiến độ vẫn chậm chạp. Một quỹ đặc biệt trị giá 500 tỷ euro (593 tỷ đô la) dành cho cơ sở hạ tầng đã được quốc hội thông qua vào tháng 3 năm ngoái, nhưng đến cuối năm chỉ có 24 tỷ euro được đầu tư. Điều này phản ánh tốc độ ra quyết định chậm chạp vốn có trong hệ thống liên bang của Đức.

Sự thiếu kiên nhẫn của công chúng ngày càng gia tăng, đặc biệt là khi ông Merz đã nắm quyền được hơn tám tháng. Sự nhiệt tình ban đầu đối với sự thay đổi chính sách tài khóa của chính phủ cũng đã giảm sút trong bối cảnh lo ngại rằng một phần quỹ cơ sở hạ tầng đang được sử dụng cho chi tiêu hàng ngày thay vì các dự án thúc đẩy tăng trưởng.

Theo Carsten Brzeski, người đứng đầu bộ phận kinh tế vĩ mô toàn cầu tại ING, ngay cả khi quá trình phục hồi đang diễn ra, các vấn đề của Đức vẫn mang tính cấu trúc, do chính nước này gây ra và không thể giải quyết nhanh chóng.

"Lần này, nền kinh tế gần như cần một cuộc cải tổ toàn diện," Brzeski nói, nhấn mạnh sự cần thiết phải cắt giảm thủ tục hành chính rườm rà, triển khai chính phủ điện tử và giải quyết gánh nặng tài chính do dân số già hóa gây ra.

Tuy nhiên, chương trình nghị sự ủng hộ doanh nghiệp của Merz đã vấp phải sự phản đối từ các đối tác liên minh Dân chủ Xã hội (SPD) trung tả. Đảng SPD lo ngại về những cải cách mà họ cho rằng có thể làm suy yếu quyền lợi của người lao động, dẫn đến các tranh chấp về thay đổi lương hưu và chính sách thuế, gây cản trở tiến trình.

Những thách thức cấu trúc khó khăn nhất—bao gồm lương hưu, tài chính bảo hiểm y tế và cải cách quy tắc tài chính—đã được giao cho các ủy ban, và các ủy ban này dự kiến sẽ không báo cáo cho đến cuối năm 2026. Điều này có nghĩa là nhiều quyết định quan trọng nhất vẫn đang chờ được đưa ra.

Các biện pháp kích thích tài chính đang hỗ trợ phần nào cho ngành công nghiệp, vốn đã cho thấy những dấu hiệu ổn định bước đầu. Sản lượng công nghiệp tăng 0,8% trong tháng 11, đánh dấu tháng tăng trưởng thứ ba liên tiếp.

Theo chỉ số PMI tổng hợp sơ bộ, đơn đặt hàng công nghiệp đã tăng 5,6% so với tháng trước trong tháng 11, và hoạt động kinh doanh của khu vực tư nhân tăng trưởng với tốc độ nhanh nhất trong ba tháng vào tháng 1.

"Điều này giúp chúng tôi tự tin hơn rằng, sau sáu năm trì trệ, nền kinh tế Đức sẽ tăng trưởng trở lại vào năm 2026. Tuy nhiên, chúng tôi không nên quá lạc quan", bà Franziska Palmas, chuyên gia kinh tế cấp cao về châu Âu tại Capital Economics, nhận xét.

Bất chấp những tín hiệu tích cực này, hiệp hội công nghiệp BDI dự báo rằng ngành công nghiệp có thể sẽ tăng trưởng chậm hơn so với toàn bộ nền kinh tế trong năm nay. Giám đốc điều hành BDI, bà Tanja Goenner, nhấn mạnh rằng tỷ lệ sử dụng công suất công nghiệp đạt 78% trong tháng 10, thấp hơn nhiều so với mức trung bình dài hạn là 83,3%, đánh dấu thời kỳ sử dụng công suất thấp kéo dài nhất.

"Điều này có nghĩa là máy móc đang ngừng hoạt động, tiềm năng sản xuất không được sử dụng, các khoản đầu tư bị trì hoãn và việc làm bị giảm sút," bà giải thích.

Về tình hình trong nước, nhu cầu hộ gia đình vẫn yếu. Tâm lý người tiêu dùng giảm trong tháng Giêng khi xu hướng tiết kiệm đạt mức cao nhất kể từ cuộc khủng hoảng tài chính năm 2008. Chi tiêu dự kiến sẽ tiếp tục ở mức thấp trong năm nay do tỷ lệ thất nghiệp gia tăng, một hệ quả kéo dài từ tình trạng trì trệ kinh tế của những năm trước.

Trong khi đó, tình trạng khó khăn của các doanh nghiệp đang gia tăng. Số lượng các vụ phá sản và đóng cửa doanh nghiệp do mất khả năng thanh toán đã đạt mức cao nhất trong 11 năm.

Để đảo ngược xu hướng này, nhà phân tích trưởng của DIHK, Volker Treier, khẳng định rằng các vấn đề cơ cấu mà các công ty đang phải đối mặt cần được giải quyết khẩn cấp. Ông nói: "Thủ tướng Friedrich Merz và chính phủ của ông ấy phải thực hiện những cải cách này trong năm nay và biến sự phục hồi được chờ đợi từ lâu thành một sự phục hồi bền vững."

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

Đăng nhập

Đăng ký