Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

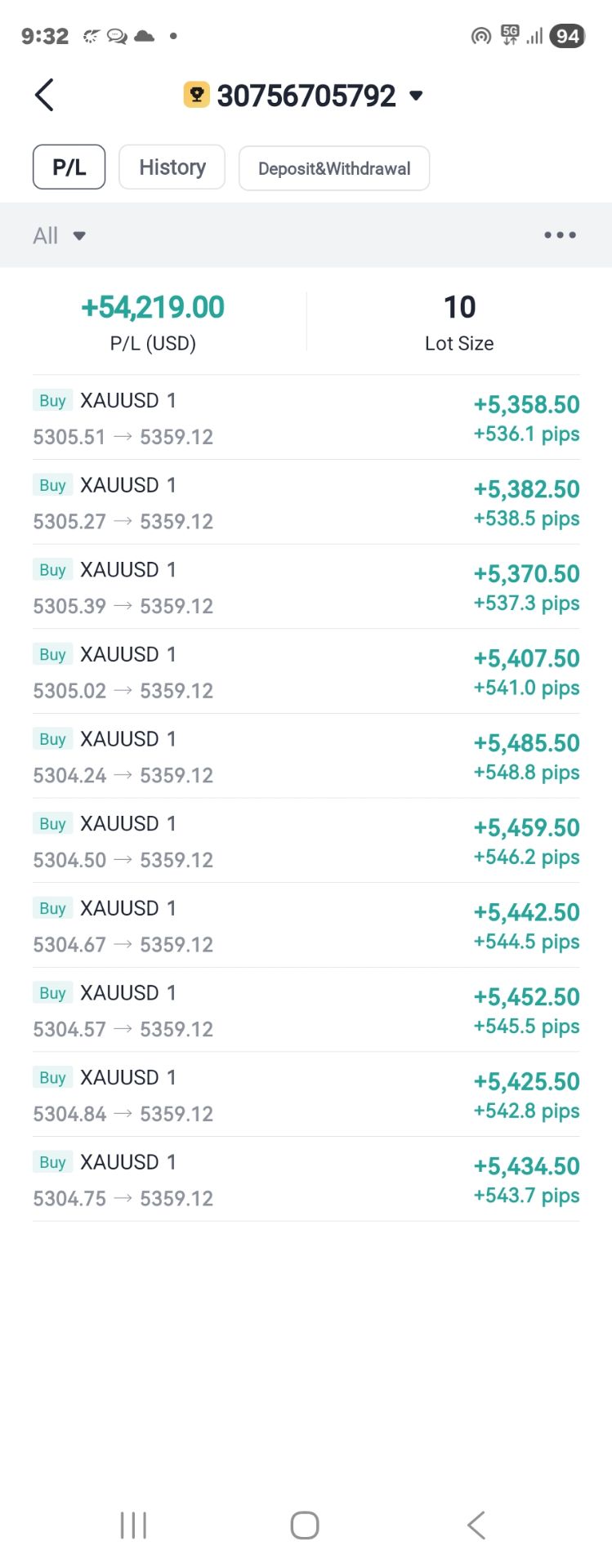

Giá vàng giao ngay đã vượt mốc 5.380 USD/ounce, tăng 3,8% trong ngày. Giá bạc giao ngay tiếp tục tăng 4%, hiện đang giao dịch ở mức 116,49 USD/ounce.

Jeff Rosenberg của BlackRock: Cơ chế phản ứng của Cục Dự trữ Liên bang (so với trọng tâm ổn định giá cả) tập trung nhiều hơn vào khía cạnh lao động.

Giá lúa mì kỳ hạn tại Chicago tăng khoảng 2,3%, ngô tăng 1%. Vào cuối phiên giao dịch tại New York ngày thứ Tư (28 tháng 1), chỉ số Bloomberg Grains Index tăng 1,19% lên 29,3655 điểm, đạt mức cao nhất trong ngày là 29,5851 điểm lúc 23:06 giờ Bắc Kinh. Giá ngô kỳ hạn trên sàn CBOT tăng 1,00%, và giá lúa mì kỳ hạn trên sàn CBOT tăng 2,29%. Giá đậu tương kỳ hạn trên sàn CBOT tăng 0,70% lên 10,7475 USD/bushel, đạt mức cao nhất trong ngày là 10,8475 USD lúc 22:41; giá bột đậu tương kỳ hạn tăng 1,22%, và giá dầu đậu tương kỳ hạn giảm 0,11%.

"Ông vua trái phiếu mới" Gundlach: Ông tin rằng Chủ tịch Cục Dự trữ Liên bang Powell sẽ không cắt giảm lãi suất thêm nữa trong nhiệm kỳ của mình.

Powell: Cái nhìn sáng suốt về khả năng năng suất cao hơn có thể duy trì, hoặc cũng có thể không.

Powell: Những lời chỉ trích nhắm vào các mô hình nghiên cứu của Cục Dự trữ Liên bang là hoàn toàn vô căn cứ.

Powell: Thông điệp không chỉ đơn thuần là về uy tín của chúng ta, mà kỳ vọng lạm phát cho thấy chúng ta có uy tín.

Powell: Lời khuyên dành cho Chủ tịch Fed tiếp theo là cần phải giành được sự tín nhiệm của Quốc hội.

Powell: Khi được hỏi về lời khuyên dành cho người kế nhiệm chức Chủ tịch Cục Dự trữ Liên bang, ông nói: "Hãy tránh xa chính trị".

Powell: Có lẽ chúng ta đang chứng kiến sự khởi đầu của một giải pháp dung hòa giữa những vấn đề đó.

Powell: Đã có sự phân hóa giữa tăng trưởng mạnh mẽ và thị trường lao động suy yếu, điều này có thể được giải thích bởi năng suất lao động tăng cao.

Giá khí đốt tự nhiên tương lai của Mỹ tăng vọt 140% trong bảy ngày do đợt rét đậm và hợp đồng sắp hết hạn.

Powell: Cho đến nay, nền kinh tế đã vượt qua khó khăn khá tốt bất chấp những thay đổi lớn trong chính sách thương mại.

Mỹ: Lợi suất trung bình đấu giá trái phiếu kho bạc kỳ hạn 5 năm

Mỹ: Lợi suất trung bình đấu giá trái phiếu kho bạc kỳ hạn 5 nămT:--

D: --

T: --

Mỹ: Tồn trữ sản phẩm chưng cất hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ dầu thô hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ xăng dầu hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ dầu thô hàng tuần APIT:--

D: --

T: --

Úc: CPI trung bình lược bỏ của RBA YoY (Quý 4)

Úc: CPI trung bình lược bỏ của RBA YoY (Quý 4)T:--

D: --

T: --

Úc: CPI YoY (Quý 4)T:--

D: --

T: --

Úc: CPI QoQ (Quý 4)T:--

D: --

T: --

Đức: Chỉ số niềm tin người tiêu dùng GFK (Điều chỉnh theo mùa) (Tháng 2)

Đức: Chỉ số niềm tin người tiêu dùng GFK (Điều chỉnh theo mùa) (Tháng 2)T:--

D: --

T: --

Đức: Lợi suất trung bình đấu giá trái phiếu kho bạc Bund kỳ hạn 10 nămT:--

D: --

T: --

Ấn Độ: Chỉ số sản xuất công nghiệp YoY (Tháng 12)

Ấn Độ: Chỉ số sản xuất công nghiệp YoY (Tháng 12)T:--

D: --

T: --

Ấn Độ: Giá trị sản xuất ngành Sản xuất chế tạo MoM (Tháng 12)T:--

D: --

T: --

Mỹ: Chỉ số hoạt động thế chấp MBA WoWT:--

D: --

T: --

Canada: Mục tiêu lãi suất qua đêm

Canada: Mục tiêu lãi suất qua đêmT:--

D: --

T: --

Báo cáo chính sách tiền tệ của BOC Mỹ: Biến động Dự trữ dầu thô hàng tuần EIAT:--

D: --

T: --

Mỹ: Biến động Tồn trữ dầu thô hàng tuần EIA Cushing, OklahomaT:--

D: --

T: --

Mỹ: Dự báo nhu cầu hàng tuần của EIA theo sản lượng dầu thôT:--

D: --

T: --

Mỹ: Biến động nhập khẩu dầu thô hàng tuần EIAT:--

D: --

T: --

Mỹ: Tồn trữ dầu đốt hàng tuần EIAT:--

D: --

T: --

Mỹ: Biến động Tồn trữ xăng dầu hàng tuần EIAT:--

D: --

T: --

Họp báo BOC Nga: PPI MoM (Tháng 12)

Nga: PPI MoM (Tháng 12)T:--

D: --

T: --

Nga: PPI YoY (Tháng 12)T:--

D: --

T: --

Mỹ: Lãi suất dự trữ vượt mứcT:--

D: --

T: --

Mỹ: Mức sàn lãi suất FOMC (Lãi suất Repo nghịch đảo qua đêm)T:--

D: --

T: --

Mỹ: Mục tiêu lãi suất quỹ Liên bangT:--

D: --

T: --

Mỹ: Trần lãi suất FOMC (Tỷ lệ dự trữ vượt mức)T:--

D: --

T: --

Cục Dự trữ Liên bang công bố quyết định lãi suất và tuyên bố chính sách tiền tệ Họp báo FOMC Brazil: Lãi suất mục tiêu Selic

Brazil: Lãi suất mục tiêu Selic--

D: --

T: --

Úc: Chỉ số giá nhập khẩu YoY (Quý 4)--

D: --

T: --

Nhật Bản: Chỉ số niềm tin người tiêu dùng hộ gia đình (Tháng 1)

Nhật Bản: Chỉ số niềm tin người tiêu dùng hộ gia đình (Tháng 1)--

D: --

T: --

Thổ Nhĩ Kỳ: Chỉ số cảm tính kinh tế (Tháng 1)

Thổ Nhĩ Kỳ: Chỉ số cảm tính kinh tế (Tháng 1)--

D: --

T: --

Khu vực Đồng Euro: Cung tiền M3 (Điều chỉnh theo mùa) (Tháng 12)

Khu vực Đồng Euro: Cung tiền M3 (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Lãi suất tín dụng của khu vực tư nhân YoY (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Cung tiền M3 YoY (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Cung tiền M3 3 tháng YoY (Tháng 12)--

D: --

T: --

Nam Phi: PPI YoY (Tháng 12)

Nam Phi: PPI YoY (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số niềm tin người tiêu dùng (Cuối cùng) (Tháng 1)--

D: --

T: --

Khu vực Đồng Euro: Kỳ vọng giá bán hàng (Tháng 1)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số cảm tính công nghiệp (Tháng 1)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số cảm tính ngành dịch vụ (Tháng 1)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số cảm tính kinh tế (Tháng 1)--

D: --

T: --

Khu vực Đồng Euro: Kỳ vọng lạm phát của người tiêu dùng (Tháng 1)--

D: --

T: --

Ý: Lợi suất trung bình đấu giá trái phiếu kho bạc BTP kỳ hạn 5 năm

Ý: Lợi suất trung bình đấu giá trái phiếu kho bạc BTP kỳ hạn 5 năm--

D: --

T: --

Ý: Lợi suất trung bình đấu giá trái phiếu kho bạc BTP kỳ hạn 10 năm--

D: --

T: --

Pháp: Số người thất nghiệp (Class-A) (Tháng 12)

Pháp: Số người thất nghiệp (Class-A) (Tháng 12)--

D: --

T: --

Nam Phi: Lãi suất Repo (Tháng 1)--

D: --

T: --

Canada: Thu nhập trung bình hàng tuần YoY (Tháng 11)--

D: --

T: --

Mỹ: Chi phí lao động đơn vị phi nông nghiệp (Cuối cùng) (Quý 3)--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu trung bình 4 tuần (Điều chỉnh theo mùa)--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp liên tục hàng tuần (Điều chỉnh theo mùa)--

D: --

T: --

Mỹ: Cán cân thương mại (Tháng 11)--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu hàng tuần (Điều chỉnh theo mùa)--

D: --

T: --

Canada: Cán cân thương mại (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Mỹ: Giá trị xuất khẩu (Tháng 11)--

D: --

T: --

Canada: Nhập khẩu (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Xuất khẩu (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Mỹ: Chi phí lao động MoM (đơn vị) (Đã sửa đổi) (Điều chỉnh theo mùa) (Quý 3)--

D: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Ngân hàng Nhật Bản (BOJ) cho biết đồng yên yếu hiện đang thúc đẩy lạm phát sâu rộng và kéo dài thông qua việc chuyển chi phí sang người tiêu dùng, làm gia tăng tín hiệu tăng lãi suất.

Ngân hàng Trung ương Nhật Bản (BOJ) hôm thứ Hai đã phát tín hiệu rằng đồng yên yếu hiện đang có tác động lớn hơn và kéo dài hơn đến lạm phát của quốc gia, do các công ty đang tích cực hơn trong việc chuyển chi phí tăng cao sang người tiêu dùng.

Trong một phân tích chi tiết từ báo cáo triển vọng hàng quý, ngân hàng trung ương đã chỉ rõ tác động trực tiếp của cú sốc tiền tệ đến giá cả. Kết quả nghiên cứu cho thấy tác động lạm phát của đồng yên yếu đang ngày càng lớn và dai dẳng hơn so với trước đây, gây thêm áp lực buộc BOJ phải xem xét tăng lãi suất thêm nữa.

Nghiên cứu của Ngân hàng Nhật Bản (BOJ) đã xác định một mô hình rõ ràng sau khi đồng yên giảm giá trị.

Ban đầu, lạm phát tăng cao trong năm đầu tiên khi các công ty chuyển chi phí nhập khẩu cao hơn sang người tiêu dùng. Tuy nhiên, phân tích cho thấy một tác động quan trọng không kém xuất hiện ba năm sau đó. Những tác động "vòng thứ hai" này được thúc đẩy bởi việc chuyển chi phí lao động tăng cao, khiến lạm phát ăn sâu hơn vào nền kinh tế.

Mặc dù báo cáo đã nghiên cứu cơ chế của cú sốc đồng yên yếu nói chung, nhưng nó không trực tiếp bình luận về mức hiện tại của đồng yên, vốn gần đây đã chạm mức thấp nhất trong năm 2024 so với đồng đô la trước khi phục hồi.

Ngân hàng trung ương nhận định rằng các công ty Nhật Bản đang thể hiện hành vi chủ động hơn trong việc định giá và tăng lương. Sự thay đổi này làm tăng khả năng hình thành một chu kỳ bền vững, trong đó tiền lương và giá cả cùng tăng lên.

"Có khả năng tiền lương và lạm phát sẽ vượt quá dự kiến," báo cáo nêu rõ. Rủi ro này càng trở nên rõ rệt hơn nếu các công ty chủ động hơn trong việc chuyển chi phí lao động sang người tiêu dùng hoặc nếu áp lực tăng lương gia tăng do thị trường việc làm khan hiếm tại Nhật Bản.

Bản phân tích chi tiết này được đưa ra sau quyết định của Ngân hàng Nhật Bản (BOJ) hôm thứ Sáu về việc giữ nguyên lãi suất. Mặc dù giữ nguyên lãi suất, các nhà hoạch định chính sách vẫn đưa ra dự báo lạm phát thắt chặt và nhấn mạnh sự cảnh giác của họ đối với rủi ro giá cả từ đồng yên, báo hiệu ý định rõ ràng tiếp tục tăng chi phí vay.

Giới chuyên môn thị trường dự đoán sẽ có một đợt tăng lãi suất nữa vào tháng 6 hoặc tháng 7. Tuy nhiên, các nguồn tin cho rằng một số quan chức Ngân hàng Nhật Bản (BOJ) tin rằng động thái này có thể diễn ra sớm hơn dự đoán của thị trường nếu đồng yên tiếp tục giảm giá, thậm chí một số người còn cho rằng có khả năng BOJ sẽ tăng lãi suất vào tháng 4.

Nghiên cứu mới cho thấy trí tuệ nhân tạo đang loại bỏ việc làm ở Anh nhanh hơn tốc độ tạo ra việc làm mới, đẩy Anh vào vị trí tiên phong trong quá trình chuyển đổi thị trường lao động đầy khó khăn so với các quốc gia khác trên thế giới.

Một nghiên cứu của Morgan Stanley tiết lộ rằng những lợi ích đáng kể về năng suất nhờ trí tuệ nhân tạo đang phải trả giá đắt đối với người lao động Anh, làm gia tăng áp lực lên nền kinh tế vốn đã đang suy giảm.

Theo báo cáo của Morgan Stanley, khảo sát các công ty tích cực sử dụng trí tuệ nhân tạo (AI) ít nhất một năm, các công ty Anh đã ghi nhận mức giảm việc làm ròng 8% trong 12 tháng qua, nguyên nhân trực tiếp là do công nghệ này.

Con số này cao nhất trong nhóm các quốc gia phát triển bao gồm Đức, Hoa Kỳ, Nhật Bản và Úc. Tỷ lệ mất việc làm ở Anh cao gấp đôi so với mức trung bình quốc tế được tìm thấy trong nghiên cứu. Nghiên cứu tập trung vào năm ngành công nghiệp chịu ảnh hưởng nặng nề bởi trí tuệ nhân tạo (AI):

• Hàng tiêu dùng thiết yếu và bán lẻ

• Bất động sản

• Chuyên chở

• Thiết bị y tế

• Ô tô

Mặc dù việc ứng dụng trí tuệ nhân tạo đang mang lại lợi ích cho nhiều doanh nghiệp Anh, nhưng những lợi ích này lại không được chuyển hóa thành việc làm.

Các công ty Anh báo cáo mức tăng năng suất trung bình 11,5% nhờ triển khai AI, với gần một nửa số công ty đạt được mức tăng cao hơn nữa. Tuy nhiên, sự thúc đẩy này không dẫn đến việc tuyển dụng thêm nhân viên. Ngược lại, các công ty Mỹ, dù báo cáo mức tăng năng suất gần như tương tự, lại tạo ra nhiều việc làm hơn là cắt giảm do đầu tư vào AI.

Sự khác biệt này làm nổi bật một vấn đề đặc thù của nước Anh. Trong khi các công ty ở các quốc gia khác cũng đang cắt giảm hoặc không tuyển dụng thêm nhân sự cho khoảng một phần tư số vị trí do trí tuệ nhân tạo, các công ty ở Anh lại ít có khả năng tăng cường tuyển dụng ở các lĩnh vực khác để bù đắp.

Việc cắt giảm việc làm do trí tuệ nhân tạo (AI) thúc đẩy ở Anh diễn ra trong bối cảnh những thách thức kinh tế rộng lớn hơn, bao gồm chi phí tiền lương tăng cao, tăng trưởng trì trệ và bất ổn chính trị. Thống kê chính thức cho thấy các công ty đang cắt giảm nhân viên với tốc độ nhanh nhất kể từ năm 2020, và tỷ lệ thất nghiệp đã đạt mức cao nhất trong gần 5 năm. Việc tăng lương tối thiểu và đóng góp bảo hiểm quốc gia gần đây càng làm thắt chặt ngân sách nhân sự.

Justin Moy, giám đốc điều hành tại EHF Mortgages, giải thích: "Chi phí tuyển dụng nhân viên ngày càng tăng đang thúc đẩy ngày càng nhiều doanh nghiệp nhỏ sử dụng trí tuệ nhân tạo (AI) và các giải pháp thuê ngoài để đảm nhiệm những vị trí traditionally do người dân địa phương đảm nhận, những người hiện đang bỏ lỡ những cơ hội này."

Dữ liệu xác nhận xu hướng này. Một phân tích của Bloomberg về số liệu tuyển dụng chính thức cho thấy các công ty Anh đang cắt giảm nhanh chóng các vị trí dễ bị ảnh hưởng bởi AI, chẳng hạn như lập trình viên phần mềm và chuyên gia tư vấn. Kể từ khi ChatGPT của OpenAI ra mắt vào năm 2022, số lượng vị trí tuyển dụng cho các loại công việc này đã giảm 37%, so với mức giảm 26% ở các lĩnh vực khác.

Hiện tại, tác động tiêu cực của trí tuệ nhân tạo đang ảnh hưởng không cân xứng đến cuộc khủng hoảng việc làm ở Anh, đặc biệt là đối với giới trẻ và những người làm công việc văn phòng.

Số liệu chính thức cho thấy tổng số vị trí việc làm còn trống đã giảm hơn một phần ba kể từ năm 2022, tương đương với nửa triệu vị trí. Một phần năm trong số đó đến từ các lĩnh vực chịu ảnh hưởng nhiều nhất bởi sự gián đoạn do trí tuệ nhân tạo gây ra, bao gồm các dịch vụ chuyên nghiệp, khoa học và kỹ thuật, cũng như các vị trí hành chính và công nghệ thông tin.

Người lao động trẻ tuổi đang phải đối mặt với áp lực từ nhiều phía. Trí tuệ nhân tạo (AI) đang làm xáo trộn các công việc văn phòng cấp thấp mà họ thường dựa vào, trong khi các chính sách thuế đang gây khó khăn cho việc tuyển dụng trong lĩnh vực bán lẻ và dịch vụ khách sạn. Kết quả là, tỷ lệ thất nghiệp của thanh niên đã tăng nhanh hơn tỷ lệ chung, đạt 13,7% trong ba tháng tính đến tháng 11 - mức cao nhất kể từ năm 2020.

Bất chấp những biến động hiện tại, trí tuệ nhân tạo (AI) vẫn có tiềm năng vực dậy nền kinh tế trì trệ của Vương quốc Anh. Cả Ngân hàng Anh (BOE) và Văn phòng Trách nhiệm Ngân sách (OBR) đều đã nhấn mạnh khả năng này. OBR ước tính công nghệ này có thể thúc đẩy tăng trưởng năng suất lên tới 0,8 điểm phần trăm trong thập kỷ tới, từ đó cải thiện mức sống và tài chính công.

Thống đốc Ngân hàng Anh (BOE) Andrew Bailey đã mô tả trí tuệ nhân tạo (AI) là "công nghệ đa năng" tiếp theo, ngang hàng với những đổi mới mang tính đột phá như máy tính và internet. Tuy nhiên, ông cũng cảnh báo rằng Vương quốc Anh phải chuẩn bị cho tình trạng mất việc làm đáng kể. Ông Bailey cảnh báo rằng AI có thể làm gián đoạn nguồn nhân lực tiềm năng, vốn là yếu tố giúp người lao động thăng tiến lên các vị trí cao hơn.

Cảnh báo này được củng cố bởi những phát hiện của Morgan Stanley. Báo cáo kết luận rằng các nhà tuyển dụng ở Anh rất có thể sử dụng AI để loại bỏ các công việc dành cho người mới ra trường, vốn yêu cầu từ hai đến năm năm kinh nghiệm.

Cuộc chiến về tính độc lập của Cục Dự trữ Liên bang đã leo thang mạnh mẽ trong năm nay, nhưng ngân hàng trung ương không cho thấy dấu hiệu nhượng bộ. Với sự ủng hộ mới từ Tòa án Tối cao và các chính trị gia cấp cao, mọi thứ đã sẵn sàng cho một cuộc đấu trí lớn tại cuộc họp chính sách tuần này.

Chủ tịch Cục Dự trữ Liên bang sắp mãn nhiệm Jerome Powell, tức giận trước nguy cơ bị khởi tố hình sự liên quan đến việc cải tạo tòa nhà, đã tăng cường bảo vệ thể chế này. Ông gọi cuộc tấn công của chính quyền Trump là "cái cớ" để gây áp lực buộc Fed phải cắt giảm lãi suất sâu hơn.

Mặc dù việc cắt giảm lãi suất ngay lập tức tại cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) tuần này là rất khó xảy ra, nhưng định hướng chính sách tương lai của ông Powell và phản ứng của ông trước áp lực chính trị sẽ là tâm điểm chú ý. Điều này đặc biệt đúng khi Tổng thống Donald Trump có thể công bố người được ông lựa chọn để thay thế ông Powell trong khi cuộc họp đang diễn ra.

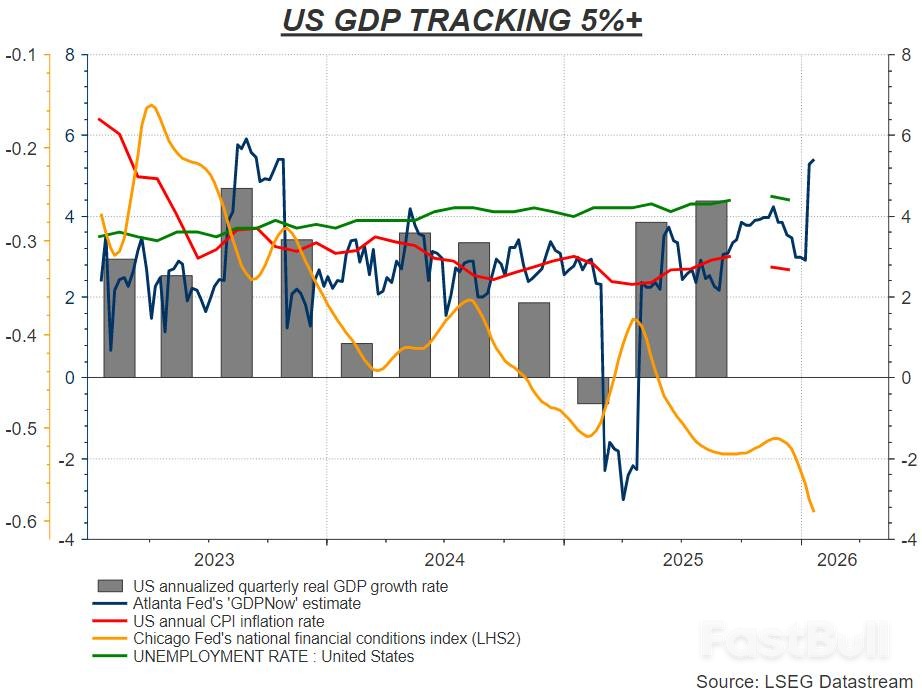

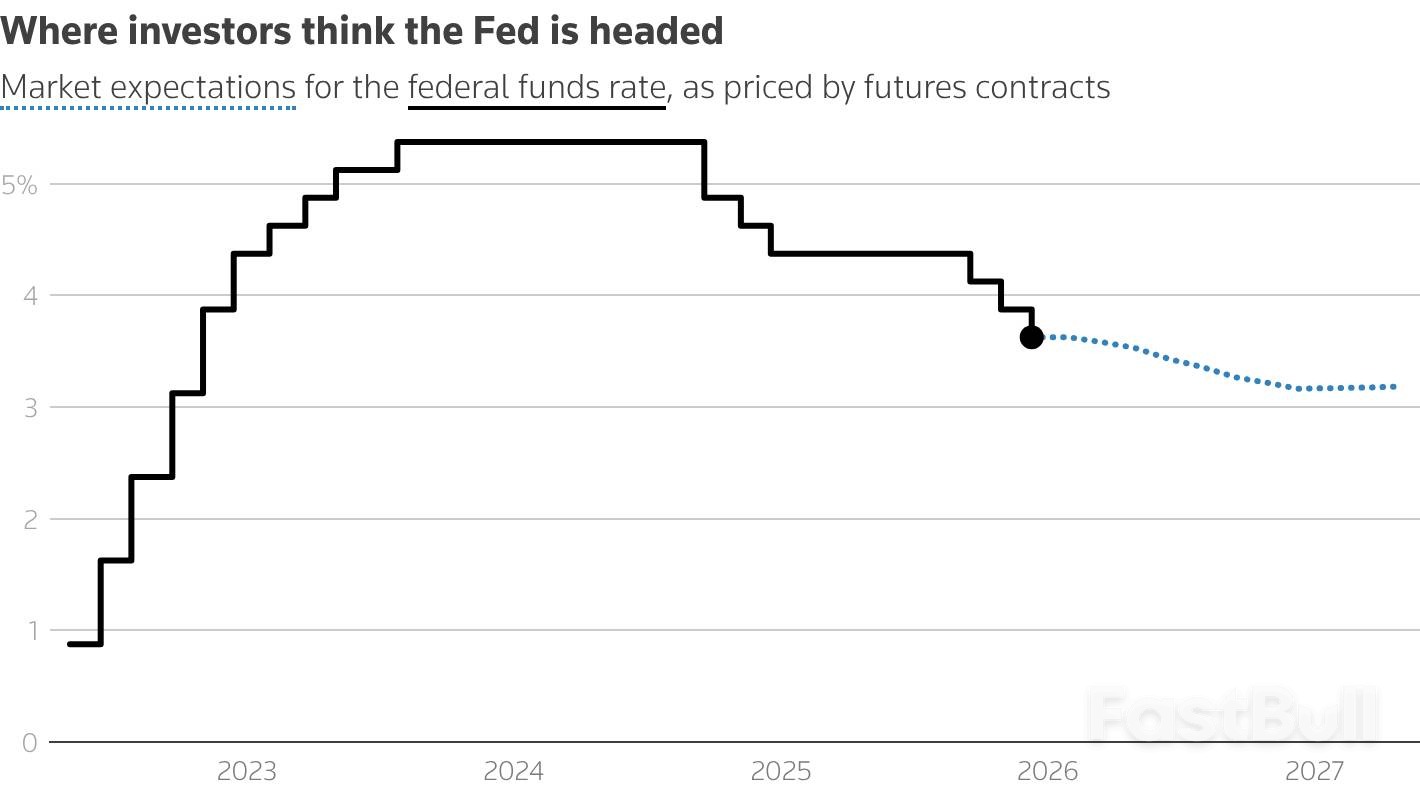

Quyết định chính sách đầu tiên của Fed trong năm 2026 dự kiến sẽ diễn ra khá lặng lẽ, khi thị trường kỳ vọng sẽ có thêm một đợt tạm dừng sau ba lần cắt giảm lãi suất vào cuối năm ngoái. Các dữ liệu kinh tế cung cấp lý do mạnh mẽ để duy trì mức lãi suất hiện tại.

Các lập luận chính chống lại việc nới lỏng thêm chính sách tiền tệ vào thời điểm hiện tại bao gồm:

• Tăng trưởng kinh tế mạnh mẽ: Nền kinh tế tiếp tục mở rộng với tốc độ ổn định.

• Lạm phát vượt mục tiêu: Lạm phát vẫn cao hơn một chút so với mục tiêu của Cục Dự trữ Liên bang.

• Thị trường lao động ổn định: Tỷ lệ thất nghiệp đang ở mức ổn định.

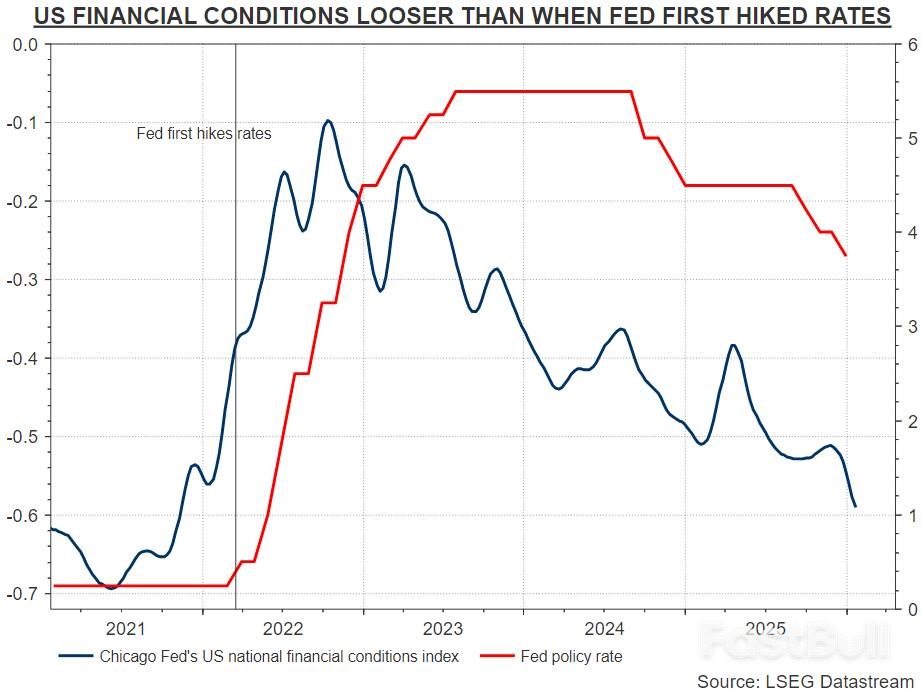

• Thị trường sôi động: Thị trường tài chính đang hoạt động tốt, với điều kiện tài chính nhìn chung khá thoải mái.

Nhiều nhà hoạch định chính sách của Cục Dự trữ Liên bang tin rằng chính sách hiện tại đang ở mức trung lập hoặc gần trung lập, làm suy yếu lý do cần kích thích kinh tế ngay lập tức. Quan điểm này được củng cố bởi sự khởi đầu của các biện pháp kích thích tài chính mới và sự không chắc chắn xung quanh tác động của thuế quan đối với giá cả.

Các dự báo của chính Cục Dự trữ Liên bang (Fed) hồi tháng trước chỉ ra rằng sẽ chỉ có thêm một lần cắt giảm lãi suất nữa trong năm 2026. Thị trường tài chính, vốn bắt đầu năm với kỳ vọng hai lần cắt giảm, hiện đang nghiêng về quan điểm của Fed hơn. Giá hợp đồng tương lai đã điều chỉnh giảm xuống, chỉ còn ngụ ý mức giảm 44 điểm cơ bản trong cả năm, và lần cắt giảm tiếp theo sẽ chưa được phản ánh đầy đủ vào giá cho đến tháng 7.

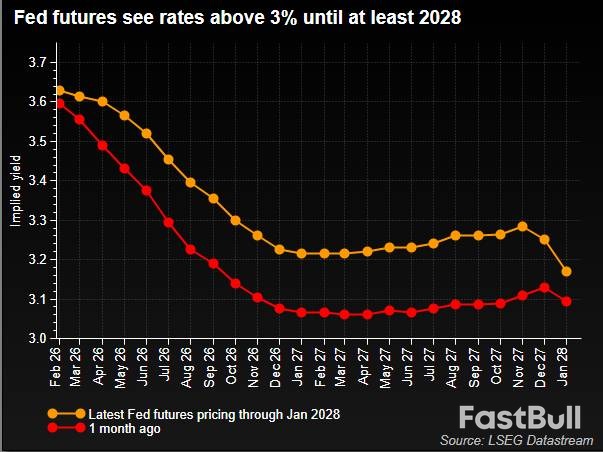

Sự đồng thuận của thị trường hiện nay khác xa với những đợt cắt giảm lãi suất sâu rộng mà ông Trump yêu cầu, hay mức cắt giảm 150 điểm cơ bản mà ông Stephen Miran, người mới được ông bổ nhiệm vào Hội đồng quản trị Fed, đề xuất. Bất chấp áp lực chính trị và khả năng có chỗ trống trong Hội đồng quản trị nếu Thống đốc Lisa Cook bị buộc phải từ chức, thị trường không dự đoán lãi suất chính sách hiện tại ở mức 3,62% sẽ giảm xuống dưới 3,2% cho đến cuối năm 2027.

Triển vọng thị trường ổn định đã được củng cố bởi những diễn biến gần đây về mặt thể chế. Trong các phiên điều trần của Tòa án Tối cao về vụ án Cook, các thẩm phán đã nhiều lần cảnh báo về nguy cơ làm suy yếu tính độc lập của Cục Dự trữ Liên bang (Fed).

Thẩm phán Brett Kavanaugh nhận định rằng việc đặt ra tiêu chuẩn quá thấp để bãi nhiệm một thống đốc sẽ "làm suy yếu, nếu không muốn nói là phá vỡ, tính độc lập của Cục Dự trữ Liên bang".

Đáng chú ý, một số nghị sĩ đảng Cộng hòa trong Quốc hội cũng bày tỏ lo ngại về những rủi ro do một vụ án hình sự tiềm tàng chống lại Powell gây ra, cho thấy mức độ ủng hộ lưỡng đảng đối với quyền tự chủ của ngân hàng trung ương.

Tuần này, Powell trở thành tâm điểm chú ý với lập trường quyết đoán hơn về tính độc lập. Lập trường kiên định của ông thậm chí có thể làm dấy lên suy đoán rằng ông sẽ từ chối rời khỏi hội đồng quản trị khi nhiệm kỳ chủ tịch của ông kết thúc vào tháng Năm. Nhiệm kỳ hội đồng quản trị thông thường của ông kéo dài đến năm 2028, và mặc dù bất thường, việc tiếp tục giữ chức vụ thống đốc vẫn nằm trong quyền hạn của ông.

Bối cảnh này cho thấy áp lực chính trị khó có thể làm thay đổi đường lối của Cục Dự trữ Liên bang trong ngắn hạn; chỉ khi có sự chuyển biến kinh tế đáng kể mới đủ để biện minh cho sự thay đổi.

Nhà kinh tế trưởng toàn cầu của Morgan Stanley, Seth Carpenter, viết rằng trừ khi Tòa án Tối cao cho phép thay đổi toàn diện hội đồng quản trị, "chức năng phản ứng" của Cục Dự trữ Liên bang (Fed) khó có thể thay đổi đáng kể. Tuy nhiên, ông nhấn mạnh tầm quan trọng của việc bổ nhiệm lãnh đạo tiếp theo, và nói thêm: "Câu hỏi lớn hơn là làm thế nào một chủ tịch Fed mới sẽ dẫn dắt Ủy ban khi các dữ liệu kinh tế trở nên khó hiểu hơn nhiều."

Hiện tại, quyết định về lãi suất tuần này đã trở thành một câu chuyện thứ yếu. Sự kiện chính là cuộc đấu tranh không ngừng nghỉ về tương lai của chính Cục Dự trữ Liên bang.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

Đăng nhập

Đăng ký