Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Nhật Bản: Chỉ số khuếch tán các nhà sản xuất nhỏ Tankan (Quý 4)

Nhật Bản: Chỉ số khuếch tán các nhà sản xuất nhỏ Tankan (Quý 4)T:--

D: --

T: --

Nhật Bản: Chỉ số khuếch tán các nhà phi sản xuất lớn Tankan (Quý 4)T:--

D: --

T: --

Nhật Bản: Chỉ số khuếch tán các nhà sản xuất lớn Tankan (Quý 4)T:--

D: --

T: --

Nhật Bản: Chỉ số các nhà sản xuất nhỏ Tankan (Quý 4)T:--

D: --

T: --

Nhật Bản: Capex tất cả các ngành công nghiệp lớn Tankan YoY (Quý 4)T:--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở Rightmove YoY (Tháng 12)

Vương Quốc Anh: Chỉ số giá nhà ở Rightmove YoY (Tháng 12)T:--

D: --

T: --

Trung Quốc Đại Lục: Giá trị sản xuất công nghiệp YoY (YTD) (Tháng 11)

Trung Quốc Đại Lục: Giá trị sản xuất công nghiệp YoY (YTD) (Tháng 11)T:--

D: --

T: --

Trung Quốc Đại Lục: Tỷ lệ thất nghiệp ở khu vực thành thị (Tháng 11)T:--

D: --

T: --

Ả Rập Saudi: CPI YoY (Tháng 11)

Ả Rập Saudi: CPI YoY (Tháng 11)T:--

D: --

T: --

Khu vực Đồng Euro: Giá trị sản xuất công nghiệp YoY (Tháng 10)

Khu vực Đồng Euro: Giá trị sản xuất công nghiệp YoY (Tháng 10)T:--

D: --

T: --

Khu vực Đồng Euro: Giá trị sản xuất công nghiệp MoM (Tháng 10)T:--

D: --

T: --

Canada: Doanh số bán nhà MoM (Tháng 11)

Canada: Doanh số bán nhà MoM (Tháng 11)T:--

D: --

T: --

Canada: Chỉ số niềm tin kinh tế quốc giaT:--

D: --

T: --

Canada: Lượng nhà khởi công xây dựng (Tháng 11)T:--

D: --

Mỹ: Chỉ số việc làm ngành sản xuất New York Fed (Tháng 12)

Mỹ: Chỉ số việc làm ngành sản xuất New York Fed (Tháng 12)T:--

D: --

T: --

Mỹ: Chỉ số sản xuất của New York Fed (Tháng 12)T:--

D: --

T: --

Canada: CPI lõi YoY (Tháng 11)T:--

D: --

T: --

Canada: Các hàng đặt chưa giao của ngành sản xuất MoM (Tháng 10)T:--

D: --

T: --

Mỹ: Chỉ số mua lại giá sản xuất New York Fed (Tháng 12)T:--

D: --

T: --

Mỹ: Chỉ số đơn đặt hàng mới của ngành sản xuất New York Fed (Tháng 12)T:--

D: --

T: --

Canada: Đơn đặt hàng mới của ngành sản xuất MoM (Tháng 10)T:--

D: --

T: --

Canada: CPI lõi MoM (Tháng 11)T:--

D: --

T: --

Canada: CPI trung bình lược bỏ YoY (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: Hàng tồn kho sản xuất MoM (Tháng 10)T:--

D: --

T: --

Canada: CPI YoY (Tháng 11)T:--

D: --

T: --

Canada: CPI MoM (Tháng 11)T:--

D: --

T: --

Canada: CPI YoY (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: CPI lõi MoM (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: CPI MoM (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Thống đốc Hội đồng Dự trữ Liên bang Milan đã có bài phát biểu Mỹ: Chỉ số thị trường nhà ở NAHB (Tháng 12)T:--

D: --

T: --

Úc: PMI (Sơ bộ) (Tháng 12)

Úc: PMI (Sơ bộ) (Tháng 12)--

D: --

T: --

Úc: PMI ngành dịch vụ (Sơ bộ) (Tháng 12)--

D: --

T: --

Úc: PMI ngành sản xuất (Sơ bộ) (Tháng 12)--

D: --

T: --

Nhật Bản: PMI ngành sản xuất (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Vương Quốc Anh: Sự thay đổi về số người có việc làm ILO 3 tháng (Tháng 10)--

D: --

T: --

Vương Quốc Anh: Số đơn xin trợ cấp thất nghiệp (Tháng 11)--

D: --

T: --

Vương Quốc Anh: Tỷ lệ thất nghiệp (Tháng 11)--

D: --

T: --

Vương Quốc Anh: Tỷ lệ thất nghiệp ILO 3 tháng (Tháng 10)--

D: --

T: --

Vương Quốc Anh: Tiền lương hàng tuần trung bình 3 tháng (Bao gồm cả tiền thưởng) YoY (Tháng 10)--

D: --

T: --

Vương Quốc Anh: Tiền lương hàng tuần trung bình 3 tháng (Trừ tiền thưởng) YoY (Tháng 10)--

D: --

T: --

Pháp: PMI ngành dịch vụ (Sơ bộ) (Tháng 12)

Pháp: PMI ngành dịch vụ (Sơ bộ) (Tháng 12)--

D: --

T: --

Pháp: PMI (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Pháp: PMI ngành sản xuất (Sơ bộ) (Tháng 12)--

D: --

T: --

Đức: PMI ngành dịch vụ (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)

Đức: PMI ngành dịch vụ (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Đức: PMI ngành sản xuất (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Đức: PMI (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: PMI (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: PMI ngành dịch vụ (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: PMI ngành sản xuất (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Vương Quốc Anh: PMI ngành dịch vụ (Sơ bộ) (Tháng 12)--

D: --

T: --

Vương Quốc Anh: PMI ngành sản xuất (Sơ bộ) (Tháng 12)--

D: --

T: --

Vương Quốc Anh: PMI (Sơ bộ) (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số cảm tính kinh tế ZEW (Tháng 12)--

D: --

T: --

Đức: Chỉ số tình trạng kinh tế hiện tại của ZEW (Tháng 12)--

D: --

T: --

Đức: Chỉ số cảm tính kinh tế ZEW (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Cán cân thương mại (Không điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số tình trạng kinh tế hiện tại của ZEW (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Cán cân thương mại (Điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Khu vực Đồng Euro: Tổng tài sản dự trữ (Tháng 11)--

D: --

T: --

Vương Quốc Anh: Tỷ lệ lạm phát kỳ vọng--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Ngành điện rực sáng trong quý 1

Quý 1/2025 chứng kiến sự tỏa sáng của ngành điện. Trong khi nhóm thủy điện hưởng lợi từ thủy văn, nhiệt điện cũng ngẩng cao đầu vì nhiều nguyên nhân. Nhóm điện tái tạo - với những thuận lợi từ chính sách - cũng cho thấy sự tăng trưởng vượt trội.

Thống kê từ VietstockFinance, trong số 57 doanh nghiệp ngành điện công bố BCTC quý 1/2025, có tới 38 doanh nghiệp báo lãi tăng so với cùng kỳ. Chỉ 15 cái tên giảm lãi, và 6 đơn vị thua lỗ.

Thủy văn thuận lợi, thủy điện rực sáng

Đa phần các doanh nghiệp thủy điện có kỳ kinh doanh rực rỡ nhờ điều kiện thủy văn thuận lợi. Một số đơn vị thậm chí tăng lãi hàng chục lần do mức nền cùng kỳ quá thấp - thời điểm chịu ảnh hưởng từ hiện tượng El Nino.

Kết quả kinh doanh của nhóm thủy điện trong quý 1/2025

Dẫn đầu mức tăng là ông lớn thủy điện Vĩnh Sơn - Sông Hinh (HOSE: VSH). Trong quý 1, VSH đạt 625 tỷ đồng doanh thu thuần, tăng 79% so với cùng kỳ, và lãi ròng 269 tỷ đồng (cùng kỳ chỉ 1.5 tỷ đồng, tức gấp 152 lần). Nguyên nhân do tình hình thủy văn tại khu vực miền Trung - Tây Nguyên thuận lợi với lượng mưa kéo dài, làm tăng lưu lượng nước về hồ. Bên cạnh đó, giá bán điện bình quân cao hơn cùng kỳ cũng là một yếu tố kéo lợi nhuận tăng mạnh.

Thủy điện Buôn Đôn (UPCoM: BSA) gây ấn tượng với mức tăng lãi ròng hơn 1,900% (gấp 20 lần cùng kỳ), đạt 8.9 tỷ đồng, nhờ vào sản lượng điện tăng gần 50% cùng chi phí tài chính lùi mạnh. GSM (Thủy điện Hương Sơn) cũng tăng trưởng mạnh với lãi ròng đạt 22 tỷ đồng, gấp 18 lần cùng kỳ, nhưng nhờ việc 2 nhà máy Thủy điện Hương Sơn 1 và 2 được bán điện theo biểu giá chi phí tránh được từ tháng 11/2024, giúp đạt doanh thu hơn gấp đôi cùng kỳ.

Điều kiện thủy văn thuận lợi đã giúp nhiều doanh nghiệp thủy điện khác ghi nhận tăng trưởng bằng lần trong quý 1. SBH (Thủy điện Sông Ba Hạ) lãi ròng 51 tỷ đồng, gấp 4 lần cùng kỳ. Dù không nêu rõ nguyên nhân, việc doanh thu tăng mạnh trong khi giá vốn đi lùi cho thấy sản lượng điện trong kỳ gia tăng. CHP (Thủy điện Miền Trung) nêu rõ lý do nước về thuận lợi, giúp lợi nhuận đạt 120 tỷ đồng, gấp gần 4 lần. Tương tự, DNH (Thủy điện Đa Nhim - Hàm Thuận - Đa Mi) cũng nhờ thủy văn tốt mà lãi ròng hơn 183 tỷ đồng, gấp hơn 2.7 lần.

Một số doanh nghiệp khác cũng ghi nhận tăng mạnh về lợi nhuận, như AVC tăng 79%, đạt 60 tỷ đồng; GHC tăng 62%, đạt 52 tỷ đồng; hay chuyển lỗ thành lãi như SHP và HNA. Mảng điện của REE, với việc các đơn vị thành viên như VSH và CHP tăng mạnh, cũng đạt kết quả tích cực với lợi nhuận 413 tỷ đồng, tăng 74%.

Dù vậy, vẫn có những đơn vị chịu thiệt vì thời tiết. HJS (Thủy điện Nậm Mu) chứng kiến lợi nhuận sụt 61%, còn 5.3 tỷ đồng, vì thời tiết khô hạn kéo dài và việc đang phải áp dụng giá bán điện tạm thời dẫn đến doanh thu giảm sút. BHA (Thủy điện Bắc Hà) thậm chí lỗ nặng hơn (10 tỷ đồng) vì nước về hồ giảm. SP2 (Thủy điện Sử Pán 2) tiếp tục kinh doanh dưới giá vốn, lỗ 9.7 tỷ đồng (cùng kỳ lỗ 8.6 tỷ đồng).

Nhiệt điện ngẩng cao đầu

Kết quả kinh doanh nhóm nhiệt điện trong quý 1/2025

Quý 1/2025 cũng chứng kiến sự tích cực đối với nhóm nhiệt điện vì nhiều nguyên nhân.

Nổi bật nhất là POW với lợi nhuận dẫn đầu nhóm này, đạt 445 tỷ đồng, tăng 60% so với cùng kỳ. Doanh thu trong kỳ tăng tới 31%, lên gần 8.2 ngàn tỷ đồng, nhưng giá vốn tăng thấp hơn. Bên cạnh đó, POW hưởng lợi doanh thu tài chính gấp đôi cùng kỳ (lên hơn 208 tỷ đồng) nhờ tăng lãi tiền gửi và cổ tức từ đơn vị liên kết.

NBP (Nhiệt điện Ninh Bình) dù chỉ lãi 5 tỷ đồng, nhưng tăng 148% so với cùng kỳ - mức tăng lớn nhất nhóm nhiệt điện. Thực tế, NBP sụt mạnh doanh thu tới 87%, còn 46 tỷ đồng vì ít huy động sản lượng. Tuy nhiên, nhờ được áp dụng đơn giá bán điện cố định cho EVN trong quý 1/2025 cao hơn so với cùng kỳ, theo hợp đồng sửa đổi bổ sung được ký vào ngày 26/03/2025, nên đạt lợi nhuận tăng.

NT2 (Nhiệt điện Nhơn Trạch 2) và PGV (EVNGENCO3) thậm chí chuyển lỗ thành lãi. Trong đó, NT2 lãi 37 tỷ đồng (cùng kỳ lỗ 158 tỷ đồng) nhờ tăng mạnh về sản lượng điện huy động, gấp gần 4 lần cùng kỳ, dẫn đến doanh thu sản xuất điện gấp tới 5.4 lần. Còn PGV lãi 96 tỷ đồng, là bước chuyển mình lớn so với cùng kỳ lỗ nặng 655 tỷ đồng. Một phần do sản lượng điện bán cao hơn, nhưng phần lớn vì giảm mạnh được lỗ chênh lệch tỷ giá.

2 cái tên đi lùi của nhóm nhiệt điện là QTP và PPC. Trong đó, PPC giảm 24% lợi nhuận ròng so với cùng kỳ dù sản lượng điện bán ra tương đương do giá bán điện bình quân giảm. Còn PPC giảm tới 67% lợi nhuận ròng, còn 52 tỷ đồng, do chưa được chia cổ tức từ các đơn vị liên kết.

Điện tái tạo lãi đậm

Kết quả kinh doanh nhóm điện tái tạo trong quý 1/2025

Các doanh nghiệp điện tái tạo cũng trải qua kỳ kinh doanh đầy phấn khởi. Dẫn đầu là GEG với mức doanh thu tăng mạnh 51% và lợi nhuận 378 tỷ đồng, gấp 4.2 lần cùng kỳ. Doanh nghiệp hưởng lợi từ việc ký thành công phụ lục hợp đồng mua bán điện (PPA) đối với nhà máy điện gió Tân Phú Đông 1 (TPĐ1).

Được biết, kể từ thời điểm vận hành thương mại (31/05/2023), giá bán điện tại TPĐ1 được tính theo mức giá tạm tính từ Bộ Công Thương (50% giá trần). Nhưng vào ngày 26/03/2025, GEG đã chính thức ký kết phụ lục PPA theo cơ chế giá chuyển tiếp cho TPĐ1, với mức giá mới là 1,813 đồng/kWh (7.8 cent), bằng 99.8% giá trần. Sau khi ký kết, Doanh nghiệp được hồi tố lại khoản chênh lệch từ thời điểm vận hành thương mại của dự án, qua đó tăng mạnh doanh thu.

PC1 có lãi ròng quý 1 toàn tập đoàn đi lùi, nhưng riêng mảng điện tăng mạnh về cả doanh thu và lợi nhuận gộp, lần lượt đạt 431 tỷ đồng (+21%) và 274 tỷ đồng (+53%). Doanh nghiệp cho biết, điện gió trong kỳ gặp thời tiết thuận lợi đã thúc đẩy doanh thu. Đồng thời, việc quyết toán dự án giúp chi phí khấu hao giảm đi, góp phần làm tăng biên lợi nhuận. Cần lưu ý, PC1 có vận hành một số dự án thủy điện - mảng nhìn chung đang có kết quả tốt trong quý 1.

Tương tự, mảng điện của HDG ghi nhận tăng mạnh doanh thu dù lợi nhuận toàn Công ty đi xuống (do không còn doanh thu bất động sản). Trong quý 1, mảng năng lượng mang về cho HDG 503 tỷ đồng doanh thu (+22%) và 356 tỷ đồng lãi kinh doanh (+34%).

Trong khi đó, BGE - công ty năng lượng của BCG - có cú rơi tới 92% lợi nhuận. Nguyên nhân chủ yếu do thời tiết kém thuận lợi, làm giảm sản lượng điện; lợi nhuận hợp tác kinh doanh từ các dự án đi xuống, trong khi phải tăng trích lập dự phòng các khoản đầu tư công ty con vì lỗ tỷ giá.

Chương mới cho ngành điện

Diễn biến giai đoạn tới, việc Quy hoạch điện 8 (QHĐ8) điều chỉnh chính thức được phê duyệt từ 15/04 được kỳ vọng mở ra chương mới cho điện tái tạo. Với mục tiêu tăng trưởng GDP bình quân 10% từ 2026-2030, mục tiêu tổng công suất điện cũng được nâng lên 16%-49% so với quy hoạch trước điều chỉnh.

Điện khí (bao gồm LNG) dự kiến sẽ đóng vai trò quan trọng là nguồn điện nền cho toàn hệ thống. Ngoài ra, Chính phủ cũng bổ sung điện hạt nhân vào kế hoạch với mục tiêu vận hành 4-6.4 GW trong giai đoạn 2030-2035 và chuyển thời điểm vận hành điện gió ngoài khơi sang 2030-2035 với mục tiêu 6-17 GW.

Công suất thủy điện, điện than và điện khí dự kiến vẫn giữ nguyên mục tiêu. Trong khi đó, năng lượng tái tạo được ưu tiên khi mục tiêu đến năm 2030 được nâng thêm 50% - 130% so với QHĐ8 trước đó và cao hơn 3.4-5.2 lần so với công suất năm 2024.

Công suất điện mặt trời được điều chỉnh tăng mạnh nhất, tăng 2.3-3.6 lần so với QHĐ8 trước đó (có thể là nhờ lợi thế dễ lắp đặt trong thời gian ngắn), trong khi công suất gió cũng được điều chỉnh tăng 1.2-1.7 lần. Theo VNDIRECT, tiềm năng cho một chu kỳ đầu tư mới vào năng lượng tái tạo đã xuất hiện sau một thời gian dài bế tắc do thiếu các cơ chế, chính sách rõ ràng.

Dù vậy, nhu cầu vốn có thể là trở ngại. Việt Nam sẽ cần huy động nguồn vốn rất lớn vào đầu tư nguồn điện, rơi vào khoảng 136 tỷ USD cho giai đoạn 2026-2030 và khoảng 114 tỷ USD cho giai đoạn 2031-2035, theo VNDIRECT.

Ngành điện rực sáng trong quý 1

Quý 1/2025 chứng kiến sự tỏa sáng của ngành điện. Trong khi nhóm thủy điện hưởng lợi từ thủy văn, nhiệt điện cũng ngẩng cao đầu vì nhiều nguyên nhân. Nhóm điện tái tạo - với những thuận lợi từ chính sách - cũng cho thấy sự tăng trưởng vượt trội.

Thống kê từ VietstockFinance, trong số 57 doanh nghiệp ngành điện công bố BCTC quý 1/2025, có tới 38 doanh nghiệp báo lãi tăng so với cùng kỳ. Chỉ 15 cái tên giảm lãi, và 6 đơn vị thua lỗ.

Thủy văn thuận lợi, thủy điện rực sáng

Đa phần các doanh nghiệp thủy điện có kỳ kinh doanh rực rỡ nhờ điều kiện thủy văn thuận lợi. Một số đơn vị thậm chí tăng lãi hàng chục lần do mức nền cùng kỳ quá thấp - thời điểm chịu ảnh hưởng từ hiện tượng El Nino.

Kết quả kinh doanh của nhóm thủy điện trong quý 1/2025

Dẫn đầu mức tăng là ông lớn thủy điện Vĩnh Sơn - Sông Hinh (HOSE: VSH). Trong quý 1, VSH đạt 625 tỷ đồng doanh thu thuần, tăng 79% so với cùng kỳ, và lãi ròng 269 tỷ đồng (cùng kỳ chỉ 1.5 tỷ đồng, tức gấp 152 lần). Nguyên nhân do tình hình thủy văn tại khu vực miền Trung - Tây Nguyên thuận lợi với lượng mưa kéo dài, làm tăng lưu lượng nước về hồ. Bên cạnh đó, giá bán điện bình quân cao hơn cùng kỳ cũng là một yếu tố kéo lợi nhuận tăng mạnh.

Thủy điện Buôn Đôn (UPCoM: BSA) gây ấn tượng với mức tăng lãi ròng hơn 1,900% (gấp 20 lần cùng kỳ), đạt 8.9 tỷ đồng, nhờ vào sản lượng điện tăng gần 50% cùng chi phí tài chính lùi mạnh. GSM (Thủy điện Hương Sơn) cũng tăng trưởng mạnh với lãi ròng đạt 22 tỷ đồng, gấp 18 lần cùng kỳ, nhưng nhờ việc 2 nhà máy Thủy điện Hương Sơn 1 và 2 được bán điện theo biểu giá chi phí tránh được từ tháng 11/2024, giúp đạt doanh thu hơn gấp đôi cùng kỳ.

Điều kiện thủy văn thuận lợi đã giúp nhiều doanh nghiệp thủy điện khác ghi nhận tăng trưởng bằng lần trong quý 1. SBH (Thủy điện Sông Ba Hạ) lãi ròng 51 tỷ đồng, gấp 4 lần cùng kỳ. Dù không nêu rõ nguyên nhân, việc doanh thu tăng mạnh trong khi giá vốn đi lùi cho thấy sản lượng điện trong kỳ gia tăng. CHP (Thủy điện Miền Trung) nêu rõ lý do nước về thuận lợi, giúp lợi nhuận đạt 120 tỷ đồng, gấp gần 4 lần. Tương tự, DNH (Thủy điện Đa Nhim - Hàm Thuận - Đa Mi) cũng nhờ thủy văn tốt mà lãi ròng hơn 183 tỷ đồng, gấp hơn 2.7 lần.

Một số doanh nghiệp khác cũng ghi nhận tăng mạnh về lợi nhuận, như AVC tăng 79%, đạt 60 tỷ đồng; GHC tăng 62%, đạt 52 tỷ đồng; hay chuyển lỗ thành lãi như SHP và HNA. Mảng điện của REE, với việc các đơn vị thành viên như VSH và CHP tăng mạnh, cũng đạt kết quả tích cực với lợi nhuận 413 tỷ đồng, tăng 74%.

Dù vậy, vẫn có những đơn vị chịu thiệt vì thời tiết. HJS (Thủy điện Nậm Mu) chứng kiến lợi nhuận sụt 61%, còn 5.3 tỷ đồng, vì thời tiết khô hạn kéo dài và việc đang phải áp dụng giá bán điện tạm thời dẫn đến doanh thu giảm sút. BHA (Thủy điện Bắc Hà) thậm chí lỗ nặng hơn (10 tỷ đồng) vì nước về hồ giảm. SP2 (Thủy điện Sử Pán 2) tiếp tục kinh doanh dưới giá vốn, lỗ 9.7 tỷ đồng (cùng kỳ lỗ 8.6 tỷ đồng).

Nhiệt điện ngẩng cao đầu

Kết quả kinh doanh nhóm nhiệt điện trong quý 1/2025

Quý 1/2025 cũng chứng kiến sự tích cực đối với nhóm nhiệt điện vì nhiều nguyên nhân.

Nổi bật nhất là POW với lợi nhuận dẫn đầu nhóm này, đạt 445 tỷ đồng, tăng 60% so với cùng kỳ. Doanh thu trong kỳ tăng tới 31%, lên gần 8.2 ngàn tỷ đồng, nhưng giá vốn tăng thấp hơn. Bên cạnh đó, POW hưởng lợi doanh thu tài chính gấp đôi cùng kỳ (lên hơn 208 tỷ đồng) nhờ tăng lãi tiền gửi và cổ tức từ đơn vị liên kết.

NBP (Nhiệt điện Ninh Bình) dù chỉ lãi 5 tỷ đồng, nhưng tăng 148% so với cùng kỳ - mức tăng lớn nhất nhóm nhiệt điện. Thực tế, NBP sụt mạnh doanh thu tới 87%, còn 46 tỷ đồng vì ít huy động sản lượng. Tuy nhiên, nhờ được áp dụng đơn giá bán điện cố định cho EVN trong quý 1/2025 cao hơn so với cùng kỳ, theo hợp đồng sửa đổi bổ sung được ký vào ngày 26/03/2025, nên đạt lợi nhuận tăng.

NT2 (Nhiệt điện Nhơn Trạch 2) và PGV (EVNGENCO3) thậm chí chuyển lỗ thành lãi. Trong đó, NT2 lãi 37 tỷ đồng (cùng kỳ lỗ 158 tỷ đồng) nhờ tăng mạnh về sản lượng điện huy động, gấp gần 4 lần cùng kỳ, dẫn đến doanh thu sản xuất điện gấp tới 5.4 lần. Còn PGV lãi 96 tỷ đồng, là bước chuyển mình lớn so với cùng kỳ lỗ nặng 655 tỷ đồng. Một phần do sản lượng điện bán cao hơn, nhưng phần lớn vì giảm mạnh được lỗ chênh lệch tỷ giá.

2 cái tên đi lùi của nhóm nhiệt điện là QTP và PPC. Trong đó, PPC giảm 24% lợi nhuận ròng so với cùng kỳ dù sản lượng điện bán ra tương đương do giá bán điện bình quân giảm. Còn PPC giảm tới 67% lợi nhuận ròng, còn 52 tỷ đồng, do chưa được chia cổ tức từ các đơn vị liên kết.

Điện tái tạo lãi đậm

Kết quả kinh doanh nhóm điện tái tạo trong quý 1/2025

Các doanh nghiệp điện tái tạo cũng trải qua kỳ kinh doanh đầy phấn khởi. Dẫn đầu là GEG với mức doanh thu tăng mạnh 51% và lợi nhuận 378 tỷ đồng, gấp 4.2 lần cùng kỳ. Doanh nghiệp hưởng lợi từ việc ký thành công phụ lục hợp đồng mua bán điện (PPA) đối với nhà máy điện gió Tân Phú Đông 1 (TPĐ1).

Được biết, kể từ thời điểm vận hành thương mại (31/05/2023), giá bán điện tại TPĐ1 được tính theo mức giá tạm tính từ Bộ Công Thương (50% giá trần). Nhưng vào ngày 26/03/2025, GEG đã chính thức ký kết phụ lục PPA theo cơ chế giá chuyển tiếp cho TPĐ1, với mức giá mới là 1,813 đồng/kWh (7.8 cent), bằng 99.8% giá trần. Sau khi ký kết, Doanh nghiệp được hồi tố lại khoản chênh lệch từ thời điểm vận hành thương mại của dự án, qua đó tăng mạnh doanh thu.

PC1 có lãi ròng quý 1 toàn tập đoàn đi lùi, nhưng riêng mảng điện tăng mạnh về cả doanh thu và lợi nhuận gộp, lần lượt đạt 431 tỷ đồng (+21%) và 274 tỷ đồng (+53%). Doanh nghiệp cho biết, điện gió trong kỳ gặp thời tiết thuận lợi đã thúc đẩy doanh thu. Đồng thời, việc quyết toán dự án giúp chi phí khấu hao giảm đi, góp phần làm tăng biên lợi nhuận. Cần lưu ý, PC1 có vận hành một số dự án thủy điện - mảng nhìn chung đang có kết quả tốt trong quý 1.

Tương tự, mảng điện của HDG ghi nhận tăng mạnh doanh thu dù lợi nhuận toàn Công ty đi xuống (do không còn doanh thu bất động sản). Trong quý 1, mảng năng lượng mang về cho HDG 503 tỷ đồng doanh thu (+22%) và 356 tỷ đồng lãi kinh doanh (+34%).

Trong khi đó, BGE - công ty năng lượng của BCG - có cú rơi tới 92% lợi nhuận. Nguyên nhân chủ yếu do thời tiết kém thuận lợi, làm giảm sản lượng điện; lợi nhuận hợp tác kinh doanh từ các dự án đi xuống, trong khi phải tăng trích lập dự phòng các khoản đầu tư công ty con vì lỗ tỷ giá.

Chương mới cho ngành điện

Diễn biến giai đoạn tới, việc Quy hoạch điện 8 (QHĐ8) điều chỉnh chính thức được phê duyệt từ 15/04 được kỳ vọng mở ra chương mới cho điện tái tạo. Với mục tiêu tăng trưởng GDP bình quân 10% từ 2026-2030, mục tiêu tổng công suất điện cũng được nâng lên 16%-49% so với quy hoạch trước điều chỉnh.

Điện khí (bao gồm LNG) dự kiến sẽ đóng vai trò quan trọng là nguồn điện nền cho toàn hệ thống. Ngoài ra, Chính phủ cũng bổ sung điện hạt nhân vào kế hoạch với mục tiêu vận hành 4-6.4 GW trong giai đoạn 2030-2035 và chuyển thời điểm vận hành điện gió ngoài khơi sang 2030-2035 với mục tiêu 6-17 GW.

Công suất thủy điện, điện than và điện khí dự kiến vẫn giữ nguyên mục tiêu. Trong khi đó, năng lượng tái tạo được ưu tiên khi mục tiêu đến năm 2030 được nâng thêm 50% - 130% so với QHĐ8 trước đó và cao hơn 3.4-5.2 lần so với công suất năm 2024.

Công suất điện mặt trời được điều chỉnh tăng mạnh nhất, tăng 2.3-3.6 lần so với QHĐ8 trước đó (có thể là nhờ lợi thế dễ lắp đặt trong thời gian ngắn), trong khi công suất gió cũng được điều chỉnh tăng 1.2-1.7 lần. Theo VNDIRECT, tiềm năng cho một chu kỳ đầu tư mới vào năng lượng tái tạo đã xuất hiện sau một thời gian dài bế tắc do thiếu các cơ chế, chính sách rõ ràng.

Dù vậy, nhu cầu vốn có thể là trở ngại. Việt Nam sẽ cần huy động nguồn vốn rất lớn vào đầu tư nguồn điện, rơi vào khoảng 136 tỷ USD cho giai đoạn 2026-2030 và khoảng 114 tỷ USD cho giai đoạn 2031-2035, theo VNDIRECT.

Cùng điểm lại những tin tức tài chính kinh tế trong nước và quốc tế đáng chú ý diễn ra trong 24h qua trước giờ giao dịch hôm nay.

THỊ TRƯỜNG CHỨNG KHOÁN

TÀI CHÍNH NGÂN HÀNG

VĨ MÔ ĐẦU TƯ

TÀI CHÍNH THẾ GIỚI

Nhật Quang

FILI - 05:00:00 14/05/2025

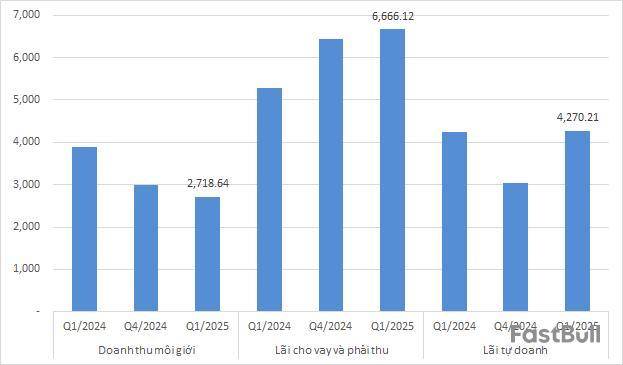

Quy mô lợi nhuận của nhóm công ty chứng khoán đạt hơn 6.2 ngàn tỷ đồng trong quý 1/2025. Trong đó, 40% nằm trong tay 3 ông lớn.

Mảng cho vay đóng góp lớn vào lợi nhuận

Theo dữ liệu của VietstockFinance, quý 1/2025, lợi nhuận của nhóm công ty chứng khoán đạt hơn 6.2 ngàn tỷ đồng. Kết quả này tăng hơn 20% so với quý trước đó song giảm nhẹ 2% so với cùng kỳ.

Đóng góp vào kết quả kinh doanh chủ yếu từ mảng cho vay. Doanh thu cho vay và phải thu quý 1/2025 đạt hơn 6.6 ngàn tỷ đồng. Nguồn thu này có xu hướng tăng dần trong giai đoạn gần đây. So với cùng kỳ, tăng 26% và tăng 3% so với quý trước.

Hoạt động tự doanh cũng đóng góp quan trọng vào kết quả kinh doanh của nhóm chứng khoán. Lãi tự doanh quý này đạt gần 4.3 ngàn tỷ đồng. Mảng tự doanh dù thu lãi tương đương cùng kỳ nhưng ghi nhận kết quả tích cực hơn quý 4 năm trước với mức tăng 40%.

Mảng môi giới có sự đi xuống rõ rệt. Doanh thu môi giới quý 1/2025 chỉ đạt 2.7 ngàn tỷ đồng, giảm 30% so với cùng kỳ và gần 10% so với quý liền trước.

Doanh thu các mảng hoạt động chính của CTCK quý 1/2025Đvt: Tỷ đồng

Thị trường chứng khoán có diễn biến đi lên trong quý 1. VN-Index tăng hơn 3% và trở lại vùng 1,300 điểm. Tuy nhiên, thanh khoản thị trường lại không mấy khả quan. Giá trị giao dịch bình quân ở sàn HOSE và HNX đạt mức 17.3 ngàn tỷ đồng/phiên, giảm 13.5% so với bình quân cả năm 2024. Thanh khoản kém đã tác động mạnh tới hoạt động môi giới. Bên cạnh đó, xu hướng giảm phí giao dịch cũng làm nguồn thu này bị thu hẹp.

Ngược chiều, quy mô hoạt động cho vay của CTCK liên tục mở rộng trong thời gian qua. Tính đến cuối quý 1, quy mô dư nợ cho vay được đẩy lên mức gần 282 ngàn tỷ đồng, tăng 13% so với đầu năm. Xét trong chu kỳ dài hơn, dư nợ cho vay toàn thị trường tạo ra chuỗi tăng 9 quý liên tiếp, bắt đầu từ quý 1/2023.

Phân nửa lợi nhuận nằm trong tay 3 ông lớn

Top 20 CTCK có lợi nhuận lớn nhất quý 1/2025Đvt: Tỷ đồngNguồn: VietstockFinance

Xét về quy mô, lợi nhuận của các CTCK đang tập trung vào tay một số ông lớn. Chứng khoán Kỹ Thương (TCBS) dẫn đầu lợi nhuận toàn nhóm với kết quả lãi sau thuế hơn 1 ngàn tỷ đồng. Ở vị trí thứ hai là Chứng khoán SSI, Công ty có kết quả lợi nhuận sau thuế gần 820 tỷ đồng. Trong top 3, Chứng khoán VPS ghi nhận lợi nhuận 730 tỷ đồng. Tổng lợi nhuận của 3 công ty kể trên đạt trên 2.5 ngàn tỷ đồng, chiếm tới hơn 40% lợi nhuận toàn nhóm.

Lợi nhuận của top 3 đang bỏ khá xa các công ty còn lại. Ở vị trí thứ 4, Chứng khoán VNDIRECT (VND) chỉ có lợi nhuận gần 380 tỷ đồng, bằng phân nửa so với VPS.

Trong khi đó, nếu xét về tăng trưởng, nhóm tăng mạnh lợi nhuận có sự góp mặt của các công ty chứng khoán cùng hệ sinh thái với ngân hàng. Trong đó có thể kể tới như Chứng khoán KAFI, Chứng khoán OCBS, Chứng khoán Asean (Aseansc), Chứng khoán VPBank (VPBankS), Chứng khoán An Bình (ABW)…

Top 20 CTCK tăng trưởng lợi nhuận cao nhất so với cùng kỳĐvt: Tỷ đồngNguồn: VietstockFinance

KAFI ghi nhận lợi nhuận quý 1 đạt gần 73 tỷ đồng, tăng 175% so với cùng kỳ. OCBS đạt lợi nhuận 4.4 tỷ đồng, tăng 156%. Công ty này đang thể hiện sự chuyển mình sau khi OCB chính thức đẩy mạnh tái cấu trúc tại công ty chứng khoán.

VPBankS cũng đạt mức tăng 93% so với cùng kỳ, thu về 280.5 tỷ đồng.

Trong điều kiện quý 1, không ít công ty phải báo lỗ. Số công ty báo lỗ trong quý 1 là 22, cải thiện nhẹ so với 24 công ty của quý trước nhưng cao hơn số 15 công ty cùng kỳ. Trong đó, mức lỗ lớn nhất thuộc về SBS. Xếp thứ 2 là Chứng khoán APEC (APS).

Các CTCK báo lỗ quý 1/2025Đvt: Tỷ đồngNguồn: VietstockFinance

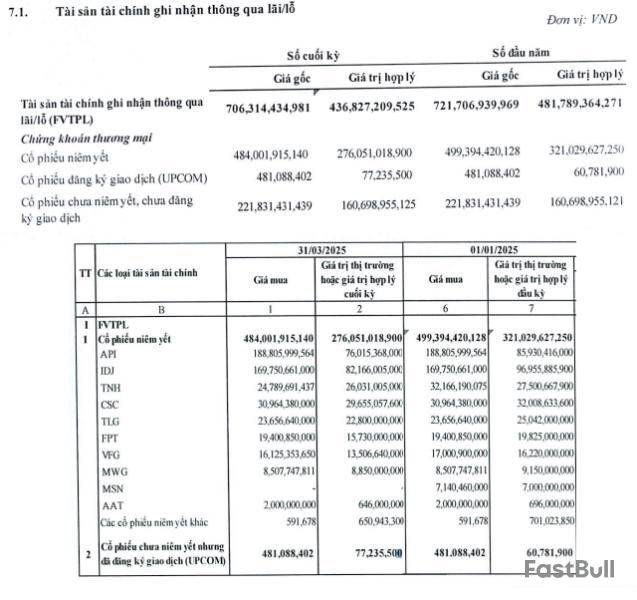

Cụ thể, SBS lỗ ròng gần 45 tỷ đồng, tăng mạnh so với mức 38 tỷ đồng cùng kỳ. Theo giải trình, trước những biến động khó lường của thị trường, doanh thu của Công ty giảm so với cùng kỳ. Đồng thời, các khoản chi phí hoạt động từ đầu tư tự doanh tăng cao dẫn đến kết quả không được như mong đợi.

Theo thuyết minh, quý 1 năm nay, Công ty đã cắt lỗ gần 4.4 triệu cp BGE (BCG Energy) với giá bán là 5,218 đồng/cp. Pha cắt lỗ này khiến SBS chịu lỗ hơn 31.4 tỷ đồng. Năm 2024, tự doanh SBS cũng đã cắt lỗ 5.4 triệu cp BCR (BCG Land) với giá bán 4,615 đồng/cp, chịu lỗ gần 19.6 tỷ đồng.

Bên cạnh đó, Công ty chốt lời gần 500 triệu đồng nhờ cổ phiếu EIB, 220 triệu đồng nhờ VND, 179 triệu đồng nhờ SSI.

Lãi/lỗ bán tài sản tài chính của SBS quý 1/2025

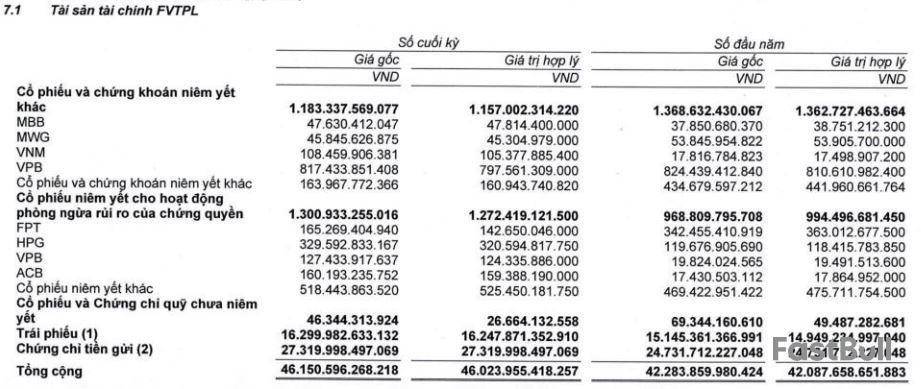

Ở trường hợp của APS, Công ty lỗ gần 25 tỷ đồng, chủ yếu do danh mục chứng khoán niêm yết giảm giá trong quý 1. Các cổ phiếu chính trong danh mục như API, IDJ, FPT, VFG đều giảm so với đầu quý.

Danh mục tài sản FVTPL của APS

Chí Kiên

FILI - 10:17:07 13/05/2025

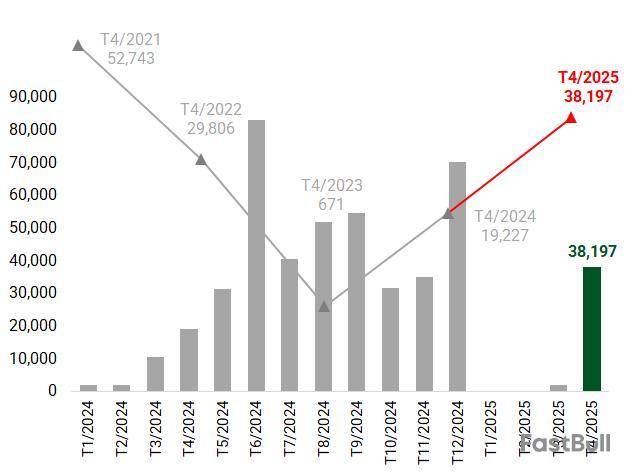

Sau giai đoạn đầu năm trầm lắng, hoạt động phát hành trái phiếu doanh nghiệp riêng lẻ đã khởi sắc trong tháng 4 với giá trị huy động đạt hơn 38 ngàn tỷ đồng, gấp đôi cùng kỳ năm ngoái.

Theo dữ liệu từ Sở Giao dịch Chứng khoán Hà Nội (HNX), ngân hàng tiếp tục là nhóm áp đảo thị trường trái phiếu doanh nghiệp tháng 4/2025, với khoảng 24.3 ngàn tỷ đồng, chiếm 64% tổng lượng vốn huy động trong tháng và gấp gần 3 lần cùng kỳ. Các nhà băng chủ yếu vay ngắn hạn từ 2-3 năm, lãi suất trung bình 5.3%/năm, tăng so với mức 3.9%/năm của tháng 4 năm ngoái.

Lũy kế 4 tháng, thị trường đã ghi nhận tổng cộng khoảng 42.4 ngàn tỷ đồng trái phiếu được phát hành (theo số liệu của HNX cập nhật đến 29/04), tăng khoảng 23%.

Tháng 4/2025 có giá trị phát hành trái phiếu cao nhất 3 năm (Đvt: tỷ đồng)

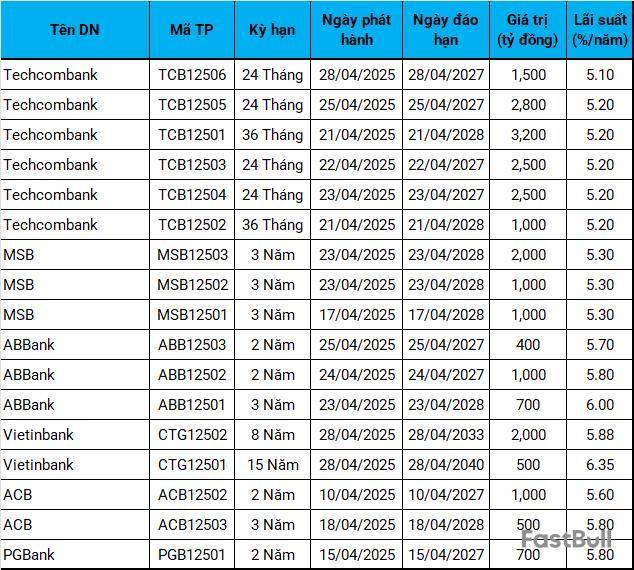

Techcombank vẫn dẫn đầu về giá trị

Techcombank tiếp tục nổi bật khi thu về tổng cộng 13.5 ngàn tỷ đồng từ trái phiếu trong những tháng đầu năm. Các lô của ngân hàng này đều có kỳ hạn 2-3 năm, lãi suất cố định từ 5.1-5.2%/năm. MSB theo sau với 4 ngàn tỷ đồng kỳ hạn 3 năm, lãi suất 5.3%/năm. Vietinbank phát hành 2 lô kỳ hạn dài 8 và 15 năm, lãi suất mỗi năm lần lượt 5.88% và 6.35%.

Một số khác như ABBank, ACB và PGBank cũng tích cực gọi vốn. Đáng chú ý, PGBank và ABBank trả lãi cao nhất, từ 5.7-6%/năm cho các trái phiếu kỳ hạn 2 năm. Riêng ACB trong 2 tháng gần nhất đã huy động tổng cộng 3 ngàn tỷ đồng.

Nhóm tài chính phi ngân hàng cũng trở lại

Ở nhóm tài chính ngoài ngân hàng, Chứng khoán Kỹ thương (TCBS) tái xuất thị trường sau gần 9 tháng với lô trái phiếu 500 tỷ đồng, kỳ hạn 3 năm, lãi suất 7.5%/năm. Mức lãi này thấp hơn so với những lô phát hành trong năm trước. Trong khi đó, vào tháng 3, Chứng khoán Rồng Việt (VDS) cũng huy động được 500 tỷ đồng với lãi suất 8.2%/năm.

Kinh doanh F88 - doanh nghiệp hoạt động trong lĩnh vực tài chính tiêu dùng - duy trì nhịp phát hành đều đặn. Trong tháng 4, Công ty tiếp tục huy động thêm 150 tỷ đồng với kỳ hạn 12 tháng, lãi suất 10.5%/năm, ngang bằng các đợt phát hành cuối năm 2024.

Nguồn: Người viết tổng hợp

Doanh nghiệp lĩnh vực nước huy động trái phiếu 20 năm

Ở khu vực còn lại, Tập đoàn Vingroup dẫn đầu khi phát hành 3 lô trái phiếu trị giá 9 ngàn tỷ đồng trong tháng 4, kỳ hạn từ 24-38 tháng với lãi suất cố định 12-12.5%/năm.

Lĩnh vực bất động sản có sự góp mặt của Tư vấn và Kinh doanh Bất động sản TCO, chủ đầu tư dự án LUMIÈRE Evergreen tại Hà Nội, với lô trái phiếu 3 ngàn tỷ đồng, kỳ hạn 12 tháng, lãi suất 8.2%/năm. Mức lãi này thấp hơn đáng kể so với mức gần 9.6%/năm mà Doanh nghiệp từng chào bán vào cuối năm ngoái.

Đáng chú ý, Truyền dẫn Nước sạch Xuân Mai - Hà Nội phát hành thành công lô trái phiếu kỳ hạn lên đến 20 năm với tổng giá trị hơn 317 tỷ đồng, lãi suất cố định 5.75%/năm. Đây là một trong những trái phiếu hiếm hoi trong lĩnh vực cấp nước có kỳ hạn dài, được bảo lãnh thanh toán bởi GuarantCo. Trước đó, vào cuối năm 2024, một doanh nghiệp cùng chung hệ sinh thái là Nước sạch Hòa Bình - Xuân Mai, cũng huy động thành công gần 875 tỷ đồng với đặc điểm tương tự.

Trong mảng ô tô, Tasco Auto huy động lô trái phiếu riêng lẻ đầu tiên trị giá 190 tỷ đồng, kỳ hạn 4 năm với lãi suất phát hành 10%/năm.

Gia tăng vi phạm nghĩa vụ trái phiếu

Bên cạnh điểm sáng về giá trị chào bán mới, thị trường cũng ghi nhận không ít vi phạm từ các tổ chức phát hành. Trong đó, nổi bật là các lô trái phiếu của Đầu tư Năng lượng Nam Phương phát hành từ năm 2021-2022 nhưng không thực hiện đầy đủ nghĩa vụ trả nợ theo các nghị quyết đã thống nhất. Tổng giá trị đang lưu hành của các lô này gần 1.5 ngàn tỷ đồng.

Một trường hợp khác là Phần mềm Diệt Virus BKAV - chủ sở hữu lô trái phiếu BKPCB2124001 - bị Chứng khoán VNDIRECT báo cáo vi phạm do không thanh toán đúng hạn, phát sinh nghĩa vụ nợ mới nhưng chưa được nhà đầu tư đồng thuận. Tổng giá trị trái phiếu đang lưu hành là hơn 163 tỷ đồng.

VNDIRECT cũng báo cáo lên cơ quan chức năng việc công ty con của Crystal Bay tăng vốn mà chưa có sự thống nhất với đại diện người sở hữu trái phiếu.

Loạt trái phiếu liên quan đến nhóm Bamboo Capital như Tracodi, BCG Land, Đầu tư và Dịch vụ HELIOS, và Đầu tư Thương mại Dịch vụ Gia Khang cũng bị báo cáo vi phạm bởi Chứng khoán Tiên Phong (TPS).

Ngoài ra, các khoản vay của Đầu tư Năng lượng Hoàng Sơn, Đầu tư Năng lượng Hoàng Sơn 2, BB Power Holdings và Novaland dù đã được gia hạn từ 15-24 tháng sau khi Nghị định 08/2023 có hiệu lực cũng không được thanh toán đầy đủ khi đến hạn mới, gây lo ngại về khả năng thực hiện nghĩa vụ của tổ chức phát hành.

Tử Kính

FILI - 09:53:45 12/05/2025

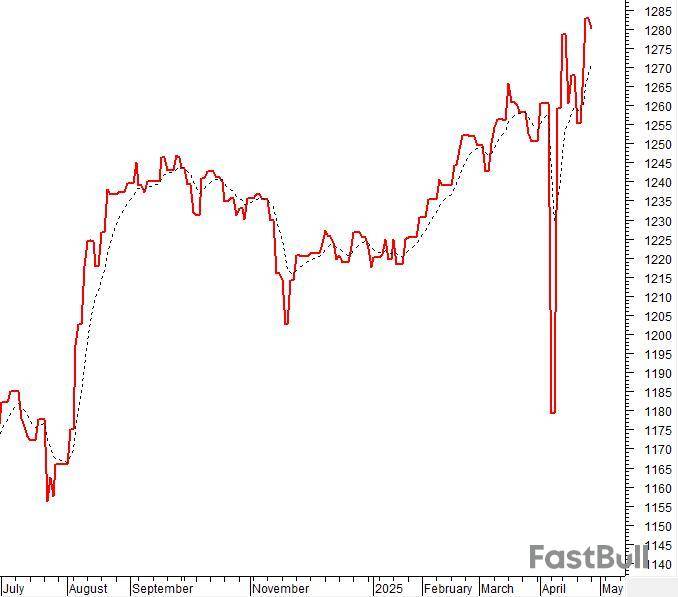

VN-Index giảm nhẹ với khối lượng giao dịch duy trì dưới mức trung bình 20 ngày cho thấy tâm lý thận trọng của nhà đầu tư vẫn đang hiện hữu. Hiện tại, vùng đỉnh cũ gần nhất được hình thành vào giữa tháng 4/2025 (tương đương 1,230 - 1,245 điểm) đang đóng vai trò là ngưỡng kháng cự ngắn hạn cho chỉ số.

Trong các phiên tới, VN-Index cần phải vượt qua ngưỡng này nếu muốn tiếp tục duy trì đà tăng. Hiện tại, chỉ báo MACD vẫn đang cho tín hiệu mua sau khi cắt lên trên Signal Line. Nếu chỉ báo này cắt lên trên ngưỡng 0 trong thời gian tới thì triển vọng ngắn hạn vẫn còn lạc quan.

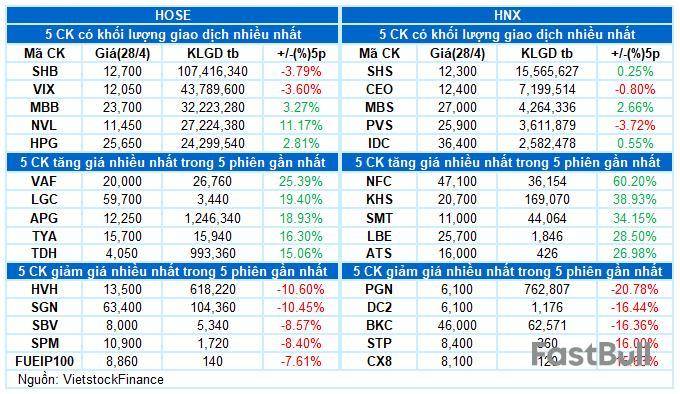

I. PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN CƠ SỞ NGÀY 28/04/2025

- Các chỉ số chính giảm nhẹ trong phiên giao dịch 28/04. VN-Index giảm 0.2%, về mức 1,226.83 điểm, HNX-Index dừng ngay dưới mốc tham chiếu, đạt 211.64 điểm.

- Thanh khoản tiếp tục suy yếu so với mức thấp của cuối tuần trước. Khối lượng khớp lệnh trên HOSE đạt hơn 576 triệu đơn vị, giảm 27%. Sàn HNX ghi nhận hơn 41 triệu cổ phiếu được khớp lệnh, giảm 28% so với phiên trước.

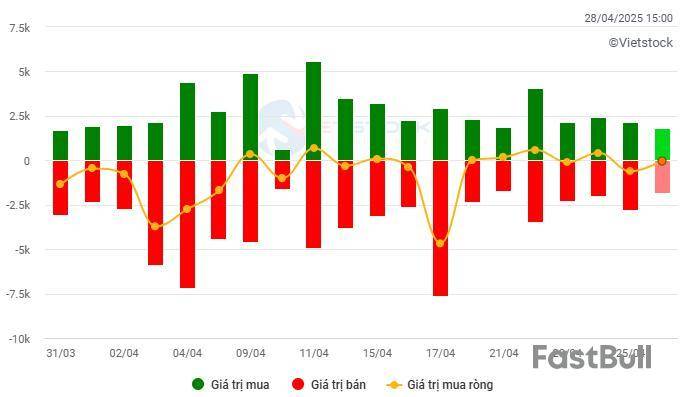

- Khối ngoại bán ròng nhẹ gần 13 tỷ đồng trên sàn HOSE, trong khi quay lại mua ròng khoảng 20 tỷ đồng trên HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

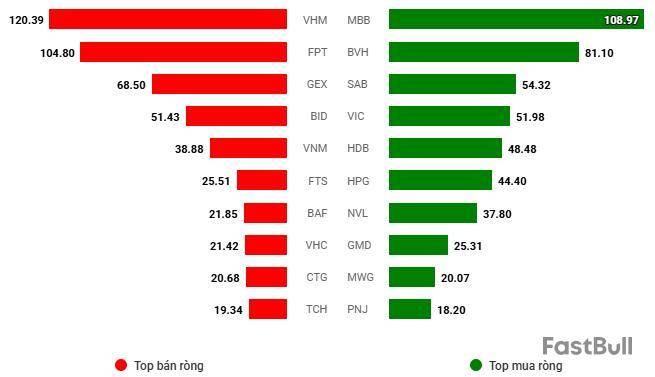

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

- Diễn biến phân hóa tiếp tục chi phối thị trường với thanh khoản suy giảm rõ rệt. Dù VN-Index giao dịch dưới mốc tham chiếu trong phần lớn thời gian nhưng lực bán không quá mạnh, chủ yếu đến từ hoạt động chốt lời ngắn hạn và động thái giảm cường độ giao dịch của nhà đầu tư trong bối cảnh thị trường chuẩn bị bước vào kỳ nghỉ lễ dài ngày. Giao dịch diễn ra khá cầm chừng với sự phân hóa rõ nét giữa các nhóm ngành và cổ phiếu. Chốt phiên 29/04, VN-Index giảm nhẹ 2.4 điểm, đóng cửa tại mốc 1,226.83 điểm.

- Xét về mức độ ảnh hưởng, VHM gây sức ép lớn khi riêng cổ phiếu này đã lấy đi đến 3.5 điểm của VN-Index. Theo sau là FPT và BID cũng khiến chỉ số giảm thêm gần 2 điểm. Trong khi đó, đáng kể ở phía ngược lại chỉ có VIC và SAB với đóng góp 1.5 điểm tăng cho chỉ số chung.

- VN30-Index giảm 0.42% trong phiên đầu tuần, xuống còn 1,311.71 điểm. Độ rộng của rổ khá cân bằng với 15 mã tăng, 13 mã giảm và 2 mã đứng giá. Ngoài VHM lao dốc mạnh hơn 6%, FPT và VJC cũng chịu áp lực bán đáng kể, mất hơn 2%. Ở phía ngược lại, SAB và SSB dẫn đầu bảng với mức tăng lần lượt 3.4% và 2.8%.

Các nhóm ngành diễn biến phân hóa. Về phía tích cực, nhóm công nghiệp là điểm sáng nổi bật nhất khi hàng loạt cổ phiếu bứt phá mạnh mẽ, bao gồm ACV (+4.42%), CII (+2.73%), VSC (+2.2%), VTP (+2.75%), HBC (+6.78%), NCT (+1.49%) và LGC tăng trần. Tuy nhiên, sắc đỏ cũng điểm ở không ít mã như VJC, CTD, SGP, VOS, VTO, BCG, HHV, VCG,…

Trái lại, nhóm công nghệ thông tin mất gần 2.5% với sức ép chính từ cổ phiếu chiếm phần lớn vốn hóa của ngành là FPT (-2.58%). Nhóm bất động sản cũng giảm hơn 1% khi sắc đỏ trải dài ở VHM (-6.1%), KDH (-1.84%), KBC (-1.32%), DXG (-2.01%), IDC (-1.89%), TCH (-3.4%), NLG (-1.61%), VPI (-2.04%) và SZC (-1.33%). Mặc dù vẫn có một số mã đi ngược xu hướng với thanh khoản nổi bật như VIC (+1.49%), VRE (+1.32%), NVL (+5.53%), HQC (+1.37%) và SIP (+1.46%).

VN-Index giảm nhẹ với khối lượng giao dịch duy trì dưới mức trung bình 20 ngày cho thấy tâm lý thận trọng của nhà đầu tư vẫn đang hiện hữu. Hiện tại, vùng đỉnh cũ gần nhất được hình thành vào giữa tháng 4/2025 (tương đương 1,230 - 1,245 điểm) đang đóng vai trò là ngưỡng kháng cự ngắn hạn cho chỉ số. Trong các phiên tới, VN-Index cần phải vượt qua ngưỡng này nếu muốn tiếp tục duy trì đà tăng. Hiện tại, chỉ báo MACD vẫn đang cho tín hiệu mua sau khi cắt lên trên Signal Line. Nếu chỉ báo này cắt lên trên ngưỡng 0 trong thời gian tới thì triển vọng ngắn hạn vẫn còn lạc quan.

II. PHÂN TÍCH XU HƯỚNG VÀ DAO ĐỘNG GIÁ

VN-Index - Vùng đỉnh cũ tháng 4/2025 đang đóng vai trò ngưỡng kháng cự ngắn hạn

VN-Index giảm nhẹ với khối lượng giao dịch duy trì dưới mức trung bình 20 ngày cho thấy tâm lý thận trọng của nhà đầu tư vẫn đang hiện hữu. Hiện tại, vùng đỉnh cũ gần nhất được hình thành vào giữa tháng 4/2025 (tương đương 1,230 - 1,245 điểm) đang đóng vai trò là ngưỡng kháng cự ngắn hạn cho chỉ số. Trong các phiên tới, VN-Index cần phải vượt qua ngưỡng này nếu muốn tiếp tục duy trì đà tăng.

Hiện tại, chỉ báo MACD vẫn đang cho tín hiệu mua sau khi cắt lên trên Signal Line. Nếu chỉ báo này cắt lên trên ngưỡng 0 trong thời gian tới thì triển vọng ngắn hạn vẫn còn lạc quan.

HNX-Index - Khối lượng giao dịch duy trì ở mức thấp

HNX-Index quay lại giảm điểm đồng thời liên tục hình thành các phiên tăng giảm xen kẽ liên tiếp trong thời gian gần đây. Thêm vào đó, khối lượng giao dịch sụt giảm dưới mức trung bình 20 ngày cho thấy tâm lý thận trọng của nhà đầu tư ngày càng gia tăng.

Hiện tại, chỉ số đã phá vỡ đáy cũ tháng 10/2023 (tương đương vùng 204-208 điểm) và đang có xu hướng tiến đến vùng kháng cự tiếp theo được hình thành vào giữa tháng 4/2025 (tương đương vùng 213-216 điểm). HNX-Index cần phá vỡ khỏi vùng này kèm theo thanh khoản có sự cải thiện nếu muốn duy trì đà tăng trong thời gian tới.

Phân tích Dòng tiền

Biến động của dòng tiền thông minh: Chỉ báo Negative Volume Index của VN-Index cắt lên trên đường EMA 20 ngày. Nếu trạng thái này tiếp tục trong phiên tới thì rủi ro sụt giảm bất ngờ (thrust down) sẽ được hạn chế.

Biến động của dòng tiền từ khối ngoại: Khối ngoại quay lại mua ròng trong phiên giao dịch ngày 28/04/2025. Nếu nhà đầu tư nước ngoài duy trì hành động này trong những phiên tới thì tình hình sẽ bớt bi quan hơn.

III. THỐNG KÊ THỊ TRƯỜNG NGÀY 28/04/2025

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock

FILI - 17:09:31 28/04/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký