Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Phố Wall cảnh báo rằng các stablecoin sinh lời có thể gây nguy hiểm cho tiền gửi ngân hàng, một tuyên bố mà các cơ quan quản lý hiện đang đặt câu hỏi trong bối cảnh các cuộc tranh luận lập pháp gay gắt.

Một cuộc chiến đang nổ ra giữa Phố Wall và ngành công nghiệp tiền điện tử về tương lai của tiền tệ. Các ngân hàng truyền thống đang gióng lên hồi chuông cảnh báo rằng stablecoin—đặc biệt là những loại có lãi suất—có thể gây ra hiện tượng rút tiền ồ ạt, nhưng các chuyên gia tài chính và cơ quan quản lý cho rằng bằng chứng cho điều này còn yếu, ít nhất là ở thời điểm hiện tại.

Cuộc tranh luận đã lên đến đỉnh điểm khi các nhà lập pháp Hoa Kỳ xem xét Đạo luật CLARITY, một dự luật về quy định tiền điện tử. Một phiên bản đề xuất được ngành ngân hàng ủng hộ sẽ cấm các stablecoin trả lãi suất, một động thái bị ngành công nghiệp tiền điện tử phản đối kịch liệt. Các ngân hàng cho rằng đây là một biện pháp bảo vệ cần thiết, trong khi những người chỉ trích gọi đó là chủ nghĩa bảo hộ.

Các tổ chức tài chính lớn cho rằng việc cho phép stablecoin tạo ra lợi nhuận có thể trực tiếp hút tiền từ hệ thống ngân hàng truyền thống. Một báo cáo nghiên cứu gần đây của Standard Chartered đã dự báo tác động đáng kể, ước tính rằng tiền gửi ngân hàng tại Mỹ có thể giảm một lượng tương đương với một phần ba tổng vốn hóa thị trường stablecoin.

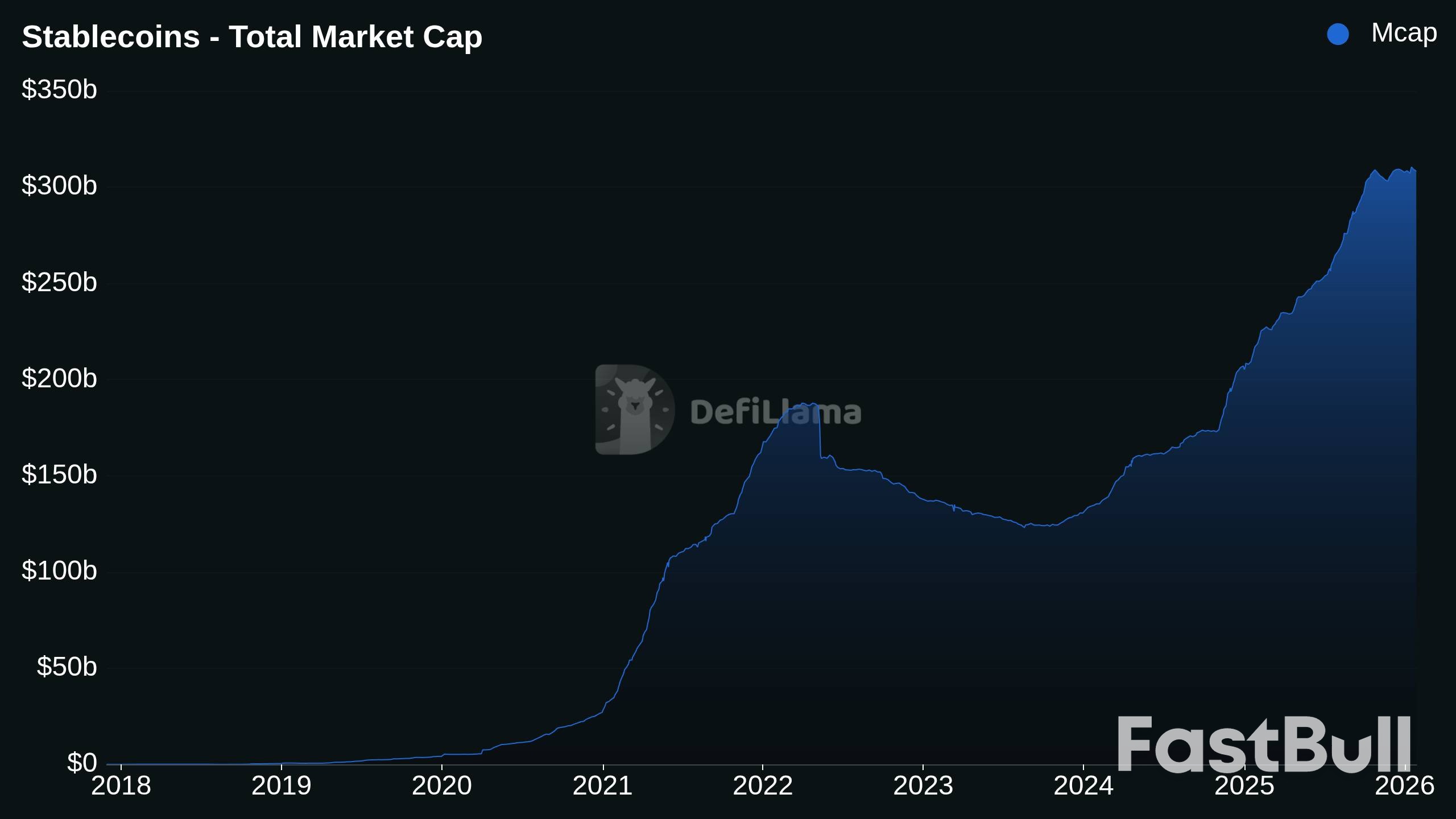

Theo DeFiLlama, thị trường stablecoin hiện được định giá ở mức 308,15 tỷ đô la, điều này cho thấy một sự hao hụt tiềm tàng đáng kể. Logic rất đơn giản: nếu tiền gửi rời khỏi ngân hàng, ngân hàng sẽ có ít vốn hơn để cho vay, điều này có thể làm giảm nguồn cung tín dụng trên toàn nền kinh tế.

Bất chấp những cảnh báo từ các ngân hàng, các chuyên gia chính sách vẫn chưa tin rằng sẽ xảy ra một cuộc khủng hoảng ngay lập tức. Aaron Klein, một chuyên gia cao cấp tại Viện Brookings, lưu ý rằng cho đến nay "có rất ít bằng chứng cho thấy stablecoin đã làm cạn kiệt tiền gửi ngân hàng". Ông giải thích rằng công dụng chính của chúng là dành cho các hoạt động liên quan đến tiền điện tử và như một phương tiện lưu trữ giá trị ở các quốc gia có tiền tệ biến động mạnh.

Các cơ quan quản lý châu Âu dường như đồng ý với quan điểm này. Một đại diện từ Cơ quan Ngân hàng châu Âu (EBA) cho biết, do việc sử dụng stablecoin của người tiêu dùng tại EU còn thấp, nên cơ quan này không nhận thấy rủi ro hiện tại về việc thay thế tiền tệ hoặc rút vốn ồ ạt.

Tuy nhiên, cả Klein và EBA đều thừa nhận điều này có thể thay đổi. Klein nhấn mạnh rằng cốt lõi lập luận của ngành ngân hàng là hướng tới tương lai: "nếu stablecoin phát triển mạnh như những người ủng hộ chúng tuyên bố, thì điều đó có thể dẫn đến sự sụt giảm tiền gửi ngân hàng."

EBA cũng cảnh báo rằng việc gia tăng đáng kể việc sử dụng stablecoin có thể dẫn đến "rủi ro ổn định tài chính", bao gồm các kịch bản rút tiền ồ ạt khỏi ngân hàng, các vấn đề pháp lý xuyên biên giới và những thách thức về quy định. Tuy nhiên, đại diện của EBA làm rõ rằng "không dự đoán được sự chuyển dịch lớn từ các tài sản định giá bằng euro sang stablecoin được hỗ trợ bằng đô la Mỹ" trong EU.

Một quan chức từ một tổ chức ngân hàng trung ương lớn của EU đã đưa ra một quan điểm lạc quan hơn, cho rằng các stablecoin dựa trên đồng euro được quản lý chặt chẽ và các khoản tiền gửi được mã hóa có thể thực sự tăng cường "quyền tự chủ chiến lược" của châu Âu bằng cách giảm sự phụ thuộc vào các giải pháp thay thế nước ngoài.

Ngành công nghiệp tiền điện tử bác bỏ những lo ngại của các ngân hàng là vô căn cứ và phản cạnh tranh. Jeremy Allaire, CEO của công ty phát hành stablecoin Circle, gọi ý tưởng về việc người dân ồ ạt rút tiền khỏi ngân hàng do stablecoin gây ra là "hoàn toàn vô lý" trong một cuộc thảo luận tại Diễn đàn Kinh tế Thế giới. Ông lập luận rằng mặc dù lợi suất có thể giúp "thu hút khách hàng", nhưng chúng không đủ mạnh để làm suy yếu chính sách tiền tệ.

Colin Butler, người đứng đầu bộ phận thị trường tại Mega Matrix, cảnh báo rằng việc cấm lợi suất đối với các stablecoin tuân thủ quy định sẽ chỉ đẩy dòng vốn ra nước ngoài, vượt ra ngoài tầm kiểm soát của các cơ quan quản lý Hoa Kỳ, cuối cùng dẫn đến việc không bảo vệ được hệ thống tài chính.

Anthony Scaramucci, người sáng lập SkyBridge Capital, đưa ra một đánh giá thẳng thắn hơn, cho rằng các ngân hàng đơn giản là "không muốn cạnh tranh với các nhà phát hành stablecoin, vì vậy họ đang ngăn chặn lợi nhuận."

Ông chỉ ra Trung Quốc như một ví dụ điển hình về một đối thủ cạnh tranh toàn cầu đang đi theo hướng ngược lại. Vào tháng Giêng, Ngân hàng Nhân dân Trung Quốc đã cho phép các ngân hàng thương mại trả lãi cho tiền gửi nhân dân tệ kỹ thuật số. Scaramucci lập luận rằng điều này mang lại cho Trung Quốc lợi thế cạnh tranh.

"Trong khi đó, Trung Quốc đang phát hành trái phiếu có kỳ hạn," ông nói. "Vậy theo các bạn, các nước đang phát triển sẽ chọn hệ thống đường sắt nào, có kỳ hạn hay không có kỳ hạn?"

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

Đăng nhập

Đăng ký