Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Lợi nhuận bật tăng, cổ phiếu vật liệu vào sóng?

Giá vật liệu xây dựng tăng mạnh trong quý II/2025 giúp nhiều doanh nghiệp ngành xi măng, đá, cát, sỏi cải thiện biên lợi nhuận và thoát lỗ, dù sản lượng chưa bứt phá. Triển vọng toàn ngành được nâng đỡ bởi dòng vốn đầu tư công giải ngân tích cực và nhu cầu hạ tầng tăng cao.

Giá vật liệu đầu vào như xi măng, đá, cát, sỏi leo thang trở lại không chỉ tạo lực đẩy cho doanh thu, mà còn giúp nhiều doanh nghiệp vật liệu xây dựng lật ngược thế cờ. Từ cảnh thua lỗ kéo dài, nhiều cái tên từng "đuối sức" nay đã có lãi, đánh dấu bước chuyển quan trọng trong chu kỳ phục hồi ngành xây dựng.

Biên lợi nhuận gộp bật tăng, doanh nghiệp vật liệu dần thoát đáy

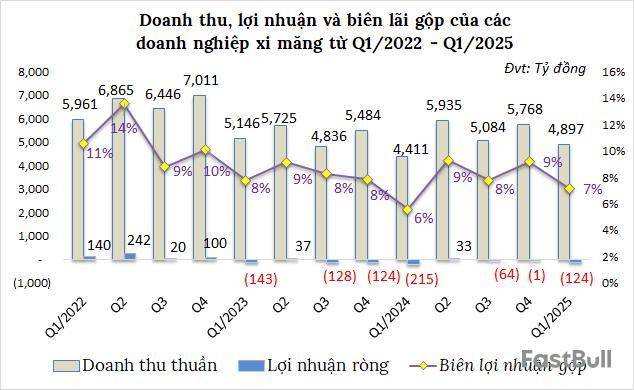

Quý II/2025 chứng kiến sự cải thiện rõ rệt trong hiệu quả kinh doanh của các doanh nghiệp vật liệu xây dựng. Nhờ giá bán xi măng, cát, đá, sỏi tăng mạnh, nhiều doanh nghiệp đã lần đầu tiên sau nhiều quý kéo được biên lợi nhuận gộp lên mức cao vượt trung bình nhiều năm, dù sản lượng tiêu thụ không tăng đáng kể.

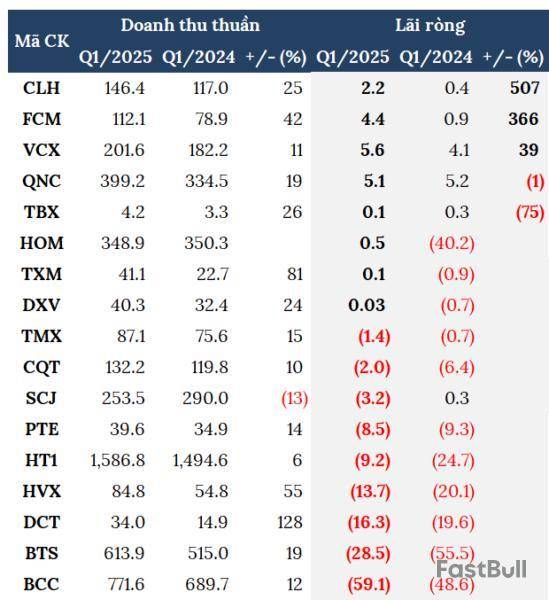

Tại Xi măng Hà Tiên (HT1), tỷ suất lợi nhuận gộp đạt 14% – mức cao nhất kể từ quý III/2021, kéo lợi nhuận ròng tăng vọt 85% lên 128 tỷ đồng dù doanh thu gần như đi ngang. Nhiều doanh nghiệp xi măng khác như Vicem Bút Sơn (BTS), Vicem Hoàng Mai (HOM), Xi măng Sài Sơn (SCJ) dù doanh thu giảm nhưng vẫn ghi nhận lợi nhuận nhờ cắt giảm mạnh chi phí và cải thiện giá vốn. BTS là ví dụ điển hình khi từ chỗ lỗ 96 tỷ đồng cùng kỳ năm trước đã thu hẹp lỗ nửa đầu năm xuống còn hơn 16 tỷ đồng, nhờ biên lợi nhuận gộp tăng từ 1,2% lên 7,7%.

Tổng công ty Xi măng Việt Nam (Vicem) cũng đảo chiều ngoạn mục, báo lãi hơn 1,3 tỷ đồng, thay vì khoản lỗ 811 tỷ đồng cùng kỳ. Dù ngành xi măng vẫn phải đối mặt với áp lực dư cung, kết quả tích cực cho thấy nỗ lực xoay trục và cơ cấu lại chi phí đã bước đầu phát huy tác dụng.

Trong khi đó, nhóm doanh nghiệp đá xây dựng ghi nhận tăng trưởng vượt trội nhờ nhu cầu từ các công trình hạ tầng. Hóa An (DHA) tăng trưởng 69% lợi nhuận ròng, trong khi Đá Núi Nhỏ (NNC) – “ngôi vương” biên lợi nhuận gộp – đạt tỷ suất trên 60% doanh thu, cao hơn đáng kể so với cùng kỳ. Biên Hòa VLB dù giữ biên lãi gộp ổn định quanh mức 28%, nhưng lợi nhuận sau thuế vẫn tăng 44% nhờ mở rộng sản lượng và tận dụng lợi thế địa lý gần các dự án trọng điểm.

Dòng vốn công mở đường tăng trưởng

Bộ Xây dựng ghi nhận thị trường vật liệu xây dựng nửa đầu năm 2025 có nhiều tín hiệu phục hồi. Tuy nhiên, giá vật liệu tiếp tục neo cao khiến chi phí đầu vào trở thành rào cản chính cho các doanh nghiệp xây dựng, trong bối cảnh một số loại vật liệu khan hiếm đã ảnh hưởng đến tiến độ dự án.

Tuy vậy, đầu tư công được kỳ vọng trở thành động lực tăng trưởng trung hạn cho toàn ngành. Ước tính đến hết tháng 6/2025, vốn đầu tư công giải ngân đạt hơn 268.000 tỷ đồng, tương đương 32,5% kế hoạch – mức cao nhất nhiều năm trở lại đây. Đây là tín hiệu cho thấy dư địa tăng trưởng còn rộng mở, đặc biệt với các doanh nghiệp có năng lực cung ứng vật liệu ở gần các dự án hạ tầng trọng điểm.

Trường hợp của VLB là minh chứng tiêu biểu. Với lợi thế sở hữu mỏ đá lớn gần sân bay Long Thành và cao tốc Biên Hòa – Vũng Tàu, VLB được kỳ vọng hưởng lợi mạnh từ dòng vốn đầu tư công, với sản lượng và lợi nhuận dự báo tăng lần lượt 10% và 20% trong năm nay.

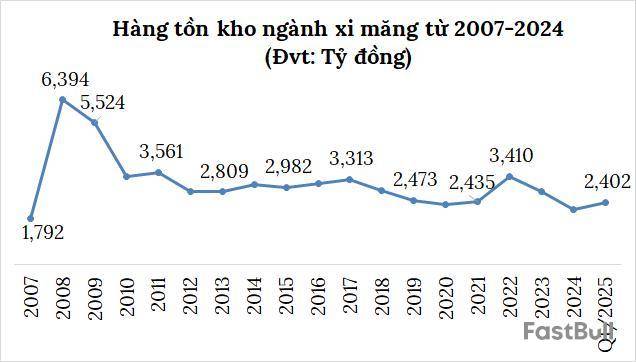

Về ngành xi măng, triển vọng phục hồi được củng cố nhờ bất động sản trong nước khởi sắc và nỗ lực mở rộng xuất khẩu sang các thị trường mới nổi. Dù công suất toàn ngành gia tăng do hai nhà máy mới đưa vào vận hành từ năm 2024, các chuyên gia vẫn đánh giá giai đoạn 2025 – 2026 là thời điểm vàng để xi măng Việt Nam khẳng định vị thế trong chuỗi cung ứng vật liệu toàn cầu.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký