Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Họp báo RBA

Họp báo RBA Đức: Xuất khẩu MoM (Điều chỉnh theo mùa) (Tháng 10)

Đức: Xuất khẩu MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Mỹ: Chỉ số lạc quan của các doanh nghiệp nhỏ NFIB (Điều chỉnh theo mùa) (Tháng 11)

Mỹ: Chỉ số lạc quan của các doanh nghiệp nhỏ NFIB (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Mexico: Lạm phát 12 tháng (CPI) (Tháng 11)

Mexico: Lạm phát 12 tháng (CPI) (Tháng 11)T:--

D: --

T: --

Mexico: CPI lõi YoY (Tháng 11)T:--

D: --

T: --

Mexico: PPI YoY (Tháng 11)T:--

D: --

T: --

Mỹ: Doanh thu bán lẻ hàng tuần của Johnson Redbook YoYT:--

D: --

T: --

Mỹ: Cơ hội việc làm JOLTS (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Trung Quốc Đại Lục: Cung tiền M1 YoY (Tháng 11)

Trung Quốc Đại Lục: Cung tiền M1 YoY (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Cung tiền M0 YoY (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Cung tiền M2 YoY (Tháng 11)--

D: --

T: --

Mỹ: Dự báo triển vọng dầu thô ngắn hạn trong năm nay của EIA (Tháng 12)T:--

D: --

T: --

Mỹ: Dự báo sản lượng khí thiên nhiên trong năm tới của EIA (Tháng 12)T:--

D: --

T: --

Mỹ: Dự báo sản lượng dầu thô ngắn hạn trong năm tới của EIA (Tháng 12)T:--

D: --

T: --

Triển vọng năng lượng ngắn hạn hàng tháng của EIA Mỹ: Lợi suất trung bình đấu giá trái phiếu kho bạc kỳ hạn 10 nămT:--

D: --

T: --

Mỹ: Tồn trữ xăng dầu hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ dầu thô hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ dầu thô hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ sản phẩm chưng cất hàng tuần APIT:--

D: --

T: --

Hàn Quốc: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 11)

Hàn Quốc: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Nhật Bản: Chỉ số tâm lý Tankan của Reuters đối với các nhà phi sản xuất (Tháng 12)

Nhật Bản: Chỉ số tâm lý Tankan của Reuters đối với các nhà phi sản xuất (Tháng 12)T:--

D: --

T: --

Nhật Bản: Chỉ số tâm lý Tankan của Reuters đối với các nhà sản xuất (Tháng 12)T:--

D: --

T: --

Nhật Bản: PPI MoM (Tháng 11)T:--

D: --

T: --

Nhật Bản: Chỉ số giá hàng hóa doanh nghiệp MoM (Tháng 11)T:--

D: --

T: --

Nhật Bản: Chỉ số giá hàng hóa doanh nghiệp YoY (Tháng 11)T:--

D: --

T: --

Trung Quốc Đại Lục: CPI YoY (Tháng 11)T:--

D: --

T: --

Trung Quốc Đại Lục: PPI YoY (Tháng 11)T:--

D: --

T: --

Trung Quốc Đại Lục: CPI MoM (Tháng 11)T:--

D: --

T: --

Indonesia: Doanh số bán lẻ YoY (Tháng 10)

Indonesia: Doanh số bán lẻ YoY (Tháng 10)T:--

D: --

T: --

Ý: Giá trị sản xuất công nghiệp YoY (Điều chỉnh theo mùa) (Tháng 10)

Ý: Giá trị sản xuất công nghiệp YoY (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Ý: Lợi suất trung bình đấu giá trái phiếu kho bạc BOT kỳ hạn 12 tháng--

D: --

T: --

Thống đốc BOE Bailey phát biểu

Thống đốc BOE Bailey phát biểu Chủ tịch ECB Lagarde phát biểu

Chủ tịch ECB Lagarde phát biểu Nam Phi: Doanh số bán lẻ YoY (Tháng 10)

Nam Phi: Doanh số bán lẻ YoY (Tháng 10)--

D: --

T: --

Brazil: Chỉ số Lạm phát IPCA YoY (Tháng 11)

Brazil: Chỉ số Lạm phát IPCA YoY (Tháng 11)--

D: --

T: --

Brazil: CPI YoY (Tháng 11)--

D: --

T: --

Mỹ: Chỉ số hoạt động thế chấp MBA WoW--

D: --

T: --

Mỹ: Chỉ số chi phí lao động QoQ (Quý 3)--

D: --

T: --

Canada: Mục tiêu lãi suất qua đêm

Canada: Mục tiêu lãi suất qua đêm--

D: --

T: --

Báo cáo chính sách tiền tệ của BOC Mỹ: Biến động Tồn trữ xăng dầu hàng tuần EIA--

D: --

T: --

Mỹ: Dự báo nhu cầu hàng tuần của EIA theo sản lượng dầu thô--

D: --

T: --

Mỹ: Biến động Tồn trữ dầu thô hàng tuần EIA Cushing, Oklahoma--

D: --

T: --

Mỹ: Biến động Dự trữ dầu thô hàng tuần EIA--

D: --

T: --

Mỹ: Biến động nhập khẩu dầu thô hàng tuần EIA--

D: --

T: --

Mỹ: Tồn trữ dầu đốt hàng tuần EIA--

D: --

T: --

Mỹ: Dự báo lãi suất quỹ Liên bang-Thời gian dài (Quý 4)--

D: --

T: --

Mỹ: Dự báo lãi suất quỹ liên bang-Năm đầu tiên (Quý 4)--

D: --

T: --

Mỹ: Dự báo lãi suất quỹ Liên bang-Năm thứ hai (Quý 4)--

D: --

T: --

Mỹ: Mức sàn lãi suất FOMC (Lãi suất Repo nghịch đảo qua đêm)--

D: --

T: --

Mỹ: Cân đối ngân sách (Tháng 11)--

D: --

T: --

Mỹ: Trần lãi suất FOMC (Tỷ lệ dự trữ vượt mức)--

D: --

T: --

Mỹ: Lãi suất dự trữ vượt mức--

D: --

T: --

Mỹ: Dự báo lãi suất quỹ Liên bang hiện nay (Quý 4)--

D: --

T: --

Mỹ: Mục tiêu lãi suất quỹ Liên bang--

D: --

T: --

Mỹ: Dự báo lãi suất quỹ Liên bang-Năm thứ 3 (Quý 4)--

D: --

T: --

Cục Dự trữ Liên bang công bố quyết định lãi suất và tuyên bố chính sách tiền tệ Họp báo FOMC Brazil: Lãi suất mục tiêu Selic--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở RICS 3 tháng (Tháng 11)--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Lịch chốt quyền nhận cổ tức bằng tiền của 6 doanh nghiệp

Thêm 6 doanh nghiệp niêm yết thông báo chốt quyền trả cổ tức bằng tiền

1. CTCP Vận tải Biển Việt Nam (Mã: VOS)

Ngày đăng ký cuối cùng: 19/9/2025

Tỷ lệ cổ tức năm 2024: 11% (1.100 đồng/cổ phiếu)

Ngày thanh toán: 10/10/2025

2. CTCP Dầu nhờn PV OIL (Mã: PVO)

Ngày đăng ký cuối cùng: 22/9/2025

Tỷ lệ cổ tức năm 2024: 1% (100 đồng/cổ phiếu)

Ngày thanh toán: 17/10/2025

3. CTCP Xây lắp Thành An 96 (Mã: TAL)

Ngày đăng ký cuối cùng: 25/9/2025

Tỷ lệ cổ tức năm 2024: 14,16% (1.416 đồng/cổ phiếu)

Ngày thanh toán: 16/10/2025

4. CTCP Cấp nước và Môi trường đô thị Đồng Tháp (Mã: DWS)

Ngày đăng ký cuối cùng: 26/9/2025

Tỷ lệ cổ tức năm 2024: 6,5% (650 đồng/cổ phiếu)

Ngày thanh toán: 10/10/2025

5. CTCP Vận tải và Dịch vụ Hàng hóa Hà Nội (Mã: HHN)

Ngày đăng ký cuối cùng: 29/9/2025

Tỷ lệ cổ tức năm 2024: 3% (300 đồng/cổ phiếu)

Ngày thanh toán: 29/10/2025

6. CTCP Văn hóa Tân Bình (Mã: ALT)

Ngày đăng ký cuối cùng: 30/9/2025

Tỷ lệ cổ tức năm 2024: 6% (600 đồng/cổ phiếu)

Ngày thanh toán: 21/10/2025

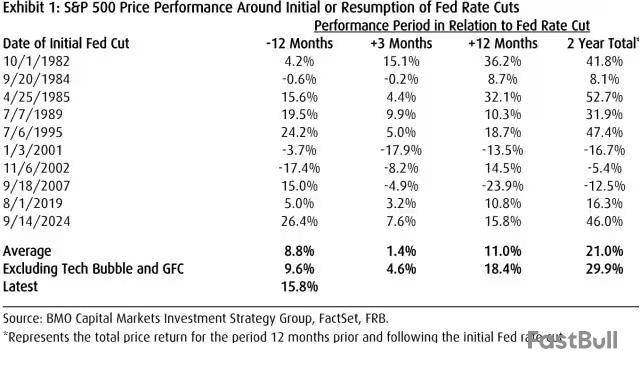

Khi Cục Dự trữ Liên bang Mỹ (Fed) chuẩn bị cắt giảm lãi suất lần đầu tiên sau 9 tháng, câu hỏi lớn đang được đặt ra: Liệu động thái này sẽ hỗ trợ hay làm đảo ngược đà tăng của thị trường chứng khoán?

Lịch sử cho thấy cổ phiếu Mỹ thường tăng ngay sau đợt cắt giảm lãi suất ban đầu, cũng như trong 12 đến 24 tháng tiếp theo. Kể từ năm 1982, S&P 500 đã mang lại lợi nhuận dương trong 12 tháng sau những đợt cắt giảm lãi suất đầu tiên trong 8 trên 10 chu kỳ gần đây, với mức tăng trung bình gần 11%, theo dữ liệu được tổng hợp bởi BMO Capital Markets (xem bảng bên dưới).

Hiệu suất của S&P 500 quanh đợt giảm lãi suất lần đầu

Tuy nhiên, hiệu suất thị trường chứng khoán biến động rất lớn giữa các chu kỳ - từ mức giảm 23.9% năm 2007 đến mức tăng 36.2% năm 1982. Brian Belski, Chiến lược gia đầu tư trưởng tại BMO Capital Markets, giải thích rằng sự khác biệt này phụ thuộc rất lớn vào bối cảnh kinh tế vĩ mô tại thời điểm cắt giảm.

"Trong các chu kỳ mà việc cắt giảm lãi suất giúp kéo dài sự mở rộng kinh tế và duy trì lợi nhuận doanh nghiệp theo xu hướng đi lên, cổ phiếu thường hoạt động khá tốt", ông Belski nhận định trong báo cáo gửi khách hàng trong tuần trước. "Tuy nhiên, trong các chu kỳ mà kích thích tiền tệ không thể ngăn chặn sự suy thoái kinh tế như năm 2001 và 2007, cổ phiếu ghi nhận những khoản lỗ đáng kể trong năm tiếp theo”.

Belski và nhóm của ông đánh giá điều kiện kinh tế hiện tại thuộc nhóm tích cực, với thị trường lao động vẫn tương đối ổn định, tăng trưởng GDP trên xu hướng và lợi nhuận vững chắc từ các công ty vốn hóa lớn trên S&P 500.

Tuy nhiên, nhiều chuyên gia khác có cái nhìn thận trọng hơn. Dữ liệu kinh tế mới nhất cho thấy số lượng đơn xin trợ cấp thất nghiệp lần đầu đã tăng lên mức cao nhất kể từ năm 2021, cùng với việc điều chỉnh giảm tăng trưởng việc làm - những dấu hiệu cho thấy thị trường lao động có thể đang suy yếu nhanh hơn dự kiến.

Mặc dù điều đó dường như hỗ trợ vững chắc cho trường hợp Fed nới lỏng trong tuần này, bối cảnh lạm phát lại kể một câu chuyện khác. Tuần trước, cả báo cáo giá sản xuất (PPI) và giá tiêu dùng (CPI) tháng 8 đều cho thấy lạm phát vẫn ở mức cao hơn nhiều so với mục tiêu 2% của Fed. Điều đó đã đặt các nhà hoạch định chính sách vào một tình thế khó khăn khi họ dường như sẵn sàng giảm lãi suất chính sách 25 điểm cơ bản xuống phạm vi 4-4.25% trong ngày 17/09 (giờ Mỹ).

Đó là lý do tại sao các nhà đầu tư tập trung không chỉ vào quyết định chính sách bản thân, mà còn vào cuộc họp báo của Chủ tịch Fed Jerome Powell và Bản tóm tắt Dự báo Kinh tế được cập nhật, đáng lưu ý nhất là biểu đồ dot-plot – biểu đồ cho thấy kỳ vọng lãi suất của các nhà hoạch định chính sách vào cuối năm nay và trong năm 2026.

David Bianco, Giám đốc đầu tư khu vực Châu Mỹ tại DWS nhận định các nhà đầu tư đang chờ ông Powell giải thích tại sao Fed sẵn sàng bỏ qua lạm phát vẫn còn cao hơn mục tiêu để tiến hành cắt giảm lãi suất. Ông cho rằng Fed có thể biện minh quyết định này bằng sự cân bằng giữa rủi ro lạm phát cao hơn một chút và rủi ro của thị trường lao động đang yếu đi.

"Nhưng tôi nghĩ có nhiều tác hại hơn đối với nền kinh tế Mỹ trong dài hạn nếu lạm phát tăng tốc hoặc duy trì ở mức cao, so với một cuộc suy thoái nhẹ", ông Bianco nói thêm trong cuộc phỏng vấn với MarketWatch.

Chỉ ba tháng trước, các nhà hoạch định chính sách dự đoán tỷ lệ thất nghiệp sẽ tăng lên 4.5% vào cuối năm và trong năm 2026, trước khi giảm xuống 4.4% vào năm 2027. Đến tháng 8, tỷ lệ thất nghiệp thực tế là 4.3%, theo Cục Thống kê Lao động Mỹ.

"Chính những thay đổi trong tỷ lệ thất nghiệp trong Bản tóm tắt Dự báo Kinh tế sẽ là tín hiệu lớn nhất đối với thị trường tài chính trong ngày 17/09", Tony Rodriguez, Trưởng bộ phận chiến lược thu nhập cố định tại Nuveen, nói.

"Nếu các nhà đầu tư thấy mức tăng trong tỷ lệ thất nghiệp đó cho cuối năm 2026 và 2027, điều đó sẽ hỗ trợ cho nhận định rằng [rằng] có lẽ họ cần tăng dự kiến số lần cắt giảm của Fed cho năm tới bởi vì Fed đang di chuyển nhiều hơn theo hướng kỳ vọng thêm sự yếu kém kinh tế sẽ đòi hỏi một số hỗ trợ tiền tệ”, ông Rodriguez chia sẻ với MarketWatch qua điện thoại.

Kỳ vọng và thực tế

Một yếu tố quan trọng có thể gây biến động lớn cho thị trường chứng khoán trong tuần này là sự khác biệt giữa kỳ vọng của nhà đầu tư và dự báo chính thức của Fed về lộ trình cắt giảm lãi suất trong tương lai.

Alicia Levine, Trưởng bộ phận chiến lược đầu tư và cổ phiếu tại BNY Wealth, cảnh báo rằng biểu đồ dot-plot có thể cho thấy thị trường đang quá lạc quan về số lần cắt giảm trong tương lai. Nếu Fed dự báo ít đợt cắt giảm hơn so với kỳ vọng hiện tại của thị trường, điều này có thể gây ra biến động lớn cho cổ phiếu.

Hiện tại, theo dữ liệu từ công cụ FedWatch của CME, các nhà giao dịch tương lai đang đặt cược vào kịch bản Fed sẽ cắt giảm lãi suất 2-3 lần trước khi kết thúc năm 2025, và tiếp tục với 3-4 đợt cắt giảm nữa trong năm 2026. Nếu dự báo chính thức của Fed trong cuộc họp tới thể hiện một lộ trình thận trọng hơn nhiều, thị trường có thể phản ứng mạnh và tiêu cực.

"Mối lo ngại là thị trường có thể đang đi trước quá xa, trong khi chúng ta đang chứng kiến sự suy giảm trong thị trường lao động mà không biết liệu đó có phải là dấu hiệu của vấn đề nghiêm trọng hơn trong tương lai không", Levine chia sẻ với MarketWatch. Bà nhấn mạnh: "Tôi không nghĩ Fed sẽ ưu tiên kiểm soát lạm phát hơn việc hỗ trợ một thị trường lao động đang yếu đi”.

Mặc dù thị trường chứng khoán có phiên giảm điểm vào thứ Sáu, các chỉ số chính vẫn ghi nhận một tuần tăng điểm mạnh mẽ. S&P 500, Dow Jones và Nasdaq Composite đều tăng, được thúc đẩy chủ yếu bởi đà tăng của các công ty công nghệ vốn hóa lớn như Oracle và Alphabet (công ty mẹ của Google).

S&P 500 tăng 1.6% trong tuần, trong khi Dow Jones tăng gần 1% và Nasdaq Composite tăng hơn 2%, theo dữ liệu FactSet.

Với thị trường đang ở quanh mức kỷ lục, các nhà đầu tư đang tranh luận liệu định giá cao có thể khiến chúng đặc biệt dễ bị tổn thương trước biến động liên quan đến Fed trong tuần này hay không.

Nhưng Levine nói bà nghĩ rằng chứng khoán ở mức cao nhất mọi thời đại không nhất thiết có nghĩa là thị trường đang bong bóng, vì ước tính lợi nhuận cũng đang tăng cao.

Theo số liệu gần nhất, chỉ số S&P 500 đang giao dịch ở mức P/E dự phóng (forward P/E) 21.8 - cao hơn mức trung bình lịch sử. Tuy nhiên, điều quan trọng cần lưu ý là lợi nhuận doanh nghiệp cũng đang trong xu hướng tăng mạnh.

Dự báo cho thấy S&P 500 sẽ đạt mức tăng trưởng lợi nhuận 7.6% trong quý 3/2025 so với cùng kỳ năm trước. Nếu dự báo này trở thành hiện thực, đây sẽ là quý thứ 9 liên tiếp các công ty trong chỉ số này ghi nhận tăng trưởng lợi nhuận, theo dữ liệu từ FactSet.

Alicia Levine từ BNY Wealth nhấn mạnh tầm quan trọng của xu hướng lợi nhuận này: "Khi Fed cắt giảm lãi suất trong bối cảnh dự báo lợi nhuận doanh nghiệp đang tăng, đây thường là tín hiệu rất tích cực cho thị trường chứng khoán."

Vũ Hạo (Theo MarketWatch)

FiLi - 11:11:00 15/09/2025

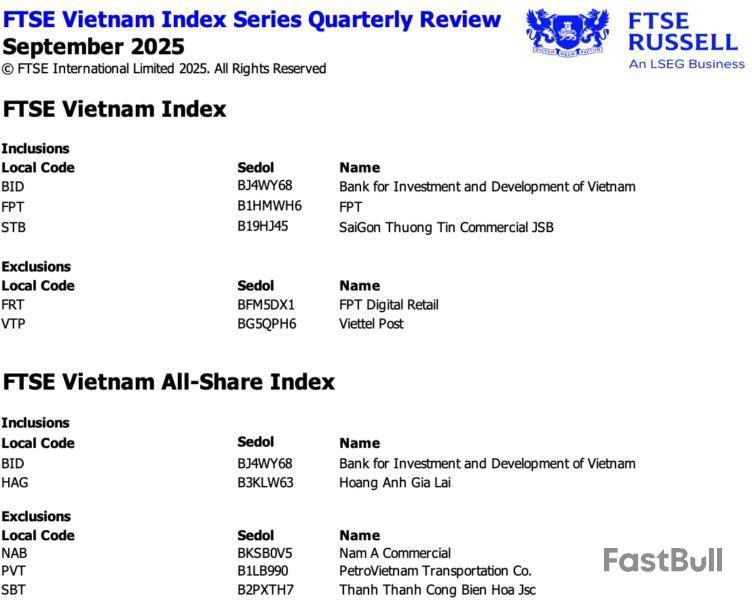

Chiều 05/09/2025, FTSE Russell công bố danh mục cổ phiếu thành phần trong kỳ review quý 3/2025 của 2 rổ chỉ số FTSE Vietnam Index và FTSE Vietnam All-Share.

Theo đó, chỉ số FTSE Vietnam Index bổ sung 3 mã cổ phiếu là BID, FPT, và STB. Chiều ngược lại, loại ra FRT và VTP.

BID là 1 trong 2 mã cũng được thêm vào rổ FTSE Vietnam All-Share Index, bên cạnh HAG. Trong khi đó, rổ All-Share loại ra NAB, PVT và SBT.

Danh mục mới sẽ có hiệu lực sau giờ đóng cửa phiên giao dịch thứ Sáu (26/09) và chính thức được giao dịch từ thứ Hai tuần sau đó (29/09).

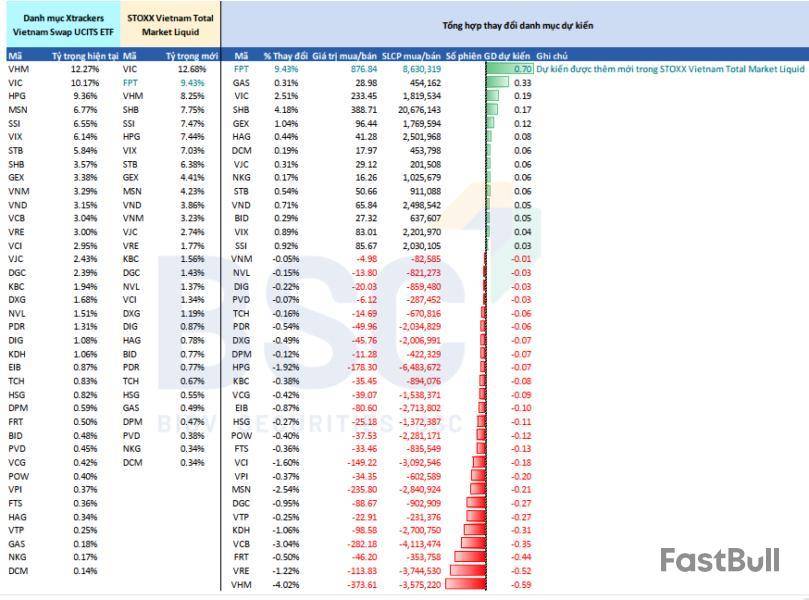

Diễn biến đáng chú ý, FTSE Vietnam Index không còn là chỉ số tham chiếu của quỹ FTSE Vietnam ETF (FTSE ETF).

Theo công ty quản lý tài sản DWS, quỹ FTSE ETF với quy mô 352 triệu USD sẽ đổi tên thành "Xtrackers Vietnam Swap UCITS ETF", và chuyển chỉ số tham chiếu từ FTSE Vietnam Index sang STOXX Vietnam Total Market Liquid.

Chỉ số STOXX Vietnam Total Market Liquid sẽ trải qua kỳ review định kỳ vào tháng 3 và tháng 9 hàng năm. Theo DWS, việc thay đổi này nhằm cải thiện tính thanh khoản so với chỉ số trước đây. Giai đoạn chuyển tiếp kéo dài từ 17/07 đến 16/10, trong đó danh mục có thể được tái cơ cấu dần qua các giao dịch hoán đổi trên cả hai chỉ số.

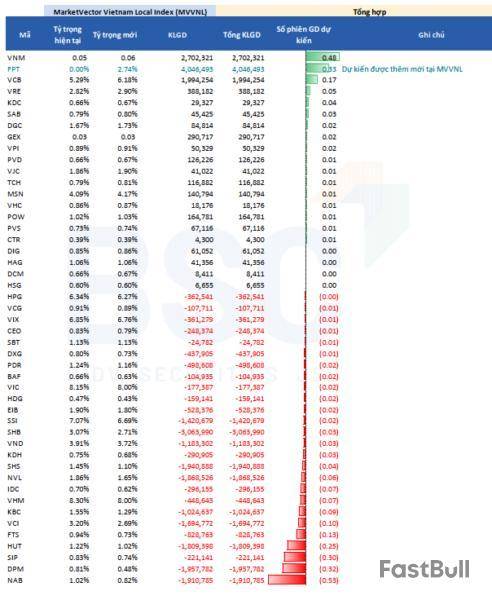

Sáng ngày 13/09, MarketVector sẽ công bố danh mục MarketVector Vietnam Local Index (chỉ số tham chiếu của VNM ETF).

Châu An

FILI - 06:53:58 06/09/2025

Theo thông tin từ BSC Research, quỹ FTSE Vietnam ETF quy mô 352 triệu USD sẽ đổi tên và chuyển chỉ số tham chiếu sang chỉ số STOXX Vietnam Total Market Liquid.

Theo công ty quản lý tài sản DWS, quỹ FTSE ETF sẽ đổi tên từ "Xtrackers FTSE Vietnam Swap UCITS ETF" thành "Xtrackers Vietnam Swap UCITS ETF", đồng thời chuyển từ chỉ số FTSE Vietnam Index sang STOXX Vietnam Total Market Liquid. Chỉ số STOXX Vietnam Total Market Liquid sẽ trải qua kỳ review định kỳ vào tháng 3 và tháng 9 hàng năm. Theo DWS, việc thay đổi này nhằm cải thiện tính thanh khoản so với chỉ số trước đây.

Giai đoạn chuyển tiếp kéo dài từ 17/07 đến 16/10, trong đó danh mục có thể được tái cơ cấu dần qua các giao dịch hoán đổi trên cả hai chỉ số.

Theo dự báo của BSC Research dựa trên dữ liệu cuối tháng 8, FPT sẽ là cổ phiếu được mua nhiều nhất với khối lượng mua dự kiến lên đến 8.6 triệu cổ phiếu, chiếm tỷ lệ 0.7% danh mục.

Bên cạnh FPT, SHB cũng được mua thêm với khối lượng lớn 20.7 triệu cổ phiếu. Các mã HAG, SSI, VIX và VND đều được bổ sung với khối lượng dưới 2 triệu cổ phiếu mỗi mã.

Ở chiều ngược lại, ETF sẽ bán ra HPG với khối lượng lớn nhất 6.5 triệu cổ phiếu. Theo sau là VCB với 4.1 triệu cổ phiếu, VRE với 3.7 triệu cổ phiếu, VHM với 3.6 triệu cổ phiếu và KDH với 2.7 triệu cổ phiếu.

Dự báo danh mục quỹ FTSE ETF mới

Trong khi đó, quỹ VanEck Vector Vietnam ETF (VNM ETF) dự kiến công bố kết quả cơ cấu vào rạng sáng 13/9. BSC Research dự báo quỹ này cũng sẽ thêm mới FPT với khối lượng 4 triệu cổ phiếu. Đồng thời, VNM ETF sẽ mua thêm VNM với 2.7 triệu cổ phiếu và VCB với 2 triệu cổ phiếu. Ngược lại, quỹ sẽ bán ra SHB với 3.1 triệu cổ phiếu, DPM với 2 triệu cổ phiếu và NAB với 1.9 triệu cổ phiếu.

Dự báo danh mục VNM ETF

Vũ Hạo

FiLi - 09:57:38 04/09/2025

Ban lãnh đạo Schroders, từ thế hệ cũ đến những người mới, vẫn kiên định với mục tiêu tự mình đối đầu các ông lớn ngành quản lý quỹ, bất chấp sự chênh lệch rõ rệt về quy mô.

Theo nhận định của Philip Augar, cựu lãnh đạo cấp cao của Schroders, đồng thời là tác giả cuốn “Cái chết của chủ nghĩa tư bản quý tộc” (The Death of Gentlemanly Capitalism) viết về các ngân hàng thương mại Anh nhận đinh: “Quản lý tài sản không đòi hỏi nhiều vốn như ngân hàng đầu tư, vì vậy các công ty quản lý tài sản độc lập vẫn có thể tồn tại và phát triển, bất kể quy mô ra sao”.

Một cựu lãnh đạo cấp cao khác của Schroders, người từng gắn bó với công ty sau thương vụ bán ngân hàng, cũng thẳng thắn bác bỏ ý tưởng rút lui, cho rằng nhu cầu về những lựa chọn đầu tư rủi ro cao, lợi nhuận hấp dẫn để thay thế các quỹ chỉ số vẫn còn rất lớn.

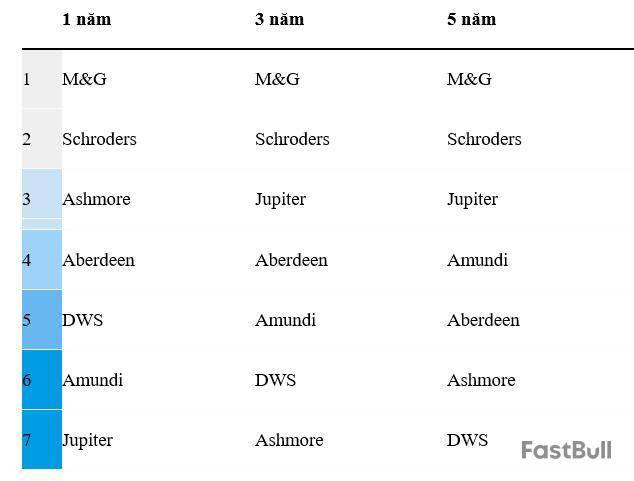

Hiện tại, hơn một nửa tổng tài sản của Schroders được phân bổ vào mảng thị trường công khai, và các quỹ của họ vẫn giữ được thành tích khá ổn định. Tuy nhiên, gần đây tỷ lệ tài sản vượt chuẩn tham chiếu trong 3 năm liên tiếp đã giảm xuống dưới mục tiêu tối thiểu 60%, một phần do tác động kéo dài từ cuộc xung đột tại Ukraine và cú sốc lạm phát đầu năm 2022.

Hiệu suất các quỹ Schroders suy giảm

Nguồn: Báo cáo thường niên 2024 của công ty

Oldfield thẳng thắn chia sẻ tại sự kiện Funds Congress ở London hồi tháng 2, một trong những lần xuất hiện công khai đầu tiên trên cương vị CEO: “Tôi thật sự không có phương án B nào ngoài việc tiếp tục là nhà quản lý tài sản chủ động”. Ông cũng bày tỏ sự không hài lòng khi ngành quỹ ngày càng rơi vào lối tư duy cực đoan giữa “thụ động đối đầu chủ động”, trong khi theo ông, một danh mục đầu tư hiệu quả cần sự kết hợp hài hòa của cả hai trường phái.

Vị CEO 54 tuổi này đã không ngừng đi khắp các thị trường lớn để thuyết phục nhà đầu tư về chiến lược phát triển mới mà ông công bố hồi tháng 3, trong đó cam kết cắt giảm 150 triệu bảng chi phí thường niên. Oldfield cũng mạnh tay tinh giản bộ máy lãnh đạo, giảm từ 22 xuống còn 9 thành viên, đồng thời chiêu mộ một cựu lãnh đạo ngân hàng tư nhân của JPMorgan Chase & Co. để dẫn dắt mảng tài sản cá nhân của Schroders.

Trong các cuộc gặp gỡ cổ đông, Oldfield nhấn mạnh kế hoạch của mình không phải là cuộc cách mạng, mà là nỗ lực đưa công ty trở lại quỹ đạo tăng trưởng lợi nhuận bền vững. Tuy nhiên, đợt tăng giá cổ phiếu ban đầu đã nhanh chóng bị xóa sạch khi xuất hiện nghi ngại về khả năng cắt giảm chi phí mà không làm mất lòng khách hàng, cộng thêm cú sốc thuế quan từ phía Tổng thống Donald Trump hồi tháng 4 càng khiến tình hình thêm khó khăn. Sau đó, giá cổ phiếu đã phục hồi trở lại cùng xu hướng thị trường khi tổng thống Mỹ tạm dừng các đe dọa.

Nick Train, đại diện cho 1 trong 10 cổ đông lớn nhất của Schroders, nhận xét trên podcast tháng 6 rằng công ty này sở hữu “thương hiệu tốt nhất” và “hoạt động đa dạng nhất” trong số các công ty quản lý quỹ Anh bị định giá thấp. Ông ví von: “Nếu có một viên ngọc trong đống bụi của ngành quản lý quỹ Anh, với chúng tôi đó là Schroders”.

Tuy nhiên, ông cũng thẳng thắn thừa nhận: “Chúng tôi đã nắm giữ Schroders quá lâu. Đó không phải là thương vụ đầu tư thành công và tôi lấy làm tiếc về điều đó”.

Nhiều ý kiến cho rằng điểm sáng lớn nhất của Schroders hiện nay nằm ở mảng quản lý tài sản cá nhân, chủ yếu do Cazenove Capital, một “dòng dõi quý tộc” khác tại London, đảm trách. Dù đội ngũ nhân sự của Schroders ngày nay không còn giữ vẻ hào nhoáng như thời ngân hàng thương mại, nhưng mảng tài sản cá nhân vẫn phảng phất dấu ấn truyền thống khi cà vạt và nhẫn dấu từng là quy chuẩn không thể thiếu.

Oldfield đang tận dụng di sản này để quảng bá dịch vụ tới các gia đình giàu có nhất nước Anh, đặt mục tiêu tăng trưởng từ 5% đến 7% và tìm kiếm các thương vụ mua lại quy mô nhỏ. Mảng này cũng có khả năng thu hút sự chú ý của Phố Wall, nhất là sau thành công của Morgan Stanley trên thị trường. Đáng chú ý, Cazenove Capital từng thuộc về ngân hàng đầu tư Cazenove danh tiếng, trước khi được JPMorgan mua lại khoảng 15 năm trước.

Theo nhà phân tích Johann Scholtz của Morningstar, đối tác tiềm năng nhất để mua lại Schroders sẽ là một ngân hàng hoặc công ty quản lý tài sản lớn của Mỹ muốn mở rộng quy mô và chuyên môn tại thị trường châu Âu. Đặc biệt, trong bối cảnh ông Trump trở lại Nhà Trắng, sức hút của thị trường “lục địa già” càng tăng lên với giới đầu tư quốc tế.

Ngoài ra, không ít ý kiến cho rằng các ngân hàng, công ty bảo hiểm và quỹ đầu tư tư nhân đến từ châu Âu hoặc châu Á cũng có thể nhắm tới Schroders. Hai đối thủ lớn tại Pháp và Đức, Amundi và DWS Group, hiện cũng đang ráo riết tìm kiếm các thương vụ mua lại.

“Trước đây, chúng tôi từng tin chắc gia đình sẽ không bao giờ bán đi di sản này. Giờ thì chúng tôi không còn tin điều đó nữa”.

Cuộc săn lùng lợi nhuận cao và nguồn phí ổn định cũng đã đưa Schroders vào “cơn sốt” thị trường tư nhân, nơi BlackRock tận dụng lợi thế cổ phiếu giá trị cao để thâu tóm nhà cho vay trực tiếp HPS.

Dù bị chỉ trích vì chưa đạt mục tiêu mở rộng tài sản thay thế, 3/4 khoản đầu tư vào thị trường tư nhân của Schroders vẫn vượt chuẩn tham chiếu trong vòng 5 năm, theo Jefferies.

Ở chiều ngược lại, mảng đầu tư cổ phiếu truyền thống lại chịu sức ép khi khách hàng chuyển dịch sang các chiến lược trái phiếu ít sinh lời hơn. Giống như nhiều đối thủ, Oldfield đang lên kế hoạch phát triển thêm các quỹ ETF chủ động, loại hình rẻ hơn quỹ tương hỗ truyền thống nhưng vẫn có biên lợi nhuận cao hơn so với các quỹ chỉ số thụ động.

Nhà phân tích Angeliki Bairaktari của JPMorgan nhận định, dù thị trường tư nhân là điểm sáng, hiệu suất tổng thể của Schroders trong quý 1/2025 vẫn mờ nhạt do dòng vốn rút khỏi cổ phiếu và các chiến lược đa tài sản.

Các quỹ Schroders vượt trội so với đối thủ châu Âu

Tài sản thuộc nhóm 25% hiệu suất hàng đầu trong nhóm so sánh

Dù phải đối mặt với những thách thức tương tự như các đối thủ châu Âu, Schroders vẫn thể hiện sự vượt trội rõ rệt, theo nghiên cứu của UBS Group AG. Đáng chú ý, ngân hàng này dự báo trong vòng 5 năm tới, sẽ có khoảng 1,200 tỷ EUR (tương đương 1,400 tỷ USD) được rót vào thị trường chứng khoán châu Âu khi dòng vốn đầu tư chuyển dịch từ Mỹ sang. Trong bối cảnh lo ngại về chiến tranh và nguy cơ suy thoái kinh tế gia tăng, sức hút của các nhà quản lý quỹ chủ động, những người biết tận dụng biến động thị trường, càng trở nên mạnh mẽ hơn.

Schroders - Di sản trăm năm giữa lòng London hiện đại

Được Johann Heinrich Schroder sáng lập từ năm 1804, Schroders là một trong những biểu tượng cuối cùng còn sót lại của một London tài chính mà ngày nay khó ai nhận ra so với 2 thế kỷ trước. Công ty này đã vượt qua hàng loạt tên tuổi lẫy lừng như SG Warburg, Morgan Grenfell hay Kleinwort Benson, và hiện chỉ còn Rothschild có thể sánh ngang, dù bản thân Rothschild cũng đã mang đậm dấu ấn Pháp.

Johann Heinrich Schroder

Khởi đầu là một ngân hàng, Schroders đã cho ra đời quỹ đầu tư đầu tiên vào năm 1924 và 23 năm sau đó, công ty đã ký hợp đồng với khách hàng hưu trí đầu tiên tại Anh là Đài truyền hình BBC. Năm 1959, Schroders chính thức lên sàn Sở giao dịch chứng khoán London và trong nhiều thập kỷ tiếp theo, không ngừng mở rộng hoạt động ra các thị trường lớn như Hồng Kông, Tokyo, Thụy Sĩ, Brazil, Australia cùng nhiều quốc gia khác.

Nhớ lại thời kỳ vàng son, Augar kể: “Ngày ấy, các gia đình cạnh tranh với nhau rất quý tộc. Cạnh tranh dựa nhiều vào các mối quan hệ hơn là giá cả, thậm chí còn hơn cả chất lượng tư vấn”. Tuy nhiên, tinh thần đó giờ đây gần như đã biến mất khỏi London và cả Schroders.

Làn sóng cải cách tự do hóa tài chính năm 1986, được gọi là cuộc “Big Bang”, đã làm rung chuyển giới tài chính London, mở cửa cho các ông lớn đến từ New York. Từ đó, vốn trở thành yếu tố quyết định, thay thế hoàn toàn vai trò của các mối quan hệ.

Schroders từ lâu luôn thận trọng với mô hình tích hợp của Phố Wall và chọn đi theo con đường tương tự như Rothschild, chủ yếu tập trung vào lĩnh vực tư vấn. Tuy nhiên, đến thập niên 1990, dưới sự dẫn dắt của CEO Win Bischoff - người sau này trở thành Chủ tịch Citi - Schroders đã bước vào cuộc đua xây dựng một ngân hàng đầu tư toàn cầu.

Cuối thập kỷ ấy, ban lãnh đạo Schroders nhận ra rằng muốn thành công trong lĩnh vực này cần nguồn vốn lớn hơn nhiều so với khả năng huy động của một ngân hàng gia đình. Vì thế, họ quyết định bán mảng ngân hàng, một quyết định mà Augar người từng điều hành mảng môi giới vẫn còn nhớ rõ. Những tên tuổi như Warburg, Morgan Grenfell và Kleinwort cũng đã lần lượt rút lui khỏi cuộc chơi.

Rothschild là ngoại lệ hiếm hoi, khi ngân hàng Anh - Pháp này vẫn giữ vững vị trí hàng đầu trong lĩnh vực tư vấn M&A. Trong khi đó, Schroders lại hưởng lợi lớn từ việc rút khỏi mảng ngân hàng đầu tư. Sau khi bán mảng này với giá 1.3 tỷ bảng vào thời kỳ ngành ngân hàng bùng nổ, Schroders đã tránh được cơn bão tài chính năm 2008. Đà tăng trưởng kéo dài của thị trường chứng khoán cũng góp phần giúp công ty thăng hoa, với giá cổ phiếu tăng hơn 3 lần từ thời điểm công bố thương vụ đến đỉnh cao năm 2021.

Năm 2018, khi trụ sở mới sang trọng của Schroders được khánh thành, Nữ hoàng Elizabeth II đã đích thân cắt băng, đánh dấu một cột mốc lịch sử cho di sản trăm năm của gia tộc Schroder giữa lòng London hiện đại.

Sóng gió dồn dập với Schroders

Những năm gần đây, Schroders liên tục gặp khó khăn khi làn sóng nhà đầu tư đổ xô vào các quỹ thụ động giá rẻ, khiến vị thế của công ty bị lung lay đáng kể.

Ngay sau khi nhậm chức CEO vào tháng 11, Oldfield đã tiến hành tái cấu trúc mạnh mẽ: cắt giảm hàng trăm vị trí việc làm và đóng cửa 10% số quỹ hoạt động. Những thay đổi này đã khiến nhiều nhân viên lo lắng về tương lai, đồng thời không ít quản lý quỹ cũng quyết định rời khỏi công ty.

Giám đốc Đầu tư Johanna Kyrklund cho rằng: “Việc thay đổi nhân sự ở các nhà quản lý danh mục là điều tích cực vì sẽ mang lại những ý tưởng mới”. Bà nhấn mạnh thêm, suốt hơn một thập kỷ qua, Schroders hầu như không có biến động về nhân sự, thậm chí còn quá ổn định, và công ty không phụ thuộc vào bất kỳ “ngôi sao” nào.

Trên thị trường, nhiều phương án cải tổ được đưa ra bàn luận. Các nhà phân tích của Deutsche Bank AG đề xuất Schroders nên bán mảng quỹ tương hỗ và thị trường tư nhân để dồn lực đầu tư cho mảng tài sản cá nhân. Tuy nhiên, lãnh đạo công ty đã bác bỏ ý tưởng này, khi Oldfield khẳng định các mảng hoạt động của Schroders có sự bổ trợ tự nhiên cho nhau.

Một lựa chọn khác là học theo Rothschild, đưa công ty rời sàn chứng khoán nếu cảm thấy giá trị doanh nghiệp chưa được phản ánh đúng, theo nhận định của Scholtz (Morningstar). Dù vậy, nhiều người thân cận với Schroders cho rằng khả năng này khó xảy ra.

Phương án cuối cùng được nhắc đến là tăng cường đầu tư vào các quỹ chủ động và tiến hành thâu tóm đối thủ. Cựu CEO Peter Harrison từng cân nhắc mua lại M&G Plc nhưng phải từ bỏ vì mức giá quá cao, và với định giá hiện tại của Schroders, kịch bản này càng khó khả thi.

Dù tương lai thế nào, vai trò của gia đình Schroder vẫn giữ vị trí then chốt trong công ty. Leonie Schroder và Claire Fitzalan Howard, hai người con gái của Bruno và George, đều là thành viên hội đồng quản trị. Philip Mallinckrodt, người thân cuối cùng giữ vị trí điều hành tại Schroders, đã rời ban lãnh đạo từ năm 2020, bên cạnh đó còn có một số thành viên cấp cao khác là anh chị em của Mallinckrodt.

Theo báo cáo thường niên của Schroders, thông qua cơ chế mua lại cổ phiếu, tỷ lệ sở hữu của gia đình có thể tăng lên tối đa 47.93%.

Những người từng làm việc cùng Leonie nhận xét cô là người thân thiện, chuyên nghiệp và điềm đạm. Tuy nhiên, việc cô gia nhập hội đồng quản trị từng bị tổ chức tư vấn cổ đông Glass Lewis đặt dấu hỏi về kinh nghiệm ngành của một giám đốc kiêm nhà điều hành quỹ từ thiện như Leonie, liệu có đủ sức để thách thức ban điều hành hay không.

Phía Schroders cho biết, hội đồng quản trị của công ty luôn có 2 thành viên liên kết với gia đình suốt 40 năm qua, và “sự hiện diện này giúp gắn kết lợi ích, củng cố tư duy dài hạn cho công ty”.

Với Leonie, người đôi khi đại diện Schroders ra nước ngoài, mục tiêu cuối cùng lại rất giản dị. Trong một video quảng bá công ty tới các văn phòng gia đình, hậu duệ của Johann Heinrich chia sẻ: Vai trò của mình là người gìn giữ tài sản chính của gia đình, “cố gắng để mọi thứ tốt hơn nếu có thể, và cố gắng không làm hỏng chúng trên đường đi”.

Quốc An (Theo Bloomberg)

FILI - 18:00:00 14/07/2025

Chứng khoán tháng 7: Dự báo VN-Index dao động dưới 1.300 điểm

Trong ngắn hạn, áp lực bán ròng của khối ngoại có khả năng sẽ duy trì.

Khó khăn và biến động của thị trường chứng khoán vẫn tiếp tục trong tháng 7/2024; nhưng kỳ vọng sẽ có các yếu tố thuận lợi và mục tiêu chỉ số cuối năm không thay đổi.

Khối ngoại đã bán ròng 16,7 nghìn tỷ đồng/657 triệu USD giá trị cổ phiếu trên sàn HSX trong tháng 6/2024, đạt mức cao nhất trong 14 tháng bán ròng liên tiếp kể từ tháng 4/2023 (trừ một khoảng nghỉ ngắn vào tháng 1/2024). Tháng 6/2024 là tháng có mức bán ròng mạnh nhất của khối ngoại tại sàn HSX.

Bên cạnh việc phải đối mặt với dòng tiền toàn cầu rút khỏi các thị trường mới nổi và cận biên do tăng trưởng vượt trội của kinh tế Mỹ, làn sóng đổ xô vào cổ phiếu công nghệ theo sự bùng nổ của trí tuệ nhân tạo (AI), các rủi ro địa chính trị toàn cầu, thị trường chứng khoán Việt Nam cũng phải đối mặt với việc các quỹ ETF tập trung vào Việt Nam bị rút ròng mạnh.

Mặc dù rủi ro địa chính trị và dòng tiền đổ vào cổ phiếu công nghệ có khả năng sẽ tiếp tục, nền kinh tế Mỹ có khả năng sẽ chậm lại và các nền kinh tế khác trên thế giới có khả năng sẽ bắt kịp. Mặc dù lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) ở mức cao như trước đợt bong bóng dotcom năm 2000 và cuộc khủng hoảng tài chính toàn cầu năm 2008, song nền kinh tế vẫn rất mạnh mẽ và khả năng rơi vào suy thoái khó xảy ra như lo ngại.

Trong cuộc họp FOMC gần đây nhất vào ngày 11 và 12/06/2024, Fed duy trì đánh giá rằng nền kinh tế Mỹ tiếp tục mở rộng với tốc độ vững chắc. Tuy nhiên, Fed cũng duy trì dự báo rằng nền kinh tế Mỹ sẽ trải qua giai đoạn giảm tốc trong thời gian tới, từ tăng trưởng GDP ở mức 3,1% trong năm 2023 xuống còn 2,1% n/n trong năm 2024, 2,0% n/n trong giai đoạn 2025-2026 và 1,8% ở giai đoạn sau đó.

Dữ liệu dự báo được tổng hợp bởi Bloomberg cũng cho thấy nền kinh tế Mỹ được dự báo tăng trưởng GDP sẽ giảm tốc xuống còn 1,6% n/n trong quý IV/2024. Trong khi đó, Nhật Bản được dự báo sẽ tăng trưởng GDP dương trở lại, đạt 0,8% n/n trong quý III/2024 sau khi trải qua suy thoái trong nửa đầu năm 2024. Khu vực Châu Á (ngoại trừ Nhật Bản) dự kiến sẽ duy trì mức tăng trưởng ổn định ở mức 4,6-4,7% trong 2 năm tới và khu vực Eurozone dự kiến sẽ tiếp tục tăng tốc hơn để đạt mức tăng trưởng 1,3-1,5% n/n vào năm tới.

Chúng tôi kỳ vọng việc Fed thực hiện đợt cắt giảm lãi suất đầu tiên, khả năng cao vào giữa nửa cuối năm 2024, phát tín hiệu cho thấy mức tăng trưởng vượt trội của kinh tế Mỹ sẽ đủ yếu và bắt đầu tăng trưởng hài hòa hơn trên toàn cầu, từ đó thu hút dòng tiền trở lại các thị trường mới nổi và cận biên như Việt Nam.

Đợt rút ròng mạnh mẽ gần đây tại các quỹ ETF tập trung vào Việt Nam là do: (1) Blackrock bất ngờ thông báo giải thể quỹ iShare Frontier và Select EM ETF vào ngày 07/06/2024, trong đó Việt Nam là thị trường có tỷ trọng lớn nhất; và (2) nhà đầu tư chốt lời. Tuy nhiên, chúng tôi dự báo áp lực rút ròng sẽ giảm bớt trong những tuần tới vì:

Sau quá trình rút ròng liên tục, tính đến ngày 26/06/2024, tỷ trọng của Việt Nam trong quỹ ETF đã giảm xuống chỉ còn 5,5% từ mức 27%, và tổng giá trị tài sản đang được quản lý (AUM) của danh mục đầu tư của quỹ ETF đã giảm xuống còn 335 triệu USD từ 425 triệu USD tính đến cuối tháng 5/2024, cho thấy chỉ còn khoảng 18 triệu USD giá trị cổ phiếu.

Dòng tiền hút ròng và rút ròng của khối ngoại ở các quỹ ETF tập trung vào Việt Nam chiếm phần lớn dòng vốn nước ngoài đổ vào thị trường chứng khoán Việt Nam trong 2 năm qua. Chúng tôi ước tính khoảng 1,19 tỷ USD đã đổ vào các quỹ ETF chính (bao gồm Fubon FTSE Vietnam ETF, DWS Xtrackers FTSE Vietnam Swap UCITS ETF, DCVFM VNDiamond ETF, DCVFM VN30 ETF, VanEck Vietnam ETF và SSIAM VNFin Lead ETF) trong giai đoạn tháng 5/2022 – tháng 3/2023, nhằm mục đích “bắt đáy” thị trường Việt Nam sau sự sụt giảm của thị trường trái phiếu và khủng hoảng thanh khoản trong thị trường bất động sản. Và khi VN-Index tăng 40% so với mức đáy vào cuối năm 2022, nhiều nhà đầu tư đã chốt lời, rút ròng khoảng 879 triệu USD từ các quỹ ETF này trong khoảng tháng 4/2023 – tháng 6/2024. Do đó, chúng tôi dự đoán chỉ còn chưa đến 400 triệu USD để rút ròng.

Trong ngắn hạn, áp lực bán ròng của khối ngoại có khả năng sẽ duy trì. Nhưng chúng tôi kỳ vọng áp lực này sẽ dần giảm bớt từ giữa nửa cuối năm 2024. Hơn nữa, chúng tôi nhận thấy những tiến triển vững chắc đang được thực hiện trong việc loại bỏ yêu cầu ký quỹ trước giao dịch (pre-funding), đây là rào cản cuối cùng để Việt Nam được nâng hạng lên thị trường mới nổi bởi FTSE.

Ủy ban Chứng khoán Nhà nước (SSC) hiện đang chuẩn bị công bố và lấy ý kiến công khai về phiên bản thứ 2 của dự thảo Thông tư (phiên bản thứ 1 là vào tháng 3/2024), mà chúng tôi dự kiến sẽ là phiên bản cuối cùng, để thay đổi nhiều quy định liên quan đến pre-funding. Do đó, chúng tôi kỳ vọng yêu cầu pre-funding sẽ được chính thức loại bỏ vào quý III/2024 và FTSE sẽ nâng hạng Việt Nam lên thị trường mới nổi vào tháng 9/2025 theo kịch bản cơ sở của chúng tôi, hoặc vào tháng 3/2025 theo kịch bản tích cực nhất. Chúng tôi kỳ vọng dòng tiền khối ngoại sẽ đổ vào Việt Nam trong khoảng 6-12 tháng trước sự kiện này.

Tóm lại, kỳ vọng dòng tiền bán ròng của khối ngoại sẽ dần giảm bớt trong những tháng tới và sẽ mua ròng trở lại từ giữa nửa cuối năm 2024 và lợi nhuận doanh nghiệp cũng sẽ tăng tốc trở lại trong nửa cuối năm. Vì vậy chúng tôi duy trì mục tiêu chỉ số VN-Index ở mức 1.420 điểm vào cuối năm như đã dự báo trước đây.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký