Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Pháp: Lợi suất trung bình đấu giá trái phiếu kho bạc OAT kỳ hạn 10 năm

Pháp: Lợi suất trung bình đấu giá trái phiếu kho bạc OAT kỳ hạn 10 nămT:--

D: --

T: --

Khu vực Đồng Euro: Doanh số bán lẻ YoY (Tháng 10)

Khu vực Đồng Euro: Doanh số bán lẻ YoY (Tháng 10)T:--

D: --

T: --

Brazil: GDP YoY (Quý 3)

Brazil: GDP YoY (Quý 3)T:--

D: --

T: --

Mỹ: Cắt giảm việc làm của hãng Challenger (Tháng 11)

Mỹ: Cắt giảm việc làm của hãng Challenger (Tháng 11)T:--

D: --

T: --

Mỹ: Cắt giảm việc làm của hãng Challenger MoM (Tháng 11)T:--

D: --

T: --

Mỹ: Cắt giảm việc làm của hãng Challenger YoY (Tháng 11)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu trung bình 4 tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu hàng tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp liên tục hàng tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Canada: Ivey PMI (Điều chỉnh theo mùa) (Tháng 11)

Canada: Ivey PMI (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: Ivey PMI (Không điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Mỹ: Đơn đặt hàng hàng hóa lâu bền phi quốc phòng (Đã sửa đổi) MoM (Trừ máy bay) (Điều chỉnh theo mùa) (Tháng 9)T:--

D: --

Mỹ: Đơn đặt hàng nhà máy MoM (Trừ vận tải) (Tháng 9)T:--

D: --

T: --

Mỹ: Đơn đặt hàng nhà máy MoM (Tháng 9)T:--

D: --

T: --

Mỹ: Đơn đặt hàng nhà máy MoM (Trừ quốc phòng) (Tháng 9)T:--

D: --

T: --

Mỹ: Biến động Tồn trữ khí thiên nhiên hàng tuần EIAT:--

D: --

T: --

Ả Rập Saudi: Sản lượng dầu thôT:--

D: --

T: --

Mỹ: Lượng trái phiếu Kho bạc mà các ngân hàng trung ương nước ngoài nắm giữ hàng tuầnT:--

D: --

T: --

Nhật Bản: Dự trữ ngoại hối (Tháng 11)

Nhật Bản: Dự trữ ngoại hối (Tháng 11)T:--

D: --

T: --

Ấn Độ: Lãi suất Repo

Ấn Độ: Lãi suất RepoT:--

D: --

T: --

Ấn Độ: Lãi suất cơ bảnT:--

D: --

T: --

Ấn Độ: Lãi suất Repo nghịch đảoT:--

D: --

T: --

Ấn Độ: Tỷ lệ dự trữ bắt buộcT:--

D: --

T: --

Nhật Bản: Chỉ số dẫn dắt (Sơ bộ) (Tháng 10)T:--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở Halifax YoY (Điều chỉnh theo mùa) (Tháng 11)

Vương Quốc Anh: Chỉ số giá nhà ở Halifax YoY (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở Halifax MoM (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Pháp: Tài khoản vãng lai (Không điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Pháp: Cán cân thương mại (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Pháp: Giá trị sản xuất công nghiệp MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Ý: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 10)

Ý: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm YoY (Điều chỉnh theo mùa) (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: GDP (Cuối cùng) YoY (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: GDP (Cuối cùng) QoQ (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm (Cuối cùng) QoQ (Điều chỉnh theo mùa) (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm (Cuối cùng) (Điều chỉnh theo mùa) (Quý 3)--

D: --

Brazil: PPI MoM (Tháng 10)--

D: --

T: --

Mexico: Chỉ số niềm tin người tiêu dùng (Tháng 11)

Mexico: Chỉ số niềm tin người tiêu dùng (Tháng 11)--

D: --

T: --

Canada: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Tỷ lệ tham gia lực lượng lao động (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Bán thời gian) (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Toàn thời gian) (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Mỹ: Thu nhập cá nhân MoM (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE của Dallas Fed MoM (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE YoY (Điều chỉnh theo mùa) (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE MoM (Tháng 9)--

D: --

T: --

Mỹ: Chi tiêu cá nhân MoM (Điều chỉnh theo mùa) (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE lõi MoM (Tháng 9)--

D: --

T: --

Mỹ: Lạm phát 5 năm của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số giá PCE lõi YoY (Tháng 9)--

D: --

T: --

Mỹ: Chi tiêu tiêu dùng cá nhân thực tế MoM (Tháng 9)--

D: --

T: --

Mỹ: Lạm phát kỳ vọng 5-10 năm (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số tình trạng hiện của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số niềm tin người tiêu dùng của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Tỷ lệ lạm phát kỳ hạn 1 năm UMich (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số kỳ vọng của người tiêu dùng UMich (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Tổng số giàn khoan hàng tuần--

D: --

T: --

Mỹ: Tổng số giàn khoan dầu hàng tuần--

D: --

T: --

Mỹ: Tín dụng tiêu dùng (Điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Trung Quốc Đại Lục: Dự trữ ngoại hối (Tháng 11)

Trung Quốc Đại Lục: Dự trữ ngoại hối (Tháng 11)--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Chủ tịch Ngân hàng Dự trữ Liên bang New York John Williams cho biết thuế quan có thể làm tăng lạm phát ở Hoa Kỳ từ 1,0% đến 1,5% trong năm nay, theo bài phát biểu gần đây của ông.

Những điểm chính:

Chủ tịch Ngân hàng Dự trữ Liên bang New York John Williams cho biết thuế quan có thể làm tăng lạm phát ở Hoa Kỳ từ 1,0% đến 1,5% trong năm nay, theo bài phát biểu gần đây của ông.

Nhận xét của Williams nhấn mạnh đến tác động dai dẳng của thuế quan đối với lạm phát ở Hoa Kỳ mà không có sự thay đổi ngay lập tức về lãi suất, phản ánh kỳ vọng về chính sách tiền tệ và khả năng điều chỉnh thị trường.

John Williams, Chủ tịch Cục Dự trữ Liên bang New York, tuyên bố rằng thuế quan có thể góp phần làm tăng lạm phát ở Hoa Kỳ từ 1% đến 1,5% vào năm 2025. Xu hướng lịch sử ủng hộ ước tính này, liên kết tác động lạm phát với việc áp đặt thuế quan trong quá khứ.

Thuế quan dự kiến sẽ tác động ngay lập tức đến chi phí của người tiêu dùng và các ngành công nghiệp Hoa Kỳ, có khả năng làm tăng giá hàng hóa. Triển vọng kinh tế vĩ mô dự báo tỷ lệ lạm phát trong khoảng 3,0%–3,5% vào năm 2025. Mặc dù có tác động đến lạm phát, thuế quan hiện không gây ra mức tăng lạm phát đáng kể. Thị trường tài chính, bao gồm cả tiền điện tử, hầu như không thay đổi trước thông tin này. Cục Dự trữ Liên bang vẫn duy trì chiến lược theo dõi sát sao xu hướng lạm phát.

Tác động lạm phát của thuế quan và phản ứng của Cục Dự trữ Liên bang

Bất chấp những ảnh hưởng lạm phát của thuế quan, tuyên bố của Williams cho thấy sẽ không có sự thay đổi đột ngột nào trong chính sách của Fed liên quan đến lãi suất. Việc điều chỉnh lãi suất trong tương lai được dự đoán sẽ phụ thuộc vào điều kiện kinh tế. Việc thị trường tiền điện tử không có biến động lớn nào sau dự đoán về thuế quan cho thấy tác động hạn chế hiện tại của chúng đối với lĩnh vực này. Các mô hình lịch sử cho thấy các kịch bản lạm phát tương tự dẫn đến biến động giá tạm thời.

Hầu hết những người đấu thầu muốn mua một phần hoạt động kinh doanh của Starbucks tại Trung Quốc đã gửi các đề nghị định giá doanh nghiệp lên tới 5 tỷ đô la, hai người có hiểu biết về các cuộc thảo luận về thỏa thuận cho biết. Báo giá đó sẽ khiến thỏa thuận tiềm năng này trở thành một trong những thương vụ thoái vốn tại Trung Quốc có giá trị nhất của một công ty tiêu dùng toàn cầu trong những năm gần đây. Các đề nghị, chưa từng được báo cáo trước đây, sẽ cho phép Starbucks tiếp tục bán hàng tại một thị trường mà công ty đang phải đối mặt với tăng trưởng kinh tế chậm chạp và sự cạnh tranh gay gắt từ các thương hiệu địa phương.

Starbucks đã mời khoảng 10 người mua tiềm năng nộp giá thầu không ràng buộc vào đầu tháng 9, Reuters đưa tin vào tháng trước. Hầu hết các giá thầu đó đặt giá trị cho Starbucks China ở mức khoảng 10 lần thu nhập dự kiến trước lãi vay, thuế, khấu hao và khấu hao (EBITDA) là 400 triệu đến 500 triệu đô la vào năm 2025, những người này cho biết. Một trong những người này cho biết ít nhất một nhà thầu đã đưa ra bội số EBITDA ở mức cao tuổi thiếu niên. Nhiều nhà thầu đưa ra giá thầu cho Starbucks China tương tự như một trong những đối thủ chính của nó là Luckin Coffee, hiện được định giá gấp chín lần EBITDA dự kiến trong 12 tháng tới. Luckin đã giành được thị phần so với Starbucks bằng cách cung cấp các sản phẩm giá thấp hơn và tăng cường sự hiện diện của mình tại các thành phố nhỏ hơn của Trung Quốc.

Những người này được yêu cầu giấu tên vì thông tin là bí mật.

Trả lời yêu cầu bình luận của Reuters, người phát ngôn của Starbucks đã nhắc đến thu nhập quý gần đây nhất của chuỗi cửa hàng này, trong đó chứng kiến mức tăng trưởng doanh số kỷ lục trong kinh doanh quốc tế và mức tăng trưởng doanh thu quý thứ ba liên tiếp tại Trung Quốc. Người phát ngôn từ chối bình luận về định giá của hoạt động kinh doanh tại Trung Quốc hoặc tình hình mới nhất của quá trình đấu thầu. Theo dữ liệu của LSEG, giá trị doanh nghiệp của Starbucks đối với hoạt động kinh doanh toàn cầu cao gấp 20,6 lần EBITDA 12 tháng trước và dự kiến sẽ cao gấp 19,3 lần so với dự báo về EBITDA trong 12 tháng tới. Tính đến thứ Năm, công ty có trụ sở chính tại Seattle này có giá trị thị trường khoảng 99 tỷ đô la.

Starbucks vẫn chưa quyết định bán bao nhiêu cổ phần tại Trung Quốc, Reuters đưa tin vào tháng trước. Hai nguồn tin cho biết họ không có thông tin về quy mô cổ phần. Vào tháng 5, công ty cho biết họ không cân nhắc việc bán toàn bộ doanh nghiệp. Giám đốc điều hành Starbucks, Brian Niccol, cho biết trong cuộc gọi báo cáo thu nhập quý vào tháng 7 rằng họ sẽ duy trì một lượng cổ phần đáng kể tại Trung Quốc. Thị phần của Starbucks tại nền kinh tế lớn thứ hai thế giới - nơi có hơn một phần năm số quán cà phê của hãng - là 14% vào năm ngoái so với 34% vào năm 2019, theo dữ liệu từ công ty nghiên cứu thị trường Euromonitor International.

Kể từ đó, chuỗi cửa hàng này đã thực hiện bước đi hiếm hoi là giảm giá một số đồ uống không phải cà phê tại Trung Quốc và tăng tốc độ ra mắt các sản phẩm mới và tập trung vào thị trường Trung Quốc. Doanh số bán hàng tại các cửa hàng tương tự ở Trung Quốc đã tăng 2% trong quý kết thúc vào ngày 29 tháng 6 so với mức tăng trưởng bằng 0 trong quý trước. Tháng trước, Reuters đưa tin chuỗi cửa hàng cà phê này đã mời các bên quan tâm, bao gồm cả các công ty cổ phần tư nhân Carlyle, EQT , Hillhouse Investment và Primavera Capital sẽ nộp hồ sơ dự thầu ban đầu.

Những người mua tiềm năng khác được lựa chọn bao gồm Bain Capital, KKR Co và công ty công nghệ lớn Tencent. Hiện chưa rõ liệu tất cả các công ty này có gửi đề nghị không ràng buộc hay không. Bain, EQT, Tencent, Carlyle và Primavera từ chối bình luận. Các công ty còn lại cũng không trả lời yêu cầu bình luận. Hiện chưa rõ các bước tiếp theo trong quy trình bán đấu giá là gì. Thông thường, bên bán sẽ chọn một nhóm nhỏ các nhà thầu từ vòng đầu tiên cho vòng cuối cùng, khi dự kiến sẽ có các đề nghị ràng buộc.

Tôi đã được ưu ái mời tham dự hội nghị Jackson Hole của Cục Dự trữ Liên bang năm 2007. Với chủ đề Nhà ở, Tài chính Nhà ở và Chính sách Tiền tệ, các phiên họp đã minh họa những vòng lặp phản hồi đáng lo ngại giữa thị trường thế chấp và nền kinh tế toàn cầu. Những đám mây đen tôi nhớ đã tụ lại trên dãy Grand Tetons mang tính biểu tượng; hơn một năm sau, thế giới lâm vào khủng hoảng.

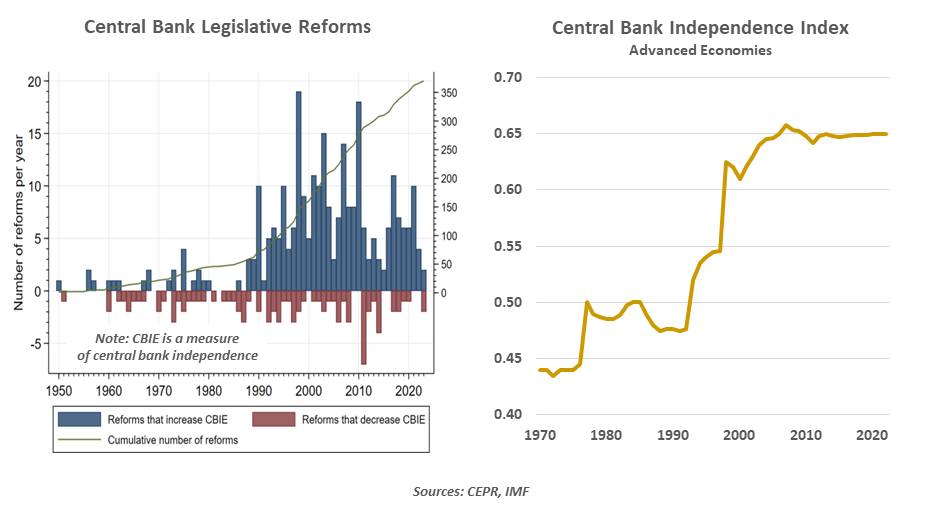

Tôi không biết thời tiết ở Wyoming năm nay ra sao, nhưng những đám mây đen mang tính biểu tượng đang tụ lại khi các quan chức tài chính thế giới tụ họp ở đó thật đáng ngại. Các chủ đề thuyết trình tập trung vào thị trường lao động và lạm phát, nhưng vấn đề chính bao trùm sự kiện này là liệu Fed có thể duy trì sự độc lập khỏi ảnh hưởng chính trị hay không. Nếu Fed thua trong cuộc chiến đó, những dư chấn có thể rất lớn. Các ngân hàng trung ương độc lập là một khái niệm tương đối mới. Cục Dự trữ Liên bang không tách hoàn toàn khỏi Bộ Tài chính cho đến năm 1951; Ngân hàng Anh là một chi nhánh của chính phủ Anh cho đến năm 1997. Tranh luận về mức độ phân chia phù hợp vẫn còn diễn ra sôi nổi ở nhiều nơi cho đến ngày nay.

Những người ủng hộ sự liên kết chặt chẽ lưu ý tầm quan trọng của trách nhiệm giải trình. Các nhà lãnh đạo chính trị được bầu cử dân chủ và tin rằng chương trình nghị sự của họ phản ánh ý chí của công chúng. Theo quan điểm này, các ngân hàng trung ương nên thực hiện đường lối đã được các nhà lãnh đạo và cơ quan lập pháp của họ thống nhất. Tuy nhiên, đối với những người khác, các ngân hàng trung ương cung cấp một sự kiểm soát đối với chính sách kinh tế tương đương với vai trò của tòa án trong việc xét xử luật pháp. Các chính phủ tích lũy thâm hụt lớn có thể muốn vận hành máy in tiền để tự tài trợ, dẫn đến tình trạng lạm phát. Việc tạo không gian cho các ngân hàng trung ương tập trung vào các mục tiêu dài hạn như lạm phát ổn định sẽ làm tăng cơ hội đạt được kết quả tốt. Nhiệm kỳ của các cơ quan tiền tệ thường dài (14 năm, trong trường hợp của các Thống đốc Fed), để bảo vệ họ khỏi những thay đổi trong các chu kỳ chính trị.

Có rất nhiều tài liệu nghiên cứu cho thấy mối liên hệ giữa khoảng cách giữa chính phủ và ngân hàng trung ương với tỷ lệ lạm phát thấp hơn. Điều này, đến lượt nó, lại có lợi cho tăng trưởng kinh tế, việc làm và giá tài sản. Thành công của Fed trong việc hoàn thành sứ mệnh của mình trong bốn mươi năm qua đã thúc đẩy sự gia tăng mức độ độc lập của ngân hàng trung ương trên toàn thế giới. Các quốc gia không chọn cách tiếp cận này đã bị thị trường tài chính trừng phạt. Một ví dụ gần đây là Thổ Nhĩ Kỳ, nơi ngân hàng trung ương được điều hành bởi một loạt cá nhân thân cận với tổng thống. Quốc gia này đã trải qua lạm phát hai con số, đồng nội tệ yếu và dòng vốn tháo chạy.

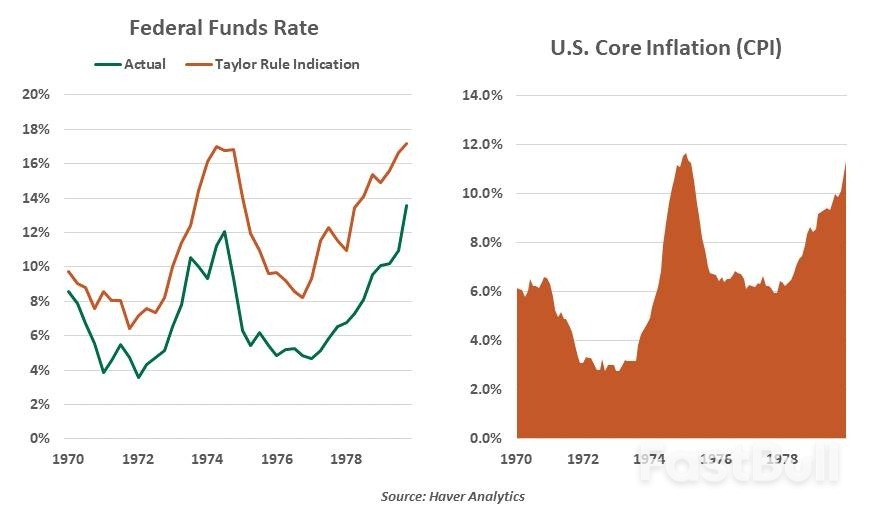

Kinh nghiệm của những năm 1970 là một câu chuyện cảnh báo cho những người phản đối sự độc lập của ngân hàng trung ương. Bằng chứng này không ngăn cản các nhà lãnh đạo Hoa Kỳ cố gắng tác động đến chính sách tiền tệ. Như chúng tôi đã mô tả vào mùa xuân năm ngoái, những lời chỉ trích chính trị đối với Fed là quy tắc, không phải là ngoại lệ. Hầu hết thời gian, điều này chỉ giới hạn ở các tuyên bố công khai. Sự xâm nhập đáng kể nhất của chính trị vào chính sách tiền tệ của Hoa Kỳ diễn ra vào những năm 1970, khi Richard Nixon bổ nhiệm cố vấn của mình là Arthur Burns làm người đứng đầu Fed. Burns đã giữ lãi suất thấp hơn mức đáng lẽ phải có, dẫn đến lạm phát đáng kể vào cuối thập kỷ. (Ước tính "Quy tắc Taylor" trong biểu đồ bên dưới cung cấp ước tính về mức lãi suất đáng lẽ phải có, dựa trên xu hướng tăng trưởng và lạm phát.) Kinh nghiệm đó đã hình thành nên tư thế "không can thiệp" từ Nhà Trắng kéo dài đến năm 2017.

Cục Dự trữ Liên bang là một cơ quan không được bầu cử, nhưng không phải là không chịu trách nhiệm. Các Thống đốc phải chịu sự phê chuẩn của chính trị; họ được Nhà Trắng đề cử và Thượng viện phê chuẩn. Chủ tịch Cục Dự trữ Liên bang trình báo cáo tài chính lên Quốc hội hai lần mỗi năm, và trả lời các câu hỏi hóc búa từ cả hai đảng. Hoạt động của Cục Dự trữ Liên bang được kiểm toán độc lập hàng năm, và chịu sự giám sát của Văn phòng Trách nhiệm Giải trình của Chính phủ, cơ quan chịu trách nhiệm trước Quốc hội. Hoạt động truyền thông liên quan đến việc ra quyết định của Cục Dự trữ Liên bang đã mở rộng đáng kể trong bốn mươi năm qua; một số người cho rằng thực tế là quá nhiều.

Dưới cả hai chính quyền Trump, những lời kêu gọi hạ lãi suất và sự coi thường các quan chức Fed đã trở nên phổ biến. Tuy nhiên, chiến lược tiền tệ vẫn tiếp tục được hướng dẫn bởi các nguyên tắc cơ bản. Lạm phát sau đại dịch, vẫn ở mức trên mục tiêu 2%, đã giữ chính sách ở mức hạn chế. Điều này đã làm tăng thêm sự tức giận của Nhà Trắng, nơi đã kêu gọi lãi suất qua đêm thấp hơn 300 điểm cơ bản so với hiện nay. Tổng thống thường xuyên cân nhắc việc sa thải Chủ tịch Fed hiện tại Jay Powell, người có nhiệm kỳ đứng đầu bảng kết thúc vào tháng 5 tới. Điều này được hầu hết những người tham gia thị trường coi là làm dáng. Nhưng tháng trước, Tổng thống đã có hành động chấm dứt chức vụ của Thống đốc Fed Lisa Cook. Cook đã kiện để giữ lại vị trí của mình; vấn đề hiện đang nằm trong tay tòa án. Vấn đề là "nguyên nhân" nào đủ để cách chức một quan chức cấp cao; việc chấm dứt này chưa có tiền lệ.

Động thái này là một phần trong nỗ lực của Nhà Trắng nhằm giành quyền kiểm soát chính sách tiền tệ. "Chúng ta sẽ sớm có đa số", Tổng thống phát biểu tuần trước, ám chỉ đến thành phần Hội đồng Thống đốc Fed. Nếu Thống đốc Cook thua kiện trong đơn kháng cáo xin gia hạn, bốn trong số bảy thành viên sẽ sớm được Trump bổ nhiệm. Không có gì đảm bảo rằng nhóm này sẽ bỏ phiếu theo khối. Năm nay, Thống đốc Bowman và Thống đốc Waller đã đưa ra những tuyên bố mạnh mẽ ủng hộ sự độc lập của Fed; Waller đã có nhiều năm làm giám đốc nghiên cứu tại Ngân hàng Dự trữ Liên bang St. Louis. Tuy nhiên, nếu tòa án giữ nguyên quyết định sa thải Thống đốc Cook, Chính quyền có thể tìm kiếm căn cứ để sa thải những người khác.

Một Cục Dự trữ Liên bang mang tính chính trị hơn sẽ làm gì?

Phần lớn các Thống đốc có động cơ chính trị có thể thực hiện một số hành động theo thời gian mà trước năm nay không thể tưởng tượng được. Trong số đó có:

Những kết quả này vẫn có vẻ cực đoan, nhưng không nên loại trừ bất kỳ khả năng nào. Kế hoạch chuyển đổi Dự án 2025, vốn đã ảnh hưởng đến cách tiếp cận của Chính quyền đối với nhiều chính sách khác nhau, đã dành hẳn một chương để phân tích về Cục Dự trữ Liên bang. Kế hoạch này kêu gọi chấm dứt quy định về việc làm tối đa của Fed, chủ động dừng mọi khoản vay hỗ trợ khủng hoảng trong tương lai, và xem xét việc quay trở lại hệ thống tiền tệ được hỗ trợ bằng vàng hoặc các loại hàng hóa khác. Cần rất nhiều điều kiện để bất kỳ ý tưởng nào trong số này trở thành hiện thực. Tuy nhiên, khả năng thay đổi nhân sự tại Cục Dự trữ Liên bang theo thời gian đã làm tăng khả năng xảy ra sự kiện đuôi.

Phản ứng của thị trường tài chính có thể là một sự kiểm tra đối với tham vọng kiểm soát Cục Dự trữ Liên bang của Chính quyền. Việc bán tháo cổ phiếu và trái phiếu có thể thúc đẩy việc đánh giá lại chính sách, như đã từng xảy ra sau thông báo về thuế quan "Ngày Giải phóng" vào tháng 4. Những thách thức pháp lý có thể xảy ra trong quá trình này; trong một quyết định liên quan đến việc chấm dứt hành chính khác trong năm nay, Tòa án Tối cao đã dành sự tôn trọng cụ thể cho Cục Dự trữ Liên bang. Quốc hội vẫn có quyền bác bỏ các cuộc bổ nhiệm hoặc đề xuất có thể được coi là quá cực đoan. Nền kinh tế Hoa Kỳ đang hoạt động khá tốt tại thời điểm này. Thị trường chứng khoán đã có một năm thuận lợi nữa. Tỷ lệ thất nghiệp rất thấp. Các ngân hàng rất lành mạnh. Người ta có thể xem xét bằng chứng này và tự hỏi tại sao tình hình xung quanh Fed lại là một vấn đề lớn như vậy.

Mượn lời Casablanca, một Fed thỏa hiệp có thể không phải là vấn đề hôm nay, hay ngày mai; nhưng có thể sớm thôi, và trong suốt quãng đời còn lại của chúng ta. Nếu uy tín của Fed bị suy giảm, lạm phát có thể trở nên mất kiểm soát. Điều này sẽ làm nản lòng đầu tư, làm tăng chi phí và gây tổn hại đến giá trị tài sản. Khả năng xảy ra kết quả này là thấp, nhưng đang gia tăng; và hậu quả là rất lớn. Hơn một năm sau khi tham dự Jackson Hole, tôi thấy mình đang làm việc tại Ngân hàng Dự trữ Liên bang New York, cố gắng xác định mức độ của cuộc khủng hoảng tài chính toàn cầu. Lòng dũng cảm làm điều đúng đắn trước áp lực to lớn từ bên ngoài là dấu ấn của ban lãnh đạo Fed vào thời điểm đó, và của tổ chức này. Tôi tin chắc rằng chúng ta đang ở bên bờ vực của một cuộc Đại suy thoái thứ hai, nhưng điều này đã được ngăn chặn bởi vì các ngân hàng trung ương có đủ thẩm quyền để hành động mà không cần chờ đợi sự chấp thuận của chính trị.

Tôi thực sự hy vọng các ngân hàng trung ương có thể duy trì sự tôn trọng và không gian cần thiết để thực hiện công việc của mình. Tương lai kinh tế của chúng ta sẽ phụ thuộc vào điều đó.

Tổng thống Donald Trump sẽ ký một sắc lệnh hành pháp vào thứ sáu, đổi tên Bộ Quốc phòng thành Bộ Chiến tranh, trở lại cái tên không được sử dụng kể từ những năm 1940 theo mong muốn thường được ông bày tỏ là nhằm tăng cường sức mạnh quân sự của Hoa Kỳ.

Kế hoạch đổi tên bộ phận này đã được một quan chức Nhà Trắng giấu tên mô tả trước khi ký kết. Vị quan chức này cho biết những thay đổi sẽ bao gồm đổi tên phòng họp của Lầu Năm Góc thành "Phụ lục Chiến tranh Lầu Năm Góc" và điều chỉnh trang web và biển hiệu của bộ phận. Kế hoạch này được Fox News Digital đưa tin đầu tiên.

Trump từ lâu đã cân nhắc việc đổi tên bộ này, ngay cả khi ông tự hào về những nỗ lực chấm dứt chiến tranh ở nước ngoài và cho rằng mình xứng đáng nhận giải Nobel Hòa bình. Trên mạng xã hội, Trump liên tục gọi Bộ trưởng Quốc phòng Pete Hegseth là "Bộ trưởng Chiến tranh" và hỏi người theo dõi liệu ông có nên đổi tên bộ này hay không.

"Chúng ta đã thắng Thế chiến I, chúng ta đã thắng Thế chiến II, chúng ta đã thắng tất cả, và với tôi, cái tên đó có vẻ phù hợp hơn nhiều", Trump nói với các phóng viên tại Phòng Bầu dục tháng trước. "Quốc phòng thì quá phòng thủ, và chúng ta muốn phòng thủ, nhưng chúng ta cũng muốn tấn công nếu cần, nên với tôi, cái tên đó nghe có vẻ hay hơn."

Hegseth đã chia sẻ bài báo của Fox News Digital về X, với tên mới của phòng ban mình. Ông đã ám chỉ về sự thay đổi sắp tới trong bài phát biểu tại Fort Benning hôm thứ Năm, nói rằng công việc của ông có thể sẽ có "một tên gọi hơi khác vào ngày mai, chúng ta hãy chờ xem".

Trump và Hegseth đã tìm cách xây dựng hình ảnh mạnh mẽ hơn cho Lầu Năm Góc, và bất chấp lập luận của tổng thống rằng ông đã kết thúc ít nhất bảy cuộc chiến, ông cũng đã phát động một số cuộc tấn công quân sự trong nhiệm kỳ thứ hai tại Nhà Trắng. Bao gồm ném bom phiến quân Houthi ở Yemen, một cuộc tấn công vào chương trình hạt nhân của Iran, và gần đây nhất là một cuộc tấn công vào những kẻ bị cáo buộc buôn bán ma túy trên một chiếc xuồng máy ở Biển Caribe.

Tổng thống cũng gây tranh cãi khi huy động quân đội hỗ trợ thực thi luật nhập cư và an ninh biên giới, bao gồm cả việc triển khai Vệ binh Quốc gia - và cho phép họ mang theo vũ khí phục vụ - như một phần trong chiến dịch tiếp quản lực lượng cảnh sát Washington DC của ông.

Trump đã ám chỉ rằng nỗ lực của ông sẽ không dừng lại ở thủ đô, nơi ông có thẩm quyền đặc biệt để giám sát Lực lượng Vệ binh địa phương, mà có thể mở rộng sang các thành phố khác có thị trưởng thuộc đảng Dân chủ, chẳng hạn như Chicago và New York.

Tổng thống dường như không bận tâm đến việc đổi tên chính thức của Bộ Quốc phòng có thể sẽ cần đến đạo luật của Quốc hội.

“Chúng tôi sẽ làm vậy thôi, tôi chắc chắn Quốc hội sẽ ủng hộ, tôi thậm chí không nghĩ chúng tôi cần điều đó”, ông nói vào tháng trước.

Đạo luật An ninh Quốc gia năm 1947 đã sáp nhập Bộ Chiến tranh, vốn có từ năm 1789, với Bộ Hải quân và Không quân, thành Cơ quan Quân sự Quốc gia, do Bộ trưởng Quốc phòng lãnh đạo. Cơ quan mới này được đổi tên thành Bộ Quốc phòng trong bản sửa đổi năm 1949 của Đạo luật An ninh Quốc gia.

Trump đã giao cho Hegseth nhiệm vụ tái thiết quân đội, mà ông cho là đã bị suy yếu đáng kể dưới thời cựu Tổng thống Joe Biden. Chính quyền của ông đã đưa ra bằng chứng về số lượng tuyển quân mạnh mẽ cho thấy động thái của ông nhận được sự ủng hộ mạnh mẽ của công chúng.

Tổng thống Donald Trump đã ký một sắc lệnh hành pháp vào thứ năm để thực hiện thỏa thuận thương mại với Nhật Bản, theo đó Hoa Kỳ sẽ áp dụng mức thuế tối đa 15% đối với hầu hết các sản phẩm của mình, bao gồm ô tô và phụ tùng.

Thỏa thuận đã đạt được vào tháng 7, nhưng vẫn chưa được chính thức hóa do Washington và Tokyo vẫn đang tranh cãi về các điều khoản. Chỉ thị này ngăn chặn việc Trump chồng chéo các mức thuế cụ thể theo từng quốc gia lên các mức thuế hiện có.

Các điều khoản của thỏa thuận được áp dụng hồi tố đối với bất kỳ sản phẩm nào được vận chuyển kể từ ngày 7 tháng 8, ngày mà mức thuế của tổng thống Hoa Kỳ đối với hàng chục đối tác thương mại có hiệu lực.

Theo thỏa thuận, Hoa Kỳ sẽ dỡ bỏ một số mức thuế đối với máy bay và phụ tùng máy bay cũng như dược phẩm gốc, thành phần và hóa chất tiền chất.

Vào tháng 7, Nhật Bản đã đồng ý thành lập một quỹ trị giá 550 tỷ đô la để đầu tư vào Hoa Kỳ, mặc dù thông tin chi tiết vẫn chưa được công bố.

Chính phủ Nhật Bản đã nỗ lực để đạt được thỏa thuận này trong nhiều tuần. Trưởng đoàn đàm phán thương mại của Nhật Bản, Ryosei Akazawa, đã tham dự các cuộc đàm phán tại Washington tuần này về các điều khoản.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký