Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

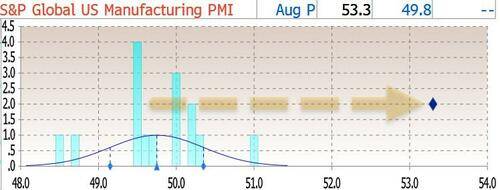

Một tháng sau khi bất ngờ trượt vào suy thoái lần đầu tiên trong năm 2025, chỉ số PMI sản xuất của S&P thậm chí còn bất ngờ tăng vọt từ 49,8 lên 53,3, không chỉ phá vỡ kỳ vọng về mức giảm tiếp theo xuống 49,7 mà còn cao hơn nhiều so với dự báo cao nhất của các nhà kinh tế và trên thực tế cao hơn 7 sigma so với ước tính trung bình...

Một tháng sau khi bất ngờ trượt vào suy thoái lần đầu tiên trong năm 2025, chỉ số PMI sản xuất SP thậm chí còn bất ngờ tăng vọt từ 49,8 lên 53,3, không chỉ phá vỡ kỳ vọng về mức giảm tiếp theo xuống 49,7 mà còn cao hơn nhiều so với dự báo cao nhất của các nhà kinh tế và trên thực tế cao hơn 7 sigma so với ước tính trung bình...

... nhưng là mức cao nhất kể từ tháng 5 năm 2022! Theo báo cáo PMI của SP, sự tăng vọt này báo hiệu "sự cải thiện mới trong điều kiện kinh doanh của nhà máy sau sự suy giảm ngắn hạn vào tháng 7".

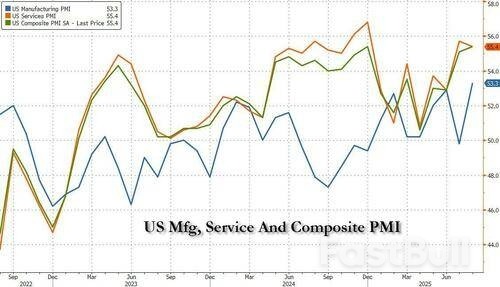

Đồng thời, chỉ số PMI Dịch vụ SP giảm từ mức nóng 55,7 của tháng trước xuống còn 55,4, nhưng vẫn vượt ước tính 54,2. Nhờ đó, chỉ số PMI tổng hợp của hoạt động kinh doanh tại Hoa Kỳ đã tăng trưởng với tốc độ nhanh nhất được ghi nhận từ đầu năm đến nay vào tháng 8, tăng từ 55,1 lên 55,4, ngang bằng với mức cao nhất trước đó sau đại dịch Covid-19 vào tháng 12 năm 2024 và củng cố thêm dấu hiệu của một quý III mạnh mẽ. Sản lượng hiện đã tăng trưởng liên tục trong 31 tháng, với hai tháng gần đây chứng kiến mức tăng trưởng liên tiếp mạnh nhất kể từ mùa xuân năm 2022.

Theo báo cáo, tăng trưởng được ghi nhận trên cả lĩnh vực sản xuất và dịch vụ của nền kinh tế. Hoạt động tuyển dụng cũng tăng tốc. Đáng chú ý nhất, tỷ lệ tạo việc làm đạt mức cao nhất trong ba năm qua khi các công ty báo cáo khối lượng công việc chưa hoàn thành lớn nhất kể từ tháng 5 năm 2022.

There was more good news when it comes to jobs: employment rose for a sixth successive month, with the pace of job creation hitting the highest since January (and one of the strongest rates seen for over three years). Service providers took on staff at the fastest pace for seven months while factory job gains reached the highest since March 2022. Companies largely took on additional staff in response to rising backlogs of work. Uncompleted orders rose for a fifth consecutive month, rising in August at a pace unsurpassed since May 2022 reflecting stronger demand and near-term capacity constraints at some companies.

There were some concerns on the price side, with tariffs reported as the key driver of further cost increases in August. Companies across both manufacturing and service sectors collectively reported the steepest rise in input prices since May and the second-largest increase since January 2023. Rates of increase accelerated in both sectors. While the manufacturing cost rise was especially large, being the second-steepest since August 2022, the service sector increase was the second-highest since June 2023. Average prices charged for goods and services rose at the sharpest rate since August 2022 as firms passed higher costs on to customers. Although goods price inflation cooled slightly for a second month in a row, it remained among the highest seen over the past three years. Service sector price inflation meanwhile was the sharpest since August 2022.

Business confidence in the outlook also improved but remained much weaker than seen at the start of the year as companies reported ongoing concerns over the impact of government policies, especially in relation to tariffs. Tariffs were again widely cited as the principal cause of sharply higher costs, which in turn fed through to the steepest rise in average selling prices recorded over the past three years.

Commenting on the report, Chris Williamson, Chief Business Economist at SP Global Market Intelligence said that the "strong flash PMI reading for August adds to signs that US businesses have enjoyed a strong third quarter so far. The data are consistent with the economy expanding at a 2.5% annualized rate, up from the average 1.3% expansion seen over the first two quarters of the year."

“Companies across both manufacturing and services are reporting stronger demand conditions, but are struggling to meet sales growth, causing backlogs of work to rise at a pace not seen since the pandemic-related capacity constraints recorded in early 2022. Stock building of finished goods has also risen at a survey record pace, linked in part to worries over future supply conditions."

“While this upturn in demand has fueled a surge in hiring, it has also bolstered firms’ pricing power. Companies have consequently passed tariff-related cost increases through to customers in increasing numbers, indicating that inflation pressures are now at their highest for three years."

Do đó, nhà kinh tế kết luận rằng "giá bán hàng hóa và dịch vụ tăng cho thấy lạm phát giá tiêu dùng sẽ tăng cao hơn mục tiêu 2% của Fed trong những tháng tới. Thật vậy, kết hợp với sự phục hồi của hoạt động kinh doanh và việc làm, sự gia tăng giá cả được báo hiệu bởi cuộc khảo sát khiến dữ liệu PMI nghiêng về khả năng tăng lãi suất hơn là cắt giảm, dựa trên mối quan hệ lịch sử giữa các chỉ số kinh tế này và những thay đổi chính sách của FOMC."

Nói cách khác, báo cáo mạnh mẽ một cách bất ngờ có thể chỉ là nỗ lực của SP theo truyền thống chống Trump nhằm gây sức ép buộc Fed duy trì xu hướng diều hâu ngay cả khi thị trường lao động - ít nhất là theo đánh giá của hầu hết các bên thứ 3 khác - tiếp tục xấu đi.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

Đăng nhập

Đăng ký