Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Pháp: Lợi suất trung bình đấu giá trái phiếu kho bạc OAT kỳ hạn 10 năm

Pháp: Lợi suất trung bình đấu giá trái phiếu kho bạc OAT kỳ hạn 10 nămT:--

D: --

T: --

Khu vực Đồng Euro: Doanh số bán lẻ YoY (Tháng 10)

Khu vực Đồng Euro: Doanh số bán lẻ YoY (Tháng 10)T:--

D: --

T: --

Brazil: GDP YoY (Quý 3)

Brazil: GDP YoY (Quý 3)T:--

D: --

T: --

Mỹ: Cắt giảm việc làm của hãng Challenger (Tháng 11)

Mỹ: Cắt giảm việc làm của hãng Challenger (Tháng 11)T:--

D: --

T: --

Mỹ: Cắt giảm việc làm của hãng Challenger MoM (Tháng 11)T:--

D: --

T: --

Mỹ: Cắt giảm việc làm của hãng Challenger YoY (Tháng 11)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu trung bình 4 tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu hàng tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp liên tục hàng tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Canada: Ivey PMI (Điều chỉnh theo mùa) (Tháng 11)

Canada: Ivey PMI (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: Ivey PMI (Không điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Mỹ: Đơn đặt hàng hàng hóa lâu bền phi quốc phòng (Đã sửa đổi) MoM (Trừ máy bay) (Điều chỉnh theo mùa) (Tháng 9)T:--

D: --

Mỹ: Đơn đặt hàng nhà máy MoM (Trừ vận tải) (Tháng 9)T:--

D: --

T: --

Mỹ: Đơn đặt hàng nhà máy MoM (Tháng 9)T:--

D: --

T: --

Mỹ: Đơn đặt hàng nhà máy MoM (Trừ quốc phòng) (Tháng 9)T:--

D: --

T: --

Mỹ: Biến động Tồn trữ khí thiên nhiên hàng tuần EIAT:--

D: --

T: --

Ả Rập Saudi: Sản lượng dầu thôT:--

D: --

T: --

Mỹ: Lượng trái phiếu Kho bạc mà các ngân hàng trung ương nước ngoài nắm giữ hàng tuầnT:--

D: --

T: --

Nhật Bản: Dự trữ ngoại hối (Tháng 11)

Nhật Bản: Dự trữ ngoại hối (Tháng 11)T:--

D: --

T: --

Ấn Độ: Lãi suất Repo

Ấn Độ: Lãi suất RepoT:--

D: --

T: --

Ấn Độ: Lãi suất cơ bảnT:--

D: --

T: --

Ấn Độ: Lãi suất Repo nghịch đảoT:--

D: --

T: --

Ấn Độ: Tỷ lệ dự trữ bắt buộcT:--

D: --

T: --

Nhật Bản: Chỉ số dẫn dắt (Sơ bộ) (Tháng 10)T:--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở Halifax YoY (Điều chỉnh theo mùa) (Tháng 11)

Vương Quốc Anh: Chỉ số giá nhà ở Halifax YoY (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở Halifax MoM (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Pháp: Tài khoản vãng lai (Không điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Pháp: Cán cân thương mại (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Pháp: Giá trị sản xuất công nghiệp MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Ý: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 10)

Ý: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm YoY (Điều chỉnh theo mùa) (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: GDP (Cuối cùng) YoY (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: GDP (Cuối cùng) QoQ (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm (Cuối cùng) QoQ (Điều chỉnh theo mùa) (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm (Cuối cùng) (Điều chỉnh theo mùa) (Quý 3)--

D: --

Brazil: PPI MoM (Tháng 10)--

D: --

T: --

Mexico: Chỉ số niềm tin người tiêu dùng (Tháng 11)

Mexico: Chỉ số niềm tin người tiêu dùng (Tháng 11)--

D: --

T: --

Canada: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Tỷ lệ tham gia lực lượng lao động (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Bán thời gian) (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Toàn thời gian) (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Mỹ: Thu nhập cá nhân MoM (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE của Dallas Fed MoM (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE YoY (Điều chỉnh theo mùa) (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE MoM (Tháng 9)--

D: --

T: --

Mỹ: Chi tiêu cá nhân MoM (Điều chỉnh theo mùa) (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE lõi MoM (Tháng 9)--

D: --

T: --

Mỹ: Lạm phát 5 năm của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số giá PCE lõi YoY (Tháng 9)--

D: --

T: --

Mỹ: Chi tiêu tiêu dùng cá nhân thực tế MoM (Tháng 9)--

D: --

T: --

Mỹ: Lạm phát kỳ vọng 5-10 năm (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số tình trạng hiện của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số niềm tin người tiêu dùng của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Tỷ lệ lạm phát kỳ hạn 1 năm UMich (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số kỳ vọng của người tiêu dùng UMich (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Tổng số giàn khoan hàng tuần--

D: --

T: --

Mỹ: Tổng số giàn khoan dầu hàng tuần--

D: --

T: --

Mỹ: Tín dụng tiêu dùng (Điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Trung Quốc Đại Lục: Dự trữ ngoại hối (Tháng 11)

Trung Quốc Đại Lục: Dự trữ ngoại hối (Tháng 11)--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Giá dầu giảm vào đầu tuần do kỳ vọng OPEC+ sẽ tiếp tục tăng sản lượng vào tháng 11 làm gia tăng lo ngại về tình trạng dư cung.

Giá dầu giảm vào đầu tuần do kỳ vọng OPEC+ sẽ tiếp tục tăng sản lượng vào tháng 11 làm gia tăng lo ngại về tình trạng dư cung.

Giá dầu Brent đã giảm xuống dưới 70 đô la một thùng vào thứ Hai sau khi tăng 5,2% vào tuần trước, trong khi giá dầu West Texas Intermediate giao dịch quanh mức 65 đô la. Liên minh do Saudi Arabia dẫn đầu đang xem xét tăng sản lượng ít nhất là 137.000 thùng/ngày, dự kiến vào tháng tới, theo những người nắm rõ kế hoạch.

Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) và các đồng minh đang theo đuổi chiến lược giành lại thị phần thay vì vai trò quản lý giá thông thường, bằng cách khôi phục thêm một phần sản lượng đang bị trì trệ. Tuy nhiên, giá dầu vẫn duy trì ở mức khá tốt, được hỗ trợ bởi hoạt động mua mạnh mẽ từ Trung Quốc.

Tuy nhiên, Cơ quan Năng lượng Quốc tế (IEA) dự báo tình trạng dư cung kỷ lục vào năm 2026 khi OPEC+ tiếp tục khôi phục sản lượng và nguồn cung từ các đối thủ của nhóm này tăng lên. Goldman Sachs Group Inc. dự báo giá dầu Brent sẽ giảm xuống mức giữa 50 đô la một thùng vào năm tới, bất chấp việc Trung Quốc đang tích trữ dầu thô.

Ngân hàng trung ương New Zealand đã rút ra bài học từ đợt lạm phát nhanh sau đại dịch và hiện có vị thế tốt hơn để ứng phó với những cú sốc trong tương lai, nhà kinh tế trưởng Paul Conway cho biết.

Ủy ban Chính sách Tiền tệ của Ngân hàng Dự trữ đã có được những hiểu biết giá trị về cách hoạt động kinh tế, việc thiết lập giá của các doanh nghiệp và kỳ vọng lạm phát diễn biến như thế nào trong giai đoạn lạm phát cao và biến động kinh tế, Conway cho biết hôm thứ Hai tại Wellington sau khi công bố đánh giá về chính sách tiền tệ trong những năm gần đây.

“Giờ đây, chúng tôi đã hiểu sâu hơn về các cú sốc cung và các động lực cơ cấu của lạm phát, đồng thời mở rộng việc sử dụng dữ liệu tần suất cao để theo dõi kịp thời và chi tiết hơn”, ông nói. “Chúng tôi đã phát triển các công cụ mới để ước tính lãi suất trung lập và chạy phân tích kịch bản. Những cải tiến này đảm bảo MPC được trang bị tốt để ứng phó với các cú sốc trong tương lai đồng thời duy trì sự ổn định giá cả.”

RBNZ đã phải đối mặt với những lời chỉ trích vì duy trì chính sách quá lỏng lẻo sau đại dịch, điều này đã làm gia tăng áp lực giá cả và đòi hỏi lãi suất cao hơn để đưa lạm phát trở lại mức mục tiêu 1-3%. Hôm nay, ngân hàng này đã đổ lỗi một phần cho nhiệm vụ kép của mình vào thời điểm đó - hiện đã bị bãi bỏ - đòi hỏi ngân hàng phải bảo vệ thị trường lao động cũng như kiềm chế lạm phát.

“Nhìn lại, việc thắt chặt sớm hơn hoặc quyết liệt hơn có thể đã giúp giảm lạm phát sớm hơn,” Conway nói. “Nhưng điều này sẽ rất khó khăn xét đến dữ liệu hiện có và có thể mâu thuẫn với nhiệm vụ của MPC lúc bấy giờ, bao gồm việc duy trì việc làm bền vững tối đa.”

Nghiên cứu hôm nay cho biết, lỗi dự báo của RBNZ đã tăng đáng kể trong giai đoạn Covid-19 từ tháng 2 năm 2020 đến tháng 8 năm 2022, chủ yếu là do những cú sốc lớn và bất thường.

Tuy nhiên, các nhà dự báo tư nhân và các ngân hàng trung ương khác cũng gặp phải những sai sót dự báo lớn trong giai đoạn đó và kể từ tháng 11 năm 2022, "hiệu suất dự báo của chúng tôi đã được cải thiện gần bằng mức trước Covid-19", báo cáo cho biết.

RBNZ cho biết tác động kinh tế của việc nới lỏng tài khóa lớn và nhanh chóng của chính phủ trong đại dịch đã bị đánh giá thấp và họ đã thực hiện các bước để hiểu rõ hơn về tác động của chính sách tài khóa và tăng cường mối quan hệ với Bộ Tài chính.

Ngân hàng này cũng đã thực hiện các bước để duy trì và tăng cường khả năng sẵn sàng hoạt động cho các công cụ chính sách thay thế khi cần thiết, bao gồm mua tài sản quy mô lớn và lãi suất tiền mặt âm.

“Trong hai thập kỷ qua, lãi suất trung lập đã giảm đáng kể, cả ở New Zealand và trên toàn cầu,” RBNZ cho biết. “Sự thay đổi cơ cấu này làm tăng khả năng lãi suất OCR có thể đạt đến giới hạn dưới hiệu quả trong các đợt suy thoái trong tương lai; một tình huống mà chính sách tiền tệ thông thường có thể không đủ để ổn định lạm phát.”

RBNZ cho biết tính đến cuối năm 2021, tất cả các ngân hàng lớn tại New Zealand đều đã sẵn sàng về mặt kỹ thuật và hoạt động để hỗ trợ OCR âm nếu cần.

Nền kinh tế và tài sản rủi ro dường như đang kể một câu chuyện trái ngược. Trong bối cảnh này, chúng tôi tin rằng không có thời điểm nào tốt hơn để áp dụng phương pháp đầu tư đa tài sản. Trong những tuần gần đây, cổ phiếu Mỹ và toàn cầu thường xuyên đạt mức cao kỷ lục, chênh lệch tín dụng tiếp tục giao dịch ở mức thấp kỷ lục, và chỉ số biến động VIX đang gần chạm mức thấp nhất trong năm nay. Cách đây sáu tháng, rất ít người dám đặt cược rằng tài sản rủi ro sẽ hoạt động theo cách này sau khi thị trường lao dốc vào đầu tháng 4; thậm chí còn ít hơn nữa nếu họ nhìn nhận đầy đủ về những điểm yếu kinh tế vĩ mô và mức độ bất ổn hiện tại về tác động của thuế quan và tài khóa, cũng như rủi ro địa chính trị.

Điều này cho thấy nghịch lý dường như đang diễn ra giữa một nền kinh tế gặp khó khăn và thị trường rủi ro đang tăng mạnh; một xung đột dường như sẽ không sớm kết thúc khi chúng ta bước vào quý cuối cùng của năm. Câu hỏi đặt ra là làm thế nào để giải thích điều này và các nhà đầu tư có thể làm gì về vấn đề này?

Chúng ta không cần phải nhìn kỹ để thấy một số điểm yếu và rủi ro trong bức tranh kinh tế. Hầu hết dữ liệu việc làm và lạm phát của Hoa Kỳ đã xấu đi rõ rệt trong vài tuần qua, đến mức Cục Dự trữ Liên bang đã tái khởi động chu kỳ cắt giảm lãi suất, với dự đoán thị trường sẽ cắt giảm 120 điểm cơ bản trong 12 tháng tới. Tuần trước, chúng ta đã thấy lạm phát PCE cốt lõi trong tháng 7 đạt 2,9% (tính theo năm) - vẫn cao hơn nhiều so với mục tiêu lạm phát 2% của Fed - và tuần này, sự chú ý sẽ tập trung vào bảng lương phi nông nghiệp và dữ liệu thất nghiệp, hai lĩnh vực gây ra một số lo ngại.

Cùng với đó, tính độc lập của Cục Dự trữ Liên bang (Fed) đang được chú trọng, và sự bất ổn vẫn tồn tại xung quanh tác động kinh tế của thuế quan, cũng như chính sách tài khóa và tính bền vững. Những lo ngại về các vấn đề vĩ mô này cũng gia tăng tương tự ở các nền kinh tế lớn khác, đặc biệt là Pháp, Anh và Nhật Bản, tất cả đều chứng kiến sự biến động tương tự ở phần cuối đường cong lợi suất do lo ngại về những thách thức tài khóa. Tăng trưởng ở các nền kinh tế này cũng chậm chạp.

Thêm vào đó, rủi ro địa chính trị vẫn ở mức cao kỷ lục, với những đợt tăng đột biến mới trong tháng này từ việc Nga xâm phạm không phận Ba Lan, Estonia và Romania, và Israel thực hiện một cuộc không kích tại Qatar nhằm vào giới lãnh đạo Hamas. Mặc dù những hành động này chưa gây ra tác động tiêu cực lâu dài trên thị trường, chẳng hạn như giá dầu tăng cao hay chứng khoán giảm mạnh, nhưng nguy cơ leo thang căng thẳng vẫn ở mức cao. Quan trọng là, những lo ngại này không hề trừu tượng. Đáng chú ý nhất là giá vàng gần đây đã đạt mức cao nhất mọi thời đại tính theo giá trị thực, vượt qua mức đỉnh điều chỉnh theo lạm phát trước đó của tài sản "an toàn" này vào năm 1980.

Điều đáng chú ý là bất chấp bối cảnh bi quan này, thị trường rủi ro vẫn tăng cao.

Theo quan điểm của chúng tôi, có một số lý do có thể giúp giải thích tại sao.

First, the continued resilience of the U.S. economy has been impressive, and while there are clear signs of weakness in employment and threats of higher inflation, these signs and others are not strong or numerous enough to indicate a recession, which would provoke an aggressive risk-off move in markets. Growth has, of course, moderated, but markets have rationalized the primary causes and effects and seem to have concluded that the U.S. economy, once again supported by monetary easing, is in decent shape and poised to slowly re-accelerate.

This optimistic view appears, for now, to override any developing concerns around the independence of the Fed and the U.S.’ fiscal challenges.Second, in the event of a serious downturn, major central banks have more space to step in and cut rates than they have had in more than a decade, which is surely giving markets some comfort. Such action is more credible today because rates are higher than where they have been, and with inflation broadly slowing and back under control, there is more scope for deeper cuts should they be needed.

Third, the continued power and earnings growth of the mega-cap U.S. technology companies—ultimately the ‘Magnificent 7’—and parallel improvement in earnings across a broader universe of companies, industries and geographies has been a surprise to the upside. Coming into the year there was some expectation U.S. mega-cap tech company earnings would decelerate. Clearly this hasn’t happened, and the broadening-out story has gained momentum, buttressing U.S. and international equity markets.

Importantly, monetary easing and a weak U.S. dollar have also been key factors supporting, if not catalyzing, global equities. U.S. and non-U.S. fixed income have benefited from this too.Fourth, corporate credit quality across investment grade and sub-investment grade markets is generally robust despite relatively high rates, particularly in the U.S., and persistence of economic and policy uncertainty. The current historically tight credit spread levels reflect this dynamic and the healthy depth of demand from investors, drawn in by the attractive all-in yields of corporate and high-yield bonds. Providing additional support to this is that corporate default rates globally remain relatively low.

Finally, while geopolitical risk remains elevated and may reasonably be expected to spike again in the near-term, markets seem inured to it and are only unnerved by a full-scale war or other humanitarian disaster that affects economic forecasts or asset prices, particularly currencies and oil.

Without doubt, we are in an unusual environment right now; one that feels as complex as it is unpredictable. As such, investors should rightly be cautious about where we go from here.However, while conscious of the economic weaknesses and the risks, we remain optimistic in our outlook for growth and risk assets over the medium term, a view that has been consistent throughout the year.

Riêng đối với cổ phiếu, sự lạc quan rõ ràng đang được phản ánh vào giá. Tuy nhiên, chúng tôi không tin rằng có sự hưng phấn thái quá và phân bổ quá mức, một phần là do lợi suất tuyệt đối của trái phiếu vẫn hấp dẫn. Điều quan trọng, đặc biệt là hiện nay, là các nhà đầu tư cần đảm bảo danh mục đầu tư được đa dạng hóa tối đa trên nhiều loại tài sản, tạo ra sự cân bằng giữa các khoản đầu tư trên thị trường công và tư, kết hợp các nguồn lợi nhuận hấp dẫn đã điều chỉnh theo rủi ro với khả năng phòng ngừa rủi ro giảm giá hiệu quả. Đầu tư đa tài sản hoạt động theo chu kỳ. Chính trong những thời điểm như thế này, nó mới được chú trọng.

Ngân hàng trung ương đã giữ nguyên lãi suất ở mức 0,5% vào đầu tháng này, đúng như dự kiến, nhưng lời kêu gọi bất đồng quan điểm của hai thành viên hội đồng quản trị về việc tăng lãi suất thêm 0,25 điểm đã khiến thị trường choáng váng và được coi là dấu hiệu cho thấy BOJ không quá lo lắng về những khó khăn kinh tế như suy nghĩ ban đầu.

Mặc dù vẫn chưa chắc chắn liệu động thái này có phải là một tín hiệu cố ý gửi đến thị trường rằng lãi suất sắp tăng hay không, nhưng chuyên gia theo dõi BOJ kỳ cựu Mari Iwashita cho biết động thái này thể hiện quan điểm ngày càng rõ ràng của hội đồng quản trị rằng các điều kiện cho lần tăng lãi suất tiếp theo đang dần hình thành.

Iwashita cho biết: "Những người phản đối có lẽ muốn thúc đẩy Ueda hành động nhanh hơn và tăng lãi suất, vì đó là điều sớm muộn gì cũng sẽ xảy ra".

Kể từ khi nắm quyền lãnh đạo BOJ vào năm 2023, Ueda đã thực hiện đợt tăng lãi suất đầu tiên của ngân hàng sau 17 năm nhưng trong sáu tháng qua đã trở nên thận trọng hơn về triển vọng.

Quan điểm ôn hòa của Ueda trái ngược với sự thay đổi quan điểm của một số thành viên khác trong hội đồng quản trị gồm chín thành viên của BOJ trong những tháng gần đây, những người đang kêu gọi tăng lãi suất nhiều hơn nữa.

Các thành viên hội đồng quản trị Naoki Tamura và Hajime Takata đã khiến thị trường ngạc nhiên khi đề xuất tăng lãi suất trong quyết định của BOJ vào tháng 9.

Các nguồn tin thân cận với ngân hàng trung ương cho biết thời điểm chính xác của đợt tăng lãi suất tiếp theo phụ thuộc vào việc liệu dữ liệu sắp tới có thuyết phục được các nhà hoạch định chính sách của BOJ rằng Hoa Kỳ sẽ tránh được suy thoái và các khoản thuế của Hoa Kỳ sẽ không làm chệch hướng sự phục hồi kinh tế mong manh của Nhật Bản hay không.

Đồng thời, áp lực giá cả gia tăng đã khiến hội đồng quản trị lo ngại ngay từ tháng 7. Trong khi một số thành viên kỳ vọng lạm phát lương thực sẽ giảm bớt, những người khác lại cảnh báo rằng việc giá cả nhu yếu phẩm tăng đều đặn có thể gây ra lạm phát dai dẳng trên diện rộng, theo biên bản cuộc họp ngày 30-31 tháng 7.

Phần lớn các nhà hoạch định chính sách dường như đang xem xét tình trạng suy yếu kinh tế gần đây.

Trong số sáu ý kiến về triển vọng chính sách tiền tệ, tất cả trừ một ý kiến đều kêu gọi tăng lãi suất kịp thời, trong đó có một ý kiến nhìn thấy cơ hội thực hiện việc này vào cuối năm, biên bản cuộc họp tháng 7 cho thấy.

Kể từ đó, dữ liệu cho thấy thiệt hại kinh tế do thuế quan của Hoa Kỳ gây ra là hạn chế khi một số nhà hoạch định chính sách coi mức giảm xuất khẩu trong tháng 8 chủ yếu là phản ứng trước nhu cầu bị dồn nén trong những tháng trước.

Trong khi dữ liệu việc làm ảm đạm làm dấy lên lo ngại về suy thoái kinh tế ở Hoa Kỳ, mối lo ngại này đã giảm bớt khi nền kinh tế cho thấy khả năng phục hồi và triển vọng rằng việc Cục Dự trữ Liên bang cắt giảm lãi suất sẽ hỗ trợ tăng trưởng.

Một trong những nguồn tin cho biết những người phản đối có thể tìm thấy nhiều đồng minh hơn trong hội đồng gồm chín thành viên nếu dữ liệu sắp tới làm giảm bớt lo ngại về sự suy thoái mạnh mẽ của Hoa Kỳ và cho thấy các nhà sản xuất Nhật Bản có thể vượt qua được cú sốc từ các khoản thuế của Hoa Kỳ.

"Điều quan trọng là phải có hai, chứ không phải một, người phản đối", nguồn tin giấu tên cho biết. "Điều này có thể khiến các thành viên khác ủng hộ việc tăng lãi suất trong ngắn hạn."

Trong khi các nhà hoạch định chính sách của BOJ vẫn giữ im lặng về tốc độ và thời điểm tăng lãi suất trong tương lai, các nguồn tin cho biết có sự đồng thuận rộng rãi rằng điều này sẽ diễn ra tại một trong ba cuộc họp vào tháng 1 năm sau.

Thị trường đã định giá khoảng 50% khả năng lãi suất sẽ tăng vào tháng 10. Một cuộc thăm dò của Reuters cho thấy phần lớn các nhà kinh tế dự đoán sẽ có thêm một đợt tăng lãi suất 25 điểm cơ bản nữa vào cuối năm, mặc dù thời điểm dự kiến không được tin tưởng nhiều do các dự đoán tập trung vào tháng 10 và tháng 1.

Là cựu nhân viên ngân hàng thương mại, Tamura nổi tiếng là người theo chủ nghĩa diều hâu, người đã đưa ra đề xuất đơn phương nhưng không thành công vào tháng 12 về việc tăng lãi suất lên 0,5% - nhưng rồi BOJ cũng làm như vậy một tháng sau đó.

Các nhà phân tích cho biết, ý nghĩa của cuộc bỏ phiếu chia rẽ này càng tăng cao do sự bất đồng quan điểm của Takata, người luôn bỏ phiếu ủng hộ đề xuất của Ueda và được cho là có quan điểm gần giống với quan điểm của thống đốc.

Cựu thành viên hội đồng quản trị BOJ Makoto Sakurai nói với Reuters: "Mặc dù khó có thể nói rõ, nhưng sự bất đồng quan điểm có thể là một tín hiệu cố ý gửi đến thị trường rằng lãi suất sắp tăng".

Xu hướng cứng rắn của hội đồng quản trị trái ngược với thế hệ các nhà hoạch định chính sách ôn hòa từng thống trị trong thời đại của người tiền nhiệm Ueda là Haruhiko Kuroda, nhưng sau đó đã rút lui.

Người mới Junko Koeda , người kế nhiệm Adachi, đã bày tỏ lo ngại về việc giá thực phẩm tăng cao.

Một người mới khác, Kazuyuki Masu , được coi là người trung lập về chính sách và thay thế Toyoaki Nakamura, một người theo chủ nghĩa ôn hòa đã nhiều lần phản đối quyết định loại bỏ dần các biện pháp kích thích kinh tế của BOJ.

Điều đó khiến Ueda trở thành thành viên hội đồng quản trị thận trọng nhất.

Một số nhà phân tích nghi ngờ liệu có đủ dữ liệu được công bố vào cuộc họp ngày 29-30 tháng 10 để thuyết phục Ueda, người có ảnh hưởng lớn đến quyết định về lãi suất, đưa ra quyết định hay không.

Cựu thành viên hội đồng quản trị BOJ Seiji Adachi, người đã ngồi trong hội đồng quản trị cho đến tháng 3, cho biết: "Xét từ những phát biểu gần đây của ông, tôi không nghĩ ông ấy tin rằng các điều kiện để tăng lãi suất đã được thiết lập".

Một trong những dữ liệu quan trọng sắp được công bố là khảo sát kinh doanh "tankan" của BOJ, dự kiến công bố vào ngày 1 tháng 10, cho thấy mức độ ảnh hưởng của thuế quan Hoa Kỳ đối với doanh nghiệp. Báo cáo của các giám đốc chi nhánh khu vực của BOJ, dự kiến công bố vào ngày 6 tháng 10, sẽ cung cấp cái nhìn tổng quan về cách các doanh nghiệp nhỏ đang ứng phó với thuế quan.

Cuối cùng, chính trị và biến động tỷ giá hối đoái có thể là yếu tố chính ảnh hưởng đến thời điểm tăng lãi suất, đặc biệt là khi Thủ tướng Shigeru Ishiba từ chức.

Những lo ngại về việc người thay thế ông có thể can thiệp vào chính sách tiền tệ đã lắng xuống khi không có ứng cử viên nào, kể cả người ủng hộ nới lỏng tiền tệ Sanae Takaichi , phản đối việc tăng lãi suất. Thậm chí, một người còn ủng hộ việc tăng vừa phải chi phí vay.

Các nhà phân tích cho biết, đồng yên tiếp tục giảm giá, vốn đã yếu đi xuống mức gần 150 yên đổi 1 đô la, có thể gây áp lực buộc BOJ phải tăng lãi suất vì nước này đang đẩy nhanh lạm phát bằng cách tăng chi phí nhập khẩu.

"Với việc Ueda nhấn mạnh nhiều đến những rủi ro kinh tế tiêu cực, về mặt logic, việc tăng lãi suất vào tháng 10 là khó có thể biện minh", Adachi nói. "Nhưng đôi khi, vấn đề không chỉ nằm ở logic."

Một người đàn ông đã đâm xe vào cửa trước của một nhà thờ Mormon ở Michigan đã nổ súng bằng súng trường tấn công và đốt cháy nhà thờ, giết chết ít nhất bốn người và làm bị thương ít nhất tám người khác trước khi chết trong một cuộc đấu súng với cảnh sát, các quan chức cho biết. Cảnh sát cho biết thủ phạm, được xác định là Thomas Jacob Sanford, 40 tuổi, cựu lính thủy đánh bộ Hoa Kỳ đến từ thị trấn Burton gần đó, đã cố tình phóng hỏa nhà thờ, khiến nhà thờ chìm trong biển lửa và khói đen cuồn cuộn. Các quan chức cho biết hai trong số các nạn nhân của vụ nổ súng đã tử vong và tám người khác phải nhập viện. Vài giờ sau vụ nổ súng, cảnh sát báo cáo đã tìm thấy ít nhất hai thi thể nữa trong đống đổ nát cháy đen của nhà thờ, nơi vẫn chưa được dọn dẹp và có thể còn chứa các nạn nhân khác.

"Có một số người vẫn chưa được tìm thấy", Cảnh sát trưởng thị trấn Grand Blanc, William Renye, phát biểu tại một cuộc họp báo. Renye cho biết có hàng trăm người đang ở trong nhà thờ khi Sanford lái xe vào tòa nhà. Renye cho biết hai nhân viên thực thi pháp luật, một từ Sở Tài nguyên Thiên nhiên của tiểu bang và một từ thị trấn Grand Blanc, đã nhanh chóng đến hiện trường trong vòng 30 giây sau khi nhận được cuộc gọi và đấu súng với nghi phạm, bắn chết nghi phạm tại bãi đậu xe khoảng tám phút sau khi vụ việc bắt đầu.

Các nhà điều tra sẽ tìm kiếm hồ sơ nhà và điện thoại của kẻ nổ súng để tìm kiếm động cơ, Renye cho biết. Hồ sơ quân sự Hoa Kỳ cho thấy Sanford là lính Thủy quân Lục chiến Hoa Kỳ từ năm 2004 đến năm 2008 và là cựu chiến binh chiến tranh Iraq. Trùng hợp thay, một cựu chiến binh Thủy quân Lục chiến 40 tuổi khác từng phục vụ tại Iraq là nghi phạm trong vụ nổ súng ở Bắc Carolina khiến ba người thiệt mạng và năm người khác bị thương chưa đầy 14 giờ trước vụ việc ở Michigan. Cảnh sát ở Southport, Bắc Carolina, cáo buộc Nigel Max Edge đã nổ súng vào một quán bar ven sông từ một chiếc thuyền vào tối thứ Bảy. Cảnh sát cho biết Edge đã bị buộc tội ba tội danh giết người cấp độ một và năm tội danh cố ý giết người.

Theo hồ sơ tòa án, đơn kiện liên bang mà Edge đệ trình chống lại chính phủ Hoa Kỳ và các bên khác mô tả anh ta là một lính thủy đánh bộ được tặng thưởng, bị thương nặng, bao gồm cả chấn thương sọ não ở Iraq. Vụ kiện, đã bị bác bỏ, cho thấy Edge trước đây được biết đến với cái tên Sean William DeBevoise trước khi đổi tên.

Tại Michigan, một phụ nữ tự xưng là Paula đã mô tả cuộc trốn thoát của mình là "siêu thực" trong một cuộc phỏng vấn với đài truyền hình WXYZ. "Chúng tôi nghe thấy một tiếng nổ lớn và cửa bật tung. Và sau đó mọi người chạy ra ngoài", cô nói, đồng thời cho biết thêm rằng không có an ninh và kẻ nổ súng đã nổ súng vào các giáo dân khi họ bỏ chạy. "Tôi đã mất bạn bè ở đó và một số học sinh tiểu học mà tôi dạy vào Chủ Nhật đã bị thương. Điều đó vô cùng đau đớn đối với tôi", cô nói. Giáo phái Mormon, trước đây được gọi là Giáo hội Các Thánh hữu Ngày sau của Chúa Giê Su Ky Tô, tuân theo những lời dạy của Chúa Giê Su Ky Tô nhưng cũng tuân theo những lời tiên tri của Joseph Smith, một người Mỹ thế kỷ 19.

Grand Blanc, một thị trấn với 7.700 dân, cách Detroit khoảng 60 dặm (100 km) về phía tây bắc. "Tôi rất đau lòng cho cộng đồng Grand Blanc", Thống đốc bang Michigan Gretchen Whitmer phát biểu trong một tuyên bố đăng trên mạng xã hội. "Bạo lực ở bất cứ đâu, đặc biệt là tại nơi thờ cúng, là điều không thể chấp nhận được." Trong một tuyên bố trên Truth Social, Tổng thống Donald Trump cho biết vụ xả súng "dường như là một vụ tấn công có chủ đích khác nhằm vào những người theo đạo Thiên chúa tại Hoa Kỳ" và cho biết FBI đã có mặt tại hiện trường. "CƠN BẠO LỰC NÀY Ở ĐẤT NƯỚC CHÚNG TA PHẢI CHẤM DỨT NGAY LẬP TỨC!"

Vụ thảm sát ở Michigan đánh dấu vụ xả súng hàng loạt thứ 324 tại Hoa Kỳ vào năm 2025, theo Kho lưu trữ bạo lực súng đạn, nơi theo dõi các vụ việc như vậy và mô tả một vụ xả súng hàng loạt là vụ việc trong đó có bốn người trở lên bị bắn hoặc thiệt mạng, không bao gồm kẻ xả súng. Đây cũng là vụ xả súng hàng loạt thứ ba tại Hoa Kỳ trong vòng chưa đầy 24 giờ, bao gồm vụ việc ở Bắc Carolina và vụ xả súng xảy ra vài giờ sau đó tại một sòng bạc ở Eagle Pass, Texas, khiến ít nhất hai người thiệt mạng và một số người khác bị thương.

Sự chia rẽ trong ban quản trị theo quan điểm diều hâu tại cuộc họp chính sách của Ngân hàng Nhật Bản trong tháng này đã làm tăng thêm áp lực buộc thống đốc ôn hòa Kazuo Ueda phải hành động nhanh hơn trong việc tăng lãi suất, làm dấy lên triển vọng về đợt thắt chặt tiếp theo có thể diễn ra sớm nhất là vào tháng 10. Ngân hàng trung ương đã giữ nguyên lãi suất ở mức 0,5% vào đầu tháng này, đúng như dự kiến, nhưng lời kêu gọi bất đồng của hai thành viên ban quản trị về việc tăng lãi suất 0,25 điểm phần trăm đã khiến thị trường choáng váng và được coi là dấu hiệu cho thấy BOJ ít lo lắng về những khó khăn kinh tế hơn so với suy nghĩ ban đầu.

Mặc dù vẫn chưa chắc chắn liệu động thái này có phải là một tín hiệu cố ý gửi đến thị trường rằng việc tăng lãi suất sắp xảy ra hay không, nhưng chuyên gia theo dõi BOJ kỳ cựu Mari Iwashita cho biết động thái này thể hiện quan điểm ngày càng rõ ràng của hội đồng quản trị rằng các điều kiện cho lần tăng lãi suất tiếp theo đang dần hình thành. "Những người phản đối có lẽ muốn thúc đẩy Ueda hành động nhanh hơn và thực hiện việc tăng lãi suất, vì đó là điều sớm muộn gì cũng sẽ xảy ra", Iwashita nói. Kể từ khi nắm quyền lãnh đạo BOJ vào năm 2023, Ueda đã thực hiện đợt tăng lãi suất đầu tiên của ngân hàng sau 17 năm nhưng trong sáu tháng qua đã trở nên thận trọng hơn về triển vọng.

Quan điểm ôn hòa của Ueda trái ngược với sự thay đổi quan điểm của những người khác trong hội đồng chín thành viên của BOJ trong những tháng gần đây, những người đang kêu gọi tăng lãi suất nhiều hơn. Các thành viên hội đồng quản trị Naoki Tamura và Hajime Takata đã khiến thị trường ngạc nhiên khi đề xuất tăng lãi suất tại quyết định của BOJ vào tháng 9. Thời điểm chính xác của đợt tăng lãi suất tiếp theo phụ thuộc vào việc liệu dữ liệu sắp tới có thuyết phục được các nhà hoạch định chính sách của BOJ rằng Hoa Kỳ sẽ ngăn chặn được suy thoái và các khoản thuế của Hoa Kỳ sẽ không làm chệch hướng sự phục hồi kinh tế mong manh của Nhật Bản hay không, các nguồn tin thân cận với suy nghĩ của ngân hàng trung ương cho biết.

Đồng thời, áp lực giá cả gia tăng đã khiến hội đồng quản trị lo ngại ngay từ tháng 7. Trong khi một số thành viên kỳ vọng lạm phát lương thực sẽ giảm bớt, những người khác lại cảnh báo rằng việc giá cả nhu yếu phẩm hàng ngày tăng đều đặn có thể gây ra lạm phát dai dẳng trên diện rộng, theo biên bản cuộc họp ngày 30-31 tháng 7. Phần lớn các nhà hoạch định chính sách dường như đang xem xét kỹ lưỡng tình hình kinh tế yếu kém gần đây. Trong số sáu ý kiến về triển vọng chính sách tiền tệ, tất cả trừ một ý kiến đều kêu gọi tăng lãi suất kịp thời, và một ý kiến khác cho rằng có khả năng sẽ thực hiện việc này vào cuối năm, theo biên bản cuộc họp tháng 7.

Kể từ đó, dữ liệu cho thấy thiệt hại kinh tế hạn chế từ thuế quan của Hoa Kỳ với một số nhà hoạch định chính sách coi sự sụt giảm xuất khẩu trong tháng 8 phần lớn là phản ứng với nhu cầu bị dồn nén trong những tháng trước. Trong khi dữ liệu việc làm ảm đạm làm dấy lên lo ngại về suy thoái kinh tế ở Hoa Kỳ, mối lo ngại đó đã giảm bớt khi nền kinh tế cho thấy khả năng phục hồi và triển vọng rằng việc cắt giảm lãi suất của Cục Dự trữ Liên bang sẽ hỗ trợ tăng trưởng. Một trong những nguồn tin cho biết những người bất đồng chính kiến có thể tìm thấy nhiều đồng minh hơn trong hội đồng gồm chín thành viên nếu dữ liệu sắp tới làm giảm bớt lo ngại về sự suy thoái mạnh mẽ của Hoa Kỳ và cho thấy các nhà sản xuất của Nhật Bản có thể vượt qua được cú đánh từ các khoản thuế của Hoa Kỳ.

"Điều quan trọng là phải có hai, chứ không phải một, người phản đối", nguồn tin giấu tên cho biết. "Điều này có thể khiến các thành viên khác ủng hộ việc tăng lãi suất trong ngắn hạn." Mặc dù các nhà hoạch định chính sách của BOJ vẫn giữ im lặng về tốc độ và thời điểm tăng lãi suất trong tương lai, nhưng có sự đồng thuận rộng rãi rằng việc này sẽ diễn ra tại một trong ba cuộc họp vào tháng 1 năm sau, các nguồn tin cho biết.

Thị trường đã định giá khoảng 50% khả năng lãi suất sẽ tăng vào tháng 10. Một cuộc thăm dò của Reuters cho thấy phần lớn các nhà kinh tế dự đoán sẽ có thêm một đợt tăng lãi suất 25 điểm cơ bản nữa vào cuối năm, mặc dù thời điểm dự kiến không được tin tưởng nhiều do các dự đoán tập trung vào tháng 10 và tháng 1.

Là một cựu nhân viên ngân hàng thương mại, Tamura nổi tiếng là một người theo chủ nghĩa diều hâu, người đã đưa ra một đề xuất đơn phương nhưng không thành công vào tháng 12 về việc tăng lãi suất lên 0,5% - chỉ để chứng kiến BOJ thực hiện điều đó một tháng sau đó. Tầm quan trọng của cuộc bỏ phiếu chia rẽ này càng tăng cao bởi sự bất đồng quan điểm của Takata, người luôn bỏ phiếu ủng hộ đề xuất của Ueda và được cho là có quan điểm gần với thống đốc, các nhà phân tích cho biết. "Mặc dù khó có thể nói trước được, nhưng sự bất đồng quan điểm này có thể là một tín hiệu cố ý gửi đến thị trường rằng việc tăng lãi suất đang đến gần", cựu thành viên hội đồng quản trị BOJ Makoto Sakurai nói với Reuters.

Xu hướng diều hâu của hội đồng quản trị trái ngược với thế hệ các nhà hoạch định chính sách ôn hòa từng thống trị trong thời đại của người tiền nhiệm Haruhiko Kuroda của Ueda, nhưng sau đó đã rút lui. Người mới đến Junko Koeda, người kế nhiệm Adachi, đã bày tỏ lo ngại về giá thực phẩm tăng cao. Một người mới đến khác, Kazuyuki Masu, được coi là trung lập về chính sách và đã thay thế Toyoaki Nakamura, một người ôn hòa nhiều lần phản đối quyết định loại bỏ dần các biện pháp kích thích của BOJ.

Một số nhà phân tích nghi ngờ liệu cuộc họp ngày 29-30 tháng 10 có đủ dữ liệu để thuyết phục Ueda, người có ảnh hưởng lớn đến quyết định lãi suất, đưa ra quyết định hay không. "Xét từ những phát biểu gần đây của ông ấy, tôi không nghĩ ông ấy tin rằng các điều kiện cho việc tăng lãi suất đã sẵn sàng", cựu thành viên hội đồng quản trị BOJ Seiji Adachi, người đã tham gia hội đồng quản trị cho đến tháng 3, cho biết. Một trong những dữ liệu quan trọng được công bố là cuộc khảo sát kinh doanh "tankan" của BOJ, dự kiến diễn ra vào ngày 1 tháng 10, sẽ cho thấy mức độ ảnh hưởng của thuế quan Hoa Kỳ đối với các doanh nghiệp. Một báo cáo của các giám đốc chi nhánh khu vực của BOJ, dự kiến diễn ra vào ngày 6 tháng 10, sẽ cung cấp cái nhìn tổng quan về cách các doanh nghiệp nhỏ đang ứng phó với thuế quan.

Cuối cùng, chính trị và biến động tỷ giá hối đoái có thể là yếu tố then chốt ảnh hưởng đến thời điểm tăng lãi suất, đặc biệt là khi Thủ tướng Shigeru Ishiba từ chức. Những lo ngại về việc người thay thế ông có thể can thiệp vào chính sách tiền tệ đã lắng xuống khi không có ứng cử viên nào, kể cả ứng cử viên ủng hộ nới lỏng tiền tệ Sanae Takaichi, phản đối việc tăng lãi suất. Thậm chí, một người còn ủng hộ việc tăng vừa phải chi phí vay. Các nhà phân tích cho rằng việc đồng yên tiếp tục giảm giá, vốn đã yếu đi gần mức quan trọng 150 yên đổi 1 đô la, có thể gây áp lực buộc BOJ phải tăng lãi suất khi lạm phát tăng tốc do chi phí nhập khẩu tăng, sẽ đẩy nhanh hơn nữa.

"Với việc Ueda nhấn mạnh nhiều đến những rủi ro kinh tế tiêu cực, về mặt logic, việc tăng lãi suất vào tháng 10 là khó có thể biện minh", Adachi nói. "Nhưng đôi khi, vấn đề không chỉ nằm ở logic."

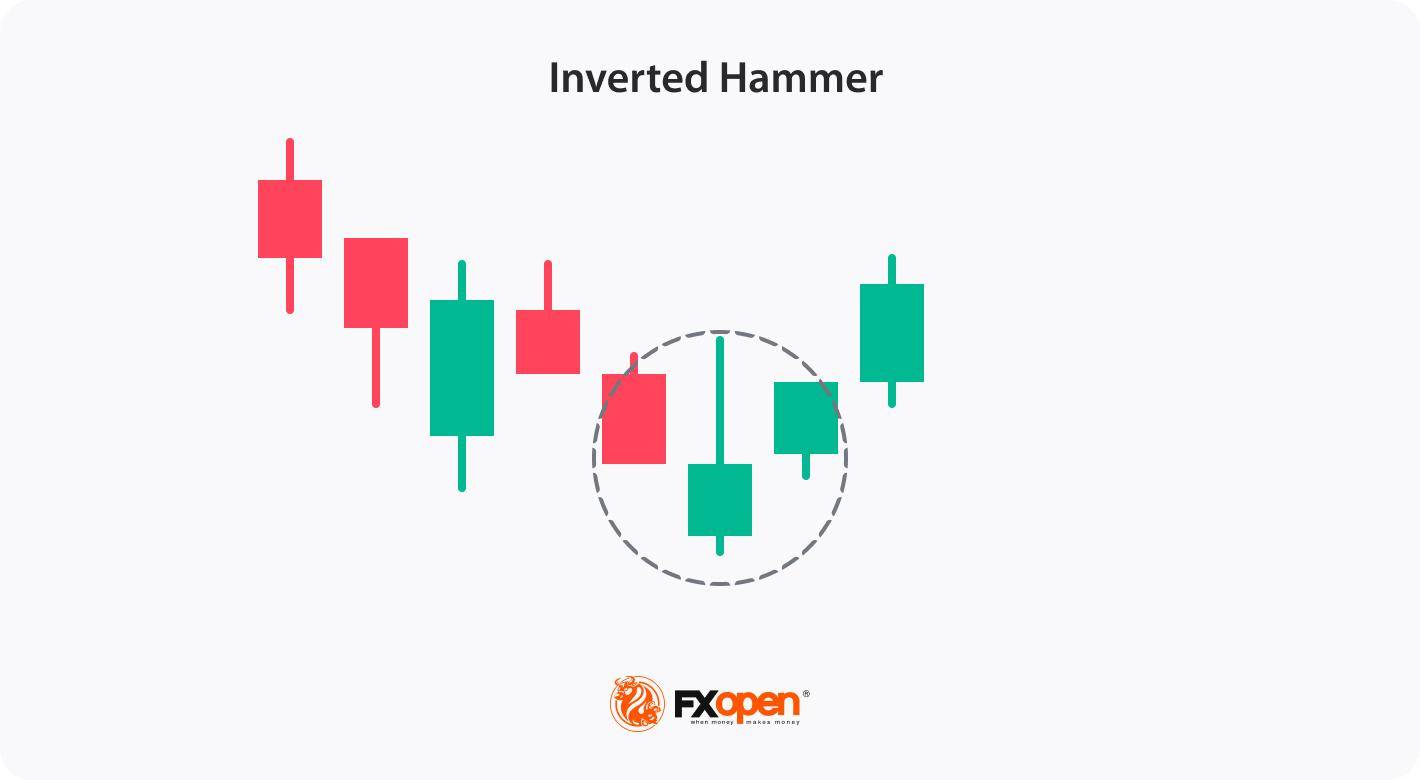

Trong giao dịch, các mô hình nến là công cụ mạnh mẽ, cho phép nhà giao dịch dự đoán những thay đổi trong xu hướng. Một trong những mô hình như vậy là nến búa ngược (inverted hammer), một mô hình thường được xem là tín hiệu tăng giá sau một xu hướng giảm. Việc nhận biết và hiểu rõ ý nghĩa của mô hình này có thể rất quan trọng đối với các nhà giao dịch đang tìm kiếm cơ hội đảo chiều. Trong bài viết này, chúng ta sẽ tìm hiểu ý nghĩa của nến búa ngược, cách nhận diện nó trên biểu đồ giá và cách nhà giao dịch có thể kết hợp nó vào chiến lược giao dịch của mình.

Mô hình nến búa ngược (inverted hammer) là một mô hình nến xuất hiện vào cuối xu hướng giảm, thường báo hiệu một sự đảo chiều tăng giá tiềm năng. Mô hình này có hình dạng đặc trưng, với thân nến nhỏ ở đầu dưới và bóng nến trên dài, ít nhất gấp đôi thân nến. Cấu trúc này cho thấy mặc dù ban đầu bên bán chiếm ưu thế, nhưng bên mua đã vào cuộc, đẩy giá lên cao hơn trước khi đóng cửa gần mức giá mở cửa. Mặc dù bản thân mô hình búa ngược không xác nhận sự đảo chiều, nhưng nó thường được coi là dấu hiệu của một sự thay đổi xu hướng tiềm năng khi được theo sau bởi một động thái tăng giá ở các nến tiếp theo.

Mô hình này có thể có bất kỳ màu nào, vì vậy bạn có thể tìm thấy nến búa ngược màu đỏ hoặc nến búa ngược màu xanh lá cây. Mặc dù cả hai đều báo hiệu sự đảo chiều tăng giá, nhưng nến búa ngược màu xanh lá cây được cho là cung cấp tín hiệu mạnh hơn, phản ánh sức mạnh của phe mua.

Một trong những tính năng độc đáo của mô hình này là các nhà giao dịch có thể áp dụng nó cho nhiều công cụ tài chính khác nhau, chẳng hạn như cổ phiếu, tiền điện tử*, ETF, chỉ số và ngoại hối, trong nhiều khung thời gian khác nhau.

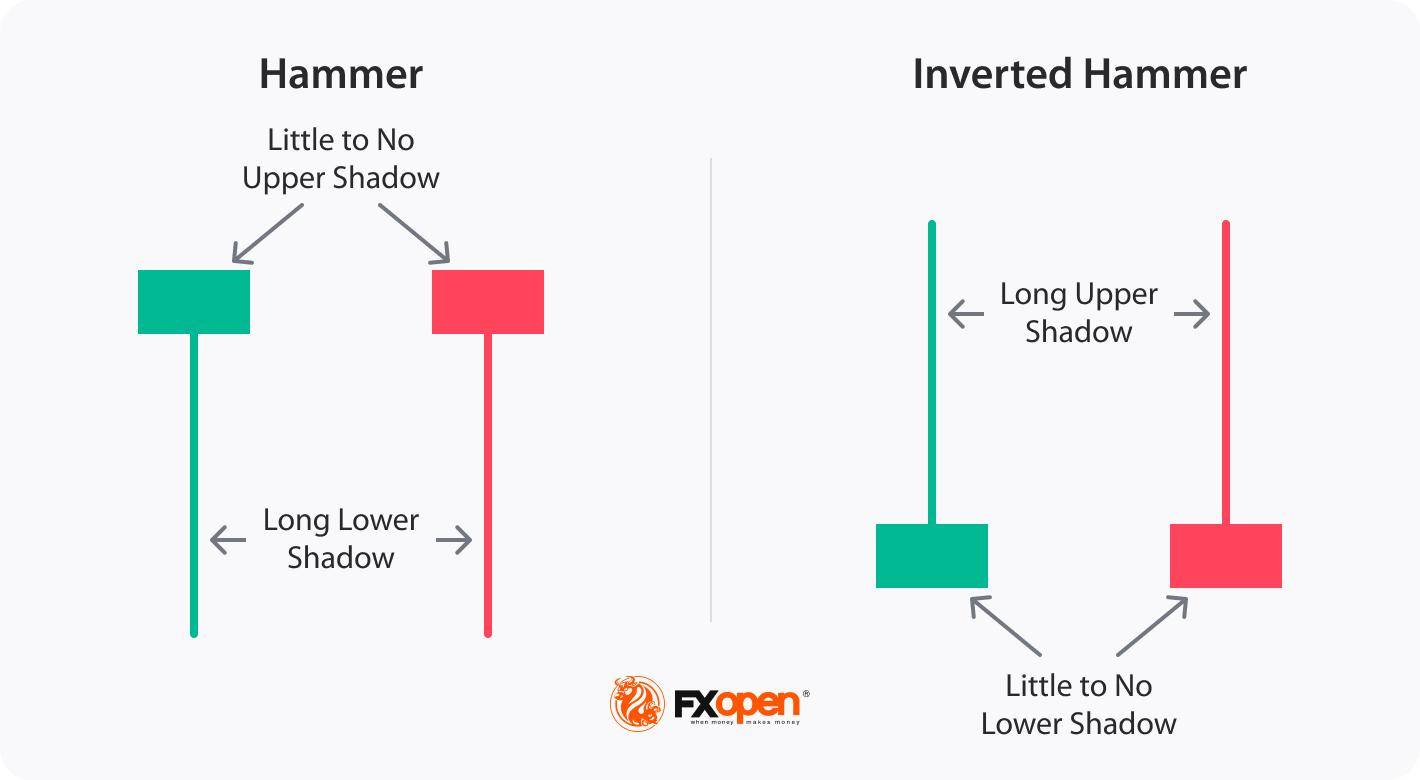

Mô hình búa và búa ngược đều là mô hình nến đơn xuất hiện trong xu hướng giảm và báo hiệu khả năng đảo chiều tăng giá, nhưng chúng có cấu trúc và ý nghĩa riêng biệt:

Cả hai mô hình đều báo hiệu tâm lý tăng giá có thể xảy ra, nhưng trong khi nến búa xanh hoặc đỏ tập trung vào sức mạnh của người mua sau khi bán, thì nến búa ngược lại cho thấy sự quan tâm của người mua trong bối cảnh giảm giá chung, cần thêm xác nhận cho sự thay đổi xu hướng.

Mặc dù búa ngược rất dễ nhận biết, nhưng có một số quy tắc mà các nhà giao dịch phải tuân theo để tăng độ tin cậy của tín hiệu đảo chiều mà nó cung cấp.

Bước 1: Xác định mô hình trong xu hướng giảm

Bước 2: Chọn khung thời gian phù hợp

Bước 3: Sử dụng các chỉ số để tăng cường nhận dạng

Bước 4: Tìm kiếm tín hiệu xác nhận

Bằng cách làm theo các bước này và chờ đợi tín hiệu xác nhận, các nhà giao dịch có thể tăng độ tin cậy của tín hiệu búa ngược.

Giao dịch theo mô hình búa ngược bao gồm việc áp dụng một phương pháp tiếp cận có hệ thống để tận dụng các đợt đảo chiều tăng giá tiềm năng. Dưới đây là một số bước mà nhà giao dịch có thể cân nhắc khi giao dịch:

Nhà giao dịch tìm kiếm một mô hình nến búa ngược tăng giá trên biểu đồ USD/JPY. Sau một xu hướng giảm tiếp theo, mô hình nến búa ngược cung cấp một cơ hội mua phù hợp với mức hỗ trợ. Họ tham gia thị trường khi nến búa ngược đóng cửa và đặt lệnh dừng lỗ dưới mức hỗ trợ. Mục tiêu chốt lời của họ nằm ở mức kháng cự tiếp theo. Nhà giao dịch có thể áp dụng phương pháp thận trọng hơn và chờ ít nhất một vài nến hình thành theo hướng tăng. Tuy nhiên, vì mô hình được hình thành trên biểu đồ 5 phút, nhà giao dịch có thể bỏ lỡ cơ hội giao dịch hoặc tham gia thị trường với tỷ lệ rủi ro/lợi nhuận thấp.

Búa ngược có những ưu điểm và hạn chế riêng. Dưới đây là phân tích chi tiết hơn:

Thuận lợi

Hạn chế

Mặc dù mô hình búa đảo ngược có thể cung cấp những hiểu biết giá trị về khả năng đảo ngược xu hướng, nhưng nó không nên là cơ sở duy nhất cho các quyết định giao dịch. Điều quan trọng là phải bổ sung phân tích bằng các chỉ báo kỹ thuật và công cụ khác để củng cố chiến lược giao dịch tổng thể. Hơn nữa, các chiến lược quản lý rủi ro hiệu quả là rất quan trọng khi giao dịch theo mô hình này. Việc đặt lệnh dừng lỗ phù hợp để hạn chế tổn thất tiềm ẩn và áp dụng các kỹ thuật xác định khối lượng vị thế phù hợp có thể giúp giảm thiểu rủi ro và bảo vệ vốn giao dịch.

Câu hỏi thường gặp

Mô hình búa ngược có phải là tín hiệu tăng giá không?

Đúng vậy, nó được coi là một mô hình đảo chiều tăng giá. Nó báo hiệu một sự chuyển dịch tiềm năng từ xu hướng giảm sang xu hướng tăng trên thị trường. Mặc dù có vẻ trái ngược với tên gọi, nhưng mô hình này cho thấy áp lực mua đã vượt qua áp lực bán và phe mua đang mạnh lên.

Làm thế nào để giao dịch mô hình Inverted Hammer?

Để giao dịch mô hình búa đảo ngược, nhà giao dịch cần chờ đợi sự xác nhận trong phiên giao dịch tiếp theo, chẳng hạn như một khoảng trống tăng giá hoặc một nến tăng giá mạnh. Họ thường vào lệnh mua với mức dừng lỗ dưới đáy của mô hình để có thể quản lý rủi ro và chốt lời ở mức kháng cự gần nhất.

Inverted Hammer có phải là tín hiệu đảo ngược xu hướng không?

Mô hình búa ngược thường được coi là tín hiệu đảo chiều xu hướng tiềm năng. Mô hình búa ngược trong xu hướng giảm cho thấy tâm lý thị trường chuyển từ bi quan sang lạc quan. Mô hình búa ngược trong xu hướng tăng không mang lại bất kỳ ý nghĩa nào.

Điều gì xảy ra sau nến Reverse Hammer?

Sau một nến búa đảo chiều (hoặc inverted hammer), có thể có một sự đảo chiều tăng giá tiềm năng nếu được xác nhận bởi một nến tăng mạnh trong phiên tiếp theo. Tuy nhiên, nếu không có sự xác nhận, bản thân mô hình này không đảm bảo sự thay đổi xu hướng.

Làm thế nào để giao dịch nến Inverted Hammer trong xu hướng tăng?

Trong xu hướng tăng, mô hình búa ngược thường không được coi là đáng kể vì về cơ bản nó là tín hiệu đảo chiều trong xu hướng giảm.

Mô hình búa ngược và sao băng có giống nhau không?

Không, búa ngược và sao băng trông giống nhau nhưng lại xảy ra theo xu hướng ngược nhau; búa ngược xuất hiện trong xu hướng giảm như tín hiệu đảo chiều tăng giá, trong khi sao băng xuất hiện trong xu hướng tăng như tín hiệu đảo chiều giảm giá.

Sự khác biệt giữa Hanging Man và Inverted Hammer là gì?

Mô hình Hanging Man và Inverted Hammer khác nhau cả về hình dáng lẫn bối cảnh. Mô hình Hanging Man xuất hiện vào cuối xu hướng tăng như một tín hiệu giảm giá với thân nến nhỏ và bóng nến dưới dài, trong khi mô hình Hanging Man xuất hiện vào cuối xu hướng giảm như một tín hiệu tăng giá với thân nến nhỏ và bóng nến trên dài.

Sự khác biệt giữa búa đảo ngược màu đỏ và màu xanh lá cây là gì?

Nến đảo ngược màu xanh lá cây (tăng giá) đóng cửa cao hơn giá mở cửa, cho thấy tâm lý tăng giá mạnh hơn. Nến đảo ngược màu đỏ (giảm giá) đóng cửa thấp hơn giá mở cửa, cho thấy lực mua yếu hơn, nhưng cả hai màu đều có thể báo hiệu sự đảo chiều nếu tiếp theo là tín hiệu xác nhận.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký