Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Nhật Bản: Chỉ số khuếch tán các nhà phi sản xuất lớn Tankan (Quý 4)

Nhật Bản: Chỉ số khuếch tán các nhà phi sản xuất lớn Tankan (Quý 4)T:--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở Rightmove YoY (Tháng 12)

Vương Quốc Anh: Chỉ số giá nhà ở Rightmove YoY (Tháng 12)T:--

D: --

T: --

Trung Quốc Đại Lục: Giá trị sản xuất công nghiệp YoY (YTD) (Tháng 11)

Trung Quốc Đại Lục: Giá trị sản xuất công nghiệp YoY (YTD) (Tháng 11)T:--

D: --

T: --

Trung Quốc Đại Lục: Tỷ lệ thất nghiệp ở khu vực thành thị (Tháng 11)T:--

D: --

T: --

Ả Rập Saudi: CPI YoY (Tháng 11)

Ả Rập Saudi: CPI YoY (Tháng 11)T:--

D: --

T: --

Khu vực Đồng Euro: Giá trị sản xuất công nghiệp YoY (Tháng 10)

Khu vực Đồng Euro: Giá trị sản xuất công nghiệp YoY (Tháng 10)T:--

D: --

T: --

Khu vực Đồng Euro: Giá trị sản xuất công nghiệp MoM (Tháng 10)T:--

D: --

T: --

Canada: Doanh số bán nhà MoM (Tháng 11)

Canada: Doanh số bán nhà MoM (Tháng 11)T:--

D: --

T: --

Canada: Chỉ số niềm tin kinh tế quốc giaT:--

D: --

T: --

Canada: Lượng nhà khởi công xây dựng (Tháng 11)T:--

D: --

Mỹ: Chỉ số việc làm ngành sản xuất New York Fed (Tháng 12)

Mỹ: Chỉ số việc làm ngành sản xuất New York Fed (Tháng 12)T:--

D: --

T: --

Mỹ: Chỉ số sản xuất của New York Fed (Tháng 12)T:--

D: --

T: --

Canada: CPI lõi YoY (Tháng 11)T:--

D: --

T: --

Canada: Các hàng đặt chưa giao của ngành sản xuất MoM (Tháng 10)T:--

D: --

T: --

Mỹ: Chỉ số mua lại giá sản xuất New York Fed (Tháng 12)T:--

D: --

T: --

Mỹ: Chỉ số đơn đặt hàng mới của ngành sản xuất New York Fed (Tháng 12)T:--

D: --

T: --

Canada: Đơn đặt hàng mới của ngành sản xuất MoM (Tháng 10)T:--

D: --

T: --

Canada: CPI lõi MoM (Tháng 11)T:--

D: --

T: --

Canada: CPI trung bình lược bỏ YoY (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: Hàng tồn kho sản xuất MoM (Tháng 10)T:--

D: --

T: --

Canada: CPI YoY (Tháng 11)T:--

D: --

T: --

Canada: CPI MoM (Tháng 11)T:--

D: --

T: --

Canada: CPI YoY (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: CPI lõi MoM (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: CPI MoM (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Thống đốc Hội đồng Dự trữ Liên bang Milan đã có bài phát biểu Mỹ: Chỉ số thị trường nhà ở NAHB (Tháng 12)T:--

D: --

T: --

Úc: PMI (Sơ bộ) (Tháng 12)

Úc: PMI (Sơ bộ) (Tháng 12)T:--

D: --

T: --

Úc: PMI ngành dịch vụ (Sơ bộ) (Tháng 12)T:--

D: --

T: --

Úc: PMI ngành sản xuất (Sơ bộ) (Tháng 12)T:--

D: --

T: --

Nhật Bản: PMI ngành sản xuất (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Vương Quốc Anh: Sự thay đổi về số người có việc làm ILO 3 tháng (Tháng 10)--

D: --

T: --

Vương Quốc Anh: Số đơn xin trợ cấp thất nghiệp (Tháng 11)--

D: --

T: --

Vương Quốc Anh: Tỷ lệ thất nghiệp (Tháng 11)--

D: --

T: --

Vương Quốc Anh: Tỷ lệ thất nghiệp ILO 3 tháng (Tháng 10)--

D: --

T: --

Vương Quốc Anh: Tiền lương hàng tuần trung bình 3 tháng (Bao gồm cả tiền thưởng) YoY (Tháng 10)--

D: --

T: --

Vương Quốc Anh: Tiền lương hàng tuần trung bình 3 tháng (Trừ tiền thưởng) YoY (Tháng 10)--

D: --

T: --

Pháp: PMI ngành dịch vụ (Sơ bộ) (Tháng 12)

Pháp: PMI ngành dịch vụ (Sơ bộ) (Tháng 12)--

D: --

T: --

Pháp: PMI (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Pháp: PMI ngành sản xuất (Sơ bộ) (Tháng 12)--

D: --

T: --

Đức: PMI ngành dịch vụ (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)

Đức: PMI ngành dịch vụ (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Đức: PMI ngành sản xuất (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Đức: PMI (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: PMI (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: PMI ngành dịch vụ (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: PMI ngành sản xuất (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Vương Quốc Anh: PMI ngành dịch vụ (Sơ bộ) (Tháng 12)--

D: --

T: --

Vương Quốc Anh: PMI ngành sản xuất (Sơ bộ) (Tháng 12)--

D: --

T: --

Vương Quốc Anh: PMI (Sơ bộ) (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số cảm tính kinh tế ZEW (Tháng 12)--

D: --

T: --

Đức: Chỉ số tình trạng kinh tế hiện tại của ZEW (Tháng 12)--

D: --

T: --

Đức: Chỉ số cảm tính kinh tế ZEW (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Cán cân thương mại (Không điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số tình trạng kinh tế hiện tại của ZEW (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Cán cân thương mại (Điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Khu vực Đồng Euro: Tổng tài sản dự trữ (Tháng 11)--

D: --

T: --

Vương Quốc Anh: Tỷ lệ lạm phát kỳ vọng--

D: --

T: --

Mỹ: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Mỹ: Doanh số bán lẻ MoM (Trừ trạm xăng và đại lý ô tô) (Điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Mỹ: Doanh số bán lẻ MoM (Trừ ô tô) (Điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Phiên giao dịch ngày 12 tháng 12 bị lu mờ bởi sự sụt giảm mạnh của chỉ số S&P 500 (US SPX 500 mini trên FXOpen), với mức thấp nhất trong phiên gần bằng mức đáy của tháng 12.

Phiên giao dịch ngày 12 tháng 12 bị lu mờ bởi sự sụt giảm mạnh của chỉ số SP 500 (US SPX 500 mini trên FXOpen), với mức thấp nhất trong phiên gần bằng mức đáy của tháng 12.

Một trong những nguyên nhân cơ bản dẫn đến sự sụt giảm hôm thứ Sáu là phản ứng của thị trường đối với báo cáo quý của Broadcom. Cổ phiếu (AVGO) đã giảm hơn 10%, có thể do các nhà đầu tư mạnh mẽ chốt lời cổ phiếu công nghệ, lo ngại rằng sự cường điệu về trí tuệ nhân tạo có thể đã bị thổi phồng quá mức.

Phân tích biểu đồ 4 giờ của chỉ số SP 500 (US SPX 500 mini trên FXOpen) cho thấy tâm lý tiêu cực từ hôm thứ Sáu có thể đã bắt đầu dịu bớt, khi chỉ số này đang phục hồi. Nhìn chung, điều này tạo nên một bức tranh thú vị từ góc độ diễn biến giá.

Cách đây 5 ngày, chúng tôi đã lưu ý rằng một kênh tăng giá đã hình thành vào đầu tháng 12, điều này có thể được hiểu là sự lạc quan thận trọng trước những tin tức quan trọng.

Tuy nhiên, các thông báo liên quan đến Cục Dự trữ Liên bang đã gây ra sự gia tăng mạnh về biến động (như chúng tôi đã mô tả, "sự tĩnh lặng trước cơn bão"), đẩy giá vượt ra ngoài cả hai giới hạn của kênh màu xanh lam:

→ Việc không giữ được trên ranh giới trên có thể được xem là do phe mua thiếu tự tin để thách thức mức cao nhất mọi thời đại. Sự phá vỡ giả quanh mức 6929 trông giống như một cái bẫy giao dịch.

→ Ngược lại, phe gấu có thể đã không thể ngăn chặn việc mua vào gần mức thấp nhất hôm thứ Sáu, như được thể hiện bằng các bóng nến dài ở phía dưới (được đánh dấu bằng mũi tên).

Biểu đồ hiện hiển thị một mô hình loa phóng thanh phức tạp (được đánh dấu A–F).

Có khả năng tuần tới sẽ chứng kiến sự ổn định sau những biến động từ thứ Tư đến thứ Sáu, với tâm lý thị trường ngày càng chịu ảnh hưởng bởi kỳ nghỉ lễ sắp tới.

Các nhà hoạch định chính sách của Cục Dự trữ Liên bang đã không hoàn toàn nhất trí khi bỏ phiếu cho việc cắt giảm lãi suất 0,25 điểm phần trăm vào tuần trước — và đó là một điều tốt. Triển vọng kinh tế hiện nay rất bất ổn, và những rủi ro đang kéo ngân hàng trung ương theo những hướng trái ngược nhau. Sự bất đồng trong hoàn cảnh như vậy là lành mạnh. Chẳng bao lâu nữa, nó có thể trở nên thiết yếu.

Bất chấp tình hình kinh tế ảm đạm, các nhà đầu tư đã chắc chắn dự đoán về đợt cắt giảm lãi suất thứ ba trong vòng ba tháng, xuống mức từ 3,5% đến 3,75%. Điều này chủ yếu là do Cục Dự trữ Liên bang (Fed) đã khuyến khích họ coi đó là điều chắc chắn sẽ xảy ra. Sự chắc chắn như vậy không có ích gì trong bối cảnh có quá nhiều tín hiệu kinh tế trái chiều: lạm phát liên tục vượt mục tiêu, sự bối rối kéo dài về thuế quan của chính quyền, dữ liệu bị thiếu (do chính phủ đóng cửa), thị trường chứng khoán hưng phấn và dấu hiệu cho thấy thị trường lao động đang suy yếu.

Phản ánh thực tế này, ba thành viên có quyền bỏ phiếu của Ủy ban Thị trường Mở Liên bang đã phản đối, một người kêu gọi giảm lãi suất nhiều hơn và hai người phản đối không thay đổi. Bốn quan chức không có quyền bỏ phiếu cũng đã đưa ra "ý kiến phản đối ngầm", bày tỏ mong muốn giữ nguyên lãi suất hiện tại.

Chủ tịch Cục Dự trữ Liên bang Jerome Powell cho biết lãi suất chính sách mới hiện nay nhìn chung là trung lập, có nghĩa là nó không làm tăng cũng không làm giảm nhu cầu trong nền kinh tế. Trên thực tế, mức lãi suất "trung lập" này cũng không chắc chắn. (Theo bản tóm tắt dự báo kinh tế mới nhất của Fed, các quan chức ước tính mức lãi suất này nằm trong khoảng từ 2,5% đến 4%).

Với lạm phát vẫn cao hơn mục tiêu, việc duy trì chính sách "hơi thắt chặt" có lẽ sẽ hợp lý hơn. Tuy nhiên, sự thật là việc điều chỉnh thêm 0,25 điểm phần trăm này tự nó không có gì đáng kể. Điều quan trọng là khi có thông tin mới, ngân hàng trung ương cần giữ thái độ cởi mở, và cần được hiểu là như vậy. Sự bất đồng quan điểm công khai giữa các nhà hoạch định chính sách giúp phục vụ mục đích này.

Công bằng mà nói, Cục Dự trữ Liên bang (Fed) đã rất rõ ràng về một điều: Chỉ với một công cụ chính sách kinh tế vĩ mô duy nhất, họ không thể đạt được hai mục tiêu trái ngược nhau. Chủ yếu nhờ thuế quan, lạm phát có nguy cơ gia tăng. Trong khi đó, tình trạng tuyển dụng chậm chạp báo hiệu nguy cơ suy giảm việc làm, và có những lo ngại rằng số liệu thống kê chính thức đang đánh giá thấp vấn đề.

Những dấu hiệu về khả năng lạm phát đình trệ đặt ngân hàng trung ương vào thế khó. Nhiệm vụ kép của ngân hàng là ổn định giá cả và tối đa hóa việc làm, buộc họ phải đánh giá rủi ro nào lớn hơn — và hiện tại, vẫn chưa có câu trả lời rõ ràng.

Từ đây, tình thế sẽ càng trở nên tồi tệ hơn. Nhiệm kỳ chủ tịch của Powell kết thúc vào tháng 5, và các nhà đầu tư ngày càng lo ngại về người kế nhiệm ông. Nhà Trắng đã tạo cho họ mọi lý do để lo sợ rằng người lãnh đạo tiếp theo của ngân hàng trung ương sẽ được lựa chọn dựa trên lòng trung thành và sự sẵn sàng cắt giảm lãi suất mạnh bất chấp các dữ liệu sắp tới. Điều đó, đến lượt nó, cuối cùng có thể làm lung lay kỳ vọng lạm phát, đẩy lãi suất dài hạn lên cao và gây bất ổn cho thị trường tài chính.

Hy vọng rằng người được chọn sẽ hiểu được rủi ro này và, một khi được bổ nhiệm, sẽ đặt lợi ích công cộng lên trên mệnh lệnh của Nhà Trắng. Sẽ hữu ích nếu các nhà hoạch định chính sách khác của Fed có thói quen công khai phản đối quan điểm của chủ tịch khi họ bất đồng về vấn đề. Quan niệm cho rằng sự đồng thuận rõ ràng sẽ nâng cao uy tín của ngân hàng trung ương luôn có sai sót. Trong giai đoạn phát triển tiếp theo của Fed, điều đó có thể nguy hiểm.

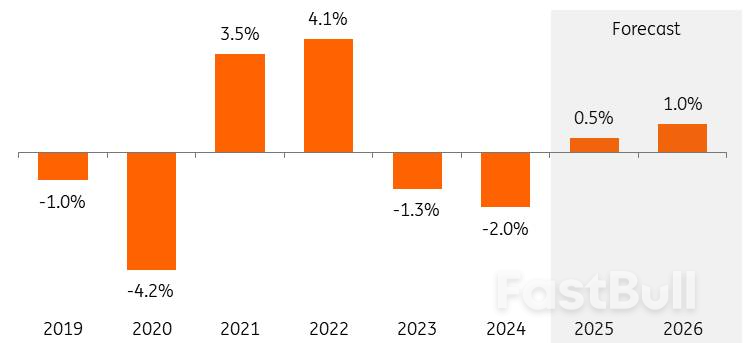

Chúng ta đã chứng kiến sự phục hồi đáng kể trong sản lượng sản xuất của Hà Lan kể từ tháng 8 năm nay. Trong tháng 10, sản lượng đã cao hơn đáng kể trong tháng thứ ba liên tiếp so với 11 tháng trước đó.

Ngành công nghệ đã đóng một vai trò quan trọng trong sự tăng trưởng gần đây. Cả trong sản xuất máy móc lẫn thiết bị điện và phương tiện vận tải, chúng ta đều thấy sự phục hồi rõ rệt sau một thời kỳ trì trệ. Giống như các nhà sản xuất khác trong khu vực đồng euro, các nhà sản xuất Hà Lan đã trở nên lạc quan hơn về tương lai gần kể từ mùa hè.

Hiện nay, khi tình trạng bất ổn xung quanh thuế quan thương mại cũng đang giảm bớt, sản lượng có thể tăng thêm từ +0,5% vào năm 2025 lên +1,0% vào năm 2026. Tuy nhiên, nhiều yếu tố vẫn tiếp tục làm chậm tốc độ tăng trưởng, chẳng hạn như các hạn chế xuất khẩu và thuế nhập khẩu, sự cạnh tranh gay gắt từ Trung Quốc và các yếu tố cấu trúc như tắc nghẽn lưới điện, giới hạn phát thải nitơ và chi phí năng lượng tương đối cao.

Sản lượng sản xuất của ngành chế tạo Hà Lan tăng trưởng mạnh.

Việc tăng chi tiêu của người tiêu dùng và đầu tư thêm của chính phủ, đặc biệt, sẽ dẫn đến nhiều đơn đặt hàng sản xuất hơn vào năm 2026. Mặc dù kỳ vọng về sản xuất đã được cải thiện và các nhà sản xuất đã nhận được nhiều đơn đặt hàng mới hơn trong một thời gian, nhưng họ chỉ lạc quan hơn một chút về sổ đặt hàng của mình trong những tháng gần đây. Việc lấp đầy lại lượng đơn đặt hàng của khách hàng là một quá trình cần thời gian.

Ví dụ, cần một thời gian để các khoản đầu tư vào quốc phòng chuyển hóa đáng kể thành nhiều đơn đặt hàng và sản lượng hơn. Việc mở rộng sản xuất cần thời gian do thiếu hụt nhân lực và việc xây dựng hoặc chuyển đổi nhà máy. Do đó, không có gì đáng ngạc nhiên khi sự tiến bộ về niềm tin của nhà sản xuất và chỉ số quản lý mua hàng hiện đang chững lại quanh mức trung bình dài hạn. Giống như sự cải thiện nhẹ trong tỷ lệ đơn đặt hàng trên tồn kho, các chỉ số tâm lý vẫn chưa cho thấy sự tăng trưởng đáng kể.

Đánh giá của các nhà sản xuất công nghiệp về sổ đặt hàng và lượng hàng tồn kho thành phẩm*

*Cân bằng giữa các đánh giá tích cực và tiêu cực; trung bình động 2 tháng, đánh giá hàng tồn kho đảo ngược (trục x). Nguồn: Cục Thống kê Hà Lan, Nghiên cứu ING.

*Cân bằng giữa các đánh giá tích cực và tiêu cực; trung bình động 2 tháng, đánh giá hàng tồn kho đảo ngược (trục x). Nguồn: Cục Thống kê Hà Lan, Nghiên cứu ING.Nhu cầu toàn cầu ngày càng tăng đối với máy móc sản xuất chip là một động lực tăng trưởng khác cho ngành sản xuất của Hà Lan. Sự tăng trưởng của các nhà sản xuất chip và thiết bị vẫn chịu áp lực trong năm 2025 do quá trình bình thường hóa hàng tồn kho của khách hàng diễn ra chậm hơn dự kiến. Trong khi công ty bán dẫn ASML tiếp tục theo dõi sát sao tình hình này, ASM và Besi đang chứng kiến sự phục hồi tăng trưởng đơn đặt hàng và lạc quan về năm 2026.

Các nhà đầu tư cũng dự đoán nhu cầu về máy sản xuất chip sẽ tăng lên trong năm 2026. Sự bùng nổ của trí tuệ nhân tạo đòi hỏi thêm chip cho các trung tâm dữ liệu, chẳng hạn, điều này đang tạo ra nhu cầu ngày càng tăng về năng lực sản xuất trong số các nhà sản xuất chất bán dẫn. Nhu cầu về chip cho các ứng dụng khác ngoài AI, chẳng hạn như điện tử tiêu dùng, ô tô và ứng dụng công nghiệp, cũng đang được cải thiện.

Sự không chắc chắn xung quanh quy mô và tác động của thuế nhập khẩu do Tổng thống Mỹ Donald Trump áp đặt đã khiến người tiêu dùng và doanh nghiệp chi tiêu một cách miễn cưỡng. Khi những bất ổn được giảm bớt nhờ các thỏa thuận thương mại gần đây, triển vọng tiêu dùng và đầu tư đang được cải thiện. Tuy nhiên, thuế suất thống nhất đối với hàng xuất khẩu của EU sang Mỹ – trước đây là thị trường tăng trưởng quan trọng đối với ngành công nghiệp Hà Lan – vẫn giữ ở mức 15%. Cùng với sự suy giảm của nền kinh tế Mỹ, điều này sẽ làm giảm tăng trưởng xuất khẩu trong năm 2026. Mức thuế 50% đối với các sản phẩm và linh kiện của châu Âu làm từ thép và nhôm vẫn được giữ nguyên. Trên thực tế, Mỹ đang nhập khẩu ngày càng nhiều sản phẩm có linh kiện thép và nhôm với mức thuế thấp hơn mức 50%.

Những khó khăn và bất ổn vẫn còn tồn tại do các hạn chế thương mại xuất phát từ sự cạnh tranh công nghệ ngày càng gia tăng và sự phụ thuộc tài nguyên vào Trung Quốc. Chính sách của chính phủ ngày càng có ảnh hưởng lớn và khó lường đến điều kiện thị trường.

Hãy nghĩ đến sự can thiệp vào hoạt động kinh doanh của Nexperia và những hạn chế xuất khẩu sau đó đối với các chip ô tô thiết yếu của Trung Quốc. Những hạn chế xuất khẩu máy móc sản xuất chip tiên tiến sang Trung Quốc cũng ảnh hưởng trực tiếp đến các nhà sản xuất và nhà cung cấp của Hà Lan. Đồng thời, đồng euro liên tục tăng giá so với đô la và sự cạnh tranh ngày càng gay gắt từ Trung Quốc, vốn đã gia tăng kể từ khi Trump áp thuế, đang trực tiếp – và gián tiếp thông qua việc xuất khẩu giảm – làm giảm nhu cầu đối với các sản phẩm của Hà Lan.

Nhu cầu thấp, chi phí năng lượng cao và hàng nhập khẩu giá rẻ tiếp tục gây thiệt hại cho ngành hóa chất và kim loại cơ bản.

Đặc biệt, các công ty trong lĩnh vực hóa chất và kim loại cơ bản sẽ tiếp tục phải đối mặt với ba nút thắt cổ chai dai dẳng trong năm 2026:

Việc đóng cửa tương đối nhiều tám nhà máy hóa chất lớn (hoặc một phần của chúng) ở Hà Lan trong năm nay cũng sẽ có tác động tiêu cực đến tăng trưởng trong những năm tới, do một phần sản lượng (công suất) đã bị loại khỏi thị trường.

Xét trong bối cảnh đó, xu hướng giảm giá năng lượng hiện tại là đáng khích lệ, nhưng chưa đủ để tạo ra sự tăng trưởng trở lại ngay lập tức. Điều này dự kiến cũng sẽ tiếp tục trong năm 2026, chủ yếu do công suất sản xuất LNG toàn cầu tăng lên (đặc biệt là ở Hoa Kỳ và Qatar), và thị trường khí đốt sẽ mở rộng về mặt cấu trúc. Điều này làm giảm nguy cơ giá cả tăng đột biến và các vấn đề về nguồn cung. Chi phí vận chuyển và chế biến LNG cao khiến giá năng lượng ở châu Âu vẫn tương đối đắt đỏ. Việc nhập khẩu LNG sẽ tiếp tục cần thiết trong nhiều năm tới để đáp ứng nhu cầu năng lượng.

Bên cạnh nhu cầu ngày càng tăng đối với máy móc sản xuất chip, việc chính phủ tăng chi tiêu cho quốc phòng cũng đang dần làm tăng nhu cầu về sản phẩm. Ví dụ, đối với radar từ Thales, tàu khu trục từ Damen Naval và các bộ phận tàu ngầm từ IHC. Khoản đầu tư 800 tỷ euro từ chương trình ReArm-Europe của Ủy ban châu Âu và tiêu chuẩn mới của NATO là 3,5% GDP sẽ củng cố các khoản đầu tư dài hạn.

Ngày càng nhiều công suất chưa sử dụng hiện đang được tận dụng cho mục đích quốc phòng, chẳng hạn như nhà máy Nedcar cũ của VDL. Sản xuất máy bay không người lái là một ngành phát triển nhanh chóng mà Hà Lan rất giỏi, trước đây chủ yếu phục vụ mục đích dân sự. Ngày càng nhiều "công ty lưỡng dụng" đang đáp ứng thị trường tăng trưởng mới bằng cách phát triển các nguồn lực quân sự mới dựa trên các ứng dụng dân sự hiện có.

Tăng trưởng sản lượng trong ngành công nghiệp thực phẩm dự kiến sẽ chững lại vào năm 2026 sau đợt tăng mạnh năm 2025. Dựa trên số liệu từ Cục Thống kê Hà Lan tính đến hết tháng 9, chúng tôi giả định tăng trưởng sản lượng ít nhất 3% trong năm 2025. Điều này một phần là do nhu cầu bị dồn nén sau nhiều năm khó khăn; đồng thời, doanh thu xuất khẩu hiện cũng đang tăng trưởng nhanh hơn đáng kể so với doanh thu nội địa.

Về sản lượng, ngành này sẽ gần đạt mức đỉnh năm 2018. Việc tăng trưởng dự kiến giảm vào năm 2026 chủ yếu là do hạn chế về nguồn cung và không gian hạn chế cho các khoản đầu tư mở rộng. Tác động của việc giảm đàn gia súc đối với ngành công nghiệp chế biến sữa và thịt đóng vai trò quan trọng trong điều này. Tuy nhiên, nhu cầu tiêu dùng đang phát triển tích cực, và điều đó tạo ra sự cân bằng đối trọng.

Tỷ giá USD/CAD tiếp tục giảm trong bối cảnh dữ liệu kinh tế vĩ mô tích cực từ Canada. Tỷ giá hiện tại là 1,3763. Chi tiết — trong phân tích của chúng tôi ngày 15 tháng 12 năm 2025.

Tỷ giá USD/CAD đang điều chỉnh nhưng vẫn chịu áp lực bán. Sự chú ý của các nhà đầu tư vẫn tập trung vào môi trường địa chính trị, điều này tiếp tục tạo ra sự biến động mạnh trên thị trường hàng hóa và tiền tệ .

Dữ liệu kinh tế vĩ mô từ Canada cho thấy một bức tranh trái chiều. Trong tháng 10 năm 2025, khối lượng thương mại bán buôn tăng 0,1% so với tháng trước, đạt 86,0 tỷ CAD, trong khi thị trường dự báo giảm 0,1%. Sự tăng trưởng này còn được hỗ trợ thêm bởi lĩnh vực xây dựng. Trong tháng 10 năm 2025, giá trị giấy phép xây dựng được cấp tăng vọt 14,9% so với tháng trước, đạt 13,8 tỷ CAD – tốc độ tăng trưởng nhanh nhất kể từ tháng 6 năm 2024.

Những tín hiệu tích cực từ các lĩnh vực riêng lẻ của nền kinh tế Canada đang gia tăng áp lực lên tỷ giá USDCAD, làm mạnh lên đồng đô la Canada và duy trì triển vọng giảm giá trong ngắn hạn đối với tỷ giá USDCAD.

Tỷ giá USDCAD đang củng cố dưới đường EMA-65, xác nhận áp lực giảm giá kéo dài. Cấu trúc giá cho thấy sự hình thành mô hình Tam giác với mục tiêu dự kiến gần 1.3680. Triển vọng USDCAD hôm nay cho thấy sự tiếp tục giảm, với mục tiêu gần nhất ở mức 1.3690.

Chỉ báo Stochastic Oscillator cung cấp thêm một tín hiệu ủng hộ kịch bản giảm giá: các đường tín hiệu đang bật lên từ đường xu hướng giảm, cho thấy động lượng giảm giá vẫn còn nguyên vẹn.

Việc giá đi vào tích lũy vững chắc dưới mức 1.3745 sẽ xác nhận kịch bản giảm giá và báo hiệu sự phá vỡ xuống dưới ranh giới dưới của mô hình Tam giác.

Diễn biến ngắn hạn của tỷ giá USDCAD vẫn chịu áp lực. Phân tích kỹ thuật của USDCAD cho thấy xu hướng giảm giá có thể tiếp tục với mục tiêu ở mức 1.3680, nếu giá duy trì dưới mức 1.3745.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký