Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Đức: Xuất khẩu MoM (Điều chỉnh theo mùa) (Tháng 10)

Đức: Xuất khẩu MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Mỹ: Chỉ số lạc quan của các doanh nghiệp nhỏ NFIB (Điều chỉnh theo mùa) (Tháng 11)

Mỹ: Chỉ số lạc quan của các doanh nghiệp nhỏ NFIB (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Mexico: Lạm phát 12 tháng (CPI) (Tháng 11)

Mexico: Lạm phát 12 tháng (CPI) (Tháng 11)T:--

D: --

T: --

Mexico: CPI lõi YoY (Tháng 11)T:--

D: --

T: --

Mexico: PPI YoY (Tháng 11)T:--

D: --

T: --

Mỹ: Doanh thu bán lẻ hàng tuần của Johnson Redbook YoYT:--

D: --

T: --

Mỹ: Cơ hội việc làm JOLTS (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Trung Quốc Đại Lục: Cung tiền M1 YoY (Tháng 11)

Trung Quốc Đại Lục: Cung tiền M1 YoY (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Cung tiền M0 YoY (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Cung tiền M2 YoY (Tháng 11)--

D: --

T: --

Mỹ: Dự báo triển vọng dầu thô ngắn hạn trong năm nay của EIA (Tháng 12)T:--

D: --

T: --

Mỹ: Dự báo sản lượng khí thiên nhiên trong năm tới của EIA (Tháng 12)T:--

D: --

T: --

Mỹ: Dự báo sản lượng dầu thô ngắn hạn trong năm tới của EIA (Tháng 12)T:--

D: --

T: --

Triển vọng năng lượng ngắn hạn hàng tháng của EIA Mỹ: Lợi suất trung bình đấu giá trái phiếu kho bạc kỳ hạn 10 nămT:--

D: --

T: --

Mỹ: Tồn trữ xăng dầu hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ dầu thô hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ dầu thô hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ sản phẩm chưng cất hàng tuần APIT:--

D: --

T: --

Hàn Quốc: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 11)

Hàn Quốc: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Nhật Bản: Chỉ số tâm lý Tankan của Reuters đối với các nhà phi sản xuất (Tháng 12)

Nhật Bản: Chỉ số tâm lý Tankan của Reuters đối với các nhà phi sản xuất (Tháng 12)T:--

D: --

T: --

Nhật Bản: Chỉ số tâm lý Tankan của Reuters đối với các nhà sản xuất (Tháng 12)T:--

D: --

T: --

Nhật Bản: PPI MoM (Tháng 11)T:--

D: --

T: --

Nhật Bản: Chỉ số giá hàng hóa doanh nghiệp MoM (Tháng 11)T:--

D: --

T: --

Nhật Bản: Chỉ số giá hàng hóa doanh nghiệp YoY (Tháng 11)T:--

D: --

T: --

Trung Quốc Đại Lục: CPI YoY (Tháng 11)T:--

D: --

T: --

Trung Quốc Đại Lục: PPI YoY (Tháng 11)T:--

D: --

T: --

Trung Quốc Đại Lục: CPI MoM (Tháng 11)T:--

D: --

T: --

Indonesia: Doanh số bán lẻ YoY (Tháng 10)

Indonesia: Doanh số bán lẻ YoY (Tháng 10)T:--

D: --

T: --

Ý: Giá trị sản xuất công nghiệp YoY (Điều chỉnh theo mùa) (Tháng 10)

Ý: Giá trị sản xuất công nghiệp YoY (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Ý: Lợi suất trung bình đấu giá trái phiếu kho bạc BOT kỳ hạn 12 thángT:--

D: --

T: --

Thống đốc BOE Bailey phát biểu

Thống đốc BOE Bailey phát biểu Chủ tịch ECB Lagarde phát biểu

Chủ tịch ECB Lagarde phát biểu Nam Phi: Doanh số bán lẻ YoY (Tháng 10)

Nam Phi: Doanh số bán lẻ YoY (Tháng 10)--

D: --

T: --

Brazil: Chỉ số Lạm phát IPCA YoY (Tháng 11)

Brazil: Chỉ số Lạm phát IPCA YoY (Tháng 11)--

D: --

T: --

Brazil: CPI YoY (Tháng 11)--

D: --

T: --

Mỹ: Chỉ số hoạt động thế chấp MBA WoW--

D: --

T: --

Mỹ: Chỉ số chi phí lao động QoQ (Quý 3)--

D: --

T: --

Canada: Mục tiêu lãi suất qua đêm

Canada: Mục tiêu lãi suất qua đêm--

D: --

T: --

Báo cáo chính sách tiền tệ của BOC Mỹ: Biến động Tồn trữ xăng dầu hàng tuần EIA--

D: --

T: --

Mỹ: Dự báo nhu cầu hàng tuần của EIA theo sản lượng dầu thô--

D: --

T: --

Mỹ: Biến động Tồn trữ dầu thô hàng tuần EIA Cushing, Oklahoma--

D: --

T: --

Mỹ: Biến động Dự trữ dầu thô hàng tuần EIA--

D: --

T: --

Mỹ: Biến động nhập khẩu dầu thô hàng tuần EIA--

D: --

T: --

Mỹ: Tồn trữ dầu đốt hàng tuần EIA--

D: --

T: --

Mỹ: Dự báo lãi suất quỹ Liên bang-Thời gian dài (Quý 4)--

D: --

T: --

Mỹ: Dự báo lãi suất quỹ liên bang-Năm đầu tiên (Quý 4)--

D: --

T: --

Mỹ: Dự báo lãi suất quỹ Liên bang-Năm thứ hai (Quý 4)--

D: --

T: --

Mỹ: Mức sàn lãi suất FOMC (Lãi suất Repo nghịch đảo qua đêm)--

D: --

T: --

Mỹ: Cân đối ngân sách (Tháng 11)--

D: --

T: --

Mỹ: Trần lãi suất FOMC (Tỷ lệ dự trữ vượt mức)--

D: --

T: --

Mỹ: Lãi suất dự trữ vượt mức--

D: --

T: --

Mỹ: Dự báo lãi suất quỹ Liên bang hiện nay (Quý 4)--

D: --

T: --

Mỹ: Mục tiêu lãi suất quỹ Liên bang--

D: --

T: --

Mỹ: Dự báo lãi suất quỹ Liên bang-Năm thứ 3 (Quý 4)--

D: --

T: --

Cục Dự trữ Liên bang công bố quyết định lãi suất và tuyên bố chính sách tiền tệ Họp báo FOMC Brazil: Lãi suất mục tiêu Selic--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở RICS 3 tháng (Tháng 11)--

D: --

T: --

Úc: Số người có việc làm (Tháng 11)

Úc: Số người có việc làm (Tháng 11)--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Quý 3/2025, CTCP Cao su Bến Thành - doanh nghiệp sản xuất băng tải cao su lâu năm tại TPHCM - ghi nhận lợi nhuận giảm mạnh khi giá nguyên liệu và chi phí điện leo thang.

Báo cáo tài chính hợp nhất cho thấy doanh thu quý 3 đạt 111 tỷ đồng, giảm 10% so với cùng kỳ năm trước. Dù vậy, đây vẫn là mức cao nếu so với các năm gần đây. Tuy nhiên, việc giá mủ cao su duy trì ở vùng cao, cộng thêm chi phí điện tăng đã khiến lợi nhuận của Doanh nghiệp bị thu hẹp đáng kể.

Lợi nhuận gộp của BRC chỉ còn gần 17 tỷ đồng, giảm mạnh so với 27 tỷ đồng cùng kỳ. Biên lợi nhuận gộp co hẹp xuống 15%, mức thấp nhất trong nhiều năm, trong khi quý 3 năm ngoái đạt 22%. Sau khi trừ chi phí vận hành, Doanh nghiệp thu về 5.5 tỷ đồng lợi nhuận ròng, thấp hơn 29% so với cùng kỳ.

Biên lợi nhuận gộp của BRC tiếp tục lùi sâu

Tính chung 9 tháng, BRC đạt doanh thu 324 tỷ đồng, tăng 7.6% so với cùng kỳ, song lợi nhuận ròng chỉ còn 16 tỷ đồng, giảm 9%. Dù vậy, kết quả này đã thực hiện khoảng 80% kế hoạch lợi nhuận năm 2025. Tại đại hội thường niên hồi tháng 5, Lãnh đạo Doanh nghiệp cho biết mục tiêu năm nay được đặt ở mức thận trọng hơn 2024, do ngành xi măng - khách hàng chủ lực của Công ty - chưa phục hồi hoàn toàn, việc thu hồi công nợ còn chậm, trong khi xuất khẩu sang Mỹ bị ảnh hưởng bởi chính sách thuế.

Đến cuối quý 3, tổng tài sản của BRC ghi nhận 303 tỷ đồng, giảm nhẹ so với đầu năm. Doanh nghiệp duy trì hơn 33 tỷ đồng tiền mặt và tiền gửi ngân hàng, khoản phải thu ngắn hạn khoảng 100 tỷ đồng và hàng tồn kho gần 90 tỷ đồng. Trong quý, Công ty đã chi gần 15 tỷ đồng trả cổ tức.

Cao su Bến Thành, tiền thân là Xí nghiệp Cao su Giải Phóng thành lập năm 1976, sau này đổi tên và cổ phần hóa vào năm 2007. Năm 2011, Doanh nghiệp chính thức niêm yết trên sàn HOSE với mã BRC. Suốt gần 50 năm phát triển, Công ty hiện là nhà sản xuất băng tải cao su lớn trong nước, chuyên cung ứng các sản phẩm như băng tải lõi thép, băng tải lõi vải, dây curoa và cao su kỹ thuật cho nhiều ngành công nghiệp.

Tử Kính

FILI - 10:26:50 18/10/2025

Không chỉ dừng lại ở việc lựa chọn thực phẩm tươi ngon, an toàn cho sức khỏe, người tiêu dùng hiện đại còn chú trọng đến nguồn gốc, xuất xứ, quy trình sản xuất và chất lượng dinh dưỡng để bảo đảm sức khỏe cho các thành viên trong gia đình.

Xu hướng tiêu dùng chuyển dịch sang thực phẩm an toàn

Thị trường tiêu dùng thịt tại Việt Nam đang có sự thay đổi rõ rệt. Trước kia, phần lớn sản phẩm được bán ra vẫn là thịt không thương hiệu, chủ yếu qua kênh truyền thống. Tuy nhiên, vài năm trở lại đây, người mua ngày càng quan tâm hơn đến yếu tố an toàn, chứng nhận chất lượng và đặc biệt là có nguồn gốc xuất xứ rõ ràng.

Các chuyên gia cho rằng sự thay đổi này bắt nguồn từ quá trình đô thị hóa và nâng cao nhận thức của người tiêu dùng, nhất là giới trẻ và các gia đình hiện đại. Người mua sẵn sàng chi trả nhiều hơn cho các thương hiệu uy tín hay sản phẩm có mã QR truy xuất nguồn gốc.

Sự dịch chuyển này tạo dư địa tăng trưởng lớn cho các doanh nghiệp sở hữu chuỗi giá trị khép kín, thương hiệu uy tín và công nghệ hiện đại. Trong đó, Masan MEATLife là doanh nghiệp đi đầu đưa công nghệ thịt mát chuẩn châu Âu vào Việt Nam với sản phẩm thịt MEATDeli, qua đó đón đầu xu hướng “ăn sạch, sống khỏe” của người tiêu dùng.

Lợi thế từ công nghệ thịt mát châu Âu và thương hiệu uy tín

Masan MEATLife (Công ty thành viên Tập đoàn Masan ứng dụng công nghệ ủ mát vào toàn bộ quy trình sản xuất: từ giết mổ - pha lóc thịt - đóng gói - vận chuyển ra thị trường. Thịt mát được sản xuất theo quy trình nghiêm ngặt, giữ nhiệt độ từ 0-4°C trong toàn bộ các khâu từ giết mổ, pha lóc, vận chuyển cho đến phân phối. Quy trình này không chỉ giúp kéo dài thời gian bảo quản mà quan trọng hơn, duy trì độ tươi ngon, giữ nguyên giá trị dinh dưỡng và đảm bảo an toàn vệ sinh thực phẩm.

Hai tổ hợp chế biến thịt ủ mát MEATDeli của Masan MEATLife đặt tại Hà Nam và Long An đều được trang bị dây chuyền thiết bị đồng bộ, tiên tiến do Marel - công ty hàng đầu thế giới về thiết bị giết mổ, chế biến thịt của Hà Lan cung cấp. Toàn bộ quy trình sản xuất theo công nghệ thịt mát từ châu Âu và tuân thủ Tiêu chuẩn BRC - tiêu chuẩn toàn cầu về an toàn thực phẩm do Hiệp hội bán lẻ Anh quốc (British Retailer Consortium) thiết lập. Việc sở hữu chứng chỉ này đồng nghĩa với việc sản phẩm của MML tuân thủ các chuẩn mực khắt khe về an toàn, minh bạch và truy xuất nguồn gốc.

Công nghệ chuỗi cung ứng và hệ sinh thái tiêu dùng bán lẻ hiện đại

Song song với công nghệ chế biến, MML còn tập trung tối ưu khâu phân phối nhờ ứng dụng WiNARE – giải pháp quản trị chuỗi cung ứng thông minh do Masan phát triển. Công nghệ này giúp doanh nghiệp dự báo nhu cầu, tối ưu tồn kho, giảm thất thoát và nâng cao hiệu quả vận hành.

Tại TP.HCM, chỉ trong bốn tháng (5-8/2025), tỷ lệ hỏng hủy ngành hàng thịt đã giảm gần 2%/doanh thu, tương đương tiết kiệm hàng chục tỷ đồng mỗi tháng. Tỷ lệ hiện diện hàng hóa trên kệ (DR) tăng từ 80% lên gần 90%, trong khi vẫn duy trì mức tồn kho hợp lý.

Ngoài công nghệ, MML còn có lợi thế cộng hưởng với chuỗi bán lẻ hơn 4,200 cửa hàng WinMart và WinMart+. Trong tháng 8/2025, Masan MEATLife ghi nhận kết quả kinh doanh tích cực với sản lượng tiêu thụ đạt 14,007 tấn, tăng 12.9% so với cùng kỳ năm trước. Doanh thu thuần đạt 999 tỷ đồng, tăng 11.1%, phản ánh sức cầu ổn định cùng sự đóng góp ngày càng lớn từ kênh bán lẻ hiện đại. Hiệu quả vận hành được cải thiện rõ rệt khi EBIT đạt 50 tỷ đồng, tăng 42.9% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng mạnh lên 35 tỷ đồng, tương ứng mức tăng 60.5%.

Ở cấp độ tập đoàn, theo thông tin từ Masan, trong 9 tháng đầu năm 2025, Masan ước đạt lợi nhuận sau thuế trước lợi ích cổ đông thiểu số (NPAT Pre-MI) vượt 90% so với kế hoạch lợi nhuận kịch bản cơ sở năm 2025. Trong đó, là một mắt xích quan trọng trong hệ sinh thái tiêu dùng - bán lẻ của Masan, MML cũng đóng góp đáng kể vào kết quả tích cực này.

Mặc dù xu hướng tiêu dùng hiện đại cùng lợi thế về công nghệ và phân phối mở ra nhiều cơ hội, ngành thịt vẫn đứng trước không ít thách thức. Cạnh tranh ngày càng khốc liệt khi cả doanh nghiệp trong và ngoài nước đều tăng tốc đầu tư, trong khi chi phí nguyên liệu và vận hành biến động khó lường. Việc mở rộng quy mô cũng đòi hỏi nguồn lực tài chính đáng kể và khả năng kiểm soát chuỗi cung ứng ngày càng phức tạp. Đồng thời, thói quen mua sắm tại kênh truyền thống chưa thể thay đổi ngay, khiến tiến trình dịch chuyển sang sản phẩm có thương hiệu, tiêu chuẩn hóa chất lượng cần thêm thời gian. Những yếu tố này đặt ra yêu cầu cho doanh nghiệp phải vừa tăng trưởng, vừa tối ưu hiệu quả và duy trì niềm tin từ người tiêu dùng.

Trong bối cảnh đó, Masan MEATLife được kỳ vọng duy trì tăng trưởng nhờ xu hướng tiêu dùng ưu tiên thịt an toàn, có thương hiệu và truy xuất nguồn gốc. Với danh mục sản phẩm đa dạng từ thịt ủ mát đến chế biến cùng lợi thế phân phối qua hơn 4,200 cửa hàng WinCommerce, MML vừa mở rộng độ phủ, vừa tối ưu chi phí. Trong dài hạn, doanh nghiệp có tiềm năng trở thành đơn vị dẫn dắt ngành thịt có thương hiệu tại Việt Nam.

CTCP Tập đoàn Masan là một trong những doanh nghiệp tiêu dùng – bán lẻ hàng đầu tại Việt Nam, với mục tiêu cung cấp sản phẩm và dịch vụ thiết yếu chất lượng cho người tiêu dùng trong nước và quốc tế. Hệ sinh thái của Masan gồm nhiều lĩnh vực tiềm năng tăng trưởng: hàng tiêu dùng nhanh (Masan Consumer với Chin-Su, Nam Ngư, Omachi, Kokomi, Wake-Up 247), thịt có thương hiệu (Masan MEATLife với MEATDeli, Ponnie, Heo Cao Bồi), bán lẻ (WinCommerce với WinMart, WinMart+), trà và cà phê (Phúc Long Heritage), cùng vật liệu công nghệ cao (Masan High-Tech Materials).

Minh Tài

FILI - 06:50:00 07/10/2025

Bức tranh kinh doanh quý 1/2025 của các doanh nghiệp khai thác và kinh doanh mủ cao su cho thấy nhiều tín hiệu tích cực, với lợi nhuận tăng trưởng mạnh so với cùng kỳ năm trước.

Động lực chủ yếu đến từ việc giá bán mủ tiếp tục duy trì cao, tạo lợi thế cho nhóm doanh nghiệp hoạt động trong lĩnh vực khai thác và chế biến nguyên liệu. Ngược lại, các công ty sản xuất cao su thành phẩm vẫn gặp nhiều thách thức khi chi phí nguyên vật liệu đầu vào leo thang, gây áp lực lên biên lợi nhuận.

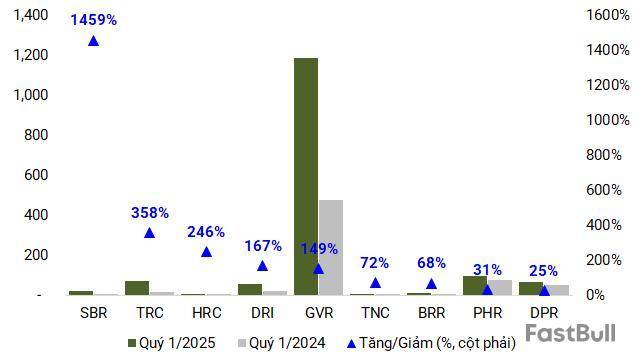

Theo thống kê từ VietstockFinance, trong số 16 doanh nghiệp ngành cao su đã công bố kết quả kinh doanh quý 1/2025, tổng doanh thu thuần đạt gần 9.8 ngàn tỷ đồng, tăng 16.4% so với cùng kỳ. Lợi nhuận sau thuế toàn ngành vượt 1.6 ngàn tỷ đồng, gần gấp đôi quý 1/2024.

Giá bán mủ bình quân tăng trên 40%

Những doanh nghiệp trồng và khai thác mủ cao su tiếp tục tận dụng lợi thế về giá bán. Đơn cử, nhờ giá bán cao hơn, Tập đoàn Công nghiệp Cao su Việt Nam ghi nhận doanh thu hơn 5.6 ngàn tỷ đồng, tăng 24%; lợi nhuận sau thuế vọt lên gần 1.2 ngàn tỷ đồng, gấp 2.5 lần cùng kỳ.

Trong hệ thống của GVR, nhiều công ty thành viên đồng loạt báo lãi tăng. Cao su Tây Ninh mang về 70 tỷ đồng lợi nhuận, tăng 358%, nhờ giá bán mủ bình quân tăng đến 47%, lên khoảng 56.1 triệu đồng/tấn.

Cao su Đồng Phú tăng trưởng 25% lợi nhuận, đạt hơn 65 tỷ đồng, dù sản lượng tiêu thụ không đổi nhưng giá bán cải thiện trên 40%. Cao su Phước Hòa cũng không nằm ngoài xu hướng khi lãi gần 96 tỷ đồng, tăng hơn 30%, được hỗ trợ bởi khoản doanh thu một lần từ hoạt động cho thuê hạ tầng khu công nghiệp.

Một số doanh nghiệp khác cũng thể hiện tích cực. Đầu tư Cao su Đắk Lắk lãi 56 tỷ đồng, tăng 167%. Cao su Bà Rịa đạt hơn 7.7 tỷ đồng lợi nhuận, tăng gần 70%.

Đặc biệt, Cao su Sông Bé gây bất ngờ khi doanh thu tăng gần 7 lần, kéo theo lợi nhuận ròng tăng hơn 14 lần lên 22.3 tỷ đồng. Cao su Thống Nhất cũng ghi nhận mức tăng trưởng lợi nhuận 72%, gần 7 tỷ đồng, nhờ giá bán chuối tăng đáng kể.

Tuy nhiên, không phải doanh nghiệp nào cũng giữ được đà tăng. Cao su Tân Biên giảm mạnh cả doanh thu và lợi nhuận do sản lượng tiêu thụ đi xuống, lãi ròng chỉ còn 42.8 tỷ đồng, giảm tới 61%. Cao su Công nghiệp tiếp tục lỗ gần 2 tỷ đồng, dù đã thu hẹp đáng kể so với mức lỗ quý 1/2024.

Nhóm khai thác mủ cao su tiếp tục thuận lợi trong quý 1/2025 (Đvt: tỷ đồng)

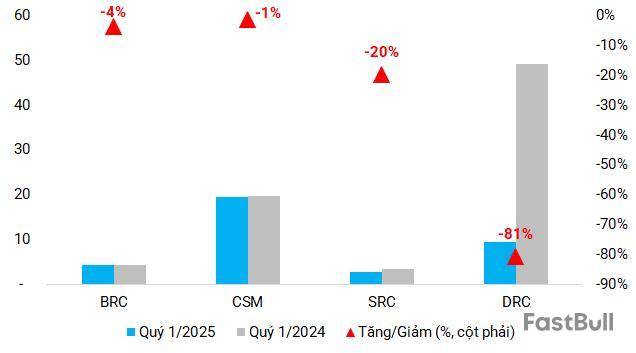

Áp lực nguyên vật liệu đè nặng nhóm sản xuất thành phẩm

Trái với nhóm khai thác, các doanh nghiệp sản xuất cao su thành phẩm như săm lốp xe lại chịu áp lực lớn từ chi phí đầu vào, khiến lợi nhuận sụt giảm dù một số vẫn tăng doanh thu.

Cao su Đà Nẵng là trường hợp điển hình khi doanh thu tăng 21%, đạt gần 1.2 ngàn tỷ đồng, nhưng lợi nhuận sau thuế chỉ còn 9.5 tỷ đồng, giảm hơn 80%, mức thấp nhất kể từ năm 2017. Doanh nghiệp cho biết nguyên nhân chính là giá nguyên vật liệu tăng đột biến.

Tình hình tương tự diễn ra tại Cao su Sao Vàng khi lợi nhuận giảm gần 20% xuống còn 2.7 tỷ đồng dù doanh thu tăng gần 50%. Công nghiệp Cao su Miền Nam (Casumina, HOSE: CSM) duy trì mức lãi gần 19.4 tỷ đồng, giảm nhẹ so với cùng kỳ.

Riêng Cao su Bến Thành , dù ít nhiều hưởng lợi từ việc GVR là cổ đông lớn, lợi nhuận vẫn giảm 4%, còn hơn 4.2 tỷ đồng.

Theo Tổng giám đốc GVR Lê Thanh Hưng, giá cao su năm nay vẫn sẽ ở mức cao, đặc biệt tại Đông Nam Bộ, nơi giá bán bình quân hiện vượt 50 triệu đồng/tấn. Theo đó, triển vọng quý 2 nhiều khả năng vẫn nghiêng về phía các doanh nghiệp khai thác và áp lực giá nguyên vật liệu đầu vào sẽ tiếp tục đè nặng lên các công ty sản xuất thành phẩm.

Lợi nhuận nhóm sản xuất thành phẩm không khả quan (Đvt: tỷ đồng)

Tử Kính

FILI - 08:37:08 03/06/2025

Vì sao BRC đặt kế hoạch đi lùi?

Tại ĐHĐCĐ thường niên 2025 diễn ra ngày 30/05, Ban lãnh đạo CTCP Cao su Bến Thành (HOSE: BRC) đã có những chia sẻ về lý do đặt kế hoạch kinh doanh đi lùi trong năm 2025.

Đại hội đã thông qua kế hoạch kinh doanh năm 2025 với tổng doanh thu gần 350 tỷ đồng, giảm 17% so với thực hiện 2024, trong đó có 105 tỷ đồng từ hoạt động xuất khẩu, giảm 14%; lãi ròng hơn 20 tỷ đồng, giảm 6%.

Về sản lượng, Công ty lên kế hoạch sản xuất và tiêu thụ 163.5 ngàn m2 băng tải lõi vải, 14.5 ngàn m2 băng tải lõi thép, 19 triệu inch courroie và 1.95 triệu kg cao su kỹ thuật, tất cả đều giảm so với thực hiện năm 2024.

Trước thắc mắc của cổ đông về lý do đặt kế hoạch đi lùi, Ban lãnh đạo BRC cho biết nguyên nhân đến từ ngành xi măng chưa hồi phục hoàn toàn, công nợ thu hồi còn khá chậm nên Công ty cũng thận trọng hơn. Thêm vào đó, xuất khẩu sang thị trường Mỹ gặp khó khăn về thuế cũng phần nào ảnh hưởng đến doanh thu xuất khẩu. Mặt khác, chu kỳ dòng đời của sản phẩm băng tải lõi thép khá dài, vì vậy, trong năm 2025, khách hàng chưa có nhu cầu thay thế mới, dẫn đến kế hoạch sản lượng tiêu thụ chưa bằng năm 2024.

Đại hội thông qua tổng nhu cầu vốn hơn 1.3 tỷ đồng để mua sắm thiết bị, toàn bộ trích từ vốn chủ sở hữu. Về phân phối lợi nhuận, đại hội thông qua tỷ lệ cổ tức 10%, tương ứng quy mô gần 12.4 tỷ đồng cho năm 2025. Đối với năm 2024, tỷ lệ chia là 12%, tương đương hơn 14.8 tỷ đồng.

Ngoài thắc mắc về kế hoạch kinh doanh, phần thảo luận cũng ghi nhận đề xuất của cổ đông nên tổ chức đại hội sớm hơn vào quý 1.

Theo lãnh đạo BRC, Công ty luôn cố gắng tổ chức đại hội trong thời gian sớm nhất có thể. Tuy nhiên, thông thường vào tháng 3 hàng năm, Công ty mới hoàn thành xong BCTC kiểm toán, sau khi có kết quả kiểm toán mới trình chủ sở hữu về các chỉ tiêu biểu quyết tại đại hội, vì vậy chưa thể tổ chức đại hội sớm trong quý 1.

Đại hội cũng ghi nhận đề xuất của cổ đông về việc tăng thù lao cho thành viên HĐQT và BKS. Trả lời câu hỏi này, đại diện BRC nhấn mạnh do các thành viên đều hoạt động kiêm nhiệm, đã có thu nhập tại đơn vị chuyên trách, nên phần thù lao tại Công ty chỉ hỗ trợ thêm cho hoạt động kiêm nhiệm.

Theo nội dung được đại hội thông qua, trong năm 2025, các mức thù lao lần lượt là 4 triệu đồng/người/tháng cho thành viên HĐQT và 2.5 triệu đồng/người/tháng cho thành viên BKS. Trước đó, trong năm 2024, HĐQT và BKS được chi trả thù lao tổng cộng 302 triệu đồng.

Vì sao BRC đặt kế hoạch đi lùi?

Tại ĐHĐCĐ thường niên 2025 diễn ra ngày 30/05, Ban lãnh đạo CTCP Cao su Bến Thành (HOSE: BRC) đã có những chia sẻ về lý do đặt kế hoạch kinh doanh đi lùi trong năm 2025.

Đại hội đã thông qua kế hoạch kinh doanh năm 2025 với tổng doanh thu gần 350 tỷ đồng, giảm 17% so với thực hiện 2024, trong đó có 105 tỷ đồng từ hoạt động xuất khẩu, giảm 14%; lãi ròng hơn 20 tỷ đồng, giảm 6%.

Về sản lượng, Công ty lên kế hoạch sản xuất và tiêu thụ 163.5 ngàn m2 băng tải lõi vải, 14.5 ngàn m2 băng tải lõi thép, 19 triệu inch courroie và 1.95 triệu kg cao su kỹ thuật, tất cả đều giảm so với thực hiện năm 2024.

Trước thắc mắc của cổ đông về lý do đặt kế hoạch đi lùi, Ban lãnh đạo BRC cho biết nguyên nhân đến từ ngành xi măng chưa hồi phục hoàn toàn, công nợ thu hồi còn khá chậm nên Công ty cũng thận trọng hơn. Thêm vào đó, xuất khẩu sang thị trường Mỹ gặp khó khăn về thuế cũng phần nào ảnh hưởng đến doanh thu xuất khẩu. Mặt khác, chu kỳ dòng đời của sản phẩm băng tải lõi thép khá dài, vì vậy, trong năm 2025, khách hàng chưa có nhu cầu thay thế mới, dẫn đến kế hoạch sản lượng tiêu thụ chưa bằng năm 2024.

Đại hội thông qua tổng nhu cầu vốn hơn 1.3 tỷ đồng để mua sắm thiết bị, toàn bộ trích từ vốn chủ sở hữu. Về phân phối lợi nhuận, đại hội thông qua tỷ lệ cổ tức 10%, tương ứng quy mô gần 12.4 tỷ đồng cho năm 2025. Đối với năm 2024, tỷ lệ chia là 12%, tương đương hơn 14.8 tỷ đồng.

Ngoài thắc mắc về kế hoạch kinh doanh, phần thảo luận cũng ghi nhận đề xuất của cổ đông nên tổ chức đại hội sớm hơn vào quý 1.

Theo lãnh đạo BRC, Công ty luôn cố gắng tổ chức đại hội trong thời gian sớm nhất có thể. Tuy nhiên, thông thường vào tháng 3 hàng năm, Công ty mới hoàn thành xong BCTC kiểm toán, sau khi có kết quả kiểm toán mới trình chủ sở hữu về các chỉ tiêu biểu quyết tại đại hội, vì vậy chưa thể tổ chức đại hội sớm trong quý 1.

Đại hội cũng ghi nhận đề xuất của cổ đông về việc tăng thù lao cho thành viên HĐQT và BKS. Trả lời câu hỏi này, đại diện BRC nhấn mạnh do các thành viên đều hoạt động kiêm nhiệm, đã có thu nhập tại đơn vị chuyên trách, nên phần thù lao tại Công ty chỉ hỗ trợ thêm cho hoạt động kiêm nhiệm.

Theo nội dung được đại hội thông qua, trong năm 2025, các mức thù lao lần lượt là 4 triệu đồng/người/tháng cho thành viên HĐQT và 2.5 triệu đồng/người/tháng cho thành viên BKS. Trước đó, trong năm 2024, HĐQT và BKS được chi trả thù lao tổng cộng 302 triệu đồng.

Trước thềm ĐHĐCĐ 2025, hàng loạt doanh nghiệp niêm yết chứng kiến đợt "thay máu" thượng tầng. Không chỉ các vị trí chủ chốt như Chủ tịch HĐQT, Tổng Giám đốc (CEO), cả bộ máy cấp cao cũng đồng loạt biến động.

Thống kê từ VietstockFinance, chỉ trong nửa năm trở lại đây (10/2024 - 3/2025), có 32 doanh nghiệp trên sàn chứng khoán thay Chủ tịch HĐQT và 48 doanh nghiệp bổ nhiệm hoặc thay thế CEO. Đây là sự biến động đáng chú ý trước mùa ĐHĐCĐ thường niên 2025 đang tới gần.

Sự biến động nhân sự cấp cao tại các doanh nghiệp xuất phát từ nhiều nguyên nhân. Trong đó, có những doanh nghiệp thay đổi đồng thời Chủ tịch HĐQT và CEO, báo hiệu quá trình tái cấu trúc nội bộ và thay đổi chiến lược.

Ngay trước thềm niêm yết lên HOSE vào ngày 17/01/2025, Lọc hóa Dầu Bình Sơn (BSR) thay đổi loạt nhân sự cấp cao. Ông Bùi Ngọc Dương rời vị trí CEO để đảm nhiệm chức Chủ tịch HĐQT, thay thế ông Nguyễn Văn Hội; trong khi ghế CEO được chuyển giao cho ông Nguyễn Việt Thắng. Các quyết định này có hiệu lực từ ngày 26/12/2024 và tuân theo quyết định của Tập đoàn Dầu khí Việt Nam (PVN).

Tương tự, Dệt may Hòa Thọ (HTG) công bố quyết định ông Nguyễn Văn Hội sẽ thôi chức CEO để đảm nhận chức Chủ tịch HĐQT, thay ông Nguyễn Đức Trị. Ông Trị sẽ tập trung vào nhiệm vụ tại công ty mẹ Vinatex (VGT). Vị trí CEO được giao cho ông Nguyễn Ngọc Bình. Các quyết định có hiệu lực từ 11/10/2024.

Tại Cơ Điện Lạnh (REE), ông Alain Xavier Cany lên làm Chủ tịch HĐQT thay bà Nguyễn Thị Mai Thanh - người đã xây dựng nên cơ ngơi REE. Nữ doanh nhân ở tuổi 72, quay trở lại làm CEO thay ông Lê Nguyễn Minh Quang từ ngày 22/11/2024.

Vị trí người đứng đầu ban điều hành của REE liên tục biến động thời gian qua. Bà Thanh rời ghế CEO vào tháng 7/2020 để tuân thủ quy định tách bạch chức danh Chủ tịch và CEO, ông Huỳnh Thanh Hải thay thế. Sau 4 năm, ông Hải bị miễn nhiệm, ông Lê Nguyễn Minh Quang thay thế, nhưng cũng chỉ tại vị 5 tháng trước khi bà Thanh trở lại. Hiện ông Hải cũng đã xin từ nhiệm Thành viên HĐQT, chờ ĐHĐCĐ tháng 4 sắp tới thông qua.

Sunshine Group (KSF) và đơn vị phát triển bất động sản Sunshine Homes (SSH) trải qua giai đoạn xáo trộn lãnh đạo cấp cao. Ông Đỗ Anh Tuấn, một trong những cổ đông sáng lập, đã từ nhiệm chức Chủ tịch HĐQT SSH vào ngày 25/02 để tập trung vào vai trò Chủ tịch tại Sunshine Group. HĐQT SSH đã bổ nhiệm ông Nguyễn Xuân Anh vào vị trí này thay thế. Dù rời ghế Chủ tịch, ông Tuấn vẫn là thành viên HĐQT Sunshine Homes.

Trước đó 1 ngày, bà Đỗ Thị Định - Thành viên HĐQT kiêm Tổng Giám đốc SSH, cũng đã từ nhiệm cả hai chức danh này. HĐQT sau đó bổ nhiệm bà Nguyễn Thị Anh Ngọc vào vị trí CEO thay thế. Tuy nhiên, chỉ sau ít ngày, đến 18/03, bà Ngọc rời ghế CEO Sunshine Homes, nhường chỗ cho ông Jun Sungbae (sinh năm 1985), quốc tịch Hàn Quốc.

Không chỉ thôi làm CEO Sunshine Homes, bà Đỗ Thị Định cũng rời vị trí CEO của Sunshine Group. Ông Đỗ Văn Trường - Thành viên HĐQT Sunshine Group, sẽ đảm nhận vai trò Tổng Giám đốc, với quyết định có hiệu lực từ ngày 01/03/2025.

Chứng khoán LPBank (LPBS) cũng ghi nhận những thay đổi đáng chú ý trong dàn lãnh đạo cấp cao. Ông Phạm Phú Khôi rời ghế Chủ tịch HĐQT sau chưa đầy 5 tháng tại vị để tập trung cho vai trò mới là Phó Chủ tịch HĐQT LPBank (LPB). Người kế nhiệm là ông Nguyễn Duy Khoa (sinh năm 1984). Quyết định được đưa ra sau khi ông Khoa trúng cử vào HĐQT nhiệm kỳ 2023-2028 tại ĐHĐCĐ bất thường ngày 12/02/2025.

Biến động nhân sự tại LPBS diễn ra liên tục trong thời gian qua với việc miễn nhiệm 2 Thành viên HĐQT và bổ nhiệm người mới. Sau đó, bà Vũ Ngọc Anh (sinh năm 1986), được bổ nhiệm làm Tổng Giám đốc, thay thế ông Nguyễn Đức Quân Tùng.

Một số doanh nghiệp ngành nước, cao su và khoáng sản thay Chủ tịch HĐQT khi công ty mẹ đổi người đại diện vốn như BRC, HLC, HRC và CLW.

Ngoài ra, các doanh nghiệp như VCB, AGM, DGC, OGC, OCH, NVL, TCD, TVC và TVB thay đổi CEO với định hướng thay đổi chiến lược và kiện toàn bộ máy quản lý.

Trong khi đó, nhóm doanh nghiệp có biến động sở hữu dẫn đến sự thay đổi thượng tầng, thường gắn liền với sự xuất hiện của cổ đông mới.

In và Bao bì Mỹ Châu (MCP) là một ví dụ. Cổ đông lớn SHS bán toàn bộ gần 12% vốn vào ngày 27/11/2024, Công ty TNHH Đầu tư Tài sản Việt Leader mua vào, nâng sở hữu lên 20%; sau đó kéo theo ông Vũ Trọng Tuấn thay bà Phan Đỗ Hạnh làm Chủ tịch HĐQT, ông La Hoài Nam làm CEO.

Đáng chú ý, bà Hạnh rời ghế Chủ tịch chỉ sau chưa đầy 1 tháng nhậm chức từ bà Bùi Thị Minh Tâm, cả 2 đều rời đi vì lý do cá nhân.

Bất động sản và Đầu tư VRC (VRC) chứng kiến thay đổi lớn về lãnh đạo khi cổ đông lớn Trần Thị Vân thoái hơn 10.5% vốn và SHS mua vào, tăng sở hữu lên hơn 14.5% vào cuối năm 2024. Sự thay đổi cổ đông lớn đi kèm với việc VRC thay 2 Chủ tịch HĐQT trong vòng chưa đầy 2 tháng.

Đầu tháng 11/2024, ông Phan Văn Tướng thay ông Từ Như Quỳnh (người đã thoái toàn bộ hơn 12.5% vốn trước đó). Đến cuối tháng 12, ông Dhanajay Vidyasagar lên thay ông Tướng. Trước đó, vào đầu tháng 10/2024, VRC cũng đã bổ nhiệm bà Nguyễn Ngọc Quỳnh Như làm CEO.

Biến động lớn về sở hữu đã dẫn đến thay đổi toàn bộ HĐQT và Ban Kiểm soát (BKS) tại Đầu tư QP Xanh (HKT, tên cũ là Đầu tư Ego Việt Nam). Từ cuối tháng 8/2024, nhiều cổ đông cá nhân lớn đồng loạt rút sạch vốn khỏi HKT, thay thế bằng nhóm mới.

Hệ quả, vào đầu tháng 10, toàn bộ HĐQT cũ, bao gồm Chủ tịch Nguyễn Hoàng Hà cùng 3 thành viên BKS đã đồng loạt từ nhiệm vì lý do cá nhân, đều được thông qua tại ĐHĐCĐ bất thường lần 2. HĐQT mới gồm 4 thành viên. Ông Phạm Tự Trọng giữ chức Chủ tịch HKT dù không nắm giữ bất kỳ cổ phần nào.

Đầu Tư và Xây dựng 40 (L40) "thay máu" lãnh đạo khi toàn bộ HĐQT (gồm Chủ tịch Lê Đình Hiển và 2 Thành viên) và CEO Nguyễn Văn Sơn từ nhiệm từ ngày 07/03/2025. Cùng thời điểm, công ty mẹ của L40 cũng rút sạch 51% vốn, trong khi chính ông Hiển, ông Sơn cùng loạt nhân sự chủ chốt khác đã thoái hết cổ phần tại doanh nghiệp.

Sau đó, ĐHĐCĐ bất thường L40 bầu ra HĐQT mới gồm 5 thành viên, ông Đỗ Tấn Cường (sinh năm 1982) giữ chức Chủ tịch HĐQT và ông Đinh Văn Xuân kiêm nhiệm Tổng Giám đốc. Đáng chú ý, tân Chủ tịch Đỗ Tấn Cường là anh trai của Thành viên HĐQT Đỗ Tấn Vũ. Một số nhân sự mới của L40 cũng có liên hệ với CTCP Phức Hợp Hà My, nơi ông Vũ đang là Chủ tịch kiêm Tổng Giám đốc.

Dù biến động lớn về nhân sự và cổ đông, L40 vừa ghi nhận năm 2024 với kết quả kinh doanh cao nhất lịch sử, doanh thu 341 tỷ đồng và lãi ròng gần 43 tỷ đồng.

Kết quả kinh doanh giai đoạn 2017-2024 của L40

Bên cạnh làn sóng thay đổi nhân sự do biến động cổ đông, một số doanh nghiệp chủ động trẻ hóa đội ngũ lãnh đạo để chuyển giao thế hệ. Tại Hà Đô (HDG), nhà sáng lập Nguyễn Trọng Thông rời ghế Chủ tịch HĐQT theo nguyện vọng cá nhân, nhường vị trí cho ông Lê Xuân Long từ ngày 03/10/2024. Con trai ông Thông là Nguyễn Trọng Minh - Phó Chủ tịch HĐQT - được bổ nhiệm làm CEO.

Ở An Phát Holdings (APH), nhà sáng lập Phạm Anh Dương đã dẫn dắt Công ty suốt 22 năm, chuyển giao vị trí Chủ tịch cho ông Nguyễn Lê Thanh Long (sinh năm 1984) từ ngày 12/10/2024. Đồng thời, Thành viên HĐQT độc lập duy nhất của APH - Lim Heon Young cũng đã nộp đơn từ nhiệm.

Bamboo Capital (BCG) cũng chứng kiến sự thay đổi lớn trong bộ máy lãnh đạo khi ông Nguyễn Tùng Lâm từ nhiệm chức CEO vào ngày 04/03, nhường vị trí cho nhân sự trẻ Hồ Viết Thùy, người từng giữ nhiều vị trí quan trọng tại BCG và BCG Land. BCG nhấn mạnh đây là "chiến lược trao quyền cho thế hệ mới". Ông Lâm cũng thôi giữ chức Phó Chủ tịch HĐQT BCG Land.

Sự thay đổi chưa dừng lại khi Chủ tịch HĐQT Kou Kok Yiow đột ngột qua đời. Ngày 19/03, HĐQT BCG đã bổ nhiệm ông Tan Bo Quan, Andy (sinh năm 1986), người có nhiều năm gắn bó với BCG, vào vị trí Chủ tịch HĐQT. Ông Andy cũng đang giữ chức Chủ tịch HĐQT BCG Land.

Cùng ngày 19/03, BCG thông báo đơn từ nhiệm Thành viên HĐQT của ông Hoàng Trung Thành và Thành viên độc lập HĐQT của ông Nguyễn Quốc Khánh, có hiệu lực từ 20/03/2025, với lý do cá nhân.

Loạt ngân hàng cũng ghi nhận sự dịch chuyển nhân sự cấp cao với nhiều người thuộc thế hệ 8x được bổ nhiệm vào vị trí điều hành. Tại LPBank, ông Vũ Quốc Khánh (sinh năm 1981) trở thành Tổng Giám đốc từ ngày 25/02/2025, sau 4 tháng đảm nhiệm vai trò quyền Tổng Giám đốc kể từ khi ông Hồ Nam Tiến rời ghế CEO để đảm nhiệm vị trí Phó Chủ tịch Thường trực HĐQT.

VietinBank (CTG) bổ nhiệm ông Nguyễn Trần Mạnh Trung (sinh năm 1981) làm Tổng Giám đốc từ ngày 17/10/2024. Quyết định được đưa ra sau khi ông Trung được bầu bổ sung làm thành viên HĐQT VietinBank nhiệm kỳ 2024-2029.

Trước đó, vị trí CEO VietinBank đã bị bỏ trống từ ngày 7/9/2021, sau khi ông Trần Minh Bình được miễn nhiệm để đảm trách vai trò Chủ tịch HĐQT. Tân CEO Nguyễn Trần Mạnh Trung gia nhập VietinBank từ năm 2005, từng là Phó Tổng giám đốc từ tháng 2/2022.

Tại PGBank (PGB), ông Nguyễn Văn Hương (sinh năm 1980) giữ chức Tổng Giám đốc nhiệm kỳ 2024-2027 từ ngày 07/12/2024. Trước đó, ông Hương làm Quyền Tổng giám đốc nhà băng từ ngày 23/09/2024, sau khi bà Đinh Thị Huyền Thanh có đơn từ nhiệm vì nguyện vọng cá nhân.

Không phải mọi sự thay đổi nhân sự đều mang tính tích cực. Khi doanh nghiệp đối mặt với khủng hoảng tài chính, áp lực nợ vay hoặc thanh khoản, lãnh đạo thường có xu hướng rời đi. CTP và TDH là những ví dụ điển hình khi toàn bộ HĐQT và CEO đều từ nhiệm.

Tại Thuduc House (TDH), ĐHĐCĐ bất thường ngày 14/02/2025 đã bầu mới 3 thành viên HĐQT; trong đó, ông Trần Thành Vinh trở thành Chủ tịch HĐQT, thay thế ông Nguyễn Quang Nghĩa - người đã thoái hơn 18% vốn trước khi từ nhiệm. Bà Trần Thị Liên, người được bầu làm CEO từ ngày 02/12/2024, cũng tham gia vào HĐQT mới của TDH.

Ngoài việc "thay máu" HĐQT, Thuduc House còn chuyển trụ sở và đổi logo, thể hiện quyết tâm tái cấu trúc Công ty sau giai đoạn kinh doanh sa sút và nhiều lãnh đạo vướng vòng lao lý liên quan đến vụ án chiếm đoạt tiền hoàn thuế.

TDH đã ghi nhận 4 năm thua lỗ. Tới cuối năm 2024, tổng lỗ lũy kế lên hơn 1,039 tỷ đồng, trong khi vốn chủ sở hữu chỉ còn 87 tỷ đồng.

Tại Hòa Bình Takara (HNX: CTP, tên cũ: Minh Khang Capital Trading Public), ông Nguyễn Tuấn Thành thôi chức Chủ tịch HĐQT từ ngày 03/10/2024 với lý do phù hợp tình hình quản trị của Công ty. Người thay thế là ông Trần Công Thành. CEO Lê Minh Tuấn cũng nộp đơn nghỉ từ ngày 01/02/2025, thực tế đã không còn điều hành Công ty từ tháng 10/2024.

Trước đó, cuối tháng 5/2024, toàn bộ HĐQT và BKS CTP (gồm 8 người) đồng loạt từ nhiệm; trong đó, ông Thành có đơn từ nhiệm nhưng chưa được chấp thuận, đến tháng 10 mới chính thức rời đi. Đây cũng là thời điểm bắt đầu chu kỳ cổ phiếu CTP tăng vọt. Giữa biến động nhân sự dồn dập, tân Chủ tịch Trần Công Thành liên tục gom cổ phiếu, hiện nâng sở hữu tại CTP lên hơn 23%. Doanh nghiệp này đối mặt với kết quả kinh doanh không mấy khả quan. Nhiều năm qua lợi nhuận chỉ vài trăm triệu đồng.

Kết quả kinh doanh của CTP giai đoạn 2015-2024

Tại Rạng Đông Holding (RDP), toàn bộ HĐQT, gồm Chủ tịch Hồ Đức Lam và 4 Thành viên khác, đã đồng loạt xin từ nhiệm từ ngày 24/02/2025 với lý do cá nhân, đang chờ ĐHĐCĐ thông qua. Trong văn bản giải trình chậm nộp BCTC, CEO Huỳnh Kim Ngân nói về tình trạng khủng hoảng trầm trọng của RDP khi nhảy nhóm nợ xấu, công ty mẹ và các công ty con tạm dừng hoạt động, nhân sự nghỉ việc hàng loạt.

Đáng chú ý, RDP còn nhận thông báo từ Tòa án Nhân dân TPHCM về việc thụ lý đơn yêu cầu mở thủ tục phá sản do công ty con Rạng Đông Films đệ trình, với lý do mất khả năng thanh toán. Năm 2023, RDP lỗ kỷ lục gần 147 tỷ đồng, lỗ lũy kế chạm 206 tỷ đồng, trong khi nợ ngắn hạn đã vượt tài sản ngắn hạn gần 122 tỷ đồng.

Lợi nhuận sau thuế 10 năm qua của RDP

Viglacera Hạ Long (VHL) rơi vào tình trạng bất ổn khi 5/7 thành viên HĐQT, bao gồm cả nguyên Chủ tịch Trần Hồng Quang, đồng loạt xin từ nhiệm vào ngày 13/03 với lý do cá nhân. HĐQT hiện chỉ còn lại 2 thành viên là ông Nguyễn Đức Luyện và ông Đinh Quang Huy. Đáng chú ý, ông Luyện vừa được bổ nhiệm làm Chủ tịch HĐQT vào ngày 11/03. Trong số những người từ nhiệm, ông Trần Thành hiện còn giữ chức Tổng Giám đốc VHL.

2 thành viên HĐQT còn lại của VHL. Ảnh: VHL

Sự xáo trộn này diễn ra sau một năm kinh doanh đầy khó khăn của VHL. Năm 2024, Công ty chịu tác động tiêu cực từ thị trường vật liệu xây dựng ảm đạm, cạnh tranh gay gắt và thiệt hại nặng nề do bão Yagi, dẫn đến khoản lỗ ròng hơn 66.5 tỷ đồng. Từ đầu năm 2022 đến nay, VHL đã thua lỗ 10/12 quý, nâng tổng lỗ lũy kế lên gần 101 tỷ đồng.

Kết quả kinh doanh 10 năm qua của VHL

Thế Mạnh

FILI - 12:00:00 21/03/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký