Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Tập đoàn Petrobras của Brazil ước tính trữ lượng dầu mỏ, condensate và khí đốt tự nhiên đã được chứng minh vào năm 2025 đạt 12,1 tỷ thùng dầu quy đổi (BOE), tăng so với 11,4 BOE năm 2024.

Dữ liệu cho thấy, tính đến ngày 31 tháng 12, lượng trái phiếu kho bạc Mỹ mà Quỹ đầu tư quốc gia Na Uy nắm giữ trị giá 199 tỷ USD, so với 181 tỷ USD vào ngày 30 tháng 6.

Chỉ số chứng khoán chuẩn Bovespa của Brazil đóng cửa ở mức 184583,97 điểm, đạt mức cao kỷ lục.

Ông Bessent nói "Độc lập không có nghĩa là không có trách nhiệm giải trình" khi bảo vệ cuộc điều tra của Bộ Tư pháp đối với người đứng đầu Cục Dự trữ Liên bang.

Giá vàng giao ngay đã vượt mốc 5.380 USD/ounce, tăng 3,8% trong ngày. Giá bạc giao ngay tiếp tục tăng 4%, hiện đang giao dịch ở mức 116,49 USD/ounce.

Jeff Rosenberg của BlackRock: Cơ chế phản ứng của Cục Dự trữ Liên bang (so với trọng tâm ổn định giá cả) tập trung nhiều hơn vào khía cạnh lao động.

Giá lúa mì kỳ hạn tại Chicago tăng khoảng 2,3%, ngô tăng 1%. Vào cuối phiên giao dịch tại New York ngày thứ Tư (28 tháng 1), chỉ số Bloomberg Grains Index tăng 1,19% lên 29,3655 điểm, đạt mức cao nhất trong ngày là 29,5851 điểm lúc 23:06 giờ Bắc Kinh. Giá ngô kỳ hạn trên sàn CBOT tăng 1,00%, và giá lúa mì kỳ hạn trên sàn CBOT tăng 2,29%. Giá đậu tương kỳ hạn trên sàn CBOT tăng 0,70% lên 10,7475 USD/bushel, đạt mức cao nhất trong ngày là 10,8475 USD lúc 22:41; giá bột đậu tương kỳ hạn tăng 1,22%, và giá dầu đậu tương kỳ hạn giảm 0,11%.

"Ông vua trái phiếu mới" Gundlach: Ông tin rằng Chủ tịch Cục Dự trữ Liên bang Powell sẽ không cắt giảm lãi suất thêm nữa trong nhiệm kỳ của mình.

Powell: Cái nhìn sáng suốt về khả năng năng suất cao hơn có thể duy trì, hoặc cũng có thể không.

Powell: Những lời chỉ trích nhắm vào các mô hình nghiên cứu của Cục Dự trữ Liên bang là hoàn toàn vô căn cứ.

Powell: Thông điệp không chỉ đơn thuần là về uy tín của chúng ta, mà kỳ vọng lạm phát cho thấy chúng ta có uy tín.

Powell: Lời khuyên dành cho Chủ tịch Fed tiếp theo là cần phải giành được sự tín nhiệm của Quốc hội.

Powell: Khi được hỏi về lời khuyên dành cho người kế nhiệm chức Chủ tịch Cục Dự trữ Liên bang, ông nói: "Hãy tránh xa chính trị".

Powell: Có lẽ chúng ta đang chứng kiến sự khởi đầu của một giải pháp dung hòa giữa những vấn đề đó.

Mỹ: Lợi suất trung bình đấu giá trái phiếu kho bạc kỳ hạn 5 năm

Mỹ: Lợi suất trung bình đấu giá trái phiếu kho bạc kỳ hạn 5 nămT:--

D: --

T: --

Mỹ: Tồn trữ sản phẩm chưng cất hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ dầu thô hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ xăng dầu hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ dầu thô hàng tuần APIT:--

D: --

T: --

Úc: CPI trung bình lược bỏ của RBA YoY (Quý 4)

Úc: CPI trung bình lược bỏ của RBA YoY (Quý 4)T:--

D: --

T: --

Úc: CPI YoY (Quý 4)T:--

D: --

T: --

Úc: CPI QoQ (Quý 4)T:--

D: --

T: --

Đức: Chỉ số niềm tin người tiêu dùng GFK (Điều chỉnh theo mùa) (Tháng 2)

Đức: Chỉ số niềm tin người tiêu dùng GFK (Điều chỉnh theo mùa) (Tháng 2)T:--

D: --

T: --

Đức: Lợi suất trung bình đấu giá trái phiếu kho bạc Bund kỳ hạn 10 nămT:--

D: --

T: --

Ấn Độ: Chỉ số sản xuất công nghiệp YoY (Tháng 12)

Ấn Độ: Chỉ số sản xuất công nghiệp YoY (Tháng 12)T:--

D: --

T: --

Ấn Độ: Giá trị sản xuất ngành Sản xuất chế tạo MoM (Tháng 12)T:--

D: --

T: --

Mỹ: Chỉ số hoạt động thế chấp MBA WoWT:--

D: --

T: --

Canada: Mục tiêu lãi suất qua đêm

Canada: Mục tiêu lãi suất qua đêmT:--

D: --

T: --

Báo cáo chính sách tiền tệ của BOC Mỹ: Biến động Dự trữ dầu thô hàng tuần EIAT:--

D: --

T: --

Mỹ: Biến động Tồn trữ dầu thô hàng tuần EIA Cushing, OklahomaT:--

D: --

T: --

Mỹ: Dự báo nhu cầu hàng tuần của EIA theo sản lượng dầu thôT:--

D: --

T: --

Mỹ: Biến động nhập khẩu dầu thô hàng tuần EIAT:--

D: --

T: --

Mỹ: Tồn trữ dầu đốt hàng tuần EIAT:--

D: --

T: --

Mỹ: Biến động Tồn trữ xăng dầu hàng tuần EIAT:--

D: --

T: --

Họp báo BOC Nga: PPI MoM (Tháng 12)

Nga: PPI MoM (Tháng 12)T:--

D: --

T: --

Nga: PPI YoY (Tháng 12)T:--

D: --

T: --

Mỹ: Lãi suất dự trữ vượt mứcT:--

D: --

T: --

Mỹ: Mức sàn lãi suất FOMC (Lãi suất Repo nghịch đảo qua đêm)T:--

D: --

T: --

Mỹ: Mục tiêu lãi suất quỹ Liên bangT:--

D: --

T: --

Mỹ: Trần lãi suất FOMC (Tỷ lệ dự trữ vượt mức)T:--

D: --

T: --

Cục Dự trữ Liên bang công bố quyết định lãi suất và tuyên bố chính sách tiền tệ Họp báo FOMC Brazil: Lãi suất mục tiêu Selic

Brazil: Lãi suất mục tiêu Selic--

D: --

T: --

Úc: Chỉ số giá nhập khẩu YoY (Quý 4)--

D: --

T: --

Nhật Bản: Chỉ số niềm tin người tiêu dùng hộ gia đình (Tháng 1)

Nhật Bản: Chỉ số niềm tin người tiêu dùng hộ gia đình (Tháng 1)--

D: --

T: --

Thổ Nhĩ Kỳ: Chỉ số cảm tính kinh tế (Tháng 1)

Thổ Nhĩ Kỳ: Chỉ số cảm tính kinh tế (Tháng 1)--

D: --

T: --

Khu vực Đồng Euro: Cung tiền M3 (Điều chỉnh theo mùa) (Tháng 12)

Khu vực Đồng Euro: Cung tiền M3 (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Lãi suất tín dụng của khu vực tư nhân YoY (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Cung tiền M3 YoY (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Cung tiền M3 3 tháng YoY (Tháng 12)--

D: --

T: --

Nam Phi: PPI YoY (Tháng 12)

Nam Phi: PPI YoY (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số niềm tin người tiêu dùng (Cuối cùng) (Tháng 1)--

D: --

T: --

Khu vực Đồng Euro: Kỳ vọng giá bán hàng (Tháng 1)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số cảm tính công nghiệp (Tháng 1)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số cảm tính ngành dịch vụ (Tháng 1)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số cảm tính kinh tế (Tháng 1)--

D: --

T: --

Khu vực Đồng Euro: Kỳ vọng lạm phát của người tiêu dùng (Tháng 1)--

D: --

T: --

Ý: Lợi suất trung bình đấu giá trái phiếu kho bạc BTP kỳ hạn 5 năm

Ý: Lợi suất trung bình đấu giá trái phiếu kho bạc BTP kỳ hạn 5 năm--

D: --

T: --

Ý: Lợi suất trung bình đấu giá trái phiếu kho bạc BTP kỳ hạn 10 năm--

D: --

T: --

Pháp: Số người thất nghiệp (Class-A) (Tháng 12)

Pháp: Số người thất nghiệp (Class-A) (Tháng 12)--

D: --

T: --

Nam Phi: Lãi suất Repo (Tháng 1)--

D: --

T: --

Canada: Thu nhập trung bình hàng tuần YoY (Tháng 11)--

D: --

T: --

Mỹ: Chi phí lao động đơn vị phi nông nghiệp (Cuối cùng) (Quý 3)--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu trung bình 4 tuần (Điều chỉnh theo mùa)--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp liên tục hàng tuần (Điều chỉnh theo mùa)--

D: --

T: --

Mỹ: Cán cân thương mại (Tháng 11)--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu hàng tuần (Điều chỉnh theo mùa)--

D: --

T: --

Canada: Cán cân thương mại (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Mỹ: Giá trị xuất khẩu (Tháng 11)--

D: --

T: --

Canada: Nhập khẩu (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Xuất khẩu (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Mỹ: Chi phí lao động MoM (đơn vị) (Đã sửa đổi) (Điều chỉnh theo mùa) (Quý 3)--

D: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Canada và Ấn Độ thiết lập lại quan hệ chiến lược, ưu tiên thương mại năng lượng và hợp tác rộng hơn để đa dạng hóa thị trường trong bối cảnh căng thẳng toàn cầu.

Canada và Ấn Độ chuẩn bị khởi động lại mối quan hệ với trọng tâm mới vào lĩnh vực năng lượng, cam kết mở rộng thương mại song phương về dầu khí sau một thời kỳ căng thẳng ngoại giao. Động thái này báo hiệu một sự thay đổi chiến lược lớn đối với cả hai quốc gia.

Theo thỏa thuận hợp tác được khôi phục, Ottawa cam kết tăng cường xuất khẩu dầu thô, khí tự nhiên hóa lỏng (LNG) và khí dầu mỏ hóa lỏng (LPG) sang Ấn Độ. Đổi lại, New Delhi sẽ tăng cường xuất khẩu các sản phẩm dầu mỏ tinh chế sang Canada.

Thỏa thuận dự kiến sẽ được chính thức hóa sau cuộc gặp giữa Bộ trưởng Năng lượng Canada Tim Hodgson và Bộ trưởng Dầu khí và Khí đốt tự nhiên Ấn Độ Hardeep Singh Puri tại Tuần lễ Năng lượng Ấn Độ ở Goa hôm thứ Ba.

Cuộc họp này nhằm mục đích khởi động lại "đối thoại năng lượng cấp bộ trưởng", một kênh hợp tác quan trọng đã bị đình trệ trong thời gian tranh chấp liên quan đến vụ sát hại một nhà hoạt động người Sikh người Canada.

Cuộc đối thoại được nối lại này không chỉ giới hạn ở nhiên liệu hóa thạch truyền thống. Theo một tuyên bố chung, Hodgson và Puri cũng sẽ cam kết:

• Thúc đẩy đầu tư tương hỗ lớn hơn vào các lĩnh vực năng lượng tương ứng của hai bên.

• Khám phá các cơ hội hợp tác về hydro, nhiên liệu sinh học và lưu trữ pin.

• Hợp tác trong lĩnh vực khoáng sản thiết yếu và hiện đại hóa hệ thống điện.

• Nghiên cứu việc sử dụng trí tuệ nhân tạo trong ngành năng lượng.

Sáng kiến này là một phần quan trọng trong nỗ lực của Thủ tướng Mark Carney nhằm đa dạng hóa thị trường xuất khẩu của Canada, đặc biệt là trong bối cảnh căng thẳng thương mại với Hoa Kỳ leo thang. Nó phản ánh sự chuyển hướng sang một chính sách ngoại giao thực dụng hơn, tập trung vào kinh tế với các đối tác lớn ở châu Á.

Việc khởi động lại quan hệ này cho thấy cả hai chính phủ đều nhận ra tiềm năng to lớn chưa được khai thác trong mối quan hệ năng lượng giữa hai nước. Thủ tướng Carney dự kiến sẽ thăm Ấn Độ trong những tuần tới để củng cố sự thiết lập lại này, dựa trên các cuộc đàm phán mà ông và Thủ tướng Narendra Modi đã nối lại vào tháng 11 năm ngoái về một thỏa thuận đối tác kinh tế toàn diện.

Năm 2024, kim ngạch thương mại hàng hóa hai chiều giữa hai nước đạt 13,3 tỷ đô la Canada (9,7 tỷ đô la Mỹ), và Ottawa nhận thấy tiềm năng tăng trưởng đáng kể. Năng lượng là trọng tâm chính, hiện tại Ấn Độ chỉ chiếm 1% tổng lượng xuất khẩu khoáng sản thiết yếu của Canada.

Cơ sở hạ tầng mới, bao gồm việc mở rộng đường ống dẫn dầu Trans Mountain, tạo ra tuyến đường trực tiếp hơn cho dầu thô của Canada đến Ấn Độ, mặc dù hầu hết các chuyến hàng vẫn phải đi qua vùng Vịnh Mexico của Mỹ. Các kho chứa khí hóa lỏng (LPG) ở bờ biển phía tây của Canada cũng cung cấp các tuyến vận chuyển tương đối ngắn đến thị trường Ấn Độ, và nước này đã bắt đầu xuất khẩu LNG sang châu Á vào tháng 6 năm 2025.

Nỗ lực tăng cường quan hệ với Ấn Độ của ông Carney diễn ra sau chuyến thăm Bắc Kinh gần đây, nơi một thỏa thuận giảm thuế quan đã khiến Tổng thống Mỹ Donald Trump đe dọa áp thuế 100% đối với hàng hóa Canada. Ông Carney khẳng định Canada không theo đuổi hiệp định thương mại tự do với Trung Quốc.

13:15 – Số liệu thay đổi việc làm hàng tuần của ADP Hoa Kỳ (4 tuần kết thúc ngày 3 tháng 1) 14:00 – Chỉ số giá nhà tháng 11 của Hoa Kỳ 15:00 – Chỉ số niềm tin người tiêu dùng của Conference Board tháng 1 của Hoa Kỳ 18:00 – Bộ Tài chính Hoa Kỳ đấu giá trái phiếu kỳ hạn 5 năm 00:30 – Dữ liệu CPI tháng 12 và quý 4 của Úc

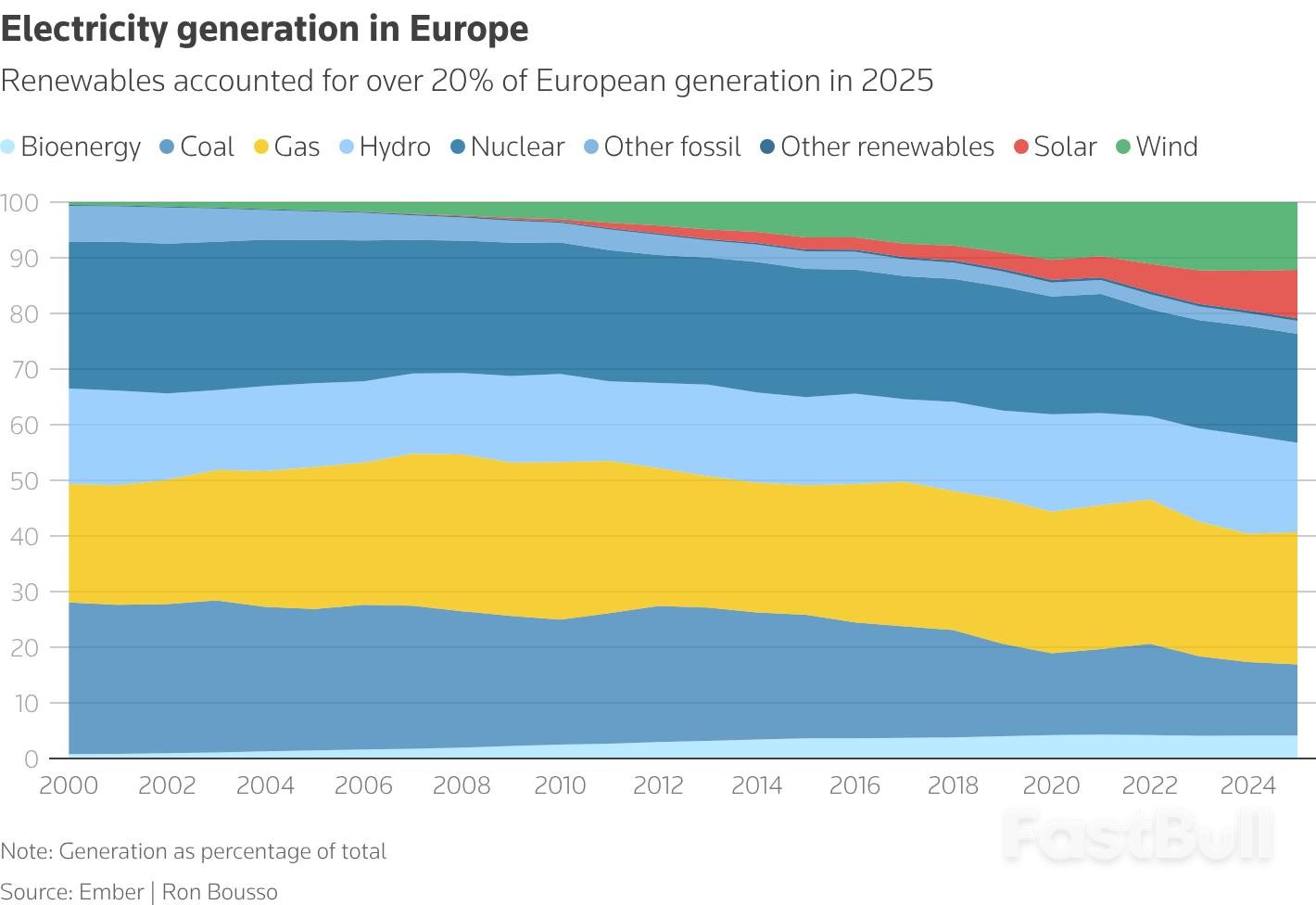

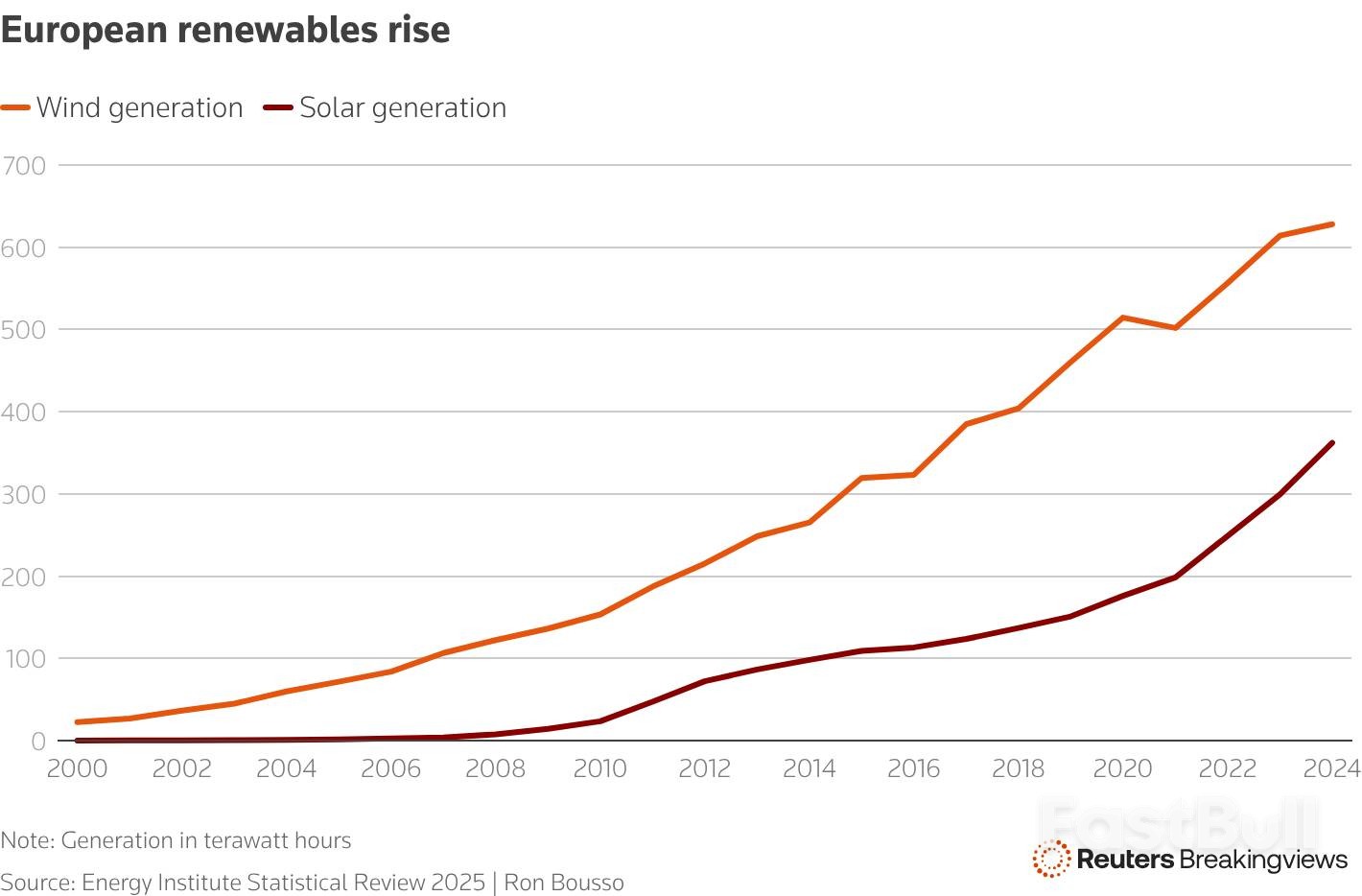

Mười quốc gia châu Âu đã nhất trí cùng nhau phát triển một mạng lưới điện gió ngoài khơi khổng lồ, một bước đi mang tính bước ngoặt nhằm đảm bảo nguồn cung năng lượng cho khu vực, giảm sự phụ thuộc vào khí đốt tự nhiên của Mỹ và quản lý chi phí ngày càng tăng của năng lượng tái tạo.

Tại Hội nghị thượng đỉnh Biển Bắc, các bộ trưởng từ Anh, Bỉ, Đan Mạch, Pháp, Đức, Iceland, Ireland, Luxembourg, Hà Lan và Na Uy đã ký một hiệp ước xây dựng công suất điện gió ngoài khơi là 100 gigawatt (GW). Dự án đầy tham vọng này nhằm mục đích cung cấp điện cho hơn 50 triệu hộ gia đình và dựa trên cam kết năm 2023 về việc lắp đặt 300 GW điện gió ngoài khơi vào năm 2050 - một chiến lược ban đầu được thúc đẩy bởi cuộc khủng hoảng năng lượng sau cuộc xâm lược Ukraine của Nga năm 2022.

Thỏa thuận này đạt được vào thời điểm then chốt trong mối quan hệ giữa châu Âu và Hoa Kỳ. Sau sự gián đoạn nguồn cung khí đốt từ Nga, châu Âu đã trở nên phụ thuộc rất nhiều vào khí đốt tự nhiên hóa lỏng (LNG) của Mỹ. Năm 2025, khí đốt của Mỹ chiếm 57% tổng lượng LNG nhập khẩu vào EU và Anh, tương đương khoảng một phần tư tổng nguồn cung khí đốt của khu vực.

Những lo ngại về sự phụ thuộc này đã bị khuếch đại bởi chương trình "thống trị năng lượng" và cách tiếp cận ngoại giao mang tính giao dịch của Tổng thống Donald Trump, được thể hiện rõ nét qua tranh chấp gần đây về Greenland. Sáng kiến năng lượng gió mới này là một nỗ lực rõ ràng nhằm xây dựng một hệ thống năng lượng độc lập và nội địa hơn.

Mặc dù năng lượng gió đóng vai trò trung tâm trong chiến lược năng lượng của Bắc Âu—tạo ra 19% lượng điện của EU vào năm 2025—ngành công nghiệp này đang phải đối mặt với những thách thức đáng kể. Khu vực này hiện chỉ vận hành 37 GW công suất điện gió ngoài khơi, do đó việc mở rộng theo kế hoạch lên 100 GW sẽ là một sự chuyển đổi sâu sắc đối với thị trường điện năng của khu vực.

Trên phạm vi toàn cầu, niềm tin của nhà đầu tư vào năng lượng sạch đã giảm sút do chi phí vốn tăng cao, tắc nghẽn chuỗi cung ứng và lo ngại về sự thống trị của Trung Quốc trong sản xuất năng lượng tái tạo. Tại Mỹ, thái độ thù địch công khai của chính quyền Trump đối với năng lượng xanh, đặc biệt là năng lượng gió, đã dẫn đến việc hủy bỏ nhiều dự án và làm suy yếu thêm tâm lý thị trường.

Đồng thời, cuộc khủng hoảng chi phí sinh hoạt ở châu Âu, trầm trọng hơn do giá năng lượng cao, đã biến các chính sách khí hậu thành một chiến trường chính trị, tạo ra sự phản kháng của công chúng đối với các sáng kiến hướng tới mục tiêu phát thải ròng bằng không.

Hiệp định điện gió ngoài khơi đa quốc gia được thiết kế để giải quyết các vấn đề về chi phí cũng như an ninh năng lượng. Hiệp định bao gồm một số điều khoản nhằm giảm chi phí phát triển và cuối cùng là giảm hóa đơn tiền điện cho người tiêu dùng.

Tận dụng lợi thế kinh tế theo quy mô

Quy mô khổng lồ của cam kết 100 GW chính là điểm mạnh nhất của kế hoạch này. Bằng cách mang lại sự chắc chắn hơn về nhu cầu cho chuỗi cung ứng điện gió ngoài khơi, kế hoạch này dự kiến sẽ thúc đẩy đầu tư vào ngành sản xuất của châu Âu. Nhóm ngành WindEurope dự đoán sáng kiến này sẽ:

• Giảm chi phí 30% trong giai đoạn từ năm 2025 đến năm 2040.

• Tạo ra 91.000 việc làm.

• Tạo ra hoạt động kinh tế trị giá 1 nghìn tỷ euro (1,19 nghìn tỷ đô la).

Xây dựng mạng lưới điện tích hợp

Một yếu tố cốt lõi của thỏa thuận là kế hoạch kết nối các trang trại điện gió với nhiều quốc gia thông qua mạng lưới cáp và đường dây liên kết hai chiều. Lưới điện tích hợp này sẽ cho phép điện năng được phân phối đến nơi cần thiết nhất, cải thiện hiệu quả và mang lại cho các nhà điều hành sự linh hoạt để đáp ứng sự thay đổi cung cầu trên các thị trường khác nhau.

Việc "chênh lệch giá" xuyên biên giới này cũng sẽ giảm thiểu các sự kiện "định giá âm", trong đó sản lượng điện gió dư thừa buộc các nhà điều hành phải tắt tua bin và nhận bồi thường. "Khi trời gió ở Đức, có thể ở Anh lại không có gió, vì vậy nếu Đức không thể sử dụng hết điện năng, Anh có thể lấy một phần thay vì lãng phí", Jordan May, một nhà phân tích cấp cao tại công ty tư vấn TGS 4C, giải thích.

Hơn nữa, vì mạng lưới sẽ trải rộng trên nhiều múi giờ, giờ cao điểm tiêu thụ điện sẽ khác nhau tùy theo từng quốc gia. Sự đa dạng này sẽ giúp dễ dàng cân bằng cung cầu hơn, giảm nhu cầu sử dụng nguồn điện dự phòng từ khí đốt.

Một sự thúc đẩy bất ngờ từ chính sách của Mỹ

Châu Âu cũng có thể hưởng lợi gián tiếp từ lập trường của Tổng thống Trump về năng lượng gió. Ngành điện gió ngoài khơi của Mỹ đã chứng kiến sự suy giảm mạnh, với việc Cơ quan Năng lượng Quốc tế cắt giảm dự báo năm 2030 cho nước này hơn 50%. Nhu cầu giảm của Mỹ đối với tàu thuyền, linh kiện và dịch vụ có thể dẫn đến giá thấp hơn cho các nhà điều hành châu Âu.

Mặc dù kế hoạch này có tiềm năng, nhưng con đường phía trước lại rất phức tạp. Các chính phủ châu Âu phải xây dựng các quy định mới phức tạp để điều chỉnh các chương trình trợ cấp quốc gia khác nhau và các quy tắc thị trường điện lực—một quá trình có thể mất nhiều năm và vấp phải sự phản đối chính trị.

Chi phí chuyển đổi sang năng lượng tái tạo vẫn là một vấn đề gây tranh cãi ở châu Âu. Tuy nhiên, việc dự báo các chi phí này rất khó khăn, và sự không chắc chắn tương tự cũng áp dụng cho nhiên liệu hóa thạch, vốn chịu ảnh hưởng bởi giá cả toàn cầu biến động. Mặc dù điện gió ngoài khơi đòi hỏi vốn đầu tư ban đầu đáng kể, nhưng chi phí vận hành dài hạn nhìn chung thấp hơn. Ngược lại, các nhà máy điện khí đốt có chi phí xây dựng rẻ hơn nhưng vẫn dễ bị ảnh hưởng bởi những biến động giá cả.

Điều quan trọng cần lưu ý là các cuộc tranh luận về chi phí năng lượng tái tạo thường bỏ qua chi phí của việc không hành động. Nhu cầu điện năng của châu Âu dự kiến sẽ tăng gần gấp đôi vào năm 2050, đòi hỏi đầu tư khổng lồ để nâng cấp và mở rộng lưới điện cũ kỹ bất kể nguồn năng lượng nào. Trì hoãn công việc này chỉ làm cho chi phí tăng thêm.

Tóm lại, kế hoạch điện gió ngoài khơi chung này vạch ra một lộ trình rõ ràng hướng tới sự độc lập năng lượng và sức mạnh công nghiệp lớn hơn. Tuy nhiên, thành công của nó sẽ được đánh giá dựa trên khả năng mang lại giá điện thấp hơn và ổn định hơn cho người tiêu dùng châu Âu.

Thủ tướng Friedrich Merz lên nắm quyền với lời hứa vực dậy nền kinh tế lớn nhất châu Âu thông qua gói kích thích tài chính chưa từng có sau hai năm suy giảm. Mặc dù triển vọng tăng trưởng của Đức đóng vai trò trung tâm trong sự phục hồi của khu vực đồng euro, các nhà kinh tế và lãnh đạo doanh nghiệp cảnh báo rằng những cải cách cơ cấu sâu rộng cần thiết cho tăng trưởng bền vững vẫn chưa được thực hiện.

Quá trình ra quyết định chậm chạp của chính phủ liên bang, kết hợp với sự do dự của một đối tác liên minh đối với một số kế hoạch quyết liệt hơn của ông Merz, đe dọa làm đình trệ chương trình cải cách. Hơn nữa, việc khôi phục năng lực sản xuất công nghiệp đang nh闲 rỗi sẽ mất thời gian, có thể làm chậm quá trình phục hồi.

Sau khi chỉ tăng trưởng 0,2% vào năm 2025, nền kinh tế Đức dự kiến sẽ tăng trưởng mạnh mẽ hơn trong năm nay nhờ chi tiêu của chính phủ tăng tốc.

Các dự báo cho năm 2026 cho thấy một sự phục hồi vừa phải. Quỹ Tiền tệ Quốc tế dự đoán tăng trưởng 1,1%, trong khi chính phủ Đức chính thức kỳ vọng tăng trưởng 1,3%, mặc dù một nguồn tin nói với Reuters rằng con số này có thể sẽ được điều chỉnh giảm xuống còn 1,0%.

"Sự phục hồi vừa phải là một dấu hiệu tốt, nhưng quá trình phục hồi vẫn còn mong manh," ông Ulrich Reuter, chủ tịch Hiệp hội các ngân hàng tiết kiệm Đức DSGV, nhận định và cũng dự báo mức tăng trưởng 1,0%.

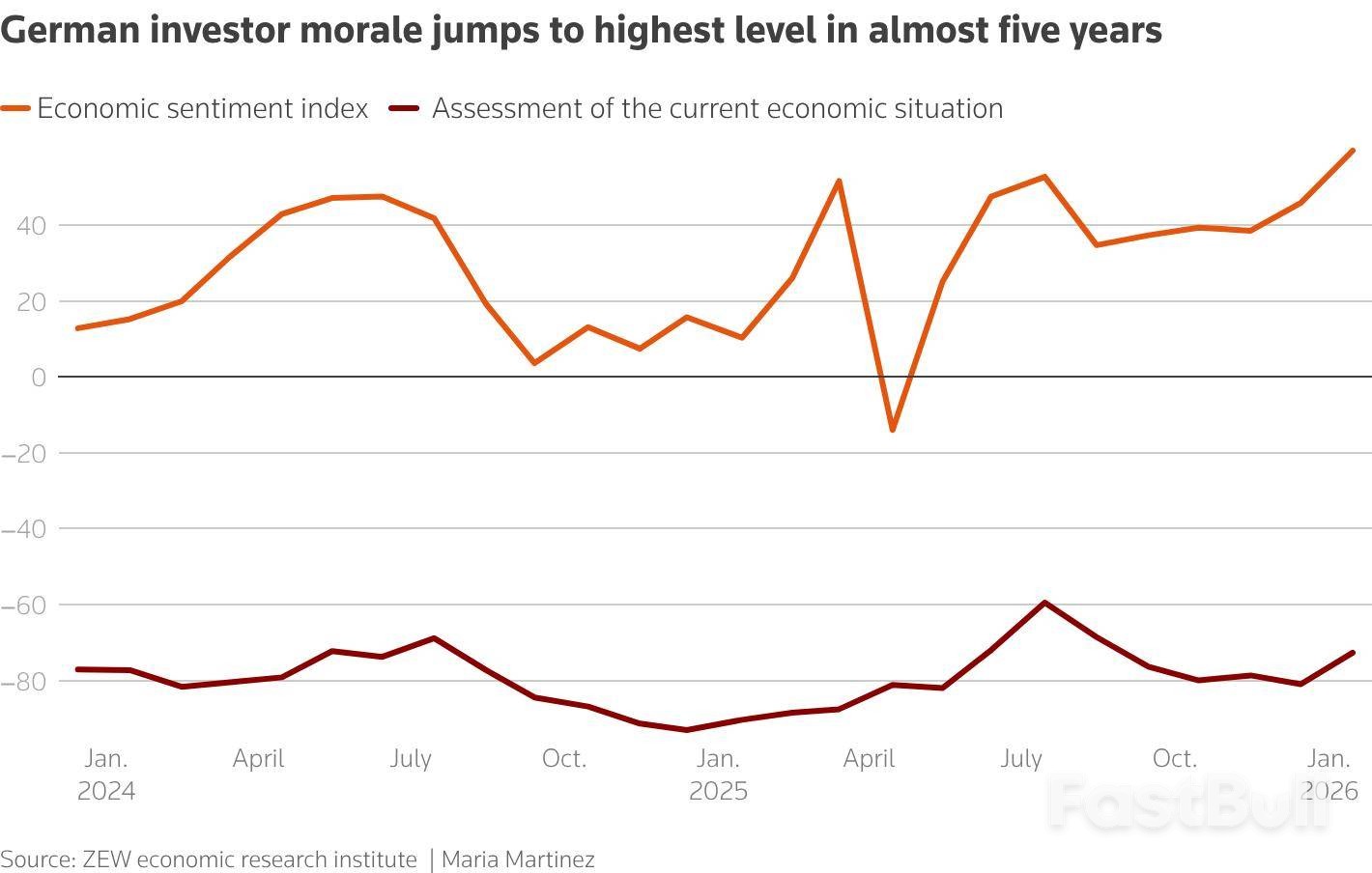

Theo viện nghiên cứu kinh tế ZEW, tâm lý nhà đầu tư là một điểm sáng hiếm hoi, đạt mức cao nhất kể từ tháng 8 năm 2021 vào tháng 1.

"Có lý do để lạc quan thận trọng về năm 2026: Nếu các biện pháp tài chính đã được quyết định phát huy hết tác dụng, thì sự phục hồi đáng kể là điều hoàn toàn có thể xảy ra", bà Geraldine Dany-Knedlik, nhà kinh tế học tại Viện Nghiên cứu Kinh tế Đức DIW Berlin, cho biết.

Bất chấp sự lạc quan, tiến độ vẫn chậm chạp. Một quỹ đặc biệt trị giá 500 tỷ euro (593 tỷ đô la) dành cho cơ sở hạ tầng đã được quốc hội thông qua vào tháng 3 năm ngoái, nhưng đến cuối năm chỉ có 24 tỷ euro được đầu tư. Điều này phản ánh tốc độ ra quyết định chậm chạp vốn có trong hệ thống liên bang của Đức.

Sự thiếu kiên nhẫn của công chúng ngày càng gia tăng, đặc biệt là khi ông Merz đã nắm quyền được hơn tám tháng. Sự nhiệt tình ban đầu đối với sự thay đổi chính sách tài khóa của chính phủ cũng đã giảm sút trong bối cảnh lo ngại rằng một phần quỹ cơ sở hạ tầng đang được sử dụng cho chi tiêu hàng ngày thay vì các dự án thúc đẩy tăng trưởng.

Theo Carsten Brzeski, người đứng đầu bộ phận kinh tế vĩ mô toàn cầu tại ING, ngay cả khi quá trình phục hồi đang diễn ra, các vấn đề của Đức vẫn mang tính cấu trúc, do chính nước này gây ra và không thể giải quyết nhanh chóng.

"Lần này, nền kinh tế gần như cần một cuộc cải tổ toàn diện," Brzeski nói, nhấn mạnh sự cần thiết phải cắt giảm thủ tục hành chính rườm rà, triển khai chính phủ điện tử và giải quyết gánh nặng tài chính do dân số già hóa gây ra.

Tuy nhiên, chương trình nghị sự ủng hộ doanh nghiệp của Merz đã vấp phải sự phản đối từ các đối tác liên minh Dân chủ Xã hội (SPD) trung tả. Đảng SPD lo ngại về những cải cách mà họ cho rằng có thể làm suy yếu quyền lợi của người lao động, dẫn đến các tranh chấp về thay đổi lương hưu và chính sách thuế, gây cản trở tiến trình.

Những thách thức cấu trúc khó khăn nhất—bao gồm lương hưu, tài chính bảo hiểm y tế và cải cách quy tắc tài chính—đã được giao cho các ủy ban, và các ủy ban này dự kiến sẽ không báo cáo cho đến cuối năm 2026. Điều này có nghĩa là nhiều quyết định quan trọng nhất vẫn đang chờ được đưa ra.

Các biện pháp kích thích tài chính đang hỗ trợ phần nào cho ngành công nghiệp, vốn đã cho thấy những dấu hiệu ổn định bước đầu. Sản lượng công nghiệp tăng 0,8% trong tháng 11, đánh dấu tháng tăng trưởng thứ ba liên tiếp.

Theo chỉ số PMI tổng hợp sơ bộ, đơn đặt hàng công nghiệp đã tăng 5,6% so với tháng trước trong tháng 11, và hoạt động kinh doanh của khu vực tư nhân tăng trưởng với tốc độ nhanh nhất trong ba tháng vào tháng 1.

"Điều này giúp chúng tôi tự tin hơn rằng, sau sáu năm trì trệ, nền kinh tế Đức sẽ tăng trưởng trở lại vào năm 2026. Tuy nhiên, chúng tôi không nên quá lạc quan", bà Franziska Palmas, chuyên gia kinh tế cấp cao về châu Âu tại Capital Economics, nhận xét.

Bất chấp những tín hiệu tích cực này, hiệp hội công nghiệp BDI dự báo rằng ngành công nghiệp có thể sẽ tăng trưởng chậm hơn so với toàn bộ nền kinh tế trong năm nay. Giám đốc điều hành BDI, bà Tanja Goenner, nhấn mạnh rằng tỷ lệ sử dụng công suất công nghiệp đạt 78% trong tháng 10, thấp hơn nhiều so với mức trung bình dài hạn là 83,3%, đánh dấu thời kỳ sử dụng công suất thấp kéo dài nhất.

"Điều này có nghĩa là máy móc đang ngừng hoạt động, tiềm năng sản xuất không được sử dụng, các khoản đầu tư bị trì hoãn và việc làm bị giảm sút," bà giải thích.

Về tình hình trong nước, nhu cầu hộ gia đình vẫn yếu. Tâm lý người tiêu dùng giảm trong tháng Giêng khi xu hướng tiết kiệm đạt mức cao nhất kể từ cuộc khủng hoảng tài chính năm 2008. Chi tiêu dự kiến sẽ tiếp tục ở mức thấp trong năm nay do tỷ lệ thất nghiệp gia tăng, một hệ quả kéo dài từ tình trạng trì trệ kinh tế của những năm trước.

Trong khi đó, tình trạng khó khăn của các doanh nghiệp đang gia tăng. Số lượng các vụ phá sản và đóng cửa doanh nghiệp do mất khả năng thanh toán đã đạt mức cao nhất trong 11 năm.

Để đảo ngược xu hướng này, nhà phân tích trưởng của DIHK, Volker Treier, khẳng định rằng các vấn đề cơ cấu mà các công ty đang phải đối mặt cần được giải quyết khẩn cấp. Ông nói: "Thủ tướng Friedrich Merz và chính phủ của ông ấy phải thực hiện những cải cách này trong năm nay và biến sự phục hồi được chờ đợi từ lâu thành một sự phục hồi bền vững."

Các nhà giao dịch ngoại hối đang chuẩn bị cho một ngày giao dịch sôi động vào thứ Tư khi trọng tâm sẽ chuyển từ các mối lo ngại về địa chính trị sang các yếu tố cơ bản trong vài phiên giao dịch. Một số dữ liệu quan trọng sẽ được công bố vào đầu ngày, nhưng sự chú ý thực sự sẽ tập trung vào phiên giao dịch Bắc Mỹ, nơi chúng ta sẽ nghe các cập nhật về lãi suất từ cả Ngân hàng Canada và Cục Dự trữ Liên bang Mỹ, và như thường lệ, Fed sẽ chi phối tâm lý thị trường trên toàn cầu.

Sau diễn biến kịch tính của cuộc họp tháng trước, nơi Cục Dự trữ Liên bang (Fed) kết thúc năm 2025 với một đợt cắt giảm lãi suất 25 điểm cơ bản nữa, thị trường đang kỳ vọng kết luận cuộc họp lần này sẽ yên tĩnh hơn một chút, với khả năng giữ nguyên lãi suất hiện ở mức 97%. Các động thái tiếp theo sẽ đến từ định hướng chính sách trong tuyên bố và cuộc họp báo, vì các dự báo sẽ không được công bố tại cuộc họp này. Dữ liệu kinh tế Mỹ vẫn khá ổn định với tăng trưởng mạnh mẽ, số liệu việc làm vẫn yếu – mặc dù tỷ lệ thất nghiệp đã giảm trong lần công bố gần nhất – và lạm phát vẫn dai dẳng, chỉ số PCE cốt lõi vẫn ở mức 2,8%, thấp hơn nhiều so với mục tiêu 2% mà Fed mong muốn.

Một số đồng tiền đang ở mức rất nhạy cảm trước cuộc họp và bất kỳ sự sai lệch nhỏ nào so với kỳ vọng đều có thể dẫn đến những biến động lớn trên thị trường. Đồng đô la đã chịu tổn thất lớn trong vài phiên gần đây và tỷ giá GBP/USD đặc biệt dễ bị tổn thương trước một đợt tăng giá nếu có bất kỳ động thái nào ôn hòa hơn dự kiến từ FOMC, trong khi bất kỳ động thái nào theo hướng cứng rắn hơn sẽ khiến nó giảm mạnh trở lại phạm vi gần đây. Mức kháng cự quan trọng theo xu hướng dài hạn trên biểu đồ ngày hiện đang ở khá gần mức 1.3730 và việc phá vỡ mức này sẽ mở đường cho một đợt tăng giá lên mức cao năm 2025 ở 1.3788, trong khi một đợt giảm giá có thể thách thức đường trung bình động 200 ngày ở mức 1.3413.

Kháng cự 2: 1.3788 – Mức cao nhất năm 2025

Kháng cự 1: 1.3733 – Kháng cự theo đường xu hướng

Mức hỗ trợ 1: 1.3413 – Đường trung bình động 200 ngày

Mức hỗ trợ 2: 1.3335 – Mức thấp nhất ngày 19 tháng 1

Ấn Độ đã đồng ý cấp cho các nhà sản xuất ô tô châu Âu hạn ngạch lớn hơn gấp sáu lần so với bất kỳ hạn ngạch nào mà nước này từng đề nghị trong thời gian gần đây, cắt giảm thuế quan theo hiệp định thương mại với Liên minh châu Âu và mở rộng đáng kể quyền tiếp cận thị trường ô tô được bảo hộ nghiêm ngặt của mình.

Theo những người quen thuộc với các cuộc đàm phán, thỏa thuận này sẽ dần dần cho phép tối đa 250.000 xe sản xuất tại châu Âu nhập khẩu vào Ấn Độ với mức thuế ưu đãi — cao hơn nhiều so với hạn ngạch 37.000 chiếc dành cho Anh theo một thỏa thuận riêng biệt.

Trong số đó, khoảng 160.000 xe ô tô sử dụng động cơ đốt trong sẽ được giảm thuế nhập khẩu xuống 10% trong vòng 5 năm, trong khi đối với 90.000 xe điện, mức thuế này sẽ có hiệu lực vào năm thứ 10 để bảo vệ thị trường xe điện non trẻ của Ấn Độ, theo nguồn tin cho biết. Mức thuế ban đầu trong hạn ngạch sẽ bắt đầu ở mức khoảng 30% đối với hầu hết các phân khúc.

Ngoài hạn ngạch này, hiệp định thương mại còn đàm phán giảm thuế suất xuống 35% trong 10 năm đối với ô tô chạy bằng nhiên liệu hóa thạch, họ cho biết thêm. Đây là mức giảm đáng kể vì hiện tại Ấn Độ đang tính thuế suất lên tới 110% đối với ô tô nhập khẩu.

Việc phân bổ nguồn vốn lớn hơn phản ánh thị trường ô tô lớn hơn nhiều của khối và sẽ mang lại lợi ích cho các nhà sản xuất bao gồm Volkswagen AG, Mercedes-Benz Group AG, Stellantis NV và Renault SA.

Theo một nguồn tin, thỏa thuận này bao gồm điều khoản xem xét lại cho phép đánh giá định kỳ hạn ngạch để phản ánh sự bùng nổ của thị trường ô tô Ấn Độ và bất kỳ sự nhượng bộ nào dành cho các đối tác thương mại trong tương lai, bao gồm cả Mỹ. Việc xem xét lại sẽ liên quan đến thép - một ưu tiên quan trọng của Ấn Độ - mang lại lợi thế cho cả hai bên trong các cuộc đàm phán tương lai, nguồn tin cho biết thêm.

Hạn ngạch chưa từng có này nhấn mạnh cách cả hai bên đang sử dụng hiệp định để thiết lập lại mối quan hệ thương mại của họ. Đối với châu Âu, nó giúp tiếp cận sâu hơn vào thị trường đang phát triển nhanh chóng vốn từ lâu được bảo vệ bởi thuế quan cao, trong khi Ấn Độ đảm bảo quyền tiếp cận tương hỗ cho các nhà sản xuất ô tô của mình khi nước này nỗ lực mở rộng xuất khẩu và thúc đẩy sản xuất. Những nhượng bộ trong lĩnh vực ô tô là một phần của hiệp định thương mại lớn hơn, cũng cắt giảm thuế đối với rượu vang, rượu mạnh và bia, đồng thời duy trì sự bảo hộ cho các lĩnh vực nông nghiệp nhạy cảm về chính trị ở cả hai phía.

Theo một nguồn tin, EU sẽ dành ưu đãi nhập khẩu cho các nhà sản xuất ô tô Ấn Độ như Mahindra Mahindra Ltd., Tata Motors Passenger Vehicles Ltd. và Maruti Suzuki India Ltd. với số lượng lên đến 625.000 xe, một con số được điều chỉnh để phản ánh quy mô tương đối của hai thị trường.

Theo nguồn tin, thuế quan đối với xe điện sản xuất tại Ấn Độ nhập khẩu vào khối EU trong phạm vi hạn ngạch sẽ được xóa bỏ trong vòng 10 năm. Các loại xe điện nhỏ hơn, giá thấp hơn sẽ được đưa vào thị trường một cách chậm rãi hơn trong vòng 14 năm, bắt đầu từ 27.500 chiếc vào năm thứ năm và tăng lên 125.000 chiếc – chiếm khoảng 2% thị trường EU dựa trên dự báo hiện tại, theo một trong những nguồn tin.

Chắc chắn rồi, mặc dù thỏa thuận này mang lại cho các nhà sản xuất ô tô châu Âu một lộ trình rõ ràng hơn để tăng cường sự hiện diện của họ tại Ấn Độ — và có khả năng hoạt động với mức đầu tư sản xuất nội địa thấp hơn so với những gì họ đã tìm cách tránh từ lâu — nhưng thời điểm cắt giảm thuế quan sẽ rất quan trọng trong việc xác định mức độ hiệu quả thực tế của các nhượng bộ này.

Với việc mức giảm mạnh nhất được thực hiện theo từng giai đoạn trong vài năm, khả năng các công ty tận dụng được thỏa thuận này sẽ phụ thuộc vào tốc độ áp dụng thuế suất thấp hơn và liệu nhu cầu ở phân khúc xe cao cấp và xe điện tại Ấn Độ có tăng tốc như dự kiến hay không.

Theo nguồn tin, Ấn Độ cũng đã đồng ý giảm thuế nhập khẩu đối với ô tô động cơ đốt trong của châu Âu xuống còn từ 30% đến 35% trong vòng một thập kỷ.

Ngoài xe thành phẩm, các nhà sản xuất ô tô châu Âu sẽ được phép xuất khẩu tối đa 75.000 xe mỗi năm, có giá trên 15.000 euro (khoảng 17.800 đô la Mỹ), để lắp ráp tại Ấn Độ từ các bộ phận tháo rời hoàn toàn (CKD). Theo một nguồn tin thân cận, thuế nhập khẩu đối với các mặt hàng này sẽ được giảm từ 16,5% xuống còn 8,25%.

Nguồn tin cho biết, thuế nhập khẩu phụ tùng ô tô sẽ được giảm xuống bằng 0, hỗ trợ việc hội nhập chuỗi cung ứng sâu rộng hơn giữa châu Âu và Ấn Độ. Châu Âu là thị trường xuất khẩu chính của các nhà cung cấp linh kiện ô tô Ấn Độ, trong khi giá thành cao hơn của các phụ tùng sản xuất tại châu Âu dự kiến sẽ hạn chế tác động đến ngành công nghiệp sản xuất trong nước của Ấn Độ.

Theo nguồn tin, thỏa thuận này chưa bao gồm việc mở cửa thị trường một cách toàn diện, đồng thời nhấn mạnh những hạn chế mà khối EU phải đối mặt trong các cuộc đàm phán với Ấn Độ, đặc biệt là sau khi New Delhi gắn tiến trình đàm phán với các yêu cầu về thép của mình. Ngay cả khi thỏa thuận được ký kết, các quy định mới của EU trong lĩnh vực này vẫn có khả năng hạn chế khả năng tiếp cận thị trường hiệu quả của Ấn Độ, nguồn tin cho biết thêm.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

Đăng nhập

Đăng ký