Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Mỹ: Mức lương trung bình hàng giờ MoM (Điều chỉnh theo mùa) (Tháng 10)

Mỹ: Mức lương trung bình hàng giờ MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Mỹ: Mức lương trung bình hàng giờ YoY (Tháng 10)T:--

D: --

T: --

Mỹ: Doanh số bán lẻ (Tháng 10)T:--

D: --

T: --

Mỹ: Doanh số bán lẻ lõi MoM (Tháng 10)T:--

D: --

Mỹ: Doanh số bán lẻ lõi (Tháng 10)T:--

D: --

T: --

Mỹ: Doanh số bán lẻ MoM (Tháng 10)T:--

D: --

Mỹ: Bảng lương phi nông nghiệp tư nhân (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

Mỹ: Thời gian làm việc trung bình hàng tuần (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Mỹ: Tỷ lệ tham gia lực lượng lao động (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Mỹ: Doanh số bán lẻ YoY (Tháng 10)T:--

D: --

T: --

Mỹ: Số người có việc làm trong ngành sản xuất (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

Mỹ: Việc làm của chính phủ (Tháng 11)T:--

D: --

T: --

Mỹ: Doanh thu bán lẻ hàng tuần của Johnson Redbook YoYT:--

D: --

T: --

Mỹ: PMI ngành sản xuất IHS Markit (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

T: --

Mỹ: PMI IHS Markit (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

T: --

Mỹ: PMI ngành dịch vụ IHS Markit (Sơ bộ) (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

T: --

Mỹ: Hàng tồn kho thương mại MoM (Tháng 9)T:--

D: --

T: --

Thống đốc BOC Macklem phát biểu

Thống đốc BOC Macklem phát biểu Argentina: GDP YoY (Giá cố định) (Quý 3)

Argentina: GDP YoY (Giá cố định) (Quý 3)T:--

D: --

T: --

Mỹ: Tồn trữ xăng dầu hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ dầu thô hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ sản phẩm chưng cất hàng tuần APIT:--

D: --

T: --

Mỹ: Tồn trữ dầu thô hàng tuần APIT:--

D: --

T: --

Úc: Chỉ số hàng đầu Westpac/Melbourne MoM (Tháng 11)

Úc: Chỉ số hàng đầu Westpac/Melbourne MoM (Tháng 11)T:--

D: --

Nhật Bản: Cán cân thương mại (Không điều chỉnh theo mùa) (Tháng 11)

Nhật Bản: Cán cân thương mại (Không điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Nhật Bản: Cán cân thương mại (Hàng hóa) (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Nhật Bản: Nhập khẩu YoY (Tháng 11)T:--

D: --

T: --

Nhật Bản: Xuất khẩu YoY (Tháng 11)T:--

D: --

T: --

Nhật Bản: Đơn đặt hàng máy móc lõi YoY (Tháng 10)T:--

D: --

T: --

Nhật Bản: Đơn đặt hàng máy móc lõi MoM (Tháng 10)T:--

D: --

T: --

Vương Quốc Anh: CPI lõi MoM (Tháng 11)

Vương Quốc Anh: CPI lõi MoM (Tháng 11)--

D: --

T: --

Vương Quốc Anh: Tỷ lệ lạm phát kỳ vọng--

D: --

T: --

Vương Quốc Anh: Chỉ số giá bán lẻ lõi YoY (Tháng 11)--

D: --

T: --

Vương Quốc Anh: CPI lõi YoY (Tháng 11)--

D: --

T: --

Vương Quốc Anh: PPI đầu ra MoM (Không điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Vương Quốc Anh: PPI đầu ra YoY (Không điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Vương Quốc Anh: PPI đầu vào YoY (Không điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Vương Quốc Anh: CPI YoY (Tháng 11)--

D: --

T: --

Vương Quốc Anh: Chỉ số giá bán lẻ MoM (Tháng 11)--

D: --

T: --

Vương Quốc Anh: CPI MoM (Tháng 11)--

D: --

T: --

Vương Quốc Anh: PPI đầu vào MoM (Không điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Vương Quốc Anh: Chỉ số giá bán lẻ YoY (Tháng 11)--

D: --

T: --

Indonesia: Lãi suất Repo nghịch đảo 7 ngày

Indonesia: Lãi suất Repo nghịch đảo 7 ngày--

D: --

T: --

Indonesia: Lãi suất tiền gửi (Tháng 12)--

D: --

T: --

Indonesia: Lãi suất cơ sở cho vay (Tháng 12)--

D: --

T: --

Indonesia: Lãi suất cho vay YoY (Tháng 11)--

D: --

T: --

Nam Phi: CPI lõi YoY (Tháng 11)

Nam Phi: CPI lõi YoY (Tháng 11)--

D: --

T: --

Nam Phi: CPI YoY (Tháng 11)--

D: --

T: --

Đức: Chỉ số Kỳ vọng Kinh doanh IFO (Điều chỉnh theo mùa) (Tháng 12)

Đức: Chỉ số Kỳ vọng Kinh doanh IFO (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Đức: Chỉ số tình trạng kinh doanh hiện tại IFO (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Đức: Chỉ số môi trường kinh doanh IFO (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Khu vực Đồng Euro: CPI lõi (Cuối cùng) MoM (Tháng 11)

Khu vực Đồng Euro: CPI lõi (Cuối cùng) MoM (Tháng 11)--

D: --

T: --

Khu vực Đồng Euro: Chi phí lao động YoY (Quý 3)--

D: --

T: --

Khu vực Đồng Euro: HICP lõi (Cuối cùng) YoY (Tháng 11)--

D: --

T: --

Khu vực Đồng Euro: HICP lõi (Cuối cùng) MoM (Tháng 11)T:--

D: --

T: --

Khu vực Đồng Euro: CPI lõi (Cuối cùng) YoY (Tháng 11)--

D: --

T: --

Khu vực Đồng Euro: HICP MoM (Trừ thực phẩm, năng lượng) (Tháng 11)--

D: --

T: --

Khu vực Đồng Euro: CPI YoY (Trừ thuốc lá) (Tháng 11)--

D: --

T: --

Khu vực Đồng Euro: HICP (Cuối cùng) YoY (Tháng 11)--

D: --

T: --

Khu vực Đồng Euro: HICP (Cuối cùng) MoM (Tháng 11)--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Dù doanh thu tăng nhưng với biến động lớn của giá vốn và chi phí quản lý, lợi nhuận sau thuế quý 3/2025 của CTCP Thực phẩm Quốc tế đi lùi 15% so với cùng kỳ.

Cụ thể, doanh thu thuần quý 3 của IFS tăng 8% so với cùng kỳ, đạt gần 501 tỷ đồng. Trong đó, doanh thu từ thực phẩm đóng hộp tăng hơn 69%, lên gần 150 tỷ đồng. Ngược lại, doanh thu từ nước giải khát giảm hơn 7%, còn hơn 377 tỷ đồng. Công ty cho biết doanh thu thuần tăng do hiệu quả từ việc đẩy mạnh các chương trình bán hàng, quảng cáo, khuyến mãi để duy trì kế hoạch bán hàng trong năm.

Tuy nhiên, giá vốn tăng đến 16%, khiến lợi nhuận gộp đi lùi 7% còn hơn 154 tỷ đồng, do sự biến động tăng giá của một số nguyên liệu chủ chốt đầu vào cộng thêm sự sụt giảm của sản lượng sản xuất, kết quả làm giá thành sản phẩm tăng.

Chi phí quản lý cũng tăng 23% lên 14 tỷ đồng. Dù vậy, IFS cho biết tỷ lệ chi phí quản lý/doanh thu thuần vẫn duy trì ở mức 3%, đi ngang so với cùng kỳ. Sau khi trừ chi phí, IFS lãi sau thuế gần 37 tỷ đồng, giảm 15% so với cùng kỳ.

Lũy kế 9 tháng đầu năm, lợi nhuận sau thuế của Công ty ở mức gần 123 tỷ đồng, giảm 17%. So với kế hoạch 204 tỷ đồng đề ra cho năm 2025, lợi nhuận sau thuế trên của IFS sau 9 tháng tương đương mức thực hiện 60%.

Kết quả kinh doanh 9 tháng đầu năm 2025 của IFS. Đvt: Tỷ đồngNguồn: VietstockFinance

Trên bảng cân đối kế toán, tổng tài sản của IFS đạt gần 1.4 ngàn tỷ đồng, giảm nhẹ 6% so với đầu năm. Trong đó, lượng tiền nắm giữ ngắn hạn giảm 15% còn hơn 821 tỷ đồng, trong khi phải thu ngắn hạn gấp đôi lên hơn 102 tỷ đồng. Hàng tồn kho vẫn đi ngang với gần 305 tỷ đồng.

Nợ phải trả cũng giảm 18% còn gần 212 tỷ đồng, chủ yếu do phải trả người bán ngắn hạn đi lùi 15% về mức 126 tỷ đồng.

Hà Lễ

FILI - 10:31:00 20/10/2025

Một giải pháp để ngăn người giàu chuyển tài sản ra nước ngoài là đánh thuế khi rời khỏi quốc gia.

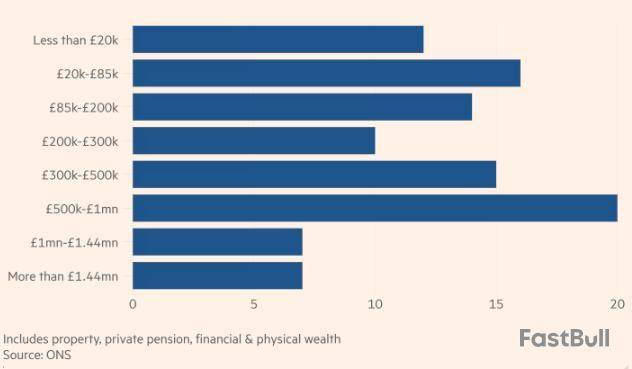

Hơn 1/7 hộ gia đình ở Anh có tài sản trên 1 triệu bảng Anh

Phân bố tài sản hộ gia đình tại Anh bao gồm tài sản bất động sản, quỹ hưu trí tư nhân, tài sản tài chính và tài sản vật chất giai đoạn 2020-2022 % hộ gia đình

David Sturrock, giám đốc liên kết Viện Nghiên cứu Thuế, cảnh báo thuế tài sản “sẽ làm giảm động lực tích lũy tài sản” và đi ngược lại nỗ lực của Chính phủ khuyến khích người dân tiết kiệm, đầu tư tương lai. “Điều cần làm là tăng thu ngân sách mà không tạo méo mó hay cản trở hoạt động kinh tế”, ông nói.

Một giải pháp để ngăn người giàu chuyển tài sản ra nước ngoài là đánh thuế khi rời khỏi quốc gia. Australia, Canada, Pháp, Đức và Nhật nằm trong số 14 quốc gia OECD đánh thuế lợi nhuận vốn chưa thực hiện đối với người thay đổi nơi cư trú thuế, trong khi Mỹ đánh thuế công dân từ bỏ quốc tịch.

“Thuế tránh thuế ít xảy ra hơn nhiều người tưởng, nhưng vẫn có”, Arun Advani, giám đốc Trung tâm Tư vấn Thuế Anh (CenTax) và giáo sư Đại học Warwick, cho biết. Ông cũng nhấn mạnh: “Việc để người giàu di cư mà không chịu thuế là chính sách của Chính phủ”.

Báo cáo OECD về thuế vốn năm nay đồng ý rằng thuế khi rời đi có thể giảm thất thu ngân sách và ngăn di cư do thuế, song cần cân đối với mục tiêu thu hút, giữ chân nhân tài và doanh nhân.

Thụy Sĩ có kinh nghiệm cân bằng lợi ích công dân với nhóm người giàu di động khi áp dụng hệ thống thuế forfait (thuế trọn gói) cho người nước ngoài giàu có muốn cư trú.

Người nước ngoài giàu có thể chọn khai thuế theo hệ thống này, theo đó họ thỏa thuận riêng với chính quyền địa phương để xác định mức thuế tổng cộng phải nộp trên thu nhập và tài sản. Những người không đủ điều kiện phải nộp thuế tài sản ròng dựa trên tài sản toàn cầu trừ đi nợ, với mức thuế từ 0.1% đến 1%.

Người sử dụng hệ thống thuế trọn gói không được phép làm việc tại Thụy Sĩ, phù hợp hơn với người đã tích lũy tài sản lớn hơn là các doanh nhân đang hoạt động. Thuế tài sản tại đây cao hơn nhiều nước khác nhưng chỉ chiếm dưới 5% tổng thu ngân sách.

Lisa Cornwell, người đứng đầu mảng khách hàng cá nhân và gia đình PwC tại Thụy Sĩ, nhận xét quốc gia này không bao giờ là rẻ nhất cho người nước ngoài giàu có muốn chuyển đến, nhưng có nhiều điểm hút khách khác. “Thụy Sĩ kín đáo, riêng tư. Bạn có thể phải chi nhiều hơn, nhưng nhiều thành phố đa dạng, an toàn, sạch sẽ và đẹp”, bà nói.

Nợ công của Thụy Sĩ cũng thấp so với GDP và người dân được hưởng mức sống đáng mơ ước. Tuy nhiên, ngay cả ở đây cũng có áp lực phải cải cách. Tháng 11 sắp tới, Thụy Sĩ sẽ tổ chức trưng cầu dân ý về thuế liên bang áp cho di sản và quà tặng trị giá trên 50 triệu Franc Thụy Sĩ (63 triệu USD), ngoài các khoản thuế địa phương hiện có. Thuế này không miễn giảm cho vợ chồng hay con cái trực tiếp.

Đề xuất do đảng cực tả đưa ra, nhưng các cố vấn thuế cùng luật sư cảnh báo một số người giàu đã bắt đầu rời đi do thông tin này.

Những quốc gia chào đón người giàu

Một số quốc gia khác như UAE và Italy lại chào đón người giàu. UAE không đánh thuế cá nhân, trong khi Italy thu phí cố định 200.000 euro mỗi năm cho người muốn định cư thuế tại đây.

Các chính sách này “gây ra nhiều vấn đề nghiêm trọng về công bằng”, Zucman nhận định. “Tại sao tỷ phú nước ngoài được đóng thuế ít hơn khi vẫn hưởng cơ sở hạ tầng và tiếp cận thị trường?”

Emma Chamberlain, luật sư thuế người Anh chuyên tư vấn cho các gia đình giàu quốc tế, cho rằng “có cảm giác oán giận đối với người giàu” và xu hướng phổ biến cho rằng “chúng ta nên tận thu họ tối đa có thể”.

Do lịch sử phức tạp của thuế tài sản, nhiều chuyên gia khuyên nên cải cách các loại thuế hiện có như thuế bất động sản, quà tặng, thừa kế và thuế lợi nhuận vốn trước khi vội vàng áp thuế mới.

“Chúng ta có cần thuế tài sản không? Tôi trả lời là không. Nó không chỉ mất thời gian để thiết lập mà còn cần một khoảng thời gian dài để triển khai chính xác”, Richard Murphy, giáo sư kế toán tại Đại học Sheffield, viết trên blog gần đây.

Ông đề nghị nhanh chóng và dễ dàng hơn nếu chỉ cần thay đổi mức thuế, khoản miễn giảm và ưu đãi liên quan tới tài sản và lợi nhuận đã báo cáo cho cơ quan thuế Anh.

Chamberlain cho biết việc tăng mức thuế hoặc tìm nguồn thu mới thường dẫn đến rất nhiều tránh né khiến số tiền thu được hạn chế. “Tôi nghĩ chính phủ Anh nên có câu chuyện tích cực hơn và đơn giản hóa, loại bỏ thuế tài sản, thuế rời đi và cải cách thuế thừa kế. Thuế tài sản tại Thụy Sĩ hiệu quả vì mức thuế rất thấp”, bà nói

Tuy nhiên, với các nước châu Âu, trong bối cảnh chi phí y tế, phúc lợi tăng do dân số già hóa và tăng chi tiêu quốc phòng, vấn đề ai phải đóng thuế và như thế nào sẽ không dễ giải quyết dù cơ chế có phức tạp.

Cohen, thuộc Đại học Queen Mary, cảnh báo đến năm 2050, dân số Anh trên 65 tuổi sẽ chiếm khoảng 25%. Với ít người lao động hỗ trợ nhiều người nghỉ hưu, “chúng ta cần tìm giải pháp ngoài thuế thu nhập, chỉ dựa trên biến động dân số”.

Daniel Bunn, chủ tịch Quỹ Thuế (Tax Foundation) tại Mỹ, nhận định rằng chính phủ vẫn còn thời gian ứng phó, có thể bằng cách cắt giảm chi tiêu - dù đây không phải việc họ muốn thực hiện.

Stuart Adam, kinh tế gia cao cấp của Viện Nghiên cứu Thuế (IFS), cho rằng nếu kinh tế tăng trưởng tốt hơn, Chính phủ sẽ dễ thở hơn vì không có tăng trưởng và dân số già giúp mọi chuyện trở nên khó khăn.

Tuy vậy, tài sản khổng lồ của người giàu vẫn là mục tiêu hấp dẫn, và Saint-Amans suy ngẫm nhóm siêu giàu hiện nay đông hơn nhiều so với lịch sử. “100 năm nữa, người ta sẽ nhìn lại và nói: Những người đó thật điên rồ khi để một số người sở hữu tài sản không chỉ hàng tỷ mà hàng trăm tỷ. Một vài cá nhân sở hữu thế giới và đó là điều sai. Nó tiếp thêm nhiên liệu cho chủ nghĩa dân túy, vốn chỉ làm tình hình tồi tệ hơn”, ông nói.

Quốc An (Theo FT)

fili - 14:20:00 23/09/2025

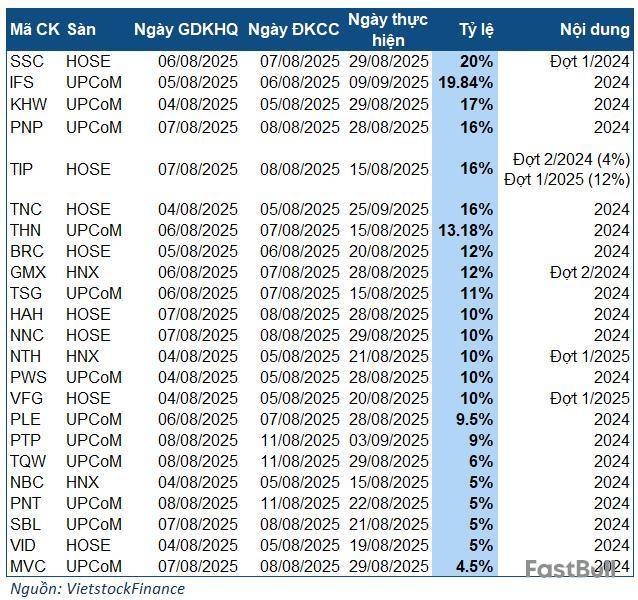

Không có nhiều cái tên nổi bật về cổ tức trong tuần 04-08/08/2025. Cụ thể, có 23 doanh nghiệp chốt quyền chia cổ tức bằng tiền, và tỷ lệ cao nhất là 20% - tức 2,000 đồng cho mỗi cổ phiếu sở hữu.

Các doanh nghiệp chốt quyền chia cổ tức bằng tiền trong tuần từ 04-08/08

Doanh nghiệp chốt quyền trả cổ tức bằng tiền với tỷ lệ cao nhất trong tuần tới là SSC (20%), là cổ tức đợt 1/2024. Với gần 13.3 triệu cp đang lưu hành, ước tính Doanh nghiệp cần chi 26.5 tỷ đồng để hoàn tất chi trả. Ngày giao dịch không hưởng quyền là 06/08, dự kiến chi trả vào 29/08/2025.

Kế đến là IFS với tỷ lệ 19.84%, tức 1,984 đồng/cp. Dù chỉ xếp thứ 2, IFS tỏ ra nổi bật với số tiền thực chi khi sở hữu hơn 84 triệu cp lưu hành, tương đương mức chi gần 173 tỷ đồng. Tuy nhiên, phần lớn con số này sẽ về công ty mẹ là Kirin Holdings Singapore, nơi đang nắm giữ 95.66% vốn điều lệ. Ngày giao dịch không hưởng quyền là 05/08, đến tay cổ đông vào 09/09.

Cái tên nổi bật tiếp theo là KHW, chốt quyền chi cổ tức với tỷ lệ 17% (1,700 đồng/cp). Với gần 28.6 triệu cp đang lưu hành, Doanh nghiệp dự chi khoảng 48.6 tỷ đồng. Ngày giao dịch không hưởng quyền là 04/08, dự kiến chi trả vào 29/08. Trong đó, phần lớn số tiền sẽ về tay 2 cổ đông lớn là UBND Tỉnh Khánh Hòa (51%) và Công ty TNHH Nước sạch REE (43.88%) - công ty con của REE.

Tuần tới, có tới 8 doanh nghiệp chốt quyền chia cổ tức bằng cổ phiếu. Tỷ lệ cao nhất là ACV với mức 64.58% (cổ đông nắm 100 cp nhận được 64.58 cp mới), ngày giao dịch không hưởng quyền là 07/08. Theo sau là MIC với tỷ lệ 55% (100 cp nhận 55 cp mới), và HAH với tỷ lệ 30% (100 cp nhận 30 cp). Ngày giao dịch không hưởng quyền tương ứng là 04/08 và 07/08.

Châu An

FILI - 13:58:00 03/08/2025

Các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) dự kiến tiếp tục giữ vai trò then chốt trong nền kinh tế Việt Nam những năm tới. Với các doanh nghiệp FDI trên sàn chứng khoán Việt Nam, bức tranh hoạt động trong những năm qua có gì?

Hoạt động niêm yết chững lại từ năm 2017, các gương mặt cũ thiếu sức hút

Thị trường chứng khoán Việt Nam hiện có 10 doanh nghiệp FDI; trong đó, 6 doanh nghiệp đang niêm yết trên Sở Giao dịch Chứng khoán TPHCM , Công nghiệp Gốm sứ Taicera (TCR), Mirae (KMR), Thành Thành Công - Biên Hòa (SBT), Everpia (EVE), Siam Brothers Việt Nam (SBV); 1 doanh nghiệp niêm yết trên Sở Giao dịch Chứng khoán Hà Nội (HNX) là Công nghiệp Tung Kuang (TKU); 3 doanh nghiệp giao dịch trên thị trường UPCoM gồm Quốc tế Hoàng Gia (RIC), Gạch men Chang Yih (CYC), Thực phẩm Quốc tế (IFS).

CTCP Thành Thành Công - Biên Hòa tiền thân là Công ty TNHH Mía Đường Bourbon Tây Ninh. Công ty thành lập năm 1995, là liên doanh giữa Tập đoàn Bourbon (Pháp), Liên hiệp Mía Đường II và Liên hiệp Mía Đường Tây Ninh, vốn đầu tư 95 triệu USD. Đến năm 2000, Mía Đường Bourbon Tây Ninh trở thành công ty 100% vốn nước ngoài sau khi 2 đối tác Việt Nam rút lui.

Năm 2007, Tập đoàn Bourbon đã chuyển nhượng một phần sở hữu và chính thức niêm yết cổ phiếu lên HOSE từ ngày 25/02/2008 với mã SBT.

Năm 2013, Công ty đổi tên thành CTCP Mía Đường Thành Thành Công Tây Ninh. Đến năm 2016 thì hoàn tất thương vụ sáp nhập với Đường Biên Hòa và đổi tên thành CTCP Thành Thành Công - Biên Hòa. Tính đến 31/12/2024, SBT có vốn chủ sở hữu hơn 7,621 tỷ đồng, 2 cổ đông lớn là CTCP Đầu tư Thành Thành Công (Đầu tư TTC) nắm 21.86% và Lengendary Venture Fund 1 (Singapore) nắm 16.43%. Trong đó, Đầu tư TTC là hạt nhân trong hệ sinh thái TTC Group của ông Đặng Văn Thành.

Trước đây, có 11 doanh nghiệp FDI niêm yết. Tuy nhiên, 4 trong số đó đã hủy niêm yết do hoạt động kinh doanh không hiệu quả, bao gồm RIC, CYC, IFS chuyển từ HOSE sang UPCoM và Full Power (FPC) hoàn toàn rời sàn chứng khoán.

Cách đây hơn 20 năm, Chính phủ đã ban hành Nghị định 38/2003/NĐ-CP, cho phép một số doanh nghiệp FDI niêm yết cổ phiếu lên sàn chứng khoán. Thực tế, việc niêm yết của các doanh nghiệp FDI đã trải qua nhiều giai đoạn, sôi động nhất là từ năm 2003 -2008 với 10 doanh nghiệp được chấp thuận chuyển đổi từ công ty TNHH sang CTCP và niêm yết. Doanh nghiệp FDI gần nhất niêm yết là SBV vào năm 2017, kể từ đó chưa ghi nhận thêm trường hợp nào niêm yết mới.

Xét theo nhóm ngành, vật liệu xây dựng và dệt may đóng góp 4 doanh nghiệp trên tổng số 10 doanh nghiệp FDI trên sàn.

Quá trình niêm yết chững lại, những gương mặt cũ cũng thể hiện sức hút không cao đối với nhà đầu tư. Tính trong năm gần nhất (22/02/2024 - 21/02/2025), thanh khoản bình quân mỗi phiên của các cổ phiếu này đa phần dưới mốc 10,000 cp, thậm chí CYC chỉ ở mức 33 cp. Các trường hợp có thanh khoản bình quân cao hơn là KMR hơn 36,000 cp, EVE hơn 74,000 cp và SBT vượt trội với hơn 2.4 triệu cp.

Tại thời điểm 31/12/2024, vốn hóa thị trường của 10 doanh nghiệp FDI trên sàn đạt gần 14,470 tỷ đồng, chỉ chiếm khoảng 0.2% vốn hóa toàn thị trường chứng khoán Việt Nam.

Bức tranh kinh doanh phân hóa

Theo thống kê của Bộ Tài chính, đến cuối năm 2023, trong khoảng 29,000 doanh nghiệp có vốn đầu tư nước ngoài (FDI), có tới 16,292 doanh nghiệp báo lỗ; 18,140 doanh nghiệp lỗ lũy kế, tổng giá trị lỗ lũy kế gần 1 triệu tỷ đồng. Số tiền nộp ngân sách nhà nước trong năm 2023 cũng giảm gần 4,000 tỷ đồng so với năm 2022. Việc hơn 50% doanh nghiệp FDI lỗ được nhiều chuyên gia nhận định là một dấu hiệu đáng lo ngại.

Theo VietstockFinance, bắt đầu từ giai đoạn thị trường không ghi nhận thêm doanh nghiệp FDI niêm yết mới (2017) đến hết năm 2024, bức tranh kinh doanh của các doanh nghiệp FDI trên sàn chứng khoán có sự phân hóa mạnh mẽ.

Trong 8 doanh nghiệp đã công bố số liệu kết quả kinh doanh lũy kế năm 2024, 5 doanh nghiệp có lãi, gồm SBT (lũy kế 4 quý gần nhất), IFS, TYA, TKU, KMR. Trong đó, SBT, TYA tăng trưởng so với cùng kỳ năm 2023 và TKU chuyển lãi.

Lũy kế 4 quý gần nhất, SBT lãi ròng hơn 813 tỷ đồng, tăng 47%. Trong quý gần nhất, sản lượng tiêu thụ đạt gần 360 ngàn tấn đường, tăng 4% so với quý liền trước và tăng 11% so với cùng kỳ. Đặc biệt, kênh nội địa tăng trưởng 37%, nhờ vào đóng góp từ kênh công nghiệp (B2B) và kênh thương mại (trader).

TYA năm 2024 mang về lãi ròng gấp 81 lần, đạt gần 78 tỷ đồng, cao nhất kể từ năm 2020 và chấm dứt xu hướng suy giảm liên tục nhiều năm. Kết quả tích cực này được hỗ trợ bởi việc tiêu thụ sản phẩm tích cực, nhờ nhu cầu dây cáp điện trong xây xưởng và lắp đặt thiết bị sản xuất của đầu tư trực tiếp nước ngoài tăng lên, đồng thời kiểm soát hiệu quả giá PVC nguyên liệu đầu vào, giảm chi phí sản xuất và lãi vay ngân hàng.

Với TKU, sau khi lỗ gần 37 tỷ đồng trong năm 2023, Công ty đã nhanh chóng chuyển trạng thái sang lãi ròng hơn 60 tỷ đồng. Doanh nghiệp ngành nhôm này cải thiện biên lãi gộp 11.4 điểm phần trăm, lên gần 16.3%; đồng thời chi phí tài chính giảm hơn một nửa, nhờ giảm lãi vay và lỗ chênh lệch tỷ giá.

Với trường hợp của RIC và CYC, dù chưa có số liệu lợi nhuận lũy kế năm 2024, nhưng kết quả của các năm trước đó đã đủ phản ánh sự khó khăn trong hoạt động kinh doanh. Trong đó, RIC lỗ liên tục từ năm 2019 còn CYC lỗ liên tục từ năm 2014.

Chịu tình cảnh trái ngược là 3 doanh nghiệp lỗ ròng trong năm 2024, gồm SBV và EVE chuyển lỗ, TCR tiếp tục lỗ. Xét trong chu kỳ dài hơn, các doanh nghiệp này cho thấy kết quả kinh doanh ngày càng kém hiệu quả.

SBV - doanh nghiệp có ngành nghề kinh doanh chính là sản xuất dây PP, dây PE, dây thừng bện dùng trong nông ngư nghiệp - cho biết, đã đẩy mạnh phát triển thị trường quốc tế, tuy nhiên sản phẩm bán cho các khách hàng này đều mới và khác với sản phẩm truyền thống, quy trình sản xuất chưa quen, công nhân vận hành từng công đoạn chưa thành thạo, một số công đoạn phải gia công ngoài, một số nguyên liệu khan hiếm, chi phí sản xuất tăng cao dẫn đến lỗ ròng hơn 30 tỷ đồng. Đây cũng năm đầu tiên SBV chịu lỗ trong một năm tài chính, kể từ khi cổ phần hóa vào năm 2009.

Về phần EVE, doanh nghiệp ngành dệt may lỗ ròng gần 32 tỷ đồng. Doanh thu suy giảm 6%, chủ yếu kênh bán B2B - đơn hàng khách sạn, doanh nghiệp giảm 9%, do nhiều dự án khách sạn tại khu vực phía Nam tạm ngưng thi công; ngành hàng bông tấm giảm 9%, do tính cạnh tranh cao, sự thay đổi về chính sách thu thuế; ngành hàng khăn giảm 57%, do thu hẹp sản xuất để tập trung nguồn lực cho các ngành hàng có biên lợi nhuận cao hơn. Không những vậy, EVE phải đối mặt với biên lãi gộp giảm, lợi nhuận hoạt động tài chính đi xuống, các khoản chi cho bán hàng, quản lý doanh nghiệp tăng lên.

Trong khi đó, TCR đánh đấu năm thứ hai liên tiếp thua lỗ với hơn 61 tỷ đồng. Việc không ghi nhận doanh thu từ thoái vốn công ty con như cùng kỳ, giá bán giảm trừ chi phí vận chuyển cho khách hàng và hàng loạt chi phí (gas, điện) tăng lên khiến TCR lỗ nặng hơn so với năm 2023.

Còn FPC, bị hủy niêm yết trên HOSE vào năm 2011 do lỗ trong 3 năm liên tiếp (từ 2008-2010). Doanh nghiệp tiếp tục chuỗi lỗ ròng, gần nhất là 5 năm lỗ liên tiếp từ 2020-2024, kéo theo vốn chủ sở hữu âm gần 350 tỷ đồng tại thời điểm 31/12/2024.

Huy Khải

FILI - 10:00:00 28/02/2025

Chủ sở hữu trà bí đao Wonderfarm liên tiếp phá đỉnh doanh thu, "dốc sạch" lợi nhuận thành cổ tức đem chia cho cổ đông

Cổ phiếu IFS cũng trở lại sàn chứng khoán vào đầu tháng 11/2016 khi đăng ký giao dịch trên UPCoM sau gần 3 năm hủy niêm yết.

Đơn cử năm 2024, Interfood đã chi khoảng 209 tỷ đồng để trả cổ tức trong khi lợi nhuận lũy kế cuối năm 2023 còn hơn 209 tỷ đồng, tương ứng lợi nhuận để lại chỉ vỏn vẹn vài chục triệu đồng.

Hành trình “thoát xác” ấn tượng

Cứ mỗi dịp Tết đến Xuân về, bên cạnh những món ăn truyền thống, việc lựa chọn thức uống cũng là một phần không thể thiếu trong văn hóa đón Tết của người Việt.

Trong số các loại nước giải khát được yêu thích như Coca Cola, Pepsi,… trà bí đao Wonderfarm của Công ty Cổ phần Thực phẩm Quốc tế (Interfood, mã: IFS) luôn chiếm một vị trí đặc biệt trên bàn tiệc ngày xuân, và còn hiện diện trên những mâm cỗ dịp hiếu, hỷ.

Hành trình của thương hiệu Wonderfarm bắt đầu từ cuối những năm 1991, khi Interfood được thành lập với lĩnh vực hoạt động chính là chế biến nông sản, thuỷ sản thành các sản phẩm đóng hộp để xuất khẩu.

Tới năm 2005, Interfood ký hợp đồng với Wonderfarm Biscuits and Confectionery để thuê thương hiệu Wonderfarm cho các sản phẩm của công ty. Thương hiệu trà bí đao Wonderfarm nhanh chóng làm mưa làm gió, đem về thị phần lớn cho công ty.

Tuy nhiên, biến cố lớn đã xảy ra với Interfood vào năm 2008 khi một số sản phẩm bánh của công ty có hàm lượng chất melamine vượt quá mức độ cho phép. Cũng trong năm 2008, công ty báo lỗ 267 tỷ đồng và kéo dài chuỗi thua lỗ nhiều năm sau đó. Tại thời điểm cuối năm 2010, nợ phải trả của IFS lên tới hơn 600 tỷ đồng, gần bằng tổng tài sản. Cổ phiếu IFS theo đó cũng buộc phải rời sàn chứng khoán vào cuối năm 2012.

Bước ngoặt vào năm 2011 khi cổ đông lớn Malaysia đã nhượng lại toàn bộ cổ phần Interfood cho Kirin (Tập đoàn sản xuất thực phẩm lớn tại Nhật Bản). Kirin sau đó đã có rất nhiều biện pháp cải thiện cơ cấu nợ của IFS, đồng thời phát triển nghiên cứu các sản phẩm, thị trường tiêu thụ mới cho công ty.

Kết quả, Interfood dưới bàn tay tái cấu trúc của tập đoàn Kirin bắt đầu có lãi từ năm 2016.

Cổ phiếu IFS cũng trở lại sàn chứng khoán vào đầu tháng 11/2016 khi đăng ký giao dịch trên UPCoM sau gần 3 năm hủy niêm yết. Từ mức giá khởi điểm 3.000 đồng/cp, đến nay thị giá đã xoay quanh mức 25.000 đồng/cp, tăng gấp 8 lần thời điểm đó. Vốn hóa thị trường đạt xấp xỉ 2.170 tỷ đồng.

Tiền mặt chiếm quá nửa tổng tài sản, đem hết lợi nhuận chia cổ tức cho cổ đông

Không chỉ tăng trưởng về giá cổ phiếu, hoạt động kinh doanh của Interfood cũng phục hồi mạnh mẽ trong giai đoạn 2016-2019. Sau giai đoạn ảnh hưởng bởi Covid-19, năm 2022 và 2023 chứng kiến sự hồi phục về cả doanh thu và lợi nhuận, liên tiếp lập đỉnh.

Sang năm 2024, Interfood ghi nhận doanh thu thuần đạt 1.973 tỷ đồng, tăng trưởng gần 6% so với mức kỷ lục cùng kỳ năm trước. Trong cơ cấu, doanh thu từ nước giải khát chiếm tỷ trọng lớn nhất 81,5%, mang lại hơn 1.608 tỷ đồng, còn lại là nguồn thu từ thực phẩm đóng hộp (357 tỷ) và bán phế liệu (7 tỷ).

Tính riêng quý 4/2024, IFS ghi nhận doanh thu 537 tỷ đồng, tăng nhẹ 2% so với cùng kỳ. Mức tăng khiêm tốn này được ký giải bởi ảnh hưởng từ thiên tai trong cuối quý 3/2024 ở miền Bắc.

Ngoài ra, chi phí giá vốn quý 4/2024 chiếm tỷ trọng tới 70% doanh thu thuần, tăng so với tỷ trọng 64% cùng kỳ năm ngoái do biến động tăng giá của nguyên liệu tươi đầu vào và tăng phí gia công từ nhà cung cấp. Do đó, giá thành sản phẩm tăng.

Kết quả, lợi nhuận sau thuế của Interfood trong quý 4 vừa qua đạt 25 tỷ đồng, sụt giảm tới 42%.

Tại thời điểm cuối năm 2024, tổng tài sản của Interfood đạt 1.476 tỷ đồng, tăng nhẹ 10 tỷ so với đầu năm. Trong đó, tiền và các khoản tương đương tiền ghi nhận hơn 971 tỷ đồng chiếm 66% tổng tài sản, Interfood duy trì khoản tiền gửi ngắn hạn 700 tỷ đồng.

Về phía nguồn vốn, vốn chủ sở hữu đạt 1.219 tỷ đồng chiếm tới 83% tổng nguồn vốn. Đáng chú ý, doanh nghiệp không ghi nhận nợ vay tài chính. Khoản lãi sau thuế chưa phân phối tính đến hết năm 2024 đạt gần 173 tỷ đồng.

Kể từ khi lỗ lũy kế được xóa hết từ năm 2021, Interfood năm nào cũng chia hết lợi nhuận thành cổ tức cho cổ đông. Đơn cử như năm 2022, lợi nhuận sau thuế chưa phân phối ghi nhận gần 156 tỷ đồng vào cuối năm. IFS đã chia cổ tức bằng tiền với tỷ lệ 17,8%, tương ứng chi ra hơn 155 tỷ đồng để trả cổ tức.

Sang năm 2024, Interfood đã chi khoảng 209 tỷ đồng để thanh toán cổ tức trong khi khoản lợi nhuận lũy kế cuối năm 2023 còn hơn 209 tỷ đồng, tương ứng lợi nhuận để lại chỉ vỏn vẹn vài chục triệu đồng.

Phần lớn cổ tức sẽ chảy về túi cổ đông nước ngoài là Kirin Holdings Singapore Pte. Ltd khi tổ chức này đang nắm đến gần 96% cổ phần của IFS.

Chủ sở hữu trà bí đao Wonderfarm liên tiếp phá đỉnh doanh thu, "dốc sạch" lợi nhuận thành cổ tức đem chia cho cổ đông

Cổ phiếu IFS cũng trở lại sàn chứng khoán vào đầu tháng 11/2016 khi đăng ký giao dịch trên UPCoM sau gần 3 năm hủy niêm yết.

Đơn cử năm 2024, Interfood đã chi khoảng 209 tỷ đồng để trả cổ tức trong khi lợi nhuận lũy kế cuối năm 2023 còn hơn 209 tỷ đồng, tương ứng lợi nhuận để lại chỉ vỏn vẹn vài chục triệu đồng.

Hành trình “thoát xác” ấn tượng

Cứ mỗi dịp Tết đến Xuân về, bên cạnh những món ăn truyền thống, việc lựa chọn thức uống cũng là một phần không thể thiếu trong văn hóa đón Tết của người Việt.

Trong số các loại nước giải khát được yêu thích như Coca Cola, Pepsi,… trà bí đao Wonderfarm của Công ty Cổ phần Thực phẩm Quốc tế (Interfood, mã: IFS) luôn chiếm một vị trí đặc biệt trên bàn tiệc ngày xuân, và còn hiện diện trên những mâm cỗ dịp hiếu, hỷ.

Hành trình của thương hiệu Wonderfarm bắt đầu từ cuối những năm 1991, khi Interfood được thành lập với lĩnh vực hoạt động chính là chế biến nông sản, thuỷ sản thành các sản phẩm đóng hộp để xuất khẩu.

Tới năm 2005, Interfood ký hợp đồng với Wonderfarm Biscuits and Confectionery để thuê thương hiệu Wonderfarm cho các sản phẩm của công ty. Thương hiệu trà bí đao Wonderfarm nhanh chóng làm mưa làm gió, đem về thị phần lớn cho công ty.

Tuy nhiên, biến cố lớn đã xảy ra với Interfood vào năm 2008 khi một số sản phẩm bánh của công ty có hàm lượng chất melamine vượt quá mức độ cho phép. Cũng trong năm 2008, công ty báo lỗ 267 tỷ đồng và kéo dài chuỗi thua lỗ nhiều năm sau đó. Tại thời điểm cuối năm 2010, nợ phải trả của IFS lên tới hơn 600 tỷ đồng, gần bằng tổng tài sản. Cổ phiếu IFS theo đó cũng buộc phải rời sàn chứng khoán vào cuối năm 2012.

Bước ngoặt vào năm 2011 khi cổ đông lớn Malaysia đã nhượng lại toàn bộ cổ phần Interfood cho Kirin (Tập đoàn sản xuất thực phẩm lớn tại Nhật Bản). Kirin sau đó đã có rất nhiều biện pháp cải thiện cơ cấu nợ của IFS, đồng thời phát triển nghiên cứu các sản phẩm, thị trường tiêu thụ mới cho công ty.

Kết quả, Interfood dưới bàn tay tái cấu trúc của tập đoàn Kirin bắt đầu có lãi từ năm 2016.

Cổ phiếu IFS cũng trở lại sàn chứng khoán vào đầu tháng 11/2016 khi đăng ký giao dịch trên UPCoM sau gần 3 năm hủy niêm yết. Từ mức giá khởi điểm 3.000 đồng/cp, đến nay thị giá đã xoay quanh mức 25.000 đồng/cp, tăng gấp 8 lần thời điểm đó. Vốn hóa thị trường đạt xấp xỉ 2.170 tỷ đồng.

Tiền mặt chiếm quá nửa tổng tài sản, đem hết lợi nhuận chia cổ tức cho cổ đông

Không chỉ tăng trưởng về giá cổ phiếu, hoạt động kinh doanh của Interfood cũng phục hồi mạnh mẽ trong giai đoạn 2016-2019. Sau giai đoạn ảnh hưởng bởi Covid-19, năm 2022 và 2023 chứng kiến sự hồi phục về cả doanh thu và lợi nhuận, liên tiếp lập đỉnh.

Sang năm 2024, Interfood ghi nhận doanh thu thuần đạt 1.973 tỷ đồng, tăng trưởng gần 6% so với mức kỷ lục cùng kỳ năm trước. Trong cơ cấu, doanh thu từ nước giải khát chiếm tỷ trọng lớn nhất 81,5%, mang lại hơn 1.608 tỷ đồng, còn lại là nguồn thu từ thực phẩm đóng hộp (357 tỷ) và bán phế liệu (7 tỷ).

Tính riêng quý 4/2024, IFS ghi nhận doanh thu 537 tỷ đồng, tăng nhẹ 2% so với cùng kỳ. Mức tăng khiêm tốn này được ký giải bởi ảnh hưởng từ thiên tai trong cuối quý 3/2024 ở miền Bắc.

Ngoài ra, chi phí giá vốn quý 4/2024 chiếm tỷ trọng tới 70% doanh thu thuần, tăng so với tỷ trọng 64% cùng kỳ năm ngoái do biến động tăng giá của nguyên liệu tươi đầu vào và tăng phí gia công từ nhà cung cấp. Do đó, giá thành sản phẩm tăng.

Kết quả, lợi nhuận sau thuế của Interfood trong quý 4 vừa qua đạt 25 tỷ đồng, sụt giảm tới 42%.

Tại thời điểm cuối năm 2024, tổng tài sản của Interfood đạt 1.476 tỷ đồng, tăng nhẹ 10 tỷ so với đầu năm. Trong đó, tiền và các khoản tương đương tiền ghi nhận hơn 971 tỷ đồng chiếm 66% tổng tài sản, Interfood duy trì khoản tiền gửi ngắn hạn 700 tỷ đồng.

Về phía nguồn vốn, vốn chủ sở hữu đạt 1.219 tỷ đồng chiếm tới 83% tổng nguồn vốn. Đáng chú ý, doanh nghiệp không ghi nhận nợ vay tài chính. Khoản lãi sau thuế chưa phân phối tính đến hết năm 2024 đạt gần 173 tỷ đồng.

Kể từ khi lỗ lũy kế được xóa hết từ năm 2021, Interfood năm nào cũng chia hết lợi nhuận thành cổ tức cho cổ đông. Đơn cử như năm 2022, lợi nhuận sau thuế chưa phân phối ghi nhận gần 156 tỷ đồng vào cuối năm. IFS đã chia cổ tức bằng tiền với tỷ lệ 17,8%, tương ứng chi ra hơn 155 tỷ đồng để trả cổ tức.

Sang năm 2024, Interfood đã chi khoảng 209 tỷ đồng để thanh toán cổ tức trong khi khoản lợi nhuận lũy kế cuối năm 2023 còn hơn 209 tỷ đồng, tương ứng lợi nhuận để lại chỉ vỏn vẹn vài chục triệu đồng.

Phần lớn cổ tức sẽ chảy về túi cổ đông nước ngoài là Kirin Holdings Singapore Pte. Ltd khi tổ chức này đang nắm đến gần 96% cổ phần của IFS.

CTCP Thực phẩm Quốc tế (Interfood, UPCoM: IFS) báo lãi ròng quý 4/2024 chỉ hơn 25 tỷ đồng, giảm 42% so với cùng kỳ năm trước, do chi phí đầu vào leo thang.

Theo BCTC quý 4/2024, doanh thu thuần của Interfood đạt gần 537 tỷ đồng, tăng nhẹ 2% so với cùng kỳ. Riêng mảng nước giải khát đóng góp hơn 81% tổng doanh thu.

Tuy nhiên, giá vốn tăng nhanh hơn tốc độ tăng doanh thu khiến lãi gộp giảm 14% còn dưới 163 tỷ đồng. Kết quả, lãi ròng quý 4 giảm mạnh 42% xuống còn 25 tỷ đồng.

Interfood lý giải giá vốn leo thang do biến động tăng giá một số nguyên liệu tươi và chi phí gia công từ nhà cung cấp.

Doanh thu kỷ lục

Tính chung năm 2024, thương hiệu trà bí đao Wonderfarm đạt 1,973 tỷ đồng doanh thu - mức cao nhất kể từ khi thành lập, tăng 6% so với năm 2023. Tuy nhiên, lãi ròng giảm 17% xuống còn 173 tỷ đồng, đạt 90% kế hoạch lợi nhuận cả năm.

Tính đến cuối năm 2024, tổng tài sản của Interfood đạt hơn 1,476 tỷ đồng, nhích nhẹ 1% so với đầu năm. Trong đó, tiền gửi ngân hàng chiếm hơn 970 tỷ đồng, tương đương 66% tổng tài sản.

Bên kia bảng cân đối, nợ phải trả tăng 22% so với đầu năm, đạt 257 tỷ đồng, phần lớn là phải trả người bán ngắn hạn. Interfood không có vay nợ tài chính.

Thế Mạnh

FILI - 11:09:00 17/01/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký