Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Pháp: Tài khoản vãng lai (Không điều chỉnh theo mùa) (Tháng 10)

Pháp: Tài khoản vãng lai (Không điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Pháp: Cán cân thương mại (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Ý: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 10)

Ý: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm YoY (Điều chỉnh theo mùa) (Quý 3)

Khu vực Đồng Euro: Số người có việc làm YoY (Điều chỉnh theo mùa) (Quý 3)T:--

D: --

T: --

Khu vực Đồng Euro: GDP (Cuối cùng) YoY (Quý 3)T:--

D: --

T: --

Khu vực Đồng Euro: GDP (Cuối cùng) QoQ (Quý 3)T:--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm (Cuối cùng) QoQ (Điều chỉnh theo mùa) (Quý 3)T:--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm (Cuối cùng) (Điều chỉnh theo mùa) (Quý 3)T:--

D: --

Brazil: PPI MoM (Tháng 10)

Brazil: PPI MoM (Tháng 10)T:--

D: --

T: --

Mexico: Chỉ số niềm tin người tiêu dùng (Tháng 11)

Mexico: Chỉ số niềm tin người tiêu dùng (Tháng 11)T:--

D: --

T: --

Canada: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 11)

Canada: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: Tỷ lệ tham gia lực lượng lao động (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: Số người có việc làm (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: Số người có việc làm (Bán thời gian) (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: Số người có việc làm (Toàn thời gian) (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Mỹ: Thu nhập cá nhân MoM (Tháng 9)

Mỹ: Thu nhập cá nhân MoM (Tháng 9)T:--

D: --

T: --

Mỹ: Chỉ số giá PCE YoY (Điều chỉnh theo mùa) (Tháng 9)T:--

D: --

T: --

Mỹ: Chỉ số giá PCE MoM (Tháng 9)T:--

D: --

T: --

Mỹ: Chi tiêu cá nhân MoM (Điều chỉnh theo mùa) (Tháng 9)T:--

D: --

T: --

Mỹ: Chỉ số giá PCE lõi MoM (Tháng 9)T:--

D: --

T: --

Mỹ: Chỉ số giá PCE lõi YoY (Tháng 9)T:--

D: --

T: --

Mỹ: Lạm phát 5 năm của Đại học Michigan (Sơ bộ) (Tháng 12)T:--

D: --

T: --

Mỹ: Chi tiêu tiêu dùng cá nhân thực tế MoM (Tháng 9)T:--

D: --

T: --

Mỹ: Lạm phát kỳ vọng 5-10 năm (Tháng 12)T:--

D: --

T: --

Mỹ: Chỉ số tình trạng hiện của Đại học Michigan (Sơ bộ) (Tháng 12)T:--

D: --

T: --

Mỹ: Chỉ số niềm tin người tiêu dùng của Đại học Michigan (Sơ bộ) (Tháng 12)T:--

D: --

T: --

Mỹ: Tỷ lệ lạm phát kỳ hạn 1 năm UMich (Sơ bộ) (Tháng 12)T:--

D: --

T: --

Mỹ: Chỉ số kỳ vọng của người tiêu dùng UMich (Sơ bộ) (Tháng 12)T:--

D: --

T: --

Mỹ: Tổng số giàn khoan hàng tuầnT:--

D: --

T: --

Mỹ: Tổng số giàn khoan dầu hàng tuầnT:--

D: --

T: --

Mỹ: Chi phí lao động (đơn vị) (Sơ bộ) (Quý 3)--

D: --

T: --

Mỹ: Tín dụng tiêu dùng (Điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Trung Quốc Đại Lục: Dự trữ ngoại hối (Tháng 11)

Trung Quốc Đại Lục: Dự trữ ngoại hối (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Xuất khẩu YoY (USD) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Nhập khẩu YoY (CNH) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Nhập khẩu YoY (USD) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Nhập khẩu (CNH) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Cán cân thương mại (CNH) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Giá trị xuất khẩu (Tháng 11)--

D: --

T: --

Nhật Bản: Tiền lương MoM (Tháng 10)

Nhật Bản: Tiền lương MoM (Tháng 10)--

D: --

T: --

Nhật Bản: Cán cân thương mại (Tháng 10)--

D: --

T: --

Nhật Bản: GDP danh nghĩa (Đã sửa đổi) QoQ (Quý 3)--

D: --

T: --

Nhật Bản: Cán cân thương mại (Điều chỉnh theo mùa) (Dữ liệu hải quan) (Tháng 10)--

D: --

T: --

Nhật Bản: GDP hàng năm (Đã sửa đổi) QoQ (Quý 3)--

D: --

Trung Quốc Đại Lục: Xuất khẩu YoY (CNH) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Cán cân thương mại (USD) (Tháng 11)--

D: --

T: --

Đức: Giá trị sản xuất công nghiệp MoM (Điều chỉnh theo mùa) (Tháng 10)

Đức: Giá trị sản xuất công nghiệp MoM (Điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Khu vực Đồng Euro: Chỉ số niềm tin nhà đầu tư của Sentix (Tháng 12)--

D: --

T: --

Canada: Các chỉ số hàng đầu MoM (Tháng 11)--

D: --

T: --

Canada: Chỉ số niềm tin kinh tế quốc gia--

D: --

T: --

Mỹ: Chỉ số giá PCE của Dallas Fed MoM (Tháng 9)--

D: --

T: --

Mỹ: Lợi suất đấu giá trái phiếu kho bạc kỳ hạn 3 năm--

D: --

T: --

Vương Quốc Anh: Doanh số bán lẻ BRC YoY (Tháng 11)

Vương Quốc Anh: Doanh số bán lẻ BRC YoY (Tháng 11)--

D: --

T: --

Vương Quốc Anh: Doanh số bán lẻ Like-For-Like BRC YoY (Tháng 11)--

D: --

T: --

Úc: Lãi suất cho vay qua đêm

Úc: Lãi suất cho vay qua đêm--

D: --

T: --

Quyết định lãi suất RBA Họp báo RBA Đức: Xuất khẩu MoM (Điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Mỹ: Chỉ số lạc quan của các doanh nghiệp nhỏ NFIB (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Mexico: CPI lõi YoY (Tháng 11)--

D: --

T: --

Mexico: Lạm phát 12 tháng (CPI) (Tháng 11)--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Chỉ một phần giá trị của vốn tự nhiên đối với nền kinh tế được định giá vào thị trường hiện nay. Nhưng chúng tôi kỳ vọng giá tài sản sẽ điều chỉnh để phản ánh tốt hơn cả rủi ro và cơ hội liên quan đến vốn tự nhiên – một xu hướng mà chúng tôi đã bắt đầu thấy.

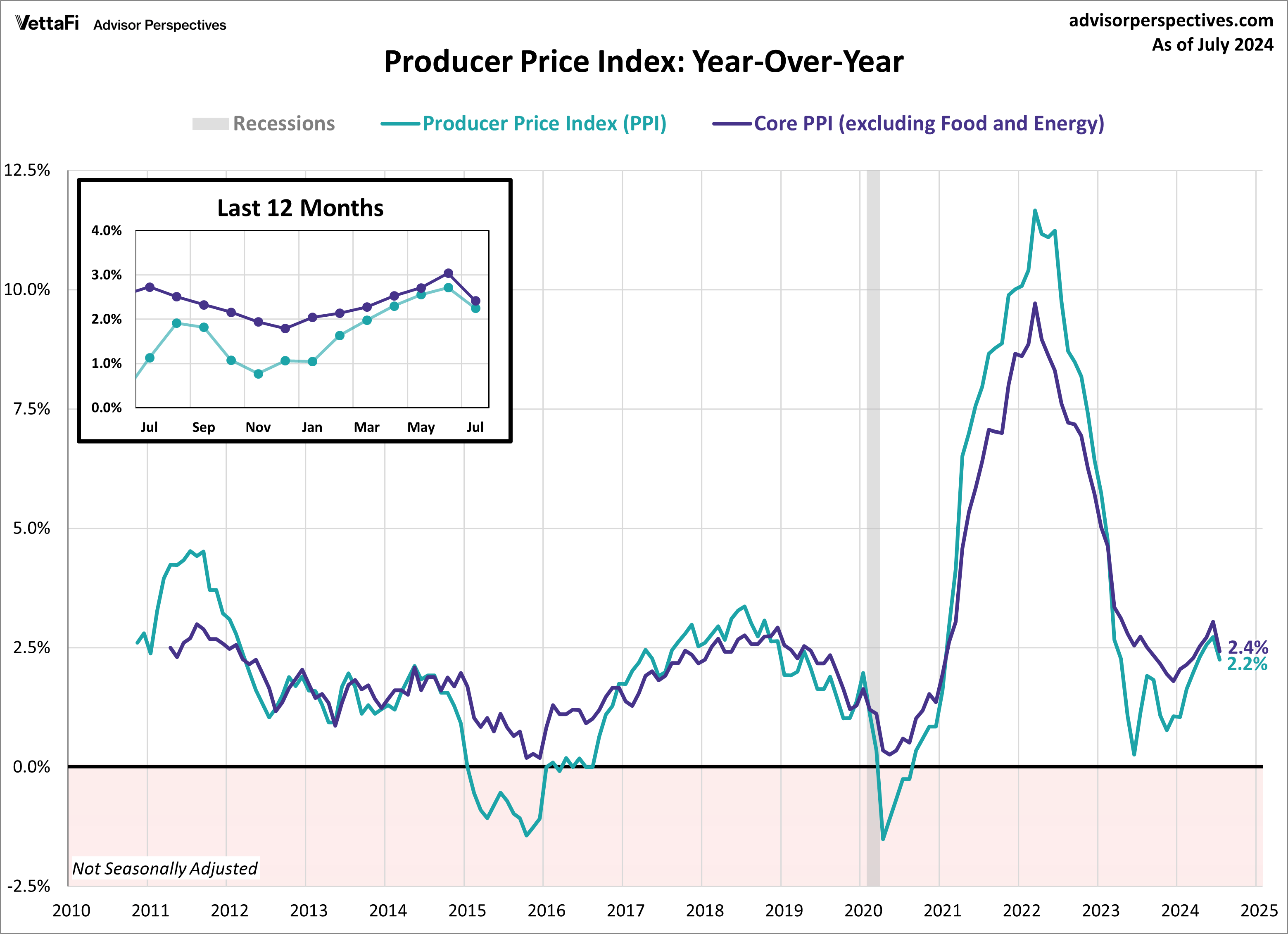

Lạm phát bán buôn đã giảm nhiều hơn dự kiến vào tháng trước. Sau đây là thông cáo báo chí mới nhất từ Cục Thống kê Lao động.

Chỉ số giá sản xuất cho nhu cầu cuối cùng tăng 0,1% so với tháng trước (sa), thấp hơn mức tăng trưởng dự kiến là 0,2%. Trên cơ sở hàng năm không điều chỉnh theo mùa, PPI tiêu đề giảm từ 2,7% vào tháng 6 xuống 2,2% vào tháng 7, thấp hơn mức tăng trưởng dự kiến là 2,3%.

PPI cốt lõi (không bao gồm thực phẩm và năng lượng) cho nhu cầu cuối cùng đã đi ngang vào tháng trước, thấp hơn mức tăng trưởng dự kiến là 0,2%. Trên cơ sở hàng năm không điều chỉnh theo mùa, PPI cốt lõi đã giảm tốc từ 3,0% so với cùng kỳ năm trước vào tháng 6 xuống còn 2,4% vào tháng 7, thấp hơn mức tăng trưởng dự kiến là 2,7%.

Dưới đây là biểu đồ chuỗi số liệu lịch sử với chú thích đến 12 tháng gần đây nhất.

BLS đã chuyển trọng tâm sang loạt "nhu cầu cuối cùng" mới vào năm 2014, một sự thay đổi mà tôi ủng hộ. Tuy nhiên, dữ liệu cho các loạt này chỉ được xây dựng ngược về tháng 11 năm 2009 cho tiêu đề và tháng 4 năm 2010 cho cốt lõi.

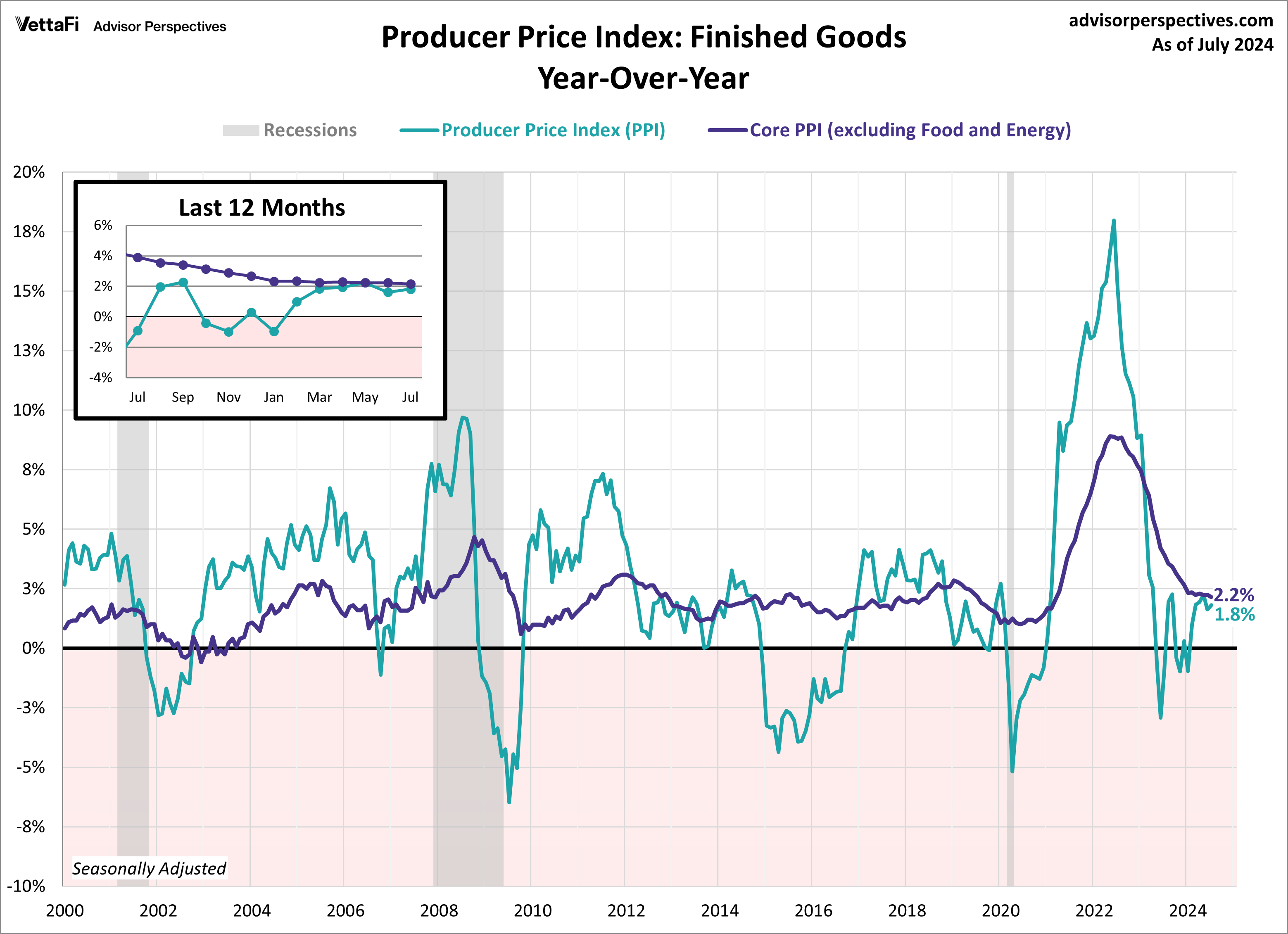

Vì chúng tôi tập trung vào các xu hướng dài hạn, chúng tôi tiếp tục theo dõi PPI cũ cho hàng hóa thành phẩm, mà BLS cũng bao gồm trong các bản cập nhật hàng tháng của mình. Chúng ta sẽ thấy trong biểu đồ phủ sau rằng chỉ số cầu cuối cùng và hàng hóa thành phẩm có mối tương quan cao.

PPI tháng 7 cho hàng hóa thành phẩm tăng 0,5% so với tháng trước sau khi điều chỉnh theo mùa, tăng so với mức giảm 0,4% của tháng trước. Trên cơ sở hàng năm, PPI tiêu đề cho hàng hóa thành phẩm hiện ở mức 1,8% so với cùng kỳ năm trước, tăng so với mức 1,6% của tháng trước (điều chỉnh theo mùa).

PPI cốt lõi cho hàng hóa thành phẩm tăng 0,1% so với tháng trước, không đổi so với tháng trước. Trên cơ sở hàng năm, PPI cốt lõi cho hàng hóa thành phẩm hiện ở mức 2,2% so với cùng kỳ năm trước, không đổi so với tháng trước (điều chỉnh theo mùa).

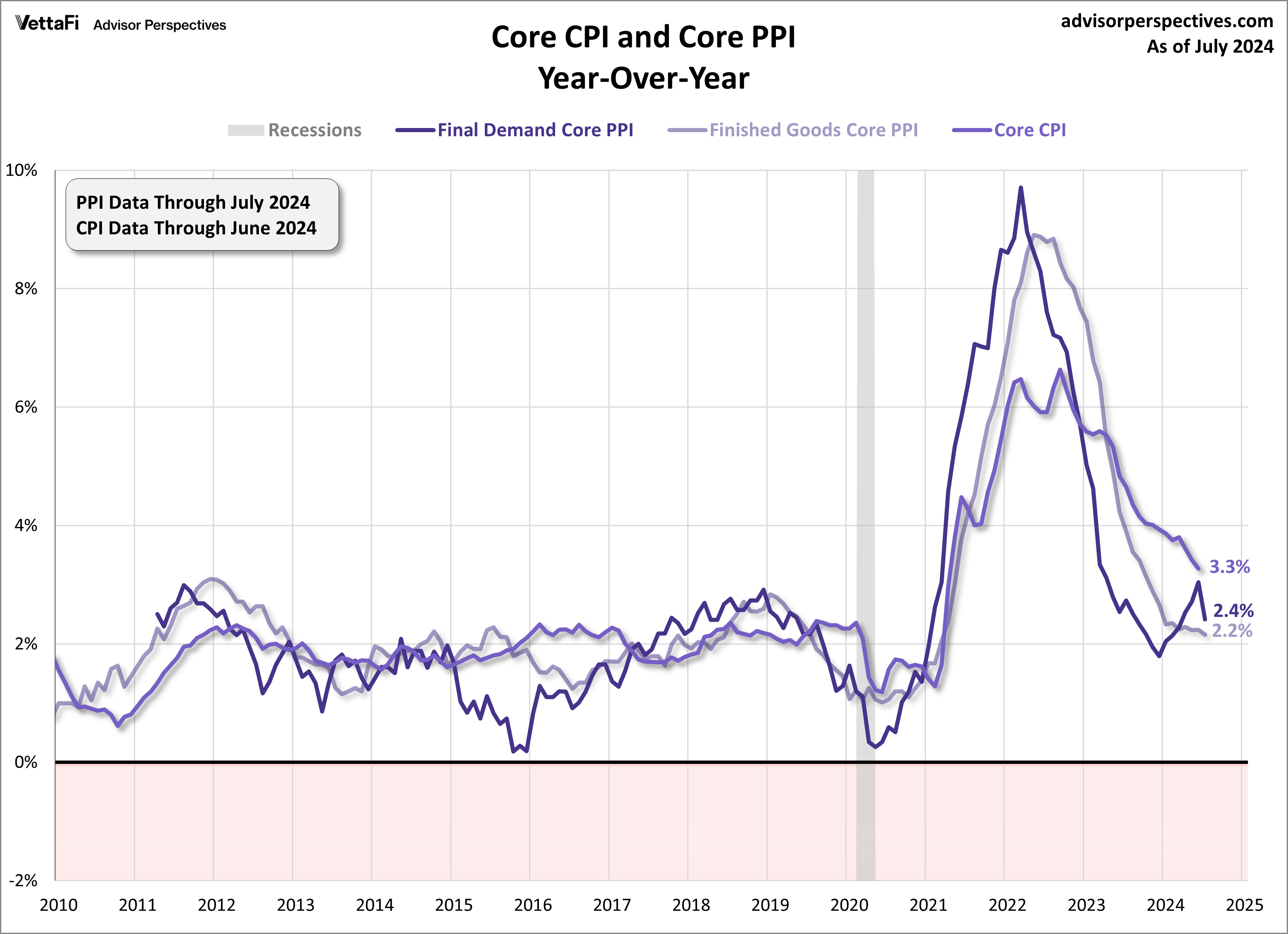

Cả PPI và CPI đều minh họa cho những thay đổi giá hàng tháng, tuy nhiên, đúng như tên gọi của chúng, Chỉ số giá sản xuất đo lường những thay đổi giá theo quan điểm của nhà sản xuất trong khi Chỉ số giá tiêu dùng đo lường những thay đổi giá theo quan điểm của người tiêu dùng.

PPI được cho là chỉ báo hàng đầu về lạm phát của người tiêu dùng vì, phần lớn, khi nhà sản xuất trả nhiều tiền hơn cho hàng hóa và dịch vụ, họ có khả năng chuyển những chi phí cao hơn đó cho người tiêu dùng. Với điều đó, trong cuộc suy thoái gần đây nhất, nhà sản xuất không thể chuyển những đợt tăng giá, cho thấy sự biến động cao hơn của PPI cốt lõi so với CPI cốt lõi.

Fed đã ở trong chu kỳ thắt chặt để giải quyết tình trạng lạm phát cao, trong số những thứ khác. Lạm phát đã giảm bớt trong vài năm, nhưng mối đe dọa về sự tái phát vẫn lơ lửng trong không khí. Mặt khác, mối đe dọa về tình trạng giảm phát đã bắt đầu xuất hiện. Do đó, một số câu hỏi lớn vẫn còn: "Khi nào Fed sẽ bắt đầu cắt giảm lãi suất?", "Fed đã chờ quá lâu để bắt đầu cắt giảm lãi suất?" và "Liệu có xảy ra suy thoái không?"

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký