Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Mỹ: Cắt giảm việc làm của hãng Challenger MoM (Tháng 11)

Mỹ: Cắt giảm việc làm của hãng Challenger MoM (Tháng 11)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu trung bình 4 tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu hàng tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp liên tục hàng tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Canada: Ivey PMI (Điều chỉnh theo mùa) (Tháng 11)

Canada: Ivey PMI (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: Ivey PMI (Không điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Mỹ: Đơn đặt hàng hàng hóa lâu bền phi quốc phòng (Đã sửa đổi) MoM (Trừ máy bay) (Điều chỉnh theo mùa) (Tháng 9)T:--

D: --

Mỹ: Đơn đặt hàng nhà máy MoM (Trừ vận tải) (Tháng 9)T:--

D: --

T: --

Mỹ: Đơn đặt hàng nhà máy MoM (Tháng 9)T:--

D: --

T: --

Mỹ: Đơn đặt hàng nhà máy MoM (Trừ quốc phòng) (Tháng 9)T:--

D: --

T: --

Mỹ: Biến động Tồn trữ khí thiên nhiên hàng tuần EIAT:--

D: --

T: --

Ả Rập Saudi: Sản lượng dầu thôT:--

D: --

T: --

Mỹ: Lượng trái phiếu Kho bạc mà các ngân hàng trung ương nước ngoài nắm giữ hàng tuầnT:--

D: --

T: --

Nhật Bản: Dự trữ ngoại hối (Tháng 11)

Nhật Bản: Dự trữ ngoại hối (Tháng 11)T:--

D: --

T: --

Ấn Độ: Lãi suất Repo

Ấn Độ: Lãi suất RepoT:--

D: --

T: --

Ấn Độ: Lãi suất cơ bảnT:--

D: --

T: --

Ấn Độ: Lãi suất Repo nghịch đảoT:--

D: --

T: --

Ấn Độ: Tỷ lệ dự trữ bắt buộcT:--

D: --

T: --

Nhật Bản: Chỉ số dẫn dắt (Sơ bộ) (Tháng 10)T:--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở Halifax YoY (Điều chỉnh theo mùa) (Tháng 11)

Vương Quốc Anh: Chỉ số giá nhà ở Halifax YoY (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở Halifax MoM (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Pháp: Tài khoản vãng lai (Không điều chỉnh theo mùa) (Tháng 10)

Pháp: Tài khoản vãng lai (Không điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Pháp: Cán cân thương mại (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Pháp: Giá trị sản xuất công nghiệp MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Ý: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 10)

Ý: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm YoY (Điều chỉnh theo mùa) (Quý 3)

Khu vực Đồng Euro: Số người có việc làm YoY (Điều chỉnh theo mùa) (Quý 3)T:--

D: --

T: --

Khu vực Đồng Euro: GDP (Cuối cùng) YoY (Quý 3)T:--

D: --

T: --

Khu vực Đồng Euro: GDP (Cuối cùng) QoQ (Quý 3)T:--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm (Cuối cùng) QoQ (Điều chỉnh theo mùa) (Quý 3)T:--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm (Cuối cùng) (Điều chỉnh theo mùa) (Quý 3)T:--

D: --

Brazil: PPI MoM (Tháng 10)

Brazil: PPI MoM (Tháng 10)--

D: --

T: --

Mexico: Chỉ số niềm tin người tiêu dùng (Tháng 11)

Mexico: Chỉ số niềm tin người tiêu dùng (Tháng 11)--

D: --

T: --

Canada: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Tỷ lệ tham gia lực lượng lao động (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Bán thời gian) (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Toàn thời gian) (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Mỹ: Thu nhập cá nhân MoM (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE của Dallas Fed MoM (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE YoY (Điều chỉnh theo mùa) (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE MoM (Tháng 9)--

D: --

T: --

Mỹ: Chi tiêu cá nhân MoM (Điều chỉnh theo mùa) (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE lõi MoM (Tháng 9)--

D: --

T: --

Mỹ: Lạm phát 5 năm của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số giá PCE lõi YoY (Tháng 9)--

D: --

T: --

Mỹ: Chi tiêu tiêu dùng cá nhân thực tế MoM (Tháng 9)--

D: --

T: --

Mỹ: Lạm phát kỳ vọng 5-10 năm (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số tình trạng hiện của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số niềm tin người tiêu dùng của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Tỷ lệ lạm phát kỳ hạn 1 năm UMich (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số kỳ vọng của người tiêu dùng UMich (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Tổng số giàn khoan hàng tuần--

D: --

T: --

Mỹ: Tổng số giàn khoan dầu hàng tuần--

D: --

T: --

Mỹ: Tín dụng tiêu dùng (Điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Trung Quốc Đại Lục: Dự trữ ngoại hối (Tháng 11)

Trung Quốc Đại Lục: Dự trữ ngoại hối (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Xuất khẩu YoY (USD) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Nhập khẩu YoY (CNH) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Nhập khẩu YoY (USD) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Cán cân thương mại (CNH) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Giá trị xuất khẩu (Tháng 11)--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Khi lạm phát tại Hoa Kỳ ổn định, người tiêu dùng lạc quan hơn về kỳ vọng tài chính của họ. Chỉ số tâm lý người tiêu dùng Hoa Kỳ đã tăng lần đầu tiên sau năm tháng vào tháng 8, theo dữ liệu do Đại học Michigan công bố.

Vị thế bán khống về cơ bản là cược rằng giá trị của một tài sản sẽ giảm, còn vị thế mua vào là cược rằng giá của tài sản đó sẽ tăng.

Vị thế bán khống về cơ bản là cược rằng giá trị của một tài sản sẽ giảm, còn vị thế mua vào là cược rằng giá của tài sản đó sẽ tăng. Rào cản đối với việc mở rộng vị thế mua đồng yên và để đồng yên tiếp tục tăng giá có thể cao hơn. Nền kinh tế Hoa Kỳ vẫn đang tăng trưởng ở mức khá - tốc độ hàng năm là 2%, theo ước tính mới nhất của mô hình GDPNow của Cục Dự trữ Liên bang Atlanta - và lợi thế về lãi suất và lợi nhuận của đồng đô la so với đồng yên vẫn còn đáng kể.

Rào cản đối với việc mở rộng vị thế mua đồng yên và để đồng yên tiếp tục tăng giá có thể cao hơn. Nền kinh tế Hoa Kỳ vẫn đang tăng trưởng ở mức khá - tốc độ hàng năm là 2%, theo ước tính mới nhất của mô hình GDPNow của Cục Dự trữ Liên bang Atlanta - và lợi thế về lãi suất và lợi nhuận của đồng đô la so với đồng yên vẫn còn đáng kể.Dữ liệu tuần này tốt như những gì mà ngay cả những người lạc quan nhất cũng mong đợi và bất kỳ tín hiệu kỹ thuật giảm giá nào còn lại đều được dập tắt khi SP500 (SPY) di chuyển qua 5390-400. Hiện đã có 7 lần đóng cửa cao hơn liên tiếp và có vẻ như một giai đoạn mới của thị trường tăng giá đang diễn ra.

Sự phục hồi sớm của đợt tăng giá có thể gây thất vọng cho nhiều người đã bỏ lỡ đáy. Thật không may, tôi lại nằm trong nhóm này - sau khi gọi đỉnh và điều chỉnh xuống 5265, tôi đã sẵn sàng nạp tiền trở lại, nhưng tất nhiên thị trường không cho tôi một đợt giảm giá nhỏ để mua. "Sự sụp đổ" vào ngày 5 tháng 8 khiến tôi quá thận trọng và hiện tại tôi đang thiếu đầu tư. Tôi rất muốn thấy một đợt giảm giá lớn khác, nhưng tôi cũng đang tìm kiếm những cách thay thế để mua, ngay cả khi SP500 đang tiến gần đến mức cao nhất mọi thời đại; nó không có xu hướng cho người mua cơ hội thứ hai.

Bài viết tuần này sẽ xác định các điểm uốn mới. Những điểm uốn này có thể giúp bạn đi đúng hướng xu hướng và có thể được sử dụng để tham gia giao dịch với rủi ro tối thiểu, ngay cả khi thị trường đã biến động mạnh. Nhiều kỹ thuật khác nhau sẽ được áp dụng cho nhiều khung thời gian trong một quy trình từ trên xuống, trong đó cũng xem xét các động lực chính của thị trường. Mục đích là cung cấp một hướng dẫn có thể thực hiện được với độ lệch hướng, các mức quan trọng và kỳ vọng về hành động giá trong tương lai.

Thanh tháng 8 không chỉ giao dịch trở lại phạm vi tháng 7 trên 5390 mà giờ đã trở lại vùng tích cực. Vẫn còn 2 tuần nữa mới đến ngày đóng cửa hàng tháng, nhưng tại thời điểm này, một thanh tăng giá đã hình thành và chỉ có mức đóng cửa dưới 5390 mới có thể chuyển sang trung lập/giảm giá.

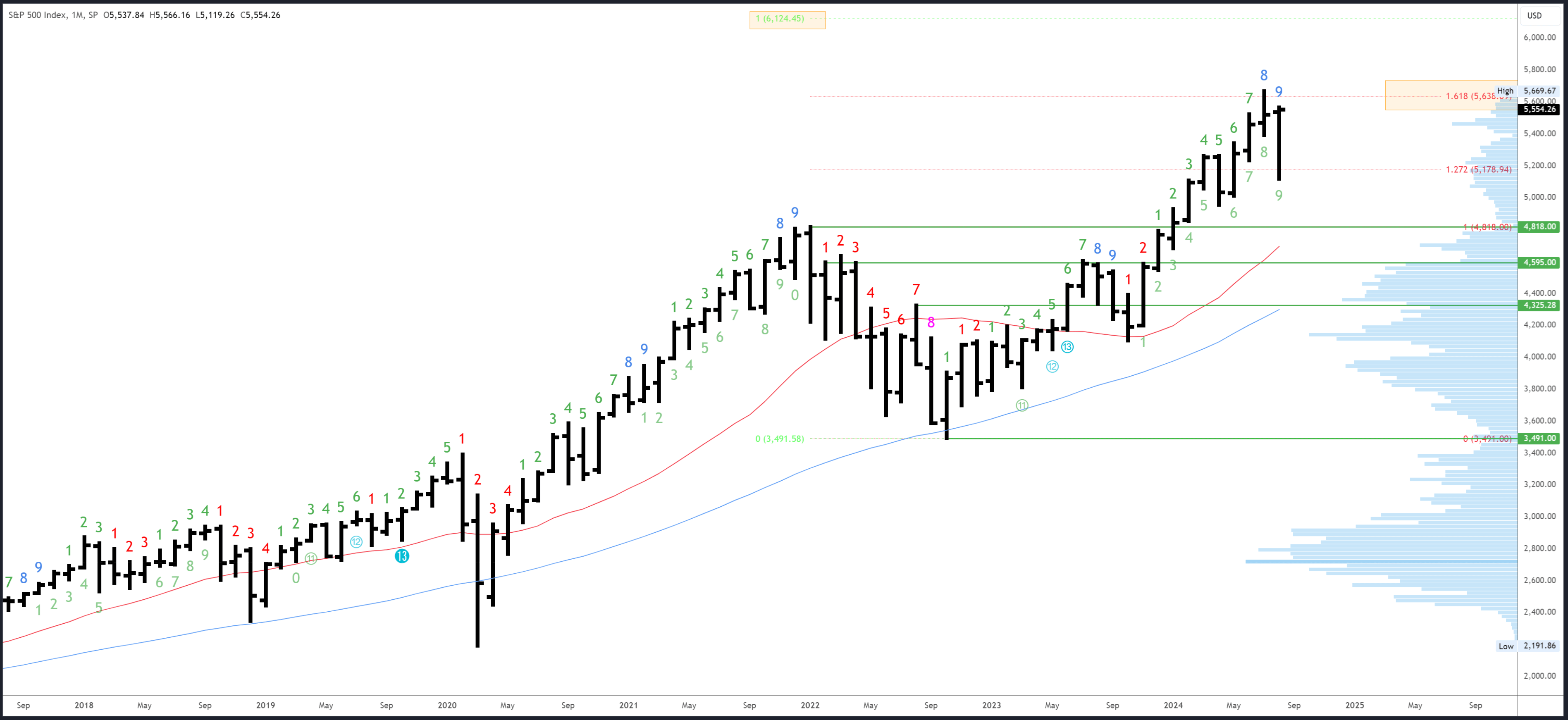

Tôi hơi ngạc nhiên về sự ngắn ngủi của đợt điều chỉnh vào tháng 8. Sự cạn kiệt hàng tháng mất 8-9 tháng để thiết lập và đi kèm với tín hiệu hàng tuần và phần mở rộng Fib chính tại 5638. Đó là một ngôi nhà đầy đủ các tín hiệu giảm giá và vẫn có thể có một số tác động kéo dài hạn chế mức tăng trên 5669.

Mục tiêu lớn tiếp theo là mức 6124. Đây là một động thái được tính toán khi đợt tăng giá 2022-2024 sẽ có quy mô tương đương với đợt tăng giá 2020-2022. Khó có thể đạt được mục tiêu này trước cuộc bầu cử, nhưng có thể là đích đến tại một thời điểm nào đó trong thị trường tăng giá này.

5638 và 5669 là những điểm kháng cự chính.

5390 và mức thấp nhất của tháng 8 là 5119 là mức hỗ trợ ban đầu.

Thanh tháng 8 sẽ hoàn thành số lượng cạn kiệt Demark tăng. Nó có thể đã diễn ra với sự điều chỉnh gần 10%, nhưng tác động của nó có thể kéo dài và hạn chế các cuộc biểu tình trước cuộc bầu cử.

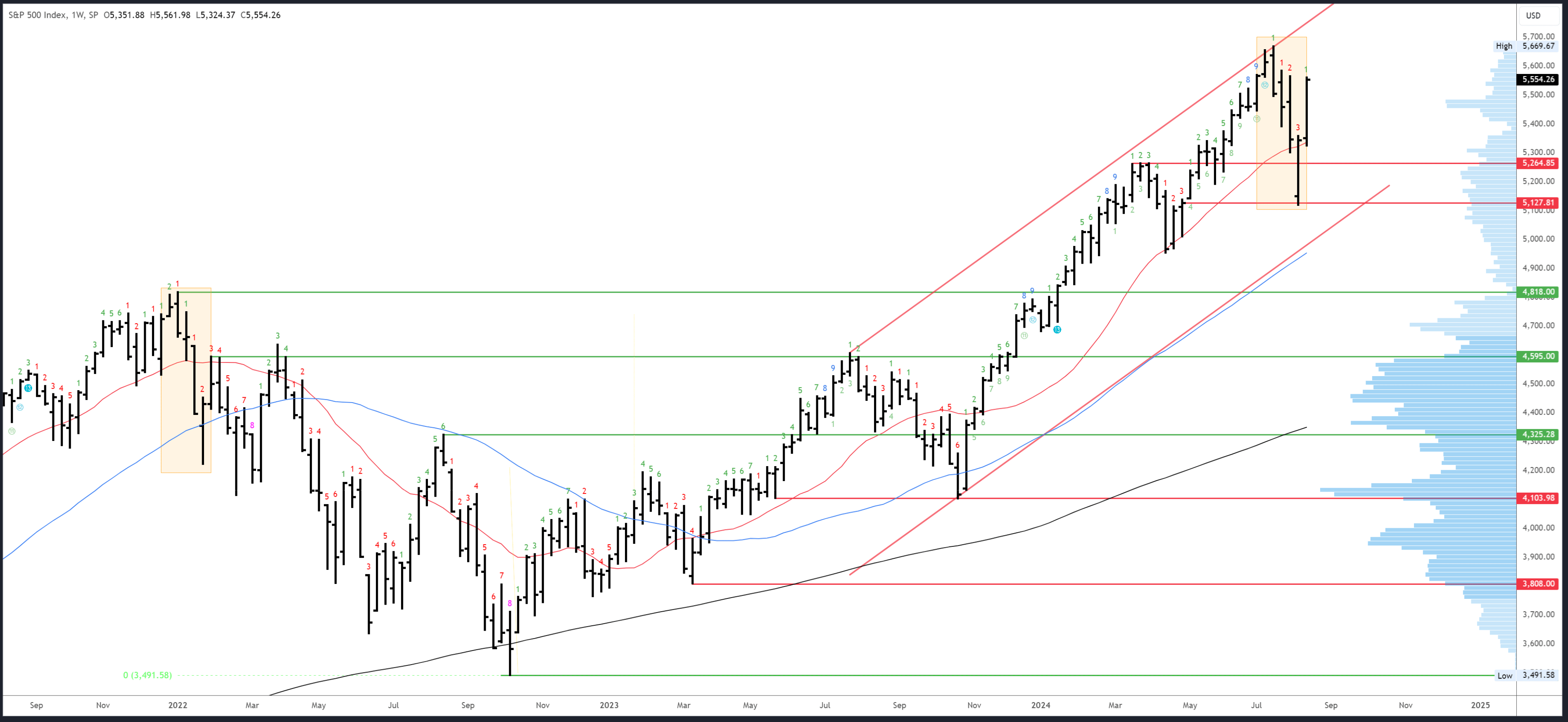

Bài viết tuần trước đã nhấn mạnh đến nhu cầu "mức thấp hơn, mức cao hơn và mức đóng cửa cao hơn trên 5344, lý tưởng nhất là 5400" để xác nhận sự đảo ngược. Những điều này được cung cấp một cách rõ ràng trong một thanh tuần rất tăng giá. Mức đóng cửa ở mức cao cho thấy đợt tăng giá sẽ tiếp tục vào đầu tuần tới.

Việc so sánh với mức giảm ban đầu từ đỉnh năm 2022 (được tô sáng) vẫn còn giá trị, nhưng kém thuyết phục hơn với hành động mạnh mẽ của tuần này. Một mức giảm lớn vào tuần tới sẽ là cần thiết để duy trì sự liên quan của phép so sánh này,

Mức kháng cự ban đầu là 5566 và có khả năng sẽ được thử nghiệm vào đầu tuần tới.

Đường MA 20 tuần và mức thấp của tuần trước là mức hỗ trợ ban đầu ở mức 5324.

Tuần tới sẽ là tuần thứ 2 (trong tổng số 9 tuần có thể) trong chuỗi ngày kiệt sức mới của Đan Mạch.

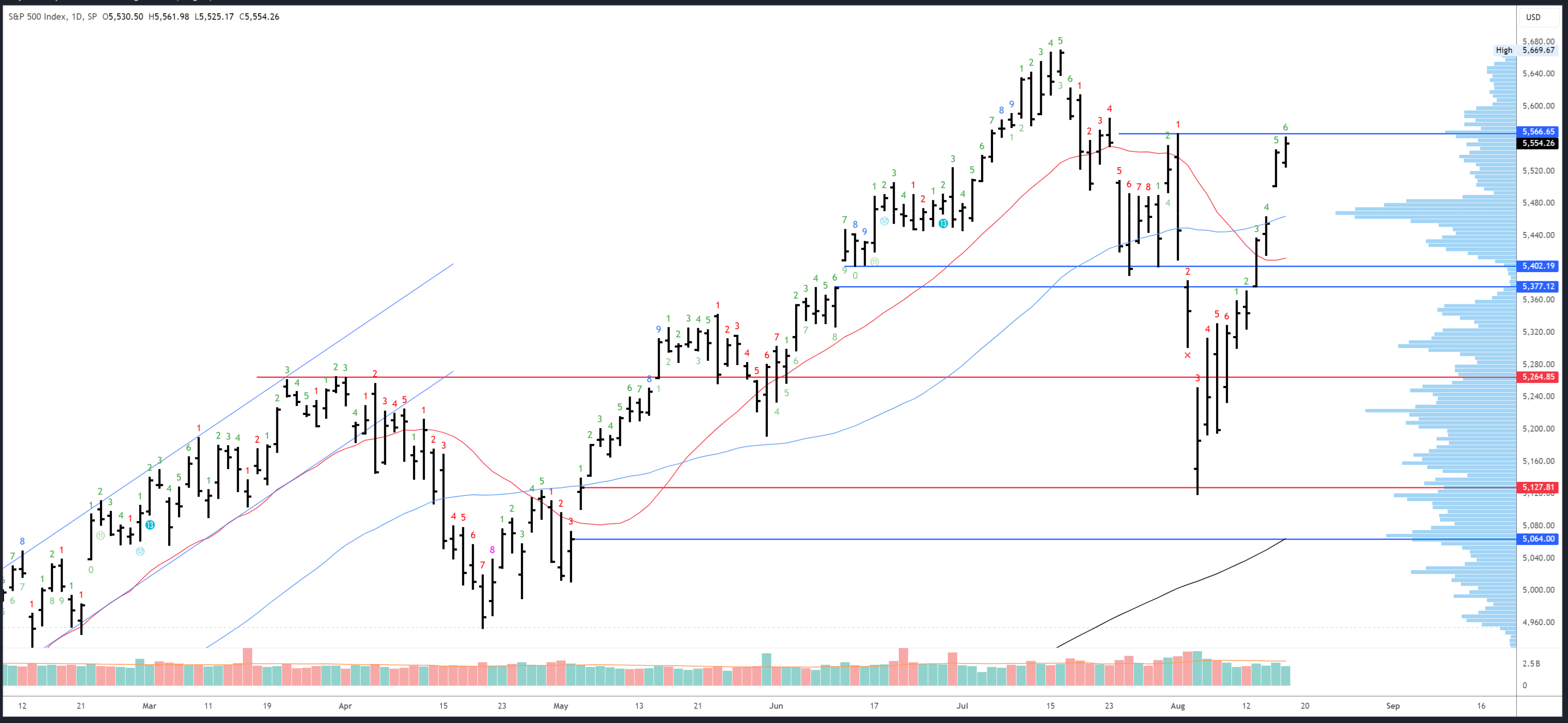

SP500 gần như quay trở lại nơi mà sự sụp đổ kéo dài 3 ngày (nếu chúng ta có thể gọi như vậy) bắt đầu ở mức 5566. Đây là mức kháng cự rõ ràng, nhưng cũng như vùng 5390-400 đã bị cắt qua vào tuần trước như thể không có gì. Đây là hành động tương tự như đầu tháng 11 năm 23 và đầu tháng 5 năm 24 khi đợt tăng giá vượt qua các điểm kháng cự và duy trì đà tăng mạnh.

Các đợt tăng giá có xu hướng chậm lại khi đạt đến vùng đỉnh trước đó và khả năng phá vỡ hoàn toàn ngưỡng 5669 có vẻ không cao. Dự kiến sẽ có những đợt giảm nhẹ cho đến khi đạt đến mức này.

5566-85 là ngưỡng kháng cự đầu tiên, sau đó là đỉnh 5669.

Mặt trái, khoảng cách tại 5500 là ngưỡng hỗ trợ tiềm năng, tiếp theo là 5463-70 tại vùng khối lượng lớn. Vùng 5390-400 vẫn có liên quan; việc phá vỡ dưới mức này sẽ đặt dấu hỏi về khả năng phục hồi.

Sự suy yếu của Demark sẽ diễn ra ở thanh 7 (trong số 9) vào thứ Hai. Phản ứng thường thấy ở thanh 8 hoặc 9, có nghĩa là khả năng dừng/giảm giá sẽ cao hơn từ thứ Ba trở đi.

Dữ liệu tuần này rất tốt, mức cắt giảm 50 điểm cơ bản vào tháng 9 đã được định giá và tỷ lệ biến động 25 điểm cơ bản đã tăng lên 75%. PPI cốt lõi của Hoa Kỳ đạt 0,0% khi dự kiến là 0,2%, CPI vẫn ở mức 0,2%, nhưng quan trọng nhất là Yêu cầu trợ cấp thất nghiệp thấp hơn dự kiến ở mức 227K, cách xa mức nguy hiểm là 250K. Sự hoảng loạn về thị trường lao động có vẻ như còn quá sớm. Quan trọng là, lợi suất lại giảm xuống, lần này là vì lý do chính đáng (lạm phát thấp).

Dữ liệu tuần tới khá yên ắng và sẽ cho phép động thái tăng hiện tại tiếp tục. Biên bản cuộc họp của FOMC dự kiến sẽ được công bố vào thứ Tư trong khi thứ Năm sẽ có PMI và Yêu cầu trợ cấp thất nghiệp - càng mạnh càng tốt cho SP500. Chủ tịch Fed Powell dự kiến sẽ phát biểu tại Hội nghị chuyên đề Jackson Hole vào thứ Sáu. Mặc dù không có bất ngờ nào được mong đợi, nhưng sẽ rất thú vị khi nghe quan điểm của Fed về các sự kiện gần đây; liệu họ có đẩy lùi việc định giá lại theo hướng ôn hòa và kỳ vọng cắt giảm mạnh mẽ không? Có lẽ là không.

Mặc dù dữ liệu có thể tích cực, nhưng mối lo ngại về định giá, nền kinh tế và cuộc bầu cử có thể hạn chế đà tăng. Hãy nhớ rằng đỉnh tháng 7 hình thành dựa trên tin tốt (CPI) và đáy tháng 8 xuất hiện khi mọi thứ có vẻ tồi tệ nhất. Phản ứng với dữ liệu thường phụ thuộc vào bối cảnh kỹ thuật (vị trí).

Quan điểm về bức tranh lớn hơn tăng giá vẫn còn nguyên vẹn và có vẻ như đợt điều chỉnh H2 dự kiến đã diễn ra. Dự kiến sẽ có mức cao kỷ lục mới trong những tuần tới, mặc dù xu hướng trên 5669 có thể bị hạn chế bởi tác động liên tục của tín hiệu kiệt sức hàng tháng và những lo ngại về thị trường lao động/nền kinh tế. Sự không chắc chắn về bầu cử cũng có khả năng hạn chế các đợt tăng giá. Tôi dự đoán rằng đợt phá vỡ ban đầu ở mức 5669 sẽ thất bại và sau đó dẫn đến sự trôi dạt chậm hơn nhiều để hình thành mô hình nêm.

Ngắn hạn, ngưỡng kháng cự tại 5566-85 sẽ đạt được vào đầu tuần tới. Tín hiệu cạn kiệt hàng ngày sau đó sẽ dẫn đến sự tạm dừng và giảm, nhưng lý tưởng nhất là 5500 sẽ giữ vững để thiết lập sự tiếp tục đến 5669, nơi có khả năng hợp nhất lâu hơn. Giả sử kịch bản này diễn ra khá tốt, tôi sẽ mua gần 5500 và thêm vào nếu đạt được 5463-70.

Nếu 5390-400 bị phá vỡ, điều đó có nghĩa là kết luận của tôi về một động thái mạnh mẽ đến 5669 là sai và SP500 vẫn đang trong giai đoạn điều chỉnh. Mặc dù điều này sẽ gây thất vọng, nhưng nó có thể cung cấp cơ hội để mua trong một đợt giảm sâu hơn và sau cùng tôi có thể có cơ hội thứ hai.

Sản lượng kỷ lục từ các trang trại điện mặt trời và điện gió cùng tổng sản lượng thủy điện cao nhất kể từ năm 2016 là động lực chính thúc đẩy sự gia tăng điện sạch, cho phép các nhà phát điện cắt giảm 60% sản lượng điện chạy bằng khí đốt tự nhiên từ tháng 1 đến tháng 7 năm 2023.

Sản lượng kỷ lục từ các trang trại điện mặt trời và điện gió cùng tổng sản lượng thủy điện cao nhất kể từ năm 2016 là động lực chính thúc đẩy sự gia tăng điện sạch, cho phép các nhà phát điện cắt giảm 60% sản lượng điện chạy bằng khí đốt tự nhiên từ tháng 1 đến tháng 7 năm 2023.  Các công ty điện lực của Bồ Đào Nha cũng đã nâng tổng sản lượng điện lên 7%, mức cao nhất kể từ năm 2021, chứng tỏ rằng cách tiếp cận đa hướng nhằm thúc đẩy sản xuất điện sạch có thể thúc đẩy tiến độ nhanh chóng đạt được các mục tiêu chuyển đổi năng lượng.

Các công ty điện lực của Bồ Đào Nha cũng đã nâng tổng sản lượng điện lên 7%, mức cao nhất kể từ năm 2021, chứng tỏ rằng cách tiếp cận đa hướng nhằm thúc đẩy sản xuất điện sạch có thể thúc đẩy tiến độ nhanh chóng đạt được các mục tiêu chuyển đổi năng lượng. Tổng lượng điện đốt hóa thạch đã giảm 59% so với cùng kỳ năm 2023 và là mức thấp nhất được ghi nhận.

Tổng lượng điện đốt hóa thạch đã giảm 59% so với cùng kỳ năm 2023 và là mức thấp nhất được ghi nhận. Theo LSEG, trong bảy tháng đầu năm 2024, sản lượng thủy điện tích năng tăng 67% lên 172.758 megawatt giờ (MWh), trong khi sản lượng thủy điện dòng chảy cao hơn 70% ở mức 259.415 MWh.

Theo LSEG, trong bảy tháng đầu năm 2024, sản lượng thủy điện tích năng tăng 67% lên 172.758 megawatt giờ (MWh), trong khi sản lượng thủy điện dòng chảy cao hơn 70% ở mức 259.415 MWh. Nhìn chung, dữ liệu của Ember cho thấy tổng mức tăng trưởng tích lũy trong sản xuất thủy điện của Bồ Đào Nha đã giúp thủy điện chiếm trung bình 35,3% trong cơ cấu sản xuất điện tính đến thời điểm hiện tại của năm nay, so với mức 20,7% trong cùng kỳ năm 2023.

Nhìn chung, dữ liệu của Ember cho thấy tổng mức tăng trưởng tích lũy trong sản xuất thủy điện của Bồ Đào Nha đã giúp thủy điện chiếm trung bình 35,3% trong cơ cấu sản xuất điện tính đến thời điểm hiện tại của năm nay, so với mức 20,7% trong cùng kỳ năm 2023.728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký