Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu trung bình 4 tuần (Điều chỉnh theo mùa)

Mỹ: Số đơn xin trợ cấp thất nghiệp lần đầu trung bình 4 tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Mỹ: Số đơn xin trợ cấp thất nghiệp liên tục hàng tuần (Điều chỉnh theo mùa)T:--

D: --

T: --

Canada: Ivey PMI (Điều chỉnh theo mùa) (Tháng 11)

Canada: Ivey PMI (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Canada: Ivey PMI (Không điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Mỹ: Đơn đặt hàng hàng hóa lâu bền phi quốc phòng (Đã sửa đổi) MoM (Trừ máy bay) (Điều chỉnh theo mùa) (Tháng 9)T:--

D: --

Mỹ: Đơn đặt hàng nhà máy MoM (Trừ vận tải) (Tháng 9)T:--

D: --

T: --

Mỹ: Đơn đặt hàng nhà máy MoM (Tháng 9)T:--

D: --

T: --

Mỹ: Đơn đặt hàng nhà máy MoM (Trừ quốc phòng) (Tháng 9)T:--

D: --

T: --

Mỹ: Biến động Tồn trữ khí thiên nhiên hàng tuần EIAT:--

D: --

T: --

Ả Rập Saudi: Sản lượng dầu thôT:--

D: --

T: --

Mỹ: Lượng trái phiếu Kho bạc mà các ngân hàng trung ương nước ngoài nắm giữ hàng tuầnT:--

D: --

T: --

Nhật Bản: Dự trữ ngoại hối (Tháng 11)

Nhật Bản: Dự trữ ngoại hối (Tháng 11)T:--

D: --

T: --

Ấn Độ: Lãi suất Repo

Ấn Độ: Lãi suất RepoT:--

D: --

T: --

Ấn Độ: Lãi suất cơ bảnT:--

D: --

T: --

Ấn Độ: Lãi suất Repo nghịch đảoT:--

D: --

T: --

Ấn Độ: Tỷ lệ dự trữ bắt buộcT:--

D: --

T: --

Nhật Bản: Chỉ số dẫn dắt (Sơ bộ) (Tháng 10)T:--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở Halifax YoY (Điều chỉnh theo mùa) (Tháng 11)

Vương Quốc Anh: Chỉ số giá nhà ở Halifax YoY (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Vương Quốc Anh: Chỉ số giá nhà ở Halifax MoM (Điều chỉnh theo mùa) (Tháng 11)T:--

D: --

T: --

Pháp: Tài khoản vãng lai (Không điều chỉnh theo mùa) (Tháng 10)

Pháp: Tài khoản vãng lai (Không điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Pháp: Cán cân thương mại (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Pháp: Giá trị sản xuất công nghiệp MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Ý: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 10)

Ý: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 10)T:--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm YoY (Điều chỉnh theo mùa) (Quý 3)

Khu vực Đồng Euro: Số người có việc làm YoY (Điều chỉnh theo mùa) (Quý 3)T:--

D: --

T: --

Khu vực Đồng Euro: GDP (Cuối cùng) YoY (Quý 3)T:--

D: --

T: --

Khu vực Đồng Euro: GDP (Cuối cùng) QoQ (Quý 3)T:--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm (Cuối cùng) QoQ (Điều chỉnh theo mùa) (Quý 3)T:--

D: --

T: --

Khu vực Đồng Euro: Số người có việc làm (Cuối cùng) (Điều chỉnh theo mùa) (Quý 3)T:--

D: --

Brazil: PPI MoM (Tháng 10)

Brazil: PPI MoM (Tháng 10)T:--

D: --

T: --

Mexico: Chỉ số niềm tin người tiêu dùng (Tháng 11)

Mexico: Chỉ số niềm tin người tiêu dùng (Tháng 11)T:--

D: --

T: --

Canada: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Tỷ lệ tham gia lực lượng lao động (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Bán thời gian) (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: Số người có việc làm (Toàn thời gian) (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Mỹ: Thu nhập cá nhân MoM (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE của Dallas Fed MoM (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE YoY (Điều chỉnh theo mùa) (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE MoM (Tháng 9)--

D: --

T: --

Mỹ: Chi tiêu cá nhân MoM (Điều chỉnh theo mùa) (Tháng 9)--

D: --

T: --

Mỹ: Chỉ số giá PCE lõi MoM (Tháng 9)--

D: --

T: --

Mỹ: Lạm phát 5 năm của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số giá PCE lõi YoY (Tháng 9)--

D: --

T: --

Mỹ: Chi tiêu tiêu dùng cá nhân thực tế MoM (Tháng 9)--

D: --

T: --

Mỹ: Lạm phát kỳ vọng 5-10 năm (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số tình trạng hiện của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số niềm tin người tiêu dùng của Đại học Michigan (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Tỷ lệ lạm phát kỳ hạn 1 năm UMich (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Chỉ số kỳ vọng của người tiêu dùng UMich (Sơ bộ) (Tháng 12)--

D: --

T: --

Mỹ: Tổng số giàn khoan hàng tuần--

D: --

T: --

Mỹ: Tổng số giàn khoan dầu hàng tuần--

D: --

T: --

Mỹ: Tín dụng tiêu dùng (Điều chỉnh theo mùa) (Tháng 10)--

D: --

T: --

Trung Quốc Đại Lục: Dự trữ ngoại hối (Tháng 11)

Trung Quốc Đại Lục: Dự trữ ngoại hối (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Xuất khẩu YoY (USD) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Nhập khẩu YoY (CNH) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Nhập khẩu YoY (USD) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Nhập khẩu (CNH) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Cán cân thương mại (CNH) (Tháng 11)--

D: --

T: --

Trung Quốc Đại Lục: Giá trị xuất khẩu (Tháng 11)--

D: --

T: --

Nhật Bản: Tiền lương MoM (Tháng 10)--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Thống đốc BOE Bailey phát biểu tại Hội nghị kinh tế Jackson Hole vào ngày 23 tháng 8 rằng ông cho rằng áp lực lạm phát dài hạn đang giảm bớt nhưng việc cắt giảm lãi suất thêm sẽ không được vội vàng.

Các nhà giao dịch dường như đang lùi bước sau đợt tăng giá rủi ro vào thứ Sáu tuần trước, thể hiện sự thận trọng hơn trong phiên giao dịch châu Á ngày hôm nay. Tâm trạng trong các chỉ số chính là hỗn hợp; với Nikkei giao dịch giảm hơn -1%, trong khi HSI đang cho thấy mức tăng khoảng 1%. Tâm lý thận trọng này được phản ánh trên thị trường tiền tệ, nơi các loại tiền tệ trú ẩn an toàn như Yên và Franc Thụy Sĩ đã tăng nhẹ cùng với Đô la. Các loại tiền tệ nhạy cảm với rủi ro như Đô la Úc và Đô la New Zealand đang mất một số lợi thế.

Tuy nhiên, các chuyển động tương đối im ắng, không có mức kỹ thuật lớn nào bị phá vỡ. Điều này cho thấy thị trường chỉ đang trong giai đoạn củng cố, cho thấy thị trường đang trong mô hình giữ nguyên, tiêu hóa các động thái gần đây và chờ chất xúc tác tiếp theo.

Lịch kinh tế hôm nay tương đối nhẹ, với Chỉ số khí hậu kinh doanh Ifo của Đức và Đơn đặt hàng hàng hóa bền vững của Hoa Kỳ là những điểm dữ liệu chính cần theo dõi. Với Vương quốc Anh đang trong kỳ nghỉ lễ ngân hàng, giao dịch có thể vẫn ở mức thấp trong thời điểm hiện tại. Nhưng mọi thứ dự kiến sẽ khởi sắc khi tuần này trôi qua, đặc biệt là với dữ liệu lạm phát sắp tới từ Hoa Kỳ, Khu vực đồng tiền chung châu Âu, Nhật Bản và Úc.

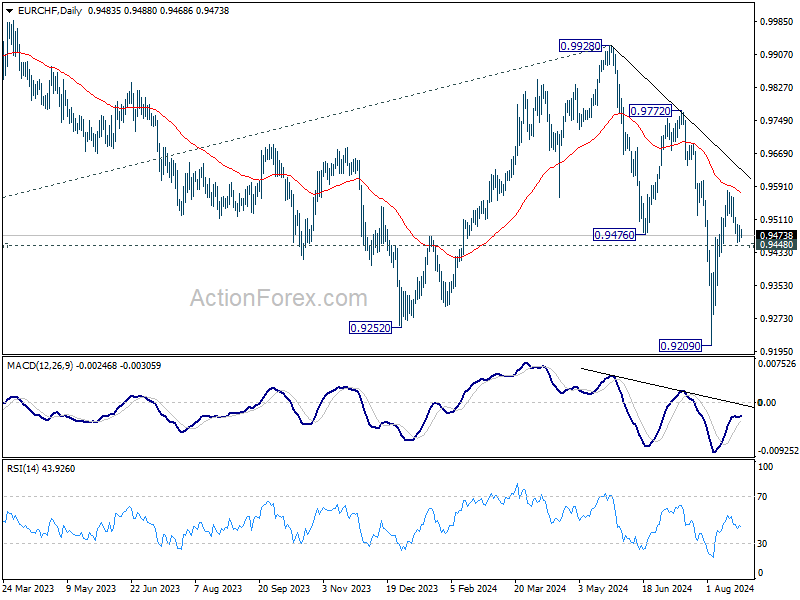

Về mặt kỹ thuật, EUR/CHF sẽ là trọng tâm ngày hôm nay. Mặc dù sự phục hồi từ 0,9209 là mạnh, nhưng nó đã phải vật lộn để vượt qua 55 D EMA (hiện tại là 0,9577). Sự phá vỡ quyết định của mức hỗ trợ nhỏ 0,9448 sẽ cho thấy sự phục hồi này đã hoàn thành sau khi bị từ chối bởi 55 D EMA. Điều đó cũng sẽ giữ nguyên xu hướng giảm từ 0,9928 và có thể tạo tiền đề cho việc kiểm tra lại mức thấp 0,9209 tiếp theo.

Tại Châu Á, tại thời điểm viết bài, Nikkei giảm -1,09%. HSI của Hồng Kông tăng 1,00%. SSE của Thượng Hải, Trung Quốc giảm -0,07%. Strait Times của Singapore tăng 0,01%. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm giảm -0,0162 ở mức 0,879.

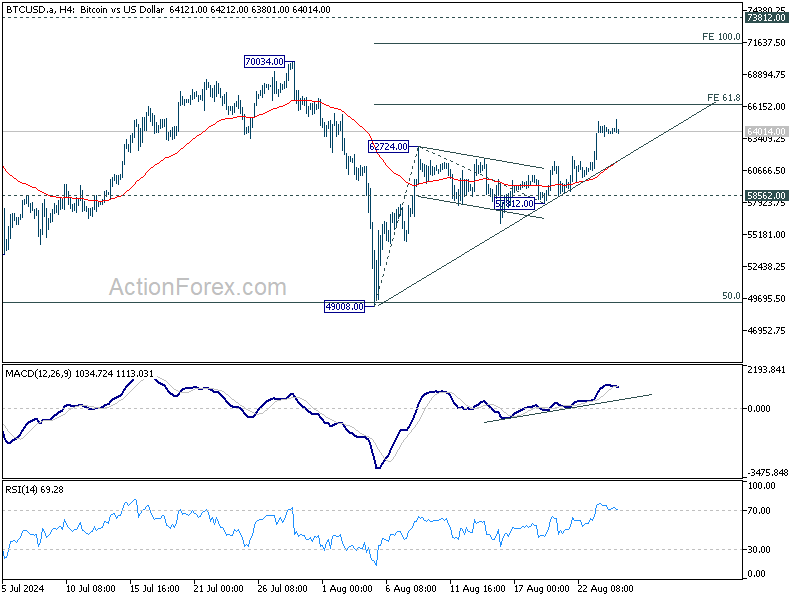

Bitcoin đã tăng vọt vào thứ Sáu tuần trước và giữ vững trong suốt cả tuần. Đồng tiền điện tử này đã phá vỡ ngưỡng kháng cự quan trọng trong ngắn hạn, được thúc đẩy bởi tâm lý chấp nhận rủi ro rộng rãi sau khi Chủ tịch Fed Jerome Powell chỉ ra về việc nới lỏng tiền tệ sắp tới. Hiện tại, nó đang ở một thời điểm quan trọng, nơi động thái tiếp theo sẽ xác định liệu nó đã hoàn thành quá trình củng cố trung hạn bắt đầu vào tháng 3 hay chưa.

Về mặt kỹ thuật, việc phá vỡ 62724 đã xác nhận sự phục hồi trở lại từ 49008. Việc phá vỡ mạnh mẽ 55 D EMA cũng là một dấu hiệu tăng giá trong ngắn hạn. Có khả năng mô hình điều chỉnh từ 73812 đã hoàn thành 49008, sau khi chạm mức thoái lui 50% từ 24896 đến 73812 tại 49354.

Tuy nhiên, để củng cố trường hợp tăng giá, Bitcoin sẽ phải vượt qua rào cản đầu tiên ở mức dự báo 61,8% là 49008 đến 62724 từ 57812 tại 66288. Việc từ chối ở mức này sẽ giữ cho sự phục hồi từ 49008 chỉ là một nhánh khác trong mô hình điều chỉnh từ 73812. Mặt khác, việc phá vỡ mạnh 66288 có thể thúc đẩy tăng tốc lên mức dự báo 100% tại 71528 và tạo động lực cho sự đột phá cuối cùng khỏi phạm vi năm tháng.

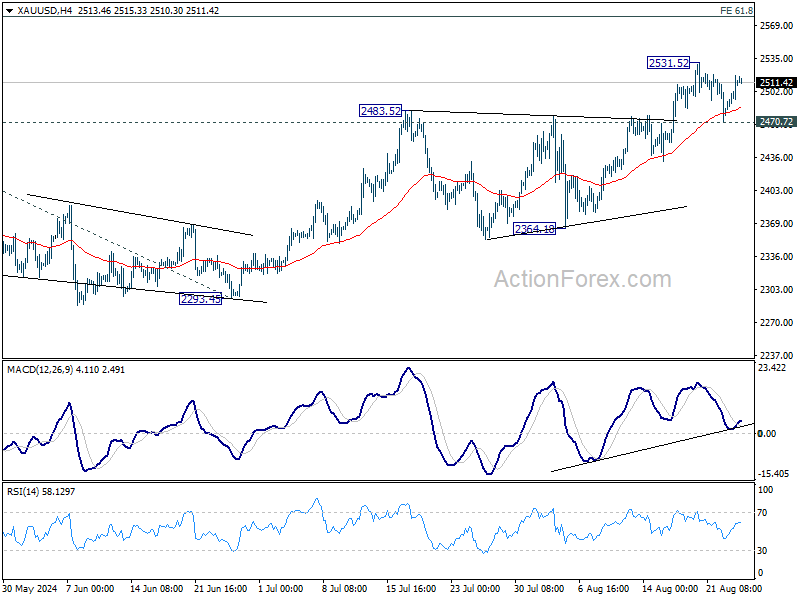

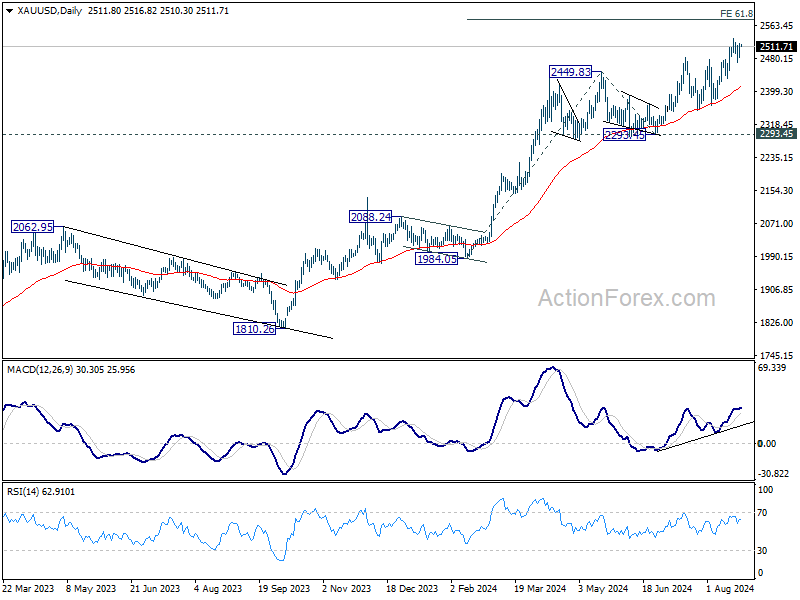

Cả Vàng và Bạc hiện vẫn đang trong giai đoạn củng cố ngắn hạn mặc dù đã tăng giá vào cuối tuần trước. Cả hai kim loại này đều có tiềm năng mở rộng mức tăng gần đây, nhưng có thể cần phải có sự sụt giảm rõ rệt hơn của Đồng đô la để tạo ra động lực cần thiết.

Đối với Vàng, dự kiến sẽ có đợt tăng giá tiếp theo miễn là ngưỡng hỗ trợ 2470,72 được giữ vững. Việc phá vỡ vững chắc ngưỡng 2531,57 sẽ tiếp tục xu hướng tăng dài hạn và kéo dài chuỗi kỷ lục. Mục tiêu tiếp theo là dự báo 61,8% từ 1984,05 lên 2449,83 từ 2293,45 tại 2581,30. Tuy nhiên, việc phá vỡ ngưỡng 2470,72 sẽ có nguy cơ kéo sâu hơn trở lại 55 D EMA (hiện tại là 2412,87) trước tiên.

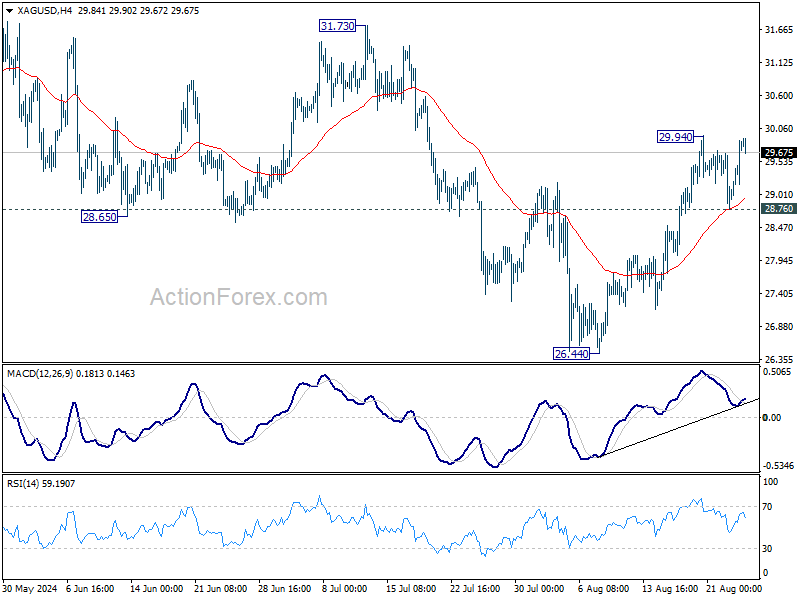

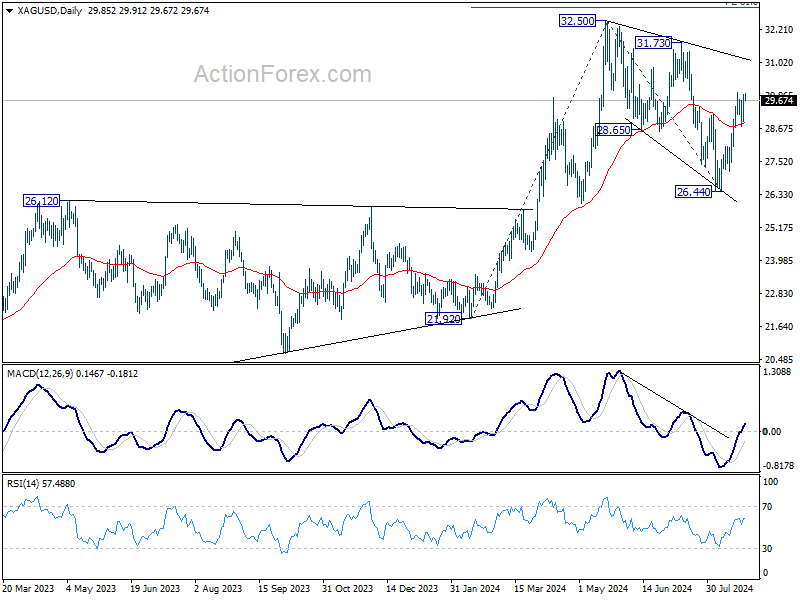

Trong khi Bạc tụt hậu so với Vàng trong quá trình tăng giá, vẫn có triển vọng bắt kịp ở phía trước. Mô hình điều chỉnh từ 32,50 có khả năng đã hoàn thành với ba đợt giảm xuống 26,44, sau khi bảo vệ ngưỡng kháng cự 26,12 chuyển thành ngưỡng hỗ trợ. Hiện tại, đà tăng tiếp theo vẫn có lợi miễn là ngưỡng hỗ trợ 28,76 vẫn giữ vững. Phá vỡ ngưỡng 29,94 sẽ nhắm đến ngưỡng kháng cự 31,73. Phá vỡ ngưỡng này một cách quyết liệt sẽ củng cố quan điểm này và nhắm đến ngưỡng 32,50 trở lên. Tuy nhiên, phá vỡ ngưỡng 28,76 sẽ làm giảm bớt trường hợp tăng giá ngay lập tức này.

Dữ liệu lạm phát sẽ vẫn là tâm điểm chú ý của thị trường trong tuần này. Tại Hoa Kỳ, báo cáo lạm phát PCE sẽ trở thành tâm điểm chú ý. Báo cáo này dự kiến sẽ củng cố lập luận cho việc Fed cắt giảm lãi suất vào tháng 9, một động thái mà Chủ tịch Fed Jerome Powell đã ám chỉ. Tuy nhiên, với một vòng dữ liệu NFP và CPI khác sắp diễn ra trước cuộc họp FOMC tiếp theo, quy mô chính xác của đợt cắt giảm lãi suất ban đầu vẫn chưa chắc chắn. Mặc dù vậy, các quan chức Fed dường như có xu hướng thiên về cách tiếp cận thận trọng, có chừng mực. Vì vậy, trừ khi có bất kỳ cú sốc nào, thì mức 25 điểm cơ bản là kết quả có khả năng xảy ra hơn. Bên cạnh lạm phát, thị trường cũng sẽ theo dõi dữ liệu về đơn đặt hàng hàng hóa lâu bền, điều chỉnh GDP, thu nhập và chi tiêu cá nhân.

Dự kiến ước tính CPI chớp nhoáng của Eurozone sẽ là dữ liệu then chốt có thể chốt thỏa thuận cắt giảm lãi suất của ECB vào tháng 9. Đây sẽ là lần cắt giảm thứ hai trong chu kỳ hiện tại. Trong khi đó, triển vọng kinh tế của Eurozone đang bị che mờ bởi những lo ngại về việc Đức sẽ quay trở lại suy thoái. Do đó, chỉ số khí hậu kinh doanh Ifo và khảo sát tâm lý người tiêu dùng GfK sẽ được theo dõi chặt chẽ để tìm dấu hiệu cho thấy niềm tin vào nền kinh tế lớn nhất châu Âu đang suy giảm.

Tại Nhật Bản, báo cáo CPI Tokyo, thường được coi là tiền thân của xu hướng lạm phát quốc gia, sẽ là trọng tâm chính. Có thể còn quá sớm để xác định liệu BoJ có tăng lãi suất thêm lần nữa trong năm nay hay không. Dữ liệu sắp tới về sản xuất công nghiệp và doanh số bán lẻ sẽ rất quan trọng. Những con số này có thể cung cấp thông tin chi tiết về việc liệu sự phục hồi của ngành công nghiệp Nhật Bản có đang tăng tốc trong nửa cuối năm hay không và liệu việc tăng lương sớm hơn có chuyển thành chi tiêu tiêu dùng cao hơn một cách bền vững hay không.

Trong khi đó, tại Úc, CPI hàng tháng dự kiến sẽ cho thấy sự chậm lại đáng kể. Tuy nhiên, trừ khi dữ liệu cho thấy những bất ngờ giảm đáng kể, RBA có thể sẽ hoãn việc cắt giảm lãi suất trong năm nay. Dữ liệu bán lẻ từ Úc cũng sẽ được theo dõi để có thêm manh mối về xu hướng tiêu dùng.

Thứ Hai: Chỉ số môi trường kinh doanh Ifo của Đức; Đơn đặt hàng hàng hóa lâu bền của Hoa Kỳ.

Thứ Ba: Giá dịch vụ doanh nghiệp của Nhật Bản; GDP cuối cùng của Đức; Chỉ số giá nhà ở Hoa Kỳ, niềm tin của người tiêu dùng.

Thứ tư: CPI hàng tháng của Úc; Tâm lý người tiêu dùng Gfk của Đức; Kỳ vọng kinh tế của UBS Thụy Sĩ; Nguồn cung tiền M3 của Khu vực đồng tiền chung châu Âu.

Thứ năm: Niềm tin kinh doanh của ANZ tại New Zealand; Niềm tin tiêu dùng của Nhật Bản; CPI của Đức; GDP của Hoa Kỳ được điều chỉnh, đơn xin trợ cấp thất nghiệp, cán cân thương mại hàng hóa, doanh số bán nhà đang chờ xử lý.

Thứ sáu: CPI Tokyo của Nhật Bản, tỷ lệ thất nghiệp, sản xuất công nghiệp, doanh số bán lẻ, khởi công xây dựng nhà ở; doanh số bán lẻ của Úc; giá nhập khẩu của Đức, thất nghiệp; chi tiêu tiêu dùng của Pháp; phong vũ biểu kinh tế KOF của Thụy Sĩ; cung tiền M4 của Anh, phê duyệt thế chấp; tỷ lệ thất nghiệp tạm thời của CPI khu vực đồng euro; GDP của Canada; thu nhập và chi tiêu cá nhân của Hoa Kỳ; lạm phát PCE, PMI Chicago.

Cách tiếp cận này hiện đã giảm kỳ vọng lạm phát của các nhà đầu tư xuống còn 2,1 phần trăm trong giai đoạn từ năm đến mười năm tới.

Vì vậy, các hành động của Fed trong lĩnh vực thị trường tài chính này dường như đã thuyết phục được cộng đồng đầu tư rằng Fed thực sự nghiêm túc trong việc đạt được mục tiêu lạm phát 2,0 phần trăm của nền kinh tế.

Nhưng, đây không phải là tất cả những gì Cục Dự trữ Liên bang đã làm trong hai mươi chín tháng qua. Cục Dự trữ Liên bang cũng đã thực hiện chính sách thắt chặt định lượng, trong đó họ đã làm việc để giảm quy mô danh mục chứng khoán của Fed.

Sau đây là hiệu suất của Fed trong hai mươi chín tháng qua. Tổng mức giảm trong danh mục đầu tư của Cục Dự trữ Liên bang chỉ dưới 1,8 nghìn tỷ đô la. Như có thể thấy, mức giảm này diễn ra theo cách rất ổn định và bền bỉ.

Các nhà kinh tế và người tham gia thị trường đang lo ngại về khả năng xảy ra suy thoái vì những hành động của Cục Dự trữ Liên bang.

Như độc giả bài viết của tôi biết, tôi không quá quan tâm đến khả năng này vì số tiền mà Cục Dự trữ Liên bang bơm vào nền kinh tế trong khi phải chống chọi với những biến động do đại dịch Covid-19 gây ra và sau suy thoái kinh tế.

Tôi tin rằng chúng ta cần thêm một vài tháng trước đó vào biểu đồ trên.

Tôi tin rằng bức tranh này sẽ cho thấy góc nhìn đúng đắn về tình hình cắt giảm lượng tiền M2 hiện nay.

Tỷ lệ tăng trưởng kép hàng năm của lượng tiền M2 trong thời gian mở rộng này là hơn 8,0 phần trăm.

Về mặt lịch sử, điều này đưa giai đoạn hiện tại vào nhóm tăng trưởng tiền tệ "quá mức".

Lý do duy nhất, có vẻ như, khiến lạm phát không trở nên "vượt tầm kiểm soát" hơn là mọi người không sử dụng lượng tiền dự trữ với tốc độ như trước đây. Đó là tốc độ lưu thông tiền tệ giảm.

Mặc dù tốc độ lưu thông của khối tiền M2 đã tăng lên nhưng vẫn chưa trở lại mức trước đó.

Hậu quả là, như tôi thường viết, có rất nhiều tiền "lơ lửng" trong hệ thống tài chính.

Ví dụ, hệ thống ngân hàng thương mại có khoảng 3,3 nghìn tỷ đô la "tiền mặt trong két".

Đây là một lý do khiến nền kinh tế Hoa Kỳ vẫn hoạt động ở mức tương đối khả quan và cũng là lý do tại sao thị trường chứng khoán đạt tất cả các "mức cao lịch sử" trong thời gian Cục Dự trữ Liên bang thực hiện chính sách thắt chặt định lượng.

Trên thực tế, trong bài phát biểu tại Jackson Hole, ông Powell đã đánh giá tình hình kinh tế và tuyên bố rằng nền kinh tế đang ở trong tình trạng tương đối tốt.

Theo ông Powell, tăng trưởng kinh tế "vẫn tiếp tục...với tốc độ vững chắc".

"Giá cả đã tăng 2,5 phần trăm trong 12 tháng qua."

"Thị trường lao động đã hạ nhiệt đáng kể so với tình trạng quá nóng trước đây". Đây là kết quả của "sự gia tăng đáng kể về nguồn cung lao động và sự chậm lại so với tốc độ tuyển dụng điên cuồng trước đây". Không tệ đến vậy.

Vì vậy, nền kinh tế đang trong tình trạng khá tốt, nhưng vẫn còn những vấn đề trong lĩnh vực tài chính cần được giải quyết.

Đã đến lúc phải điều chỉnh chính sách. Tuy nhiên, ông Powell nhắc lại, Cục Dự trữ Liên bang không nên quá đà trong việc cố gắng làm mọi thứ đúng đắn trong vài tháng tới.

Cục Dự trữ Liên bang sẽ hành động...nhưng đừng mong đợi nó sẽ hành động quá nhanh.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

FastBull VIP

Chưa nâng cấp

Nâng cấp

Đăng nhập

Đăng ký