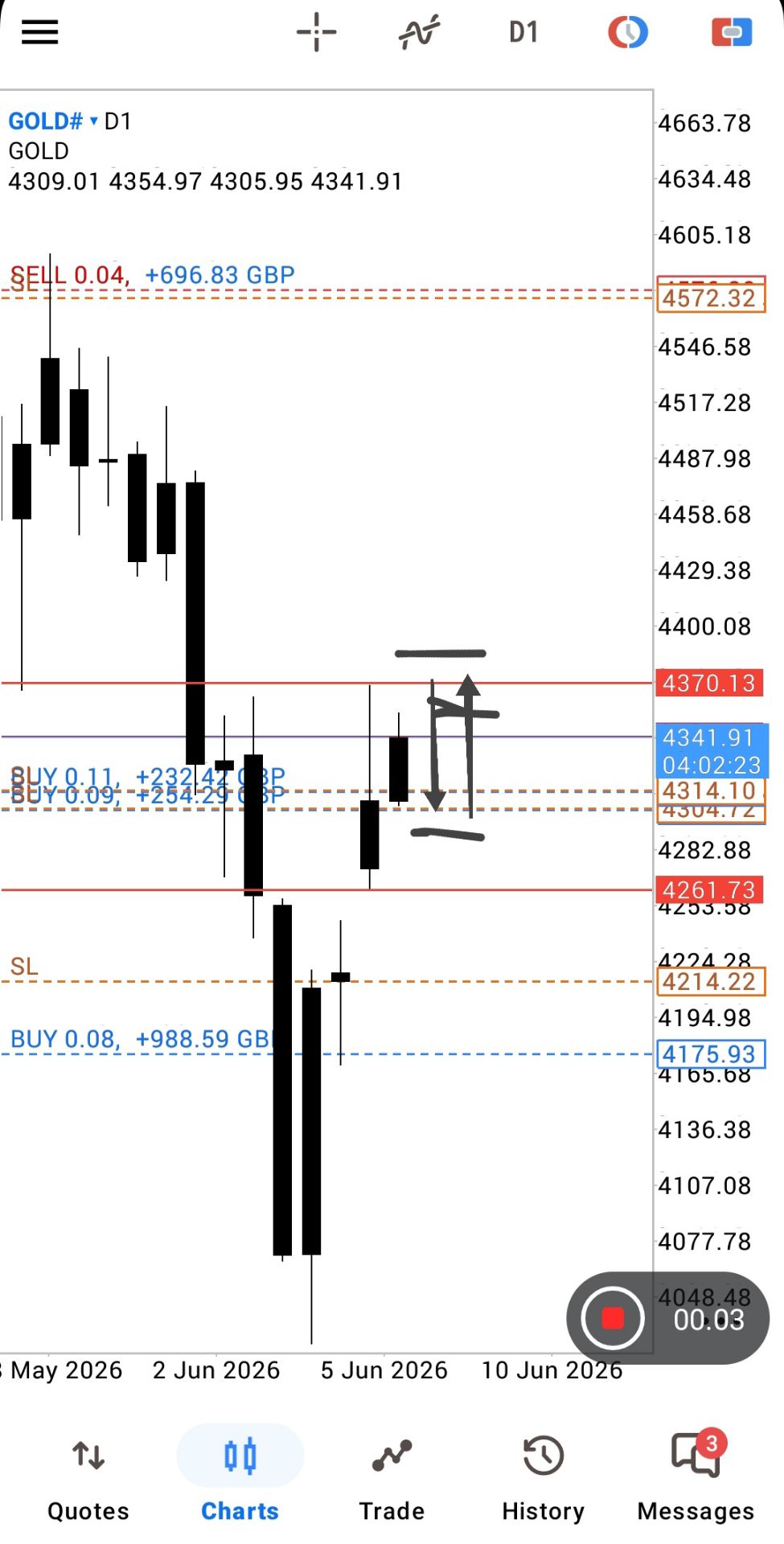

- USDX

- XAUUSD

- XAGUSD

- WTI

Thị trường

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Báo cáo việc làm phi nông nghiệp (NFP), được công bố vào ngày 16 tháng 12 năm 2025, là cái nhìn toàn diện đầu tiên về thị trường việc làm của Mỹ kể từ tháng 9, và nó sẽ là yếu tố quan trọng trong việc xác định chiến lược lãi suất của Cục Dự trữ Liên bang (Fed) trong suốt năm 2026.

Báo cáo việc làm phi nông nghiệp (NFP), được công bố vào ngày 16 tháng 12 năm 2025, là cái nhìn toàn diện đầu tiên về thị trường việc làm của Mỹ kể từ tháng 9, và nó sẽ là yếu tố quan trọng trong việc xác định chiến lược lãi suất của Cục Dự trữ Liên bang (Fed) trong suốt năm 2026.

Dữ liệu việc làm này sẽ chứng minh hoặc là Cục Dự trữ Liên bang (Fed) đã đúng khi thực hiện việc cắt giảm lãi suất gây tranh cãi 75 điểm cơ bản kể từ tháng 9, hoặc là nó sẽ cho thấy ngân hàng trung ương đã quá mạnh tay trong việc cắt giảm lãi suất.

Báo cáo này khá phức tạp vì nó bao gồm cả số liệu việc làm tháng 10 và tháng 11, và bị ảnh hưởng đôi chút bởi các vấn đề như việc chính phủ đóng cửa gần đây và việc trì hoãn thôi việc của các công chức liên bang.

Vì lý do này, các chuyên gia đề xuất nên bỏ qua tỷ lệ thất nghiệp chính và thay vào đó tập trung vào số lượng việc làm mới được tạo ra trong tháng 11 và sự thay đổi trong Thu nhập bình quân theo giờ (AHE), phản ánh mức tăng lương.

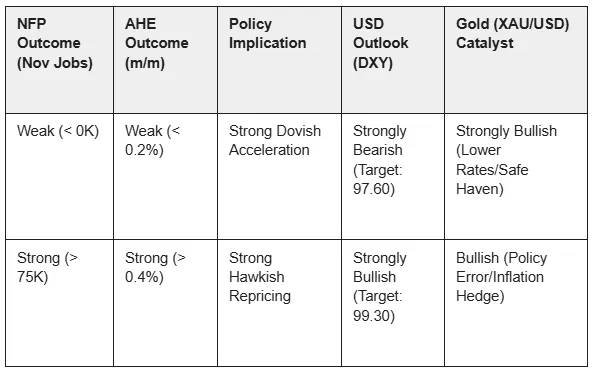

Thị trường dự kiến sẽ có những biến động mạnh vì các nhà đầu tư đang đặt cược vào việc Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất sâu hơn nhiều vào năm 2026 so với kế hoạch chính thức. Điều này tạo ra một tình huống đặc biệt, trong đó giá vàng có thể tăng mạnh bất kể kết quả ra sao, trong khi đồng đô la Mỹ hiện đang ở mức thấp lại có tiềm năng tăng giá đột ngột cao hơn.

Báo cáo NFP sắp tới sẽ công bố dữ liệu việc làm của hai tháng cùng lúc, mặc dù con số quan trọng nhất là của tháng 11. Số liệu việc làm của tháng 10 dự kiến sẽ giảm khoảng 10.000 việc làm, nhưng con số này phần lớn bị bỏ qua vì đó là do một vấn đề kỹ thuật: nhiều công chức liên bang đã nghỉ việc nhưng ngày nghỉ việc của họ bị trì hoãn, dẫn đến sự sụt giảm tạm thời và chỉ xảy ra một lần trong tổng số việc làm.

Kỳ vọng quan trọng đối với số liệu việc làm phi nông nghiệp (NFP) tháng 11 là sự phục hồi khiêm tốn, tạo thêm khoảng 50.000 việc làm, giảm đáng kể so với 119.000 việc làm được tạo ra trong tháng 9. Con số kỳ vọng này không chắc chắn, với các dự báo rất khác nhau, và rủi ro nghiêng về con số thấp hơn, đặc biệt sau khi một báo cáo riêng biệt (của ADP) bất ngờ cho thấy sự sụt giảm 32.000 việc làm trong khu vực tư nhân.

Mối quan ngại chính của Cục Dự trữ Liên bang (Fed) là lạm phát, được đo lường thông qua Thu nhập bình quân theo giờ (AHE), hay tốc độ tăng trưởng tiền lương. Dự kiến AHE sẽ tăng 0,3% so với tháng trước, tương đương với mức tăng trưởng hàng năm là 3,7%. Vì tỷ lệ thất nghiệp chính hiện không đáng tin cậy, AHE là tín hiệu rõ ràng nhất mà Fed có để đánh giá mức độ khan hiếm việc làm và nguy cơ lạm phát.

Cuối cùng, tỷ lệ thất nghiệp chính thức tháng 10 sẽ không được công bố vì việc chính phủ đóng cửa đã ngăn cản việc thu thập dữ liệu cần thiết. Tỷ lệ thất nghiệp tháng 11 dự kiến sẽ đột ngột tăng vọt lên khoảng 4,5% đến 4,7%.

Tuy nhiên, sự gia tăng đột biến này không được coi là dấu hiệu thực sự của sự suy yếu kinh tế mà chỉ là một sự cố tạm thời: các nhân viên liên bang tạm thời được cho nghỉ việc (nghỉ phép không lương) trong tuần tham chiếu của việc chính phủ đóng cửa sẽ bị tính nhầm là thất nghiệp. Do vấn đề này, thị trường dự kiến sẽ phần lớn bỏ qua tỷ lệ thất nghiệp cao và tập trung chủ yếu vào số liệu việc làm thô và số liệu lạm phát tiền lương.

Ngã ba đường chính sách: Sự khác biệt trong lộ trình lãi suất năm 2026 của Cục Dự trữ Liên bang

Hiện tại, thị trường có quan điểm rất khác so với Cục Dự trữ Liên bang (Fed) về lãi suất năm 2026, điều này dự kiến sẽ tạo ra sự biến động mạnh trên thị trường. Các nhà giao dịch đang đặt cược rằng Fed sẽ cắt giảm lãi suất thêm hai lần nữa trước tháng 9 năm 2026. Tuy nhiên, dự báo mới nhất của chính Fed (biểu đồ chấm điểm) cho thấy họ chỉ kỳ vọng một lần cắt giảm lãi suất cho cả năm 2026.

Nếu báo cáo việc làm tháng 11 mạnh hơn dự kiến, thị trường sẽ buộc phải nhanh chóng giảm bớt kỳ vọng về những đợt cắt giảm lãi suất bổ sung và chuyển sang dự báo thận trọng hơn của Fed. Điều này sẽ củng cố lập luận từ một số thành viên Fed, những người tin rằng ngân hàng trung ương đang ở "vị thế thoải mái để chờ đợi" trước khi cắt giảm lãi suất.

Rủi ro thị trường phải "định giá lại" kỳ vọng của mình là lý do tại sao báo cáo NFP được coi là sự kiện quan trọng nhất trong việc định hình chính sách tiền tệ trong nửa đầu năm 2026.

Phản ứng của thị trường đối với báo cáo việc làm phi nông nghiệp (NFP) sẽ không đồng nhất, mà phụ thuộc vào mức độ sai lệch so với dự báo đồng thuận. Đây là những phản ứng tiềm năng mà chúng ta có thể thấy tùy thuộc vào cách dữ liệu được công bố và đón nhận.

Chỉ số đô la Mỹ (DXY) hiện đang trong xu hướng giảm ngắn hạn và về mặt kỹ thuật đang ở trạng thái quá bán do thị trường định giá quá cao các đợt cắt giảm lãi suất trong tương lai. Vị thế kỹ thuật này tạo ra một hồ sơ rủi ro không đối xứng:

Vàng có tiềm năng tăng giá bất kể kết quả báo cáo việc làm phi nông nghiệp (NFP) như thế nào do bối cảnh chính sách đặc biệt. Theo truyền thống, đồng đô la mạnh sẽ kiểm soát giá vàng, trong khi đồng đô la yếu hơn sẽ đẩy giá vàng lên. Tuy nhiên, sự bất ổn chính trị và chính sách hiện tại tạo ra hai hướng tăng giá:

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

Đăng nhập

Đăng ký