Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tín hiệu VIP

Tất cả

Tất cả

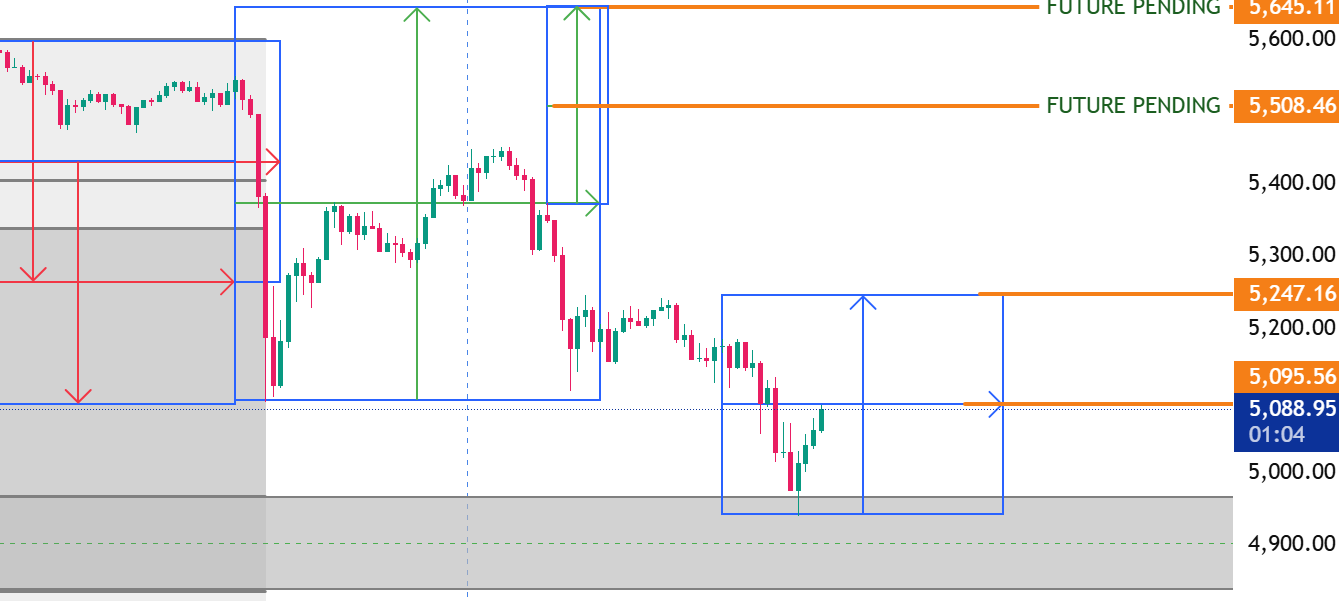

Giá bạc giao ngay đã phục hồi sau đợt giảm giá, lấy lại mốc 100 đô la và tăng hơn 5 đô la so với mức thấp nhất trong ngày.

[Thêm máy bay quân sự Mỹ "đang đến", hình ảnh vệ tinh được công bố] Tổng thống Mỹ Trump đã cảnh báo Iran vào ngày 28 tháng 1 thông qua nền tảng mạng xã hội "Real Social", tuyên bố rằng một hạm đội do tàu sân bay USS Abraham Lincoln dẫn đầu đang tiến về phía Iran, và bất kỳ hành động quân sự nào tiếp theo của Mỹ chống lại Iran sẽ "nghiêm trọng hơn nhiều" so với cuộc tấn công của Mỹ vào các cơ sở hạt nhân của Iran mùa hè năm ngoái. Trong khi đó, Ali Shamkhani, cố vấn chính trị của Lãnh tụ tối cao Iran Khamenei, cũng đăng tải trên mạng xã hội cùng ngày, tuyên bố rằng "bất kỳ hành động quân sự nào từ phía Hoa Kỳ sẽ khiến Iran hành động chống lại những kẻ xâm lược và trung tâm của Tel Aviv, cũng như những quốc gia ủng hộ chúng."

Các nguồn tin cho biết OPEC+ nhiều khả năng sẽ giữ nguyên quyết định tạm dừng tăng sản lượng dầu tháng 3 tại cuộc họp hôm Chủ nhật.

Dữ liệu từ Bộ Tài chính Nhật Bản cho thấy, sự can thiệp của nước này vào thị trường ngoại hối chỉ giới hạn ở các cảnh báo bằng lời nói.

[Giá trị thị trường vàng và bạc quốc tế giảm mạnh] Giá bạc và vàng giao ngay quốc tế đã giảm mạnh trong ngày, lần lượt xuống dưới mốc 100 USD và 5.000 USD. Dữ liệu từ Companiesmarketcap cho thấy giá trị thị trường toàn cầu của bạc giảm 16,45% xuống còn 5,382 nghìn tỷ USD, trong khi giá trị thị trường của vàng giảm 6,59% xuống còn 34,779 nghìn tỷ USD. Tuy nhiên, cả hai vẫn đứng thứ nhất và thứ hai về vốn hóa thị trường toàn cầu, với bạc ở vị trí thứ hai, bỏ xa Nvidia (4,687 nghìn tỷ USD), công ty đứng thứ ba.

Dữ liệu từ Bộ Tài chính Nhật Bản xác nhận rằng Nhật Bản không can thiệp vào đồng yên trong tháng Giêng.

Indonesia ấn định giá tham chiếu dầu cọ thô tháng 2 ở mức 918,47 USD/tấn - Quy định của Bộ Thương mại

Các dự báo cho thấy Hoa Kỳ đang đối mặt với tình trạng suy giảm dân số lần đầu tiên trong lịch sử.

Eurostat - Số liệu sơ bộ GDP quý 4 khu vực đồng euro: +0,3% so với quý trước (Khảo sát của Reuters: +0,2% so với quý trước)

Điện Kremlin cho biết ông Trump đã đích thân yêu cầu ông Putin ngừng các cuộc tấn công vào Kyiv cho đến ngày 1 tháng 2 để tạo điều kiện thuận lợi cho các cuộc đàm phán.

Giá vàng giao ngay đã phục hồi sau đợt giảm giá, trở lại mức trên 5.000 đô la, với mức giảm trong ngày thu hẹp xuống còn 6,5%, hiện đang giao dịch ở mức 5.018 đô la mỗi ounce.

Nhật Bản: CPI của Tokyo YoY (Trừ thực phẩm và năng lượng) (Tháng 1)

Nhật Bản: CPI của Tokyo YoY (Trừ thực phẩm và năng lượng) (Tháng 1)T:--

D: --

T: --

Nhật Bản: CPI khu vực Tokyo MoM (Trừ thực phẩm và năng lượng) (Tháng 1)T:--

D: --

T: --

Nhật Bản: Doanh số bán lẻ YoY (Tháng 12)T:--

D: --

Nhật Bản: Hàng tồn kho công nghiệp MoM (Tháng 12)T:--

D: --

T: --

Nhật Bản: Doanh số bán lẻ (Tháng 12)T:--

D: --

T: --

Nhật Bản: Doanh số bán lẻ MoM (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

Nhật Bản: Doanh số bán lẻ quy mô lớn YoY (Tháng 12)T:--

D: --

T: --

Nhật Bản: Giá trị sản xuất công nghiệp (Sơ bộ) MoM (Tháng 12)T:--

D: --

T: --

Nhật Bản: Giá trị sản xuất công nghiệp (Sơ bộ) YoY (Tháng 12)T:--

D: --

T: --

Úc: PPI YoY (Quý 4)

Úc: PPI YoY (Quý 4)T:--

D: --

T: --

Úc: PPI QoQ (Quý 4)T:--

D: --

T: --

Nhật Bản: Đơn hàng xây dựng YoY (Tháng 12)T:--

D: --

T: --

Nhật Bản: Lượng nhà khởi công xây dựng YoY (Tháng 12)T:--

D: --

T: --

Pháp: GDP (Sơ bộ) YoY (Điều chỉnh theo mùa) (Quý 4)

Pháp: GDP (Sơ bộ) YoY (Điều chỉnh theo mùa) (Quý 4)T:--

D: --

T: --

Thổ Nhĩ Kỳ: Cán cân thương mại (Tháng 12)

Thổ Nhĩ Kỳ: Cán cân thương mại (Tháng 12)T:--

D: --

T: --

Pháp: PPI MoM (Tháng 12)T:--

D: --

Đức: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 1)

Đức: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 1)T:--

D: --

T: --

Đức: GDP (Sơ bộ) YoY (Không điều chỉnh theo mùa) (Quý 4)T:--

D: --

T: --

Đức: GDP (Sơ bộ) QoQ (Điều chỉnh theo mùa) (Quý 4)T:--

D: --

T: --

Đức: GDP (Sơ bộ) YoY (Điều chỉnh ngày làm việc) (Quý 4)T:--

D: --

T: --

Ý: GDP (Sơ bộ) YoY (Điều chỉnh theo mùa) (Quý 4)

Ý: GDP (Sơ bộ) YoY (Điều chỉnh theo mùa) (Quý 4)T:--

D: --

T: --

Vương Quốc Anh: Cung tiền M4 (Tháng 12)

Vương Quốc Anh: Cung tiền M4 (Tháng 12)T:--

D: --

Vương Quốc Anh: Cung tiền M4 YoY (Tháng 12)T:--

D: --

T: --

Vương Quốc Anh: Cung tiền M4 MoM (Tháng 12)T:--

D: --

T: --

Vương Quốc Anh: Cho vay thế chấp (Tháng 12)T:--

D: --

Vương Quốc Anh: Phê duyệt thế chấp (Tháng 12)T:--

D: --

Ý: Tỷ lệ thất nghiệp (Điều chỉnh theo mùa) (Tháng 12)T:--

D: --

T: --

Khu vực Đồng Euro: Tỷ lệ thất nghiệp (Tháng 12)

Khu vực Đồng Euro: Tỷ lệ thất nghiệp (Tháng 12)T:--

D: --

T: --

Khu vực Đồng Euro: GDP (Sơ bộ) QoQ (Điều chỉnh theo mùa) (Quý 4)T:--

D: --

T: --

Khu vực Đồng Euro: GDP (Sơ bộ) YoY (Điều chỉnh theo mùa) (Quý 4)T:--

D: --

T: --

Ý: PPI YoY (Tháng 12)--

D: --

T: --

Ấn Độ: Tăng trưởng tiền gửi YoY

Ấn Độ: Tăng trưởng tiền gửi YoY--

D: --

T: --

Mexico: GDP (Sơ bộ) YoY (Quý 4)

Mexico: GDP (Sơ bộ) YoY (Quý 4)--

D: --

T: --

Brazil: Tỷ lệ thất nghiệp (Tháng 12)

Brazil: Tỷ lệ thất nghiệp (Tháng 12)--

D: --

T: --

Nam Phi: Cán cân thương mại (Tháng 12)

Nam Phi: Cán cân thương mại (Tháng 12)--

D: --

T: --

Đức: CPI (Sơ bộ) YoY (Tháng 1)--

D: --

T: --

Đức: CPI (Sơ bộ) MoM (Tháng 1)--

D: --

T: --

Đức: HICP (Sơ bộ) YoY (Tháng 1)--

D: --

T: --

Đức: HICP (Sơ bộ) MoM (Tháng 1)--

D: --

T: --

Mỹ: PPI lõi YoY (Tháng 12)

Mỹ: PPI lõi YoY (Tháng 12)--

D: --

T: --

Mỹ: PPI lõi MoM (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Mỹ: PPI YoY (Tháng 12)--

D: --

T: --

Mỹ: PPI MoM (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Canada: GDP MoM (Điều chỉnh theo mùa) (Tháng 11)

Canada: GDP MoM (Điều chỉnh theo mùa) (Tháng 11)--

D: --

T: --

Canada: GDP YoY (Tháng 11)--

D: --

T: --

Mỹ: PPI MoM (Cuối cùng) (Trừ thực phẩm, năng lượng và thương mại) (Điều chỉnh theo mùa) (Tháng 12)--

D: --

T: --

Mỹ: PPI YoY (Không bao gồm Thực phẩm, Năng lượng, Thương mại) (Tháng 12)--

D: --

T: --

Mỹ: PMI Chicago (Tháng 1)--

D: --

Canada: Cân đối ngân sách Chính phủ Liên bang (Tháng 11)--

D: --

T: --

Brazil: Công việc theo bảng lương ròng CAGED (Tháng 12)--

D: --

T: --

Mỹ: Tổng số giàn khoan dầu hàng tuần--

D: --

T: --

Mỹ: Tổng số giàn khoan hàng tuần--

D: --

T: --

Trung Quốc Đại Lục: PMI ngành sản xuất NBS (Tháng 1)

Trung Quốc Đại Lục: PMI ngành sản xuất NBS (Tháng 1)--

D: --

T: --

Trung Quốc Đại Lục: PMI phi sản xuất NBS (Tháng 1)--

D: --

T: --

Trung Quốc Đại Lục: PMI (Tháng 1)--

D: --

T: --

Hàn Quốc: Cán cân thương mại (Sơ bộ) (Tháng 1)

Hàn Quốc: Cán cân thương mại (Sơ bộ) (Tháng 1)--

D: --

Nhật Bản: PMI ngành sản xuất (Cuối cùng) (Tháng 1)--

D: --

T: --

Hàn Quốc: PMI ngành sản xuất IHS Markit (Điều chỉnh theo mùa) (Tháng 1)--

D: --

T: --

Indonesia: PMI ngành sản xuất IHS Markit (Tháng 1)

Indonesia: PMI ngành sản xuất IHS Markit (Tháng 1)--

D: --

T: --

Trung Quốc Đại Lục: PMI ngành sản xuất Caixin (Điều chỉnh theo mùa) (Tháng 1)--

D: --

T: --

Không có dữ liệu phù hợp

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Nền kinh tế Trung Quốc bị ảnh hưởng nặng nề bởi quyết định thanh lý nhà phát triển Evergrande do khoản nợ 300 tỷ USD. Bloomberg viết rằng điều này sẽ gây ra hậu quả to lớn cho toàn bộ Trung Quốc.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Nhãn trắng

Data API

Tiện ích Website

Công cụ thiết kế Poster

Chương trình Tiếp thị Liên kết

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

Đăng nhập

Đăng ký