Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Tại Mỹ, báo cáo việc làm tháng 12 được công bố. Chúng tôi dự kiến tăng trưởng việc làm sẽ phục hồi ở mức +80.000 và tỷ lệ thất nghiệp ở mức 4,5%.

Tại Mỹ, Báo cáo Việc làm tháng 12 sẽ được công bố. Chúng tôi dự kiến tăng trưởng việc làm sẽ phục hồi ở mức +80.000, và tỷ lệ thất nghiệp ở mức 4,5%. Các chỉ số tần suất cao cho thấy nhu cầu lao động đang phục hồi vào cuối năm, và việc tuyển dụng theo mùa muộn vẫn có thể giúp tăng trưởng số liệu tháng 12. Ngoài ra, cuộc khảo sát tâm lý người tiêu dùng đầu tiên trong năm của Đại học Michigan sẽ được công bố vào cuối buổi chiều.

Tòa án Tối cao Hoa Kỳ có thể sẽ ra phán quyết về việc Tổng thống Trump sử dụng quyền áp thuế khẩn cấp theo Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA) vào chiều nay. Nếu tòa án phán quyết chống lại Trump, chúng tôi dự đoán chính quyền sẽ nhanh chóng tái thiết lập bức tường thuế quan theo các thẩm quyền khác. Thị trường cũng sẽ phản ứng nếu tòa án ra lệnh cho chính quyền hoàn trả các khoản thanh toán thuế mà các công ty đã thực hiện. Các thị trường cá cược hiện ước tính có 30% khả năng tòa án sẽ giữ nguyên mức thuế quan.

Tại khu vực đồng euro, chúng ta sẽ nhận được số liệu doanh số bán lẻ tháng 11. Doanh số bán lẻ năm 2025 cao hơn đáng kể so với những năm trước sau đợt tăng trưởng trong nửa đầu năm. Tuy nhiên, trong năm tháng qua, tăng trưởng đã chững lại, vì vậy sẽ rất thú vị để xem liệu người tiêu dùng có bắt đầu chi tiêu nhiều hơn trở lại trong bối cảnh tài chính hộ gia đình được cải thiện hay không.

Tại Thụy Điển, chỉ số GDP và số liệu sản xuất tháng 11 sẽ được công bố. Nhìn chung, theo các chỉ số, triển vọng kinh tế vĩ mô tiếp tục được cải thiện hướng tới cuối năm 2025. GDP hàng tháng vốn rất dễ biến động nhưng dự kiến sẽ tăng trong ngày hôm nay.

Tại Na Uy, số liệu lạm phát tháng 12 sẽ được công bố. Chúng tôi tin rằng tốc độ tăng chi phí chậm lại, lạm phát toàn cầu thấp và giá thuê nhà giảm dần sẽ góp phần làm giảm lạm phát lõi. Chúng tôi dự đoán lạm phát lõi trong tháng 12 ở mức bình thường, và với mức lạm phát thấp hơn một chút so với mức bình thường trong tháng 12 năm ngoái, chúng tôi dự kiến lạm phát lõi đã tăng lên 3,1%. Điều này có thể sẽ không làm thay đổi triển vọng chính sách tiền tệ.

Chuyện gì đã xảy ra đêm qua?

Tại Trung Quốc, chỉ số CPI tháng 12 tăng lên mức cao nhất trong 34 tháng, đạt 0,8% so với cùng kỳ năm ngoái, do giá thực phẩm tăng cao trước kỳ nghỉ Tết Nguyên đán, trong khi lạm phát cả năm giảm xuống mức thấp nhất trong 16 năm, phản ánh nhu cầu nội địa suy yếu. Chỉ số giá sản xuất (PPI) tiếp tục giảm ở mức -1,9% so với cùng kỳ năm ngoái trong tháng 12, cho thấy tình trạng dư thừa năng lực sản xuất và cạnh tranh giá cả giữa các nhà sản xuất vẫn tiếp diễn.

Chuyện gì đã xảy ra ngày hôm qua?

Trong lĩnh vực địa chính trị, Thượng viện Mỹ đã bỏ phiếu với tỷ lệ 52-47 để thông qua một nghị quyết hạn chế khả năng của Tổng thống Trump trong việc tiến hành thêm các hành động quân sự chống lại Venezuela mà không có sự chấp thuận của Quốc hội. Động thái này diễn ra sau khi Tổng thống Venezuela Nicolas Maduro bị bắt giữ, làm dấy lên lo ngại về một chiến dịch kéo dài. Nghị quyết này phải đối mặt với nhiều trở ngại lớn, bao gồm việc được Hạ viện do đảng Cộng hòa lãnh đạo thông qua và vượt qua quyền phủ quyết dự kiến của Trump. Trong khi đó, Trump tuyên bố rằng sự giám sát của Mỹ đối với Venezuela, bao gồm cả việc kiểm soát doanh thu dầu mỏ, có thể kéo dài nhiều năm, mô tả kế hoạch tái thiết quốc gia này "theo một cách rất có lợi nhuận".

Theo các nguồn tin, các quan chức Mỹ đang thảo luận về việc chi trả một khoản tiền lớn cho người dân Greenland để khuyến khích họ ly khai khỏi Đan Mạch và có thể gia nhập Mỹ, với mức chi trả dao động từ 10.000 đến 100.000 USD mỗi người. Đan Mạch và Greenland đã bác bỏ ý tưởng này, với sự ủng hộ của các nhà lãnh đạo châu Âu.

Tại Mỹ, số đơn xin trợ cấp thất nghiệp gần với dự kiến ở mức 208.000 (theo điều chỉnh mùa vụ), trong khi số đơn chưa điều chỉnh mùa vụ đạt 300.000 do tình trạng sa thải nhân viên thời vụ vào cuối năm. Theo báo cáo của Challenger, số lượng thông báo sa thải trong tháng 12 giảm xuống còn 35.500, mức thấp nhất kể từ tháng 7 năm 2024, trong khi số lượng thông báo tuyển dụng vẫn ở mức thấp là 10.500. Thêm vào đó, dữ liệu năng suất quý 3 sơ bộ cho thấy sự tăng tốc mạnh mẽ (+4,9% so với quý trước), khiến tốc độ tăng trưởng chi phí lao động trên mỗi đơn vị giảm đáng kể xuống -1,9% so với quý trước hoặc +1,2% so với cùng kỳ năm ngoái. Do chi phí lao động trên mỗi đơn vị thường có mối tương quan với lạm phát, sự gia tăng năng suất có thể giúp giảm bớt áp lực giá cả trong thời gian tới.

Cổ phiếu ngành quốc phòng tăng mạnh sau khi Tổng thống Trump đề xuất tăng ngân sách quân sự năm 2027 lên 1,5 nghìn tỷ đô la, cao hơn đáng kể so với ngân sách hiện tại là 925 tỷ đô la. Cổ phiếu của Northrop Grumman và Lockheed Martin tăng lần lượt 2,4% và 4,3%, phục hồi sau đợt giảm điểm hôm thứ Tư sau khi ông Trump đe dọa sẽ chặn cổ tức và mua lại cổ phiếu nếu sản lượng không được đẩy nhanh. Cổ phiếu ngành quốc phòng châu Âu cũng tăng điểm nhưng bắt đầu giảm đà vào cuối phiên giao dịch.

Tại khu vực đồng euro, tỷ lệ thất nghiệp giảm xuống 6,3% trong tháng 11 sau khi ổn định ở mức 6,4% trong sáu tháng trước đó. Số người thất nghiệp giảm 74 nghìn người, chủ yếu do sự sụt giảm ở Tây Ban Nha, Pháp và Ý, trong khi tỷ lệ thất nghiệp ở Đức cao hơn một chút. Thị trường lao động do đó thắt chặt vào cuối năm 2025, đây là một lập luận quan trọng đối với những người theo chủ nghĩa diều hâu trong Ngân hàng Trung ương châu Âu (ECB) khi họ cho rằng không nên hạ lãi suất thêm nữa, kết hợp với tốc độ tăng trưởng tiền lương cao.

Tại Thụy Điển, lạm phát sơ bộ tháng 12 bất ngờ giảm xuống, với chỉ số CPIF (không bao gồm năng lượng) ở mức 2,3% so với cùng kỳ năm trước (mức dự báo: 2,6%). Lạm phát lõi vẫn cao hơn mục tiêu nhưng đã thấp hơn kỳ vọng trong hai tháng liên tiếp. Sự sụt giảm mạnh -0,6% so với tháng trước trong tháng 11 đã không phục hồi như dự kiến, với mức thay đổi hàng tháng trong tháng 12 là 0,3% so với tháng trước, nằm trong phạm vi bình thường. Thông tin chi tiết hơn về lý do bất ngờ giảm xuống này sẽ được công bố vào tuần tới.

Tại Na Uy, sản lượng chế tạo tăng 2,4% so với tháng trước trong tháng 11. Tuy nhiên, tốc độ tăng trưởng 3 tháng/3 tháng tiếp tục giảm từ -0,5% xuống -0,9%, phản ánh xu hướng giảm liên tục trong hoạt động sản xuất, do sự suy yếu của các ngành công nghiệp không liên quan đến dầu mỏ.

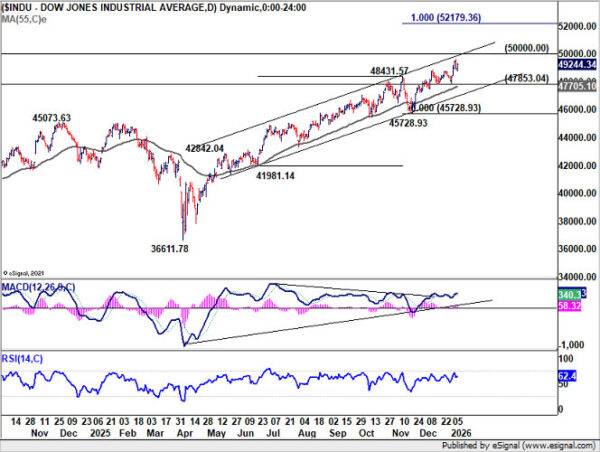

Cổ phiếu: Cổ phiếu giảm nhẹ ngày hôm qua, nhưng tín hiệu quan trọng hơn vẫn là động lực chuyển dịch cơ bản. Một số chỉ số chu kỳ kết thúc phiên giao dịch ở mức tích cực, bao gồm cả Dow Jones và SP 500. Đáng chú ý, chỉ số SP 500 tính theo trọng số ngang nhau đã vượt trội hơn chỉ số tính theo trọng số vốn hóa thị trường khoảng 110 điểm cơ bản. Thêm vào đó, chỉ số Russell 2000 tăng 1,1% ngày hôm qua, và nhìn trên phạm vi toàn cầu, các cổ phiếu vốn hóa nhỏ đã vượt trội hơn các cổ phiếu vốn hóa lớn trong phiên thứ năm liên tiếp.

Nói cách khác, năm 2026 đã bắt đầu với một sự chuyển dịch rõ ràng và sự mở rộng của đợt tăng giá cổ phiếu năm ngoái, thay vì sự tiếp tục của một nhóm nhỏ dẫn đầu. Tại Mỹ ngày hôm qua, Dow Jones tăng 0,5%, SP 500 tăng 0,01%, Nasdaq giảm 0,4% và Russell 2000 tăng 1,1%. Sáng nay, thị trường chứng khoán châu Á diễn biến trái chiều. Hợp đồng tương lai cho thấy thị trường châu Âu sẽ mở cửa cao hơn, trong khi hợp đồng tương lai của Mỹ giảm nhẹ.

FI và FX: Hôm qua, USD tiếp tục tăng, theo sau là NOK phục hồi trong bối cảnh tâm lý rủi ro trái chiều và lợi suất trái phiếu Mỹ tăng, trước thềm công bố báo cáo việc làm của Mỹ hôm nay. SEK, lần này, lại là một trong những đồng tiền hoạt động yếu nhất trong nhóm G10. EUR/USD giao dịch quanh mức 1.16 khi lợi suất trái phiếu Mỹ kỳ hạn 10 năm tăng lên 4.18. EUR/SEK tăng trở lại khoảng 10.75. EUR/DKK vẫn giao dịch ở mức cao, nhưng áp lực tăng từ đầu tuần đã cho thấy dấu hiệu giảm bớt vào hôm qua.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

Đăng nhập

Đăng ký