行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

格陵蘭地緣政治危機升級,美丹博弈加劇,金融市場卻異常冷靜。頂級投行拆解丹麥堅實「金融防火牆」為市場定心丸,但投資人正悄悄對沖尾部風險。

地緣政治的黑天鵝正在北極上空盤旋,但金融市場卻顯得異常冷靜。

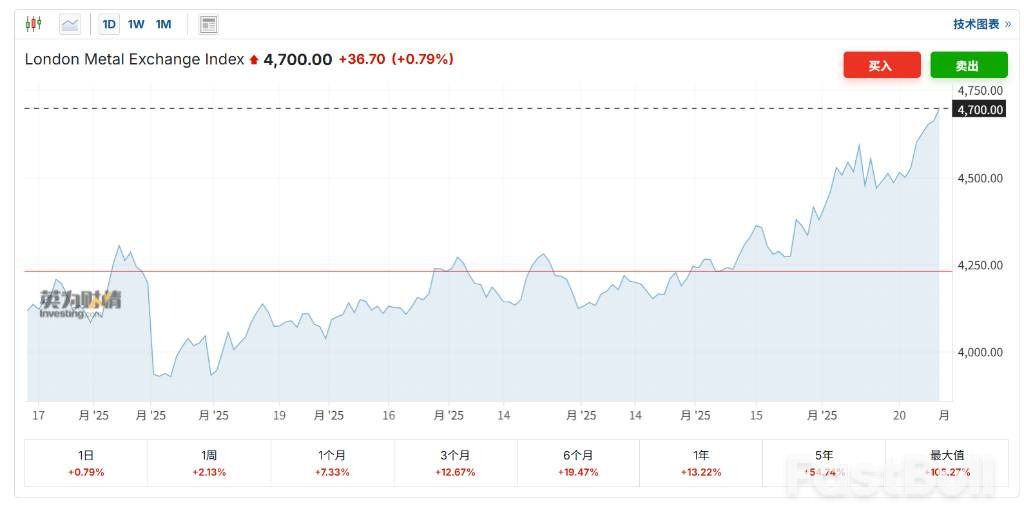

週五,儘管美國與丹麥圍繞格陵蘭島的言論持續升溫,全球外匯市場並未出現恐慌。歐元兌丹麥克朗(EUR/DKK)的匯率,仍穩定在歐洲匯率機制(ERM II)規定的7.46043中心匯率附近,遠未觸及波動區間的上限。

在表面的平靜之下,是機構投資人對一場「低機率、高衝擊」事件的精密算計。市場的核心矛盾在於:美國對格陵蘭島的潛在行動,究竟會不會動搖丹麥數十年的貨幣掛鉤制度,引發一場金融風暴?

格陵蘭危機已從單方面的政治喊話,演變為一場複雜的外交與軍事博弈。

美國總統川普再次強調,格陵蘭島的戰略位置與礦產資源對美國安全至關重要,並聲稱「不排除使用武力」。作為回應,丹麥請求並接納了歐洲盟友的象徵性軍事人員進駐,以彰顯主權。

同時,一場「外交對沖」也在上演。

一個由美國民主黨參議員克里斯·庫恩斯率領的跨黨派代表團已抵達哥本哈根,與丹麥首相及格陵蘭自治政府首腦會面。此舉旨在向丹麥傳遞美國國會的支持訊號,試圖與白宮的強硬立場切割。代表團成員珍妮·沙欣參議員直言:“關於美國接管格陵蘭的言論破壞了北約。”她表示,儘管相信“更清醒的頭腦將佔上風”,但也承認丹麥與格陵蘭的“真實、深切的擔憂是可以理解的”。

俄羅斯也於今日明確表態。克里姆林宮聲明,視格陵蘭為丹麥領土,並批評西方在此事上奉行雙重標準。這一表態客觀上支持了丹麥的法理立場,也讓這場博弈變得更加複雜。

面對如此緊張的局勢,丹麥克朗的掛鉤機制為何依然穩固?頂級投行的分析揭示了關鍵原因。

德意志銀行在最新報告中指出,即便在極端地緣政治情境下,丹麥克朗「也不大可能面臨持續壓力」。該行承認,預測市場目前為美國軍事行動賦予了約10%的機率,年內完成收購的機率超過20%,這屬於典型的尾部風險。

但其核心論點在於丹麥堅實的「金融防火牆」:

• 基本面強勁:強大的對外收支和淨資產頭寸,使得大規模資本外流「極不可能」發生。

• 儲備充足:丹麥央行擁有「充足」的外匯儲備,並能透過其AAA級主權信用迅速借款補充。

• 外部支援:丹麥可以依賴與歐洲央行擴大的互換額度協議,解決任何流動性問題。

• 政策空間:丹麥的政策利率比歐洲央行低約40個基點,「如果需要,有升息以縮小利差的空間」。

先前,法國興業銀行的分析也得出了相似結論,強調丹麥充裕的外匯存底是關鍵穩定器。

期權市場的表現印證了這一點。市場整體平靜,但部分投資者已開始買入上行方向的選擇權或更長期的波動率產品。這並非在押注丹麥克朗崩盤,而是針對低機率事件的保險策略。

目前的市場邏輯非常清晰:地緣政治風險確實存在,但丹麥強大的宏觀防禦、歐洲央行的潛在支持以及美國內部的政治制衡,共同構成了堅實的「減震器」。民調也顯示,僅17%的美國民眾支持取得格陵蘭,兩黨選民普遍反對使用武力。

因此,對交易者而言,未來需要關注的不是白宮的口頭威脅,而應是以下四個實質指標:

1. 美國立法動向:美國國會限制總統相關權力的法案是否會加速?這直接關係到極端行動的可能性。

2. 北約內部反應:北約是否會形成更統一的立場來支持丹麥?這將是衡量風險是否會外溢的關鍵。

3. 丹麥央行操作:密切注意丹麥央行外匯存底的消耗速度、任何非常規流動性操作,以及歐元兌丹麥克朗遠期點差的異常波動。

4. 大國介入姿態:俄羅斯已經表態。後續若有其他大國依據國際法發聲,可能會從外部強化現有秩序的維護,進而影響風險定價。

格陵蘭島局勢,是市場如何為複雜地緣政治風險定價的經典測試。

目前,市場的價格訊號表明,它更相信丹麥穩固的金融堡壘、歐洲的支持體係以及美國內部的製衡機制,能夠有效吸收這次政治衝擊。

然而,平靜水面下的選擇性對沖,以及選擇權市場裡隱藏的警惕,都在提醒我們:在北極的冰層之下,風險的暗流仍在湧動。對於專業的交易者來說,此刻需要的不是追隨頭條新聞的恐慌,而是精密監測上述實質性指標,判斷那不足三分之一的“尾部風險”,是否正在悄然變大。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。