行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

隨著全球金融市場因基準公債殖利率達到5%的可能性而動盪,投資人心中的問題是:情況還會變得更糟嗎?

隨著全球金融市場因基準公債殖利率達到5%的可能性而動盪,投資人心中的問題是:情況還會變得更糟嗎?

作為全球資本成本參考利率的10年期美國國債殖利率正迅速逼近5%的里程碑,這是自2008年市場陷入金融危機前幾個月以來從未見過的水平。收益率接近2.5%,削弱了幾乎所有其他資產的吸引力。

有些人將這次拋售與2013年的「縮減恐慌」相提並論,當時美國公債殖利率在兩個月內飆升了約130個基點。與許多經濟低迷時期一樣,人們擔心,隨著交易員急於削減損失,股市崩盤將會自行加劇。

更廣泛地說,長期借貸成本上升意味著即使政策制定者不採取進一步行動,金融狀況也將收緊。

道富全球市場高級多元資產策略師Marija Veitmane表示:“即使利率穩定在當前水平,也可能會破壞經濟。”“我非常擔心股市的前景。”

風險最高的資產最難下跌。本周全球股市蒸發了約1.5兆美元,摩根士丹利資本國際(MSCI)的全國指數目前處於6個月低點。

受到密切關注的一項指標是:股票風險溢酬。標準普爾500指數的殖利率與10年期公債殖利率之間的差異是衡量股票相對於其他資產吸引力的一種方式。

股票風險溢價目前接近零,是二十多年來的最低水平,這意味著股票投資者不會因為承擔任何額外風險而獲得回報。高盛分析師表示,它也顯著低於平均企業信貸收益率。

馬德里資產管理公司MPPM的交易主管Guillermo Hernandez Sampere表示:“對未來收益率上升的擔憂迫使投資者拋售。”

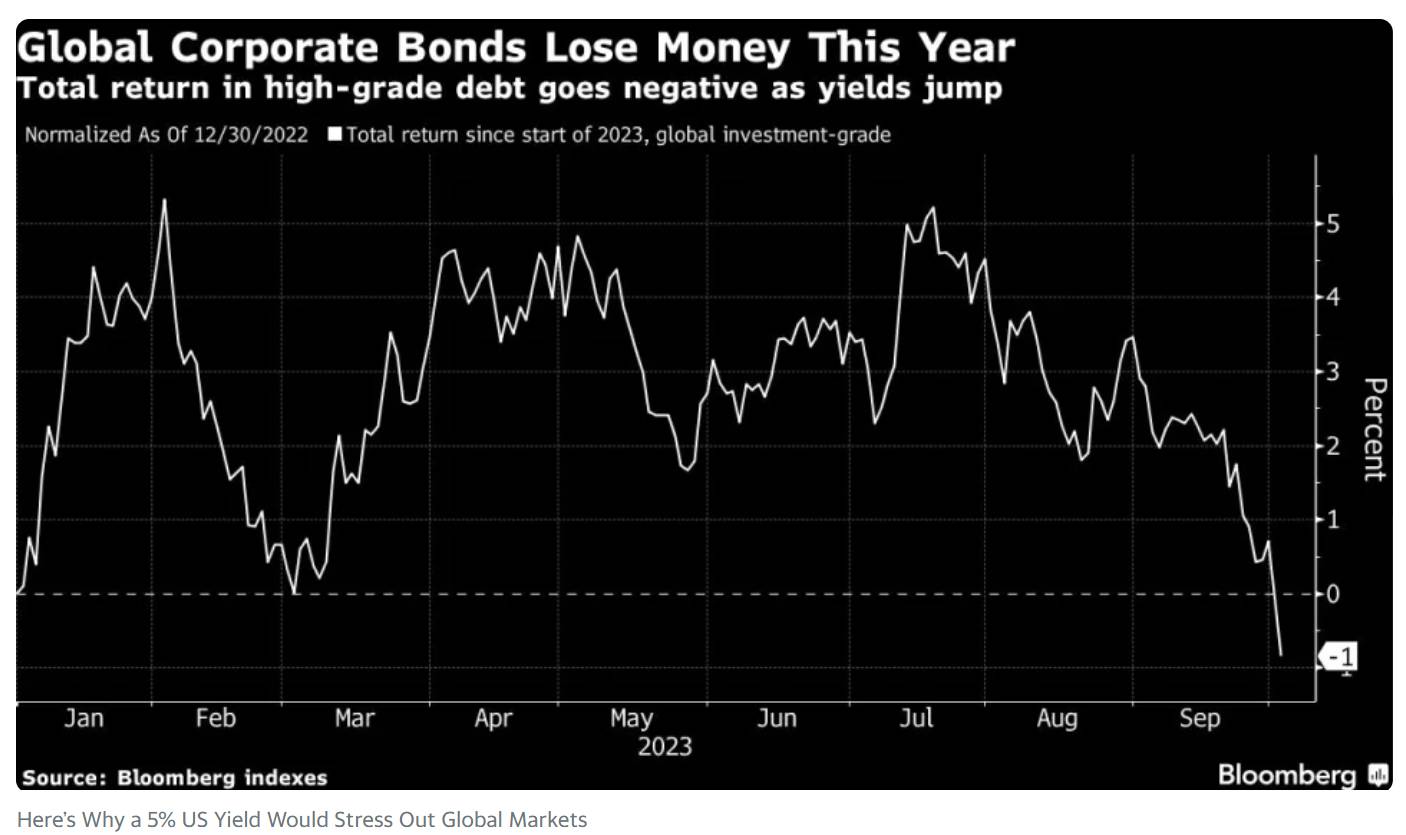

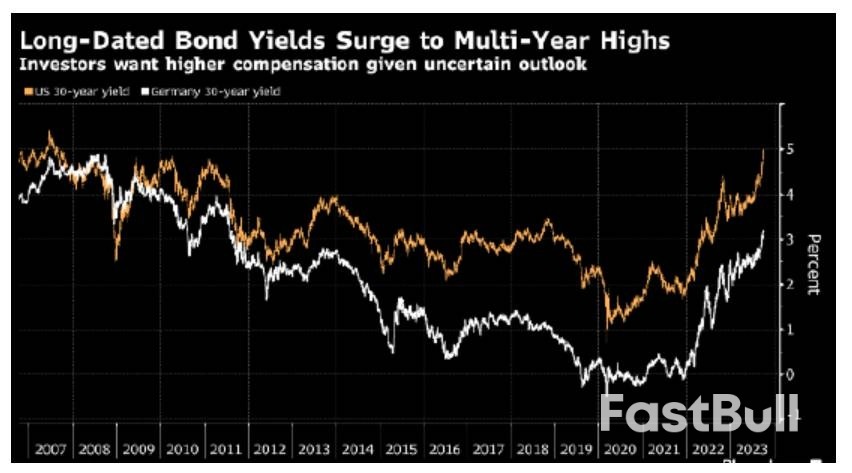

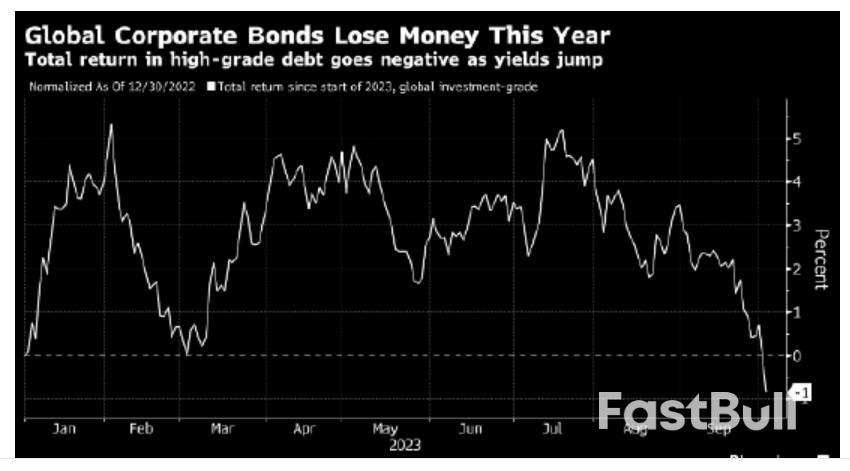

儘管美國國債的潰敗吸引了所有人的注意力,尤其是30年期公債利率一度觸及5%,但其他債券也大幅下跌。根據彭博全球綜合指數,自上週末以來,全球投資等級債務價值總計縮水約1.3兆美元。

整個新興市場都感受到了巨大的壓力,與美國公債相比,投資人要求持有主權美元債券的額外殖利率躍升至近9%的三個月高點。

百達資產管理公司(Pictet Asset Management)高級投資經理Evgenia Molotova表示:“投資者突然意識到要實現長期利率上升,這比再次加息然後降息更加痛苦。”

美元再度飆升——本週兌一籃十國集團貨幣上漲近1%——也引發了擔憂。

當週二日圓兌美元匯率突破150時,人們猜測日本央行已出手幹預,以支撐日圓匯率。泰國等國家已採取口頭幹預來捍衛本國貨幣,而印尼央行也表示正在市場上進行幹預。

從長遠來看,美元走強對較貧窮國家有重大影響,因為這會使它們的償債成本更高,並加劇輸入性通膨。

Union Bancaire Privee外匯策略主管Peter Kinsella表示:「除非我們看到美國殖利率曲線長端穩定,否則任何央行都無能為力。」「對我來說,我們將在第四季度看到美元交易堅挺。你會看到特殊的干預措施,但這些幹預措施不太可能成功。”

投資者也密切關注企業信貸市場的機會。追蹤歐洲垃圾級發行人信用保險成本的Markit iTraxx Crossover指數本週升逾460個基點,為5月初以來首次。這種波動已經導致投資者放棄一些交易。知情人士透露,由於市場狀況,週三價值2.9億歐元(合3.05億美元)的歐洲槓桿貸款組合的出售被取消。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。