行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

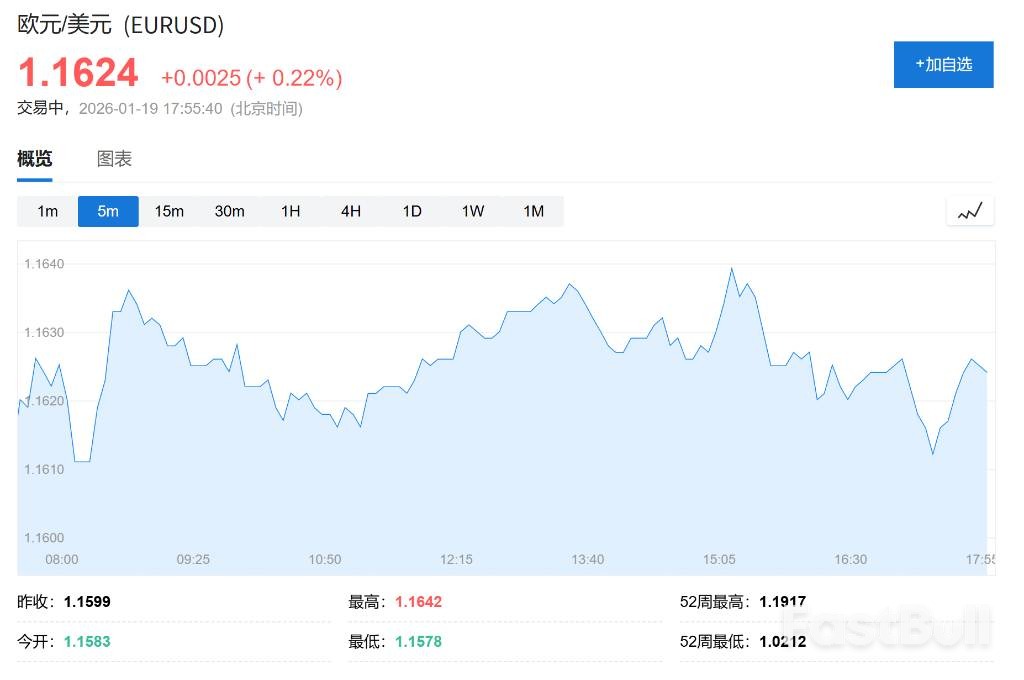

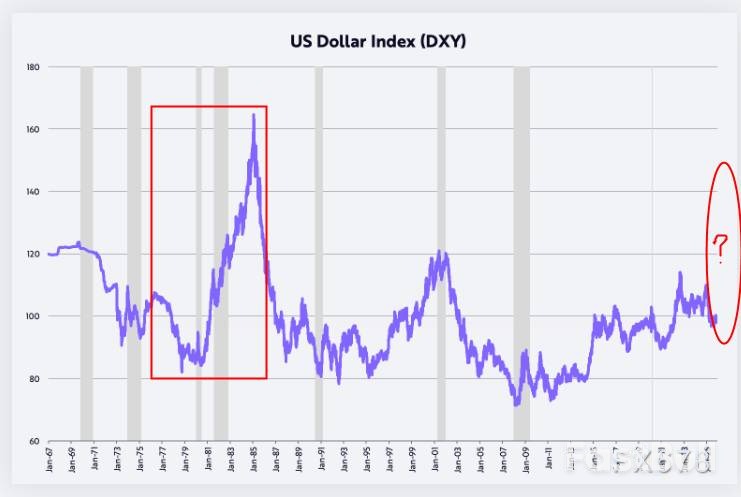

儘管美元指數先前創下多年最差表現,但分析認為美國經濟正經歷「滾動式衰退」後的蓄勢。隨著政策紅利疊加通膨降溫,資本或將回流美國,有望驅動美元開啟新一輪升值週期,重演類似雷根時代的強勢。

過去一年,美元指數(DXY)創下多年最差表現,全年累計下跌9%,上半年跌幅一度高達11%,「美國例外論終結」的聲音不絕於耳。然而,從交易的角度來看,美國經濟基本面與政策風向正在發生深刻變化。

如果對財政、貨幣、監管及技術突破的判斷成立,美國資產的回報率將顯著領先全球,資本的逐利本性或將驅動美元開啟一輪新的升值週期。

表面上看,美國過去三年的實質GDP維持正成長,但內裡卻經歷了典型的「滾動式衰退」。

為因應疫情後的供應鏈衝擊,聯準會在2022年3月至2023年7月間,將聯邦基金利率從0.25%暴力上升至5.5%,升息幅度高達22倍。此舉精準打擊了利率敏感度最高的部門,包括房地產、製造業和非AI領域的資本開支,同時嚴重挫傷了中低收入群體的消費信心。

具體來看,幾個核心數據印證了經濟的蟄伏狀態:

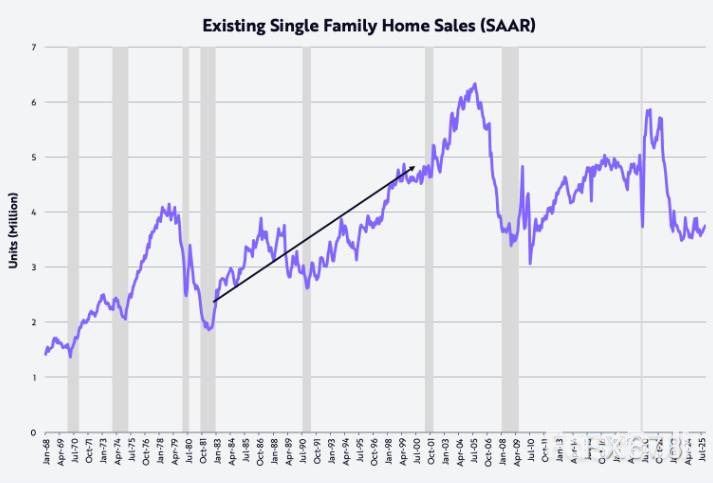

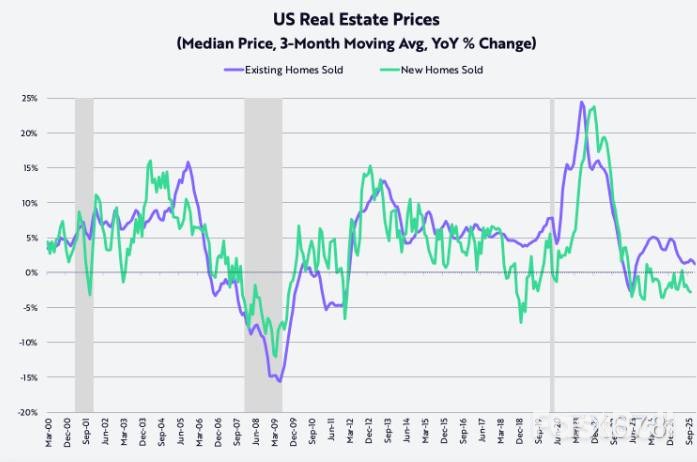

• 房地產市場冰封:成屋年化銷量從2021年1月的590萬套暴跌至2023年10月的350萬套,回到了2010年的低位。這一銷售規模甚至與1980年代初期相當,而當時美國的人口比現在少了35%。

• 製造業持續萎靡:製造業PMI已連續三年處於收縮區間。

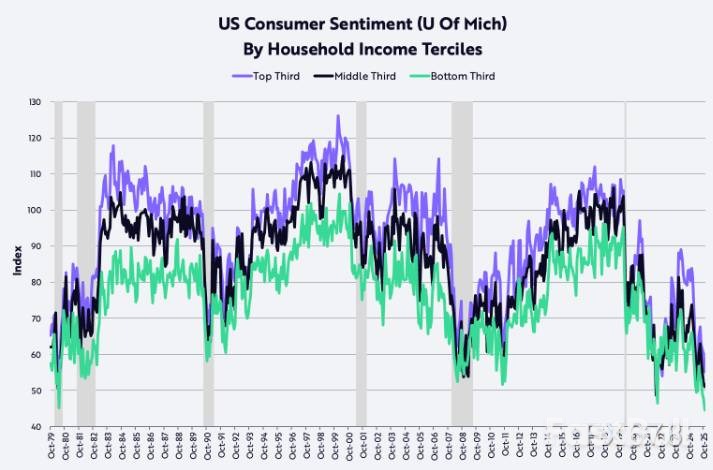

• 消費者信心觸底:中低收入群體的消費者信心指數跌至1980年代初以來的冰點,高收入群體的信心近幾個月也呈趨勢性回落。

這種全面的蟄伏,如同將彈簧擰緊,為後續的強勁反彈積蓄了巨大動能。而這正是驅動美元指數反轉上行的核心邏輯。

目前,多重政策紅利正在形成共振,為美國經濟的全面復甦注入強心劑。

首先,監管的松綁全面活化了各行業,特別是AI和數位資產領域的創新活力。其次,一系列減稅政策開始落實:

• 消費者端:針對小費、加班費及社保的稅收減免,預計本季將為消費者帶來可觀退稅,推動實際可支配收入年化增速從2025年下半年的2%飆升至8.3%。

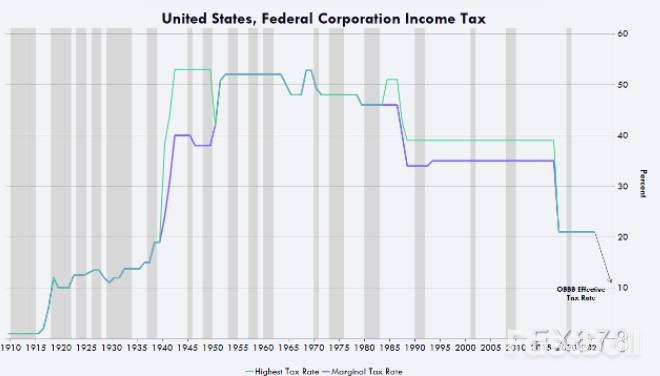

• 企業端:加速折舊政策將企業實際稅率壓低至10%的全球低點水平,大大提振了企業獲利預期和投資意願。

企業與消費兩端的雙重利好,將共同推動美國經濟從“滾動式衰退”邁向“全面復甦”,從而提升美國資產的全球吸引力,為美元走強奠定堅實的基本面基礎。

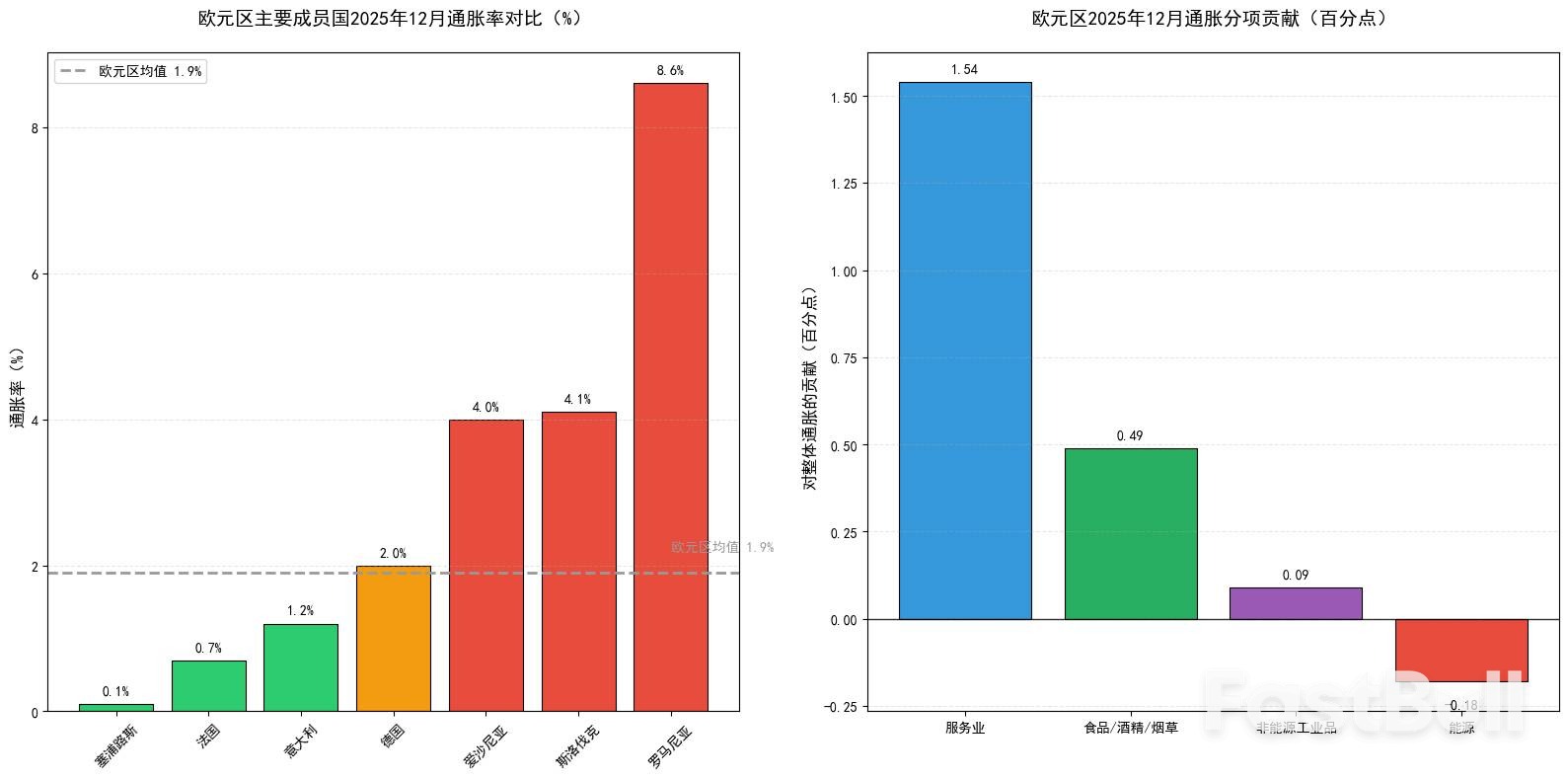

通膨下行趨勢明確,是支撐美元反彈的另一個關鍵支柱。

• 能源價格:西德州中質原油(WTI)價格較2022年高點暴跌53%,對通膨的壓製作用顯著。

• 房屋成本:新建獨棟住宅價格較高峰下跌15%,成屋價格較去年同期漲幅從24%驟降至1.3%。三大頭部房企的降價去庫存策略,將在未來幾年持續傳導至CPI。

• 勞動成本:非農業勞動生產力逆勢成長1.9%,將單位勞動成本通膨率壓制在1.2%,徹底擺脫了1970年代成本推動型通膨的陰影。

更值得注意的是,由Truflation測算的通膨率已回落至1.7%,比官方CPI數據低了近100個基點。通膨壓力的實質緩解,為聯準會的政策轉向提供了充足空間。市場降息預期的有序落地,將進一步優化美元資產的配置價值。

綜合來看,美國經濟的蓄勢反彈與政策紅利的集中釋放,將共同推高美國資產的投資報酬率。在全球範圍內,資本的逐利性將驅動資金回流美國,為美元指數開啟新一輪牛市行情提供動力。

川普政府目前所推行的政策組合,與1980年代的雷根經濟學初期高度相似。當時,類似的政策紅利曾驅動美元指數實現翻倍行情。

如今,在經濟蓄勢、政策護航、通膨回落的三重支撐下,美元指數正站在反彈週期的起點。復刻雷根時代的強勢行情,並非沒有可能。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。