行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

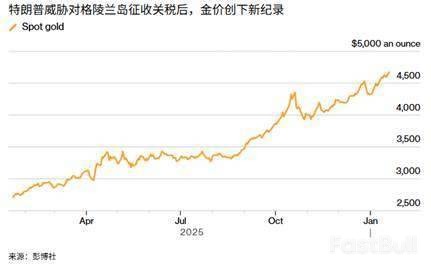

美國與歐洲盟友因格陵蘭島控制權而爆發激烈爭端。美國威脅加徵關稅,引發八國罕見團結反彈,歐盟醞釀“經濟核武器”,美國國內兩黨也普遍擔憂,預示跨大西洋關係面臨嚴峻考驗。

一場圍繞格陵蘭島控制權的爭端,正在美國與其歐洲盟友之間迅速發酵。因丹麥、挪威、法國等八個歐洲國家反對對格陵蘭島的意圖,美國威脅加徵關稅,此舉不僅激起歐洲的強硬反彈,也在美國國內引發了對破壞盟友關係的擔憂。

面對美國的關稅威脅,丹麥、挪威、瑞典、法國、德國、英國、荷蘭和芬蘭等八國在1月18日發表聯合聲明,措辭罕見強硬。聲明強調,八國將“堅定與丹麥和格陵蘭島人民站在一起”,並準備基於“領土和主權完整原則”展開對話。

聲明同時指出,近期在格陵蘭島舉行的軍事演習旨在加強北極安全,並非針對任何一方。此前,為因應美國的壓力,挪威和瑞典等多個歐洲國家已宣布派兵參加由丹麥在格陵蘭島發起的軍演。

分析認為,儘管歐洲在國防上仍依賴美國和北約,但這一系列聯合行動顯示,這些美國最親密的盟友正在偏離過去以外交和安撫為主的對美策略。歐洲國家聯合譴責美方做法“破壞大西洋關係,恐引發危險的惡性循環”,並表示將“團結協調”予以應對。

美國的施壓手段直指經濟領域。美國總統川普17日宣布,將從2月1日起對上述歐洲國家的輸美商品加徵10%關稅,若相關方未能就美國「全面、徹底購買格陵蘭島」達成協議,稅率將從6月1日起提高至25%。這項聲明被視為對美歐夥伴關係的「潛在危險測試」。

作為回應,歐盟也在醞釀反制措施。德國外交部長約翰·瓦德富爾公開質疑去年7月歐美達成的貿易協定前景,認為在「目前情勢」下已不可能落實。該協議要求歐盟取消對美國工業品的關稅,並為美國海鮮和農產品提供市場准入,以換取美國對大部分歐盟輸美商品徵收15%的關稅。

法國方面則較為直接。總統馬克宏的助手透露,一旦美國加徵關稅,法國將提議歐盟啟動「反脅迫工具」。該工具被視為歐盟的“經濟核武器”,至今尚未使用過,具體措施包括加徵懲罰性關稅和實施市場限制。

為商討對策,歐盟已於18日緊急召開成員國駐歐盟大使會議,歐洲理事會也計劃在未來幾天內召集歐盟領導人會議。同時,北約秘書長呂特表示已就此事與川普通話,並將在達沃斯世界經濟論壇年會期間繼續磋商。

川普政府的強硬做法,不僅在歐洲引發反彈,在美國國內也遭到了國會兩黨的普遍批評。

民主黨籍聯邦參議員馬克凱利指出,政府向盟友揮舞關稅大棒,是在“付出更大代價以攫取美方並不需要的土地”,此舉正日益損害美國的“聲譽和國際關係”。他警告,若不調整策略,美國將變成「孤家寡人」。

共和黨方面的擔憂同樣顯著。聯邦眾議員麥克·特納在接受採訪時表示,這種關稅「險招」可能危及美國與北約盟友的關係。他評論道:“這可不是'交易的藝術',更像是'約會遊戲'……顯然不是邀請別人與自己結伴時該說的話。”

參議院國土安全與政府事務委員會主席、共和黨人蘭德·保羅則認為,政府考慮使用“緊急授權”對格陵蘭島動武的想法“太過荒謬”,因為當地根本沒有出現緊急情況。另有消息稱,國會可能推動決議,以限制總統對外動武或施加關稅的權力。

這場風波的影響甚至蔓延到了體育賽場。 18日在倫敦舉行的一場NBA常規賽上,當歌手獻唱美國國歌時,現場有觀眾突然高喊“放過格陵蘭島!”,並贏得了熱烈掌聲。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。