行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

VIP跟單

所有跟單

所有比賽

日本短觀小型製造業前景指數 (第四季度)

日本短觀小型製造業前景指數 (第四季度)公:--

預: --

前: --

英國Rightmove住宅銷售價格指數年增率 (12月)

英國Rightmove住宅銷售價格指數年增率 (12月)公:--

預: --

前: --

中國大陸工業產出年增率 (年初至今) (11月)

中國大陸工業產出年增率 (年初至今) (11月)公:--

預: --

前: --

中國大陸城鎮失業率 (11月)公:--

預: --

前: --

沙地阿拉伯CPI年增率 (11月)

沙地阿拉伯CPI年增率 (11月)公:--

預: --

前: --

歐元區工業產出年增率 (10月)

歐元區工業產出年增率 (10月)公:--

預: --

前: --

歐元區工業產出月增率 (10月)公:--

預: --

前: --

加拿大成屋銷售月增率 (11月)

加拿大成屋銷售月增率 (11月)公:--

預: --

前: --

加拿大全國經濟信心指數公:--

預: --

前: --

加拿大新屋開工率 (11月)公:--

預: --

美國紐約聯邦儲備銀行製造業就業指數 (12月)

美國紐約聯邦儲備銀行製造業就業指數 (12月)公:--

預: --

前: --

美國紐約聯邦儲備銀行製造業指數 (12月)公:--

預: --

前: --

加拿大核心消費者物價指數 (CPI) 年增率 (11月)公:--

預: --

前: --

加拿大製造業未完成訂單月增率 (10月)公:--

預: --

前: --

美國紐約聯邦儲備銀行製造業物價獲得指數 (12月)公:--

預: --

前: --

美國紐約聯邦儲備銀行製造業新訂單指數 (12月)公:--

預: --

前: --

加拿大製造業新訂單月增率 (10月)公:--

預: --

前: --

加拿大核心消費者物價指數 (CPI) 月增率 (11月)公:--

預: --

前: --

加拿大截尾均值CPI年增率 (季調後) (11月)公:--

預: --

前: --

加拿大製造業庫存月增率 (10月)公:--

預: --

前: --

加拿大CPI年增率 (11月)公:--

預: --

前: --

加拿大CPI月增率 (11月)公:--

預: --

前: --

加拿大CPI年增率 (季調後) (11月)公:--

預: --

前: --

加拿大核心消費者物價指數 (CPI) 月增率 (季調後) (11月)公:--

預: --

前: --

加拿大CPI月增率 (季調後) (11月)公:--

預: --

前: --

聯準會理事米蘭發表演說 美國NAHB房產市場指數 (12月)公:--

預: --

前: --

澳洲綜合PMI初值 (12月)

澳洲綜合PMI初值 (12月)公:--

預: --

前: --

澳洲服務業PMI初值 (12月)公:--

預: --

前: --

澳洲製造業PMI初值 (12月)公:--

預: --

前: --

日本製造業PMI初值 (季調後) (12月)公:--

預: --

前: --

英國三個月ILO就業人數變動 (10月)--

預: --

前: --

英國失業金申請人數 (11月)--

預: --

前: --

英國失業率 (11月)--

預: --

前: --

英國三個月ILO失業率 (10月)--

預: --

前: --

英國三個月含紅利的平均每週工資年增率 (10月)--

預: --

前: --

英國三個月剔除紅利的平均每週工資年增率 (10月)--

預: --

前: --

法國服務業PMI初值 (12月)

法國服務業PMI初值 (12月)--

預: --

前: --

法國綜合PMI初值 (季調後) (12月)--

預: --

前: --

法國製造業PMI初值 (12月)--

預: --

前: --

德國服務業PMI初值 (季調後) (12月)

德國服務業PMI初值 (季調後) (12月)--

預: --

前: --

德國製造業PMI初值 (季調後) (12月)--

預: --

前: --

德國綜合PMI初值 (季調後) (12月)--

預: --

前: --

歐元區綜合PMI初值 (季調後) (12月)--

預: --

前: --

歐元區服務業PMI初值 (季調後) (12月)--

預: --

前: --

歐元區製造業PMI初值 (季調後) (12月)--

預: --

前: --

英國服務業PMI初值 (12月)--

預: --

前: --

英國製造業PMI初值 (12月)--

預: --

前: --

英國綜合PMI初值 (12月)--

預: --

前: --

歐元區ZEW經濟景氣指數 (12月)--

預: --

前: --

德國ZEW經濟現況指數 (12月)--

預: --

前: --

德國ZEW經濟景氣指數 (12月)--

預: --

前: --

歐元區貿易帳 (未季調) (10月)--

預: --

前: --

歐元區ZEW經濟現況指數 (12月)--

預: --

前: --

歐元區貿易帳 (季調後) (10月)--

預: --

前: --

歐元區儲備資產總額 (11月)--

預: --

前: --

英國通膨預期--

預: --

前: --

美國失業率 (季調後) (11月)--

預: --

前: --

美國非農就業人數 (季調後) (11月)--

預: --

前: --

美國零售銷售月增率 (不含加油站和汽車經銷商 ) (季調後) (10月)--

預: --

前: --

美國零售銷售月增率 (不含汽車 ) (季調後) (10月)--

預: --

前: --

無匹配數據

日本大型製造業信心指數攀升至四年高點,進一步強化了市場對日本央行本週升息的預期。

日本央行週一發布的季度短觀(Tankan)調查報告顯示,12月大型製造業景氣指數從9月的14升至15,與經濟學家的預期中位數一致。大型非製造業景氣指數維持在34,接近1990年代初以來的最高水準。此指數為正值表示認為經營狀況"良好"的企業數量多於"欠佳"的企業。

作為日本央行最受關注的數據之一,短觀調查顯示日本企業迄今未受美國關稅政策的顯著衝擊——這正是央行數月來持續強調的不確定性來源。這項調查結果增強了行長植田和男領導的政策委員會在周五升息的理由,若實施將是今年1月以來的首次升息。

數據顯示,石油和煤炭產品製造商的信心有所改善,為央行提供了觀察企業如何應對9月中旬美國降關稅政策的早期窗口。約有70%的企業在此次關稅調整前已提交了上一輪調查回覆。

持續疲軟的日圓繼續利好出口企業,但同時推高了服務業企業的營運成本——該產業吸收了日本大部分勞動力。根據週五數據,企業預估本財年日圓兌美元匯率為147.06,較9月預測的145.68進一步走弱。

植田行長曾多次強調,美國關稅政策的不確定性及薪資談判的初步進展,將是當局考慮下一次升息的關鍵因素。

儘管美國關稅的不確定性有所消退,但高市早苗首相上月關於中國台灣省的言論導致中日關係惡化,引發了包括中國遊客銳減在內的新經濟外溢效應擔憂。

日本央行正進入政策調整的最後衝刺階段。市場普遍預計,在12月18日至19日召開的金融政策決定會議上,日本央行將再次升息,把目前0.5%的政策利率調高。

最有可能的方案是升息0.25個百分點,將利率提升至0.75%。一旦落地,這將是自1995年以來,日本時隔近30年達到的最高利率水準。

如果此次升息成為現實,將是繼2025年1月之後,日本央行在11個月內的第二次升息。回顧歷史,日本在1990年代泡沫經濟破裂後,於1995年9月將官方折現率(當時相當於政策利率)從1.0%下調至0.5%。此後,利率再也未能突破這一水平。

種種跡象表明,推動日本央行採取行動的條件正日趨成熟。行長植田和男等高層已多次暗示升息意圖。目前來看,促使央行下定決心的主要有三大因素。

外部風險擔憂減弱

此前,市場對美國川普政府關稅政策的擔憂,是日本央行維持利率不變的重要原因。自2025年1月升息後,央行已連續六次會議按兵不動。

但現在,央行內部普遍認為,川普關稅政策對日本經濟和物價的實際影響,小於今年春季時的預期。隨著外部不確定性減弱,為國內貨幣政策的調整打開了窗口。

薪資成長預期樂觀

日本國內的薪資前景是央行決策的另一個關鍵。植田和男在10月會議後的記者會上曾表示,將聚焦在2026年「春鬥」(春季勞資談判)的開局勢頭。

透過對各地區企業的調查,日本央行愈發相信,2026年的薪資上漲率大幅低於2024年(超過5%)和2025年的可能性較低。持續的薪資成長將為通膨提供堅實支撐,也為升息提供了底氣。

應對日圓持續貶值

日圓匯率的長期疲軟,是日本央行無法迴避的問題。目前,日圓兌美元匯率在155附近徘徊,貶值趨勢已趨於常態化。

央行認為,日圓貶值會推高進口商品價格,加劇日本的物價上漲壓力。市場普遍將日圓貶值歸因於巨大的日美利差。因此,透過升息來收窄利差,可以在一定程度上抑制日圓跌勢。

目前,升息在日本央行內部已基本形成共識。在包括正副行長在內的9名政策委員中,預計超過半數會投下贊成票,且尚無委員明確表示反對。同時,日本政府內部也普遍對升息持認可態度。

當然,最終決策並非沒有變數。日本央行將在做出最終決定前,密切評估市場反應,特別是要判斷是否會引發股市暴跌或日圓急劇升值等混亂局面。

對市場而言,除了升息本身,外界更關注植田和男就後續升息節奏釋放的訊號。他的表態將為市場判斷日本貨幣政策的未來路徑提供關鍵線索。

銅價今年強勢上漲,屢次刷新歷史高點。這背後不僅是供應中斷的老故事,更有一場由美國關稅預期引發的異常需求。市場普遍預測,這輪漲勢預計將持續到2026年。

花旗集團等多家機構的分析師認為,能源轉型和人工智慧熱潮是銅需求的長期引擎。無論是電網擴建、電動化,或是資料中心建設,都離不開大量的銅用於佈線、輸電和散熱。

然而,短期內引爆市場的,是一個更直接的因素。許多專家指出,本輪漲勢的最新階段,主要由市場對美國關稅政策的擔憂所驅動。

市場擔心,華盛頓可能從2027年起對進口精煉銅徵收關稅。這一預期導致了需求激增,大量銅正被運往美國進行「囤積」。

StoneX的高級金屬分析師娜塔莉·斯科特-格雷(Natalie Scott-Gray)表示,美國以外的銅供應緊張,很大程度上與這種關稅擔憂有關。

Avatar Commodities的首席執行官安德魯·格拉斯(Andrew Glass)也持相同觀點,他將當前的漲勢形容為一種“高度反常的扭曲”,認為這主要是由關稅預期驅動,而非傳統的供需基本面。他還補充說,近幾個月中國的銅需求表現令人失望。

套利窗口大開,全球庫存流向美國

這種「囤積」行為並非空穴來風,而是由實實在在的套利機會所驅動的。

目前,倫敦金屬交易所(LME)的三個月期銅價格約為每噸11,515美元,而美國商品交易所(COMEX)的銅合約價格則高達每噸1,1814美元。顯著的價差,讓交易商有強烈的動機將銅運往美國。

數據顯示,今年流入美國的精煉銅增加了約65萬噸,使該國庫存總量推高至約75萬噸。花旗銀行預計,美國將繼續「囤積」全球銅庫存,並將在牛市中進一步抽乾美國以外本已緊張的庫存。

美國的瘋狂吸貨,直接導致了全球其他地區,尤其是LME倉庫的供應趨緊。

LME通常被視為全球金屬市場的“最後蓄水池”,在需求疲軟時吸收過剩庫存,並在供應緊張時釋放庫存。因此,LME的庫存數據被視為市場緊張程度的關鍵指標。

最新數據顯示,LME的銅庫存已降至約16.5萬噸,比年初下降了近40%。更值得警惕的是,其中約40%(66650噸)的庫存已被標記為“已註銷倉單”,意味著這些金屬已被預訂、等待實物交割,實際上已退出市場流通。這進一步加劇了市場對供應的擔憂。

礦山減產雪上加霜

除了庫存被抽乾,上游的礦山生產也持續受到干擾,進一步削弱了未來的供應預期。

德意志銀行在其報告中將2025年稱為“嚴重受干擾的一年”,生產問題迫使多家主要礦商下調了產量預期。根據德銀彙編的數據,光是過去一周,幾家主要銅生產商就將2026年的產量預估下調了約30萬噸。

具體的例子包括:

在供需兩端的多重利好推動下,多家機構看好銅價繼續上行。

德意志銀行總結認為,市場將明顯處於短缺狀態,其中礦山供應最疲軟的時期將出現在2025年第四季和2026年第一季。該行預計,銅價和市場緊張狀況將在2026年上半年達到高峰。

目前,作為全球經濟領先指標的銅,其LME現貨價格上週五已達到每噸11816美元的新高。今年以來,LME銅現貨價格已上漲約36%,光是過去一個月就上漲了9%。這場由多重因素疊加驅動的銅價風暴,顯然還遠遠沒有結束。

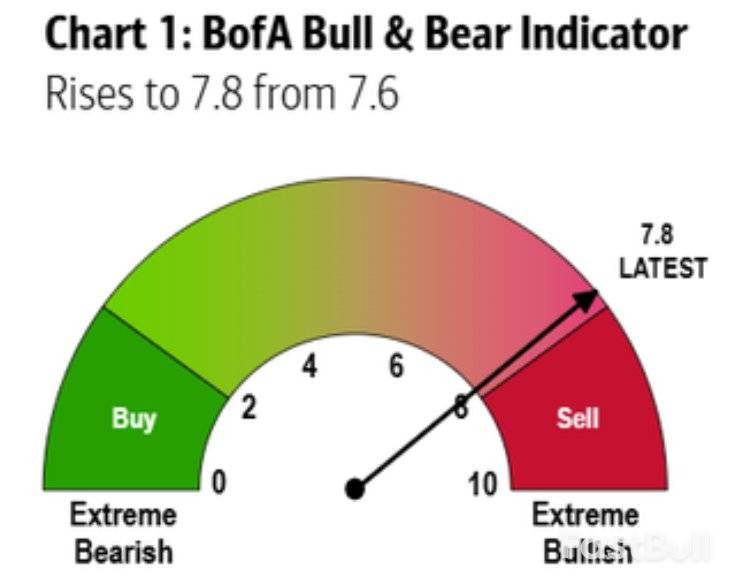

美國銀行證券策略師邁克爾·哈內特(Michael Hartnett)的最新資金流向報告揭示了一個重要信號:市場可能正在為2026年「經濟過熱」的前景進行定價。資金向小型股的大規模輪動、風險資產重獲青睞,以及投資人信心指標的飆升,共同描繪了這幅圖景。

報告指出,經過修訂的美銀牛熊指標(BofA Bull Bear Indicator)已升至7.8,使市場部位「接近極度看漲」的區域。值得注意的是,該指標在10月初曾觸及8.9,這一水準在歷史上通常與戰術性市場頂部同時出現。

目前,投資人似乎正在押註一個理想的政策環境:既能支持經濟成長,又不會導致借貸成本大幅飆升。哈內特認為,要實現這種微妙的平衡,要么需要生產率的井噴式增長,要么需要美元的大幅貶值。

這種市場內部的張力已經體現在各類資產關係中。例如,白銀價格自1980年以來首次與石油價格持平;同時,長期主權債務仍在持續崩盤,奧地利發行的100年期債券價格已從2020年3月的峰值下跌了76%。

哈內特補充說,前總統川普的競選優先事項——如限制收益率、幹預關鍵行業、探索穩定幣框架等,可能會強化在不推高長期利率的情況下維持成長的努力。

報告強調的最顯著變化之一,是資金正從超大市值股票轉向美國小型股。

相對錶現指標顯示,微型股和中型股的表現已開始優於超大市值股票,這扭轉了過去數年由大型科技和消費平台公司主導市場的局面。哈內特將這項轉變與市場對2026年經濟將更熱、更受國內因素驅動的預期連結起來。

儘管消費者行為數據顯示,支出仍在按收入階層分化(法拉利的表現明顯遜於通用汽車),但市場似乎正在消化一種預期:經濟動能將超越2025年由富裕階層主導的支出模式,向更廣泛的層面擴展。

聯準會持續的資產負債表支持——即每月購買約400億美元的短期國債,打消了市場對全球流動性見頂的擔憂。

然而,哈內特認為,潛在的風險點在於日本央行12月19日的會議,以及本月預期出爐的美國最高法院某項裁決。目前,不斷上漲的日本國債(JGB)殖利率持續提振日本銀行股,並強化了依賴利差的風險偏好交易。

每週的基金流動數據清楚地顯示了市場的轉變,同時也暗示了部分領域的謹慎情緒。

從板塊來看,分歧更為明顯。科技板塊出現了6億美元的資金流出,是兩週內17億美元流出的一部分,創下2月以來最大流出規模。金融板塊也遭遇了5月以來的最大資金外流,達11億美元。同時,房地產基金則吸引了7億美元的流入,為2024年10月以來最高。

從私人客戶的資產配置來看,股票仍是主導(64.9%),債券部位為17.7%}$,現金為10.3%。近期的部位調整顯示,客戶正在買入股息導向策略的資產、醫療保健和市政債券,同時減持低波動性股票、非必需消費品和通膨保值證券(TIPS)。

儘管方法論有所更新,但美銀牛熊指標的核心功能並未改變:它依然是關鍵的反向分析工具,衡量市場在某個方向上的擁擠程度。

此指標的範圍從0(極度看跌)到10(極度看漲)。歷史法則顯示,當讀數低於2.0時通常是買進機會,而高於8.0則表示投資人可能過於樂觀,是潛在的賣出訊號。自2002年以來,該模型已觸發了35次訊號,包括19次買進訊號和16次賣出訊號。

哈內特表示,雖然新的計算方法納入了交易所交易基金(ETF)的興起和不斷演變的信貸市場風險等結構性變化,但該指標的根本目的保持不變——幫助投資者判斷市場的「人潮」是否過於擁擠。

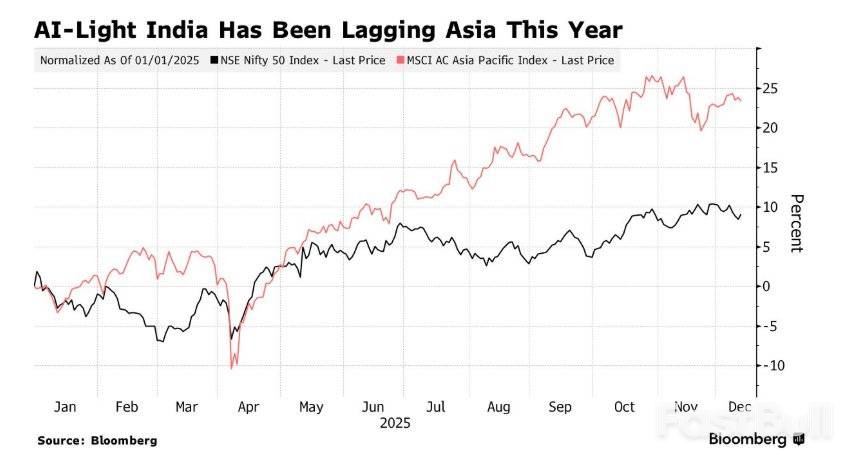

隨著英偉達、甲骨文和博通等AI熱潮中的明星科技股近期股價大幅回調,市場中關於「AI泡沫」即將破裂的擔憂情緒迅速蔓延,許多人甚至聯想到了2000年互聯網泡沫破滅時的慘烈景象。在這一背景下,全球大型資管機構和對沖基金經理人正將目光投向一個新的方向——印度股票市場,試圖為來年的投資組合尋找一個可靠的風險對沖工具。

來自歐洲的資管巨頭Aberdeen Group Plc預測印度股市將在明年反彈,而Principal Asset Management Co.與Eastspring Investments則強調,印度市場與全球火熱的「AI敘事」關聯度較低,這使其成為對沖美國、韓國等科技股高度集中市場風險的理想選擇。匯豐銀行和Jefferies的策略師也表達了類似的觀點。

當AI投資狂熱有所降溫,加上印度股市今年的整體估值在跑輸全球和亞太基準指數後,已回落至近五年平均水平,這個由消費驅動的龐大經濟體再次贏得了華爾街和歐洲資本的青睞。

與由「七大科技巨頭」主導的美國股市不同,印度股市的成長動力主要來自銀行、消費品公司和服務業。這為投資者提供了一條寶貴的路徑,以降低對AI概念的風險敞口,避免將投資回報過度捆綁在少數幾個AI贏家身上。

華爾街頂級機構正日益質疑由「美股七巨頭」引領的這股AI投資熱潮能否持續。他們認為,一個殺傷力堪比當年「網路泡沫」的「AI泡沫」正在形成,並開始押注究竟哪個事件會成為戳破泡沫的導火線。上週五,甲骨文、英偉達等AI概念股的集體暴跌,正是這種質疑情緒的集中體現。

Value Point Capital的投資負責人Sameer Bhasin指出,這類受益於AI繁榮的股票,其股價調整往往不是因為成長率下降,而是在成長率「不再加速」時發生。市場已經開始懷疑,這種非理性的泡沫正在成形,破裂的風險越來越近。

包括高盛、美國銀行、摩根士丹利在內的多家大行也在年度展望中表達了對科技股高昂估值的擔憂。他們認為,市場對巨額AI投資能否帶來相應回報的懷疑,正促使資金轉向工業和能源等傳統週期性板塊。 Yardeni Research的創辦人Ed Yardeni甚至建議投資人「減持」七大科技巨頭,這是他自2010年以來首次改變對大型科技股的增持立場。

全球資本開始將印度視為一個能有效抵禦AI風險的對沖市場,背後的邏輯清晰而有力。

低AI關聯性與強大的內需故事

“印度可以成為2026年投資組合中一個很好的多元化配置,因為它與其他偏向AI的大型市場關聯度較低。”Principal AMC的多資產經理Raj Singh表示,“一旦AI交易熱潮暫停,資金就可能大規模流向印度。”

他補充說,印度本身就是一個非常強勁的國內成長故事,受益於減稅、勞動法改革、國內流動性擴張、積極的財政政策以及穩定的企業獲利。

金融巨頭Jefferies也認為,如果全球AI投資主題見頂回落,印度股市的表現將顯著優於那些AI風險敞口過高的市場。他們看好的具體標的包括Axis Bank Ltd.、Bharti Airtel Ltd.與TVS Motor Co. Ltd.。

估值回歸合理區間

Eastspring Investments的投資組合經理Christina Woon表示:「在當前這個微妙的時點,印度市場是一個很好的分散化資產。」她強調,投資者可以利用印度國內的成長驅動因素,而且與許多其他市場相比,印度的獲利預期和估值指標仍然更為合理。

獨特的AI投資角度

儘管亞馬遜和微軟上周承諾未來幾年在印度合計新增投資520億美元,其中很大一部分將用於AI基礎設施建設,但印度市場本身並沒有像英偉達那樣的「純粹AI投資標的」。它在晶片設計、製造和設備生態方面的佈局也嚴重不足,即使是塔塔諮詢服務公司早期的AI擴張舉措,也並未引起投資者太大興趣。

然而,這反而創造了獨特的投資機會。對沖基金正將目光投向印度本土與資料中心建設相關的電力設備製造商和資料中心營運商。這些公司不僅將受惠於印度本土AI生態系統的建立,其估值也遠低於美股中那些股價已處於歷史高點的同類股票。當全球資金因AI泡沫恐慌而回流印度時,這些公司將獲得雙重利好。

除了作為AI風險的避險工具外,印度本土的宏觀因素也為股市提供了強而有力的支撐。

Aberdeen的亞洲股票投資總監Jerry Goh表示:「在經歷了相對平淡的2025年之後,印度股市在明年可能會帶來重大驚喜。」他補充說,他的團隊正在積極佈局於那些估值看起來更具吸引力的領域。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。