行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

英國經濟面臨勞動市場降溫、高通膨及貿易戰等多重挑戰,未來數月經濟走勢不明。財政政策、貨幣決策與英鎊匯率走向將受何影響,市場屏息以待。

而這份數據圖景也為後續財政政策制定、貨幣當局決策及英鎊匯率走向埋下關鍵伏筆。

這篇文章講述英國面臨的經濟問題。並介紹短期成因、政治背景、政府反映、最終引出交易員需要觀察的點以及對英鎊走勢的影響。

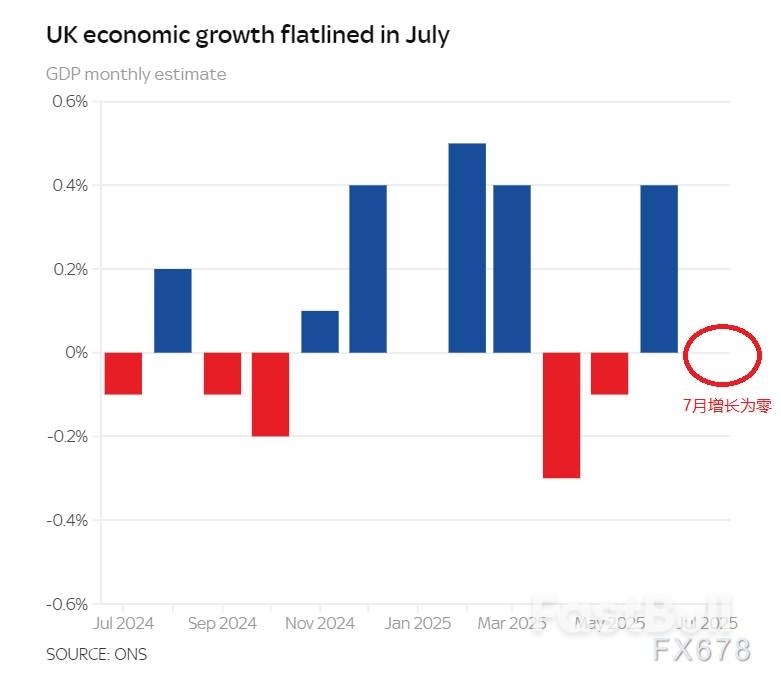

官方數據顯示,受製造業顯著拖累,英國經濟“持續放緩”,7月經濟成長錄得零成長。英國國家統計局此次發布的數據顯示,先前6月經濟成長0.4%,5月則為-0.1%的負成長。

今年4-6月季度,英國經濟總產出成長率為0.3%,較2025年第一季0.7%的成長率明顯回落。最新數據釋放出擔憂訊號:同時結合8月20日,ONS發布的英國7月消費者物價指數(CPI)較去年同期上漲3.8%的數據,此數據高於預期,並創下18個月新高,使英國再度成為全球主要發達經濟體中物價增速最快的國家。隨著勞動市場降溫,疊加高通膨與美國貿易戰持續抑制需求,未來數月英國經濟面臨的壓力將進一步增加。

談到7月經濟活動,英國國家統計局經濟統計主任莉茲·麥基翁表示,工業產出下滑已抵消服務業與建築業的微弱增長,過去三個月,整體經濟增長放緩態勢持續,儘管服務業增長得以維持,但工業產出進一步回落。

服務業內部,醫療、電腦程式設計及辦公室支援服務表現均穩健;而工業產出下滑,核心原因是製造業各領域普遍疲軟,形成全面拖累。

工黨政府去年夏天上台時,將推動經濟成長列為核心要務,但財政大臣本週坦言,當前經濟已陷入「停滯」。

今年美國貿易戰對全球經濟活動造成明顯拖累,而蕾切爾·里夫斯自上任以來,因向私營部門大幅斂財(過程中對投資與就業造成損害),也被指責為經濟增長“主動踩下剎車”。

面對400億英鎊的預算增稅舉措,雇主紛紛選擇裁員,並將不斷攀升的成本轉嫁至消費者。目前英國通膨率接近英國央行2%目標的兩倍,這局面讓未來降息操作的推進蒙上陰影。英國央行上週發布的數據顯示,目前雇主裁員速度已達到2021年以來的最快水準。

各界注意力正快速聚焦於11月26日即將發布的下一份預算案,市場對後續政策措施的不確定性擔憂,正持續壓制市場情緒。

里夫斯面臨增稅壓力-需填補公共財政缺口,估計該缺口規模介於300億至400億英鎊之間。

這位財政大臣再次明確排除提高所得稅、員工國民保險繳費及增值稅的可能性——她始終強調,此類措施將直接損害「勞工階級」利益。

潛在徵稅目標或包括高收入群體,銀行則擔憂其利潤會成為「徵稅對象」。

但英國工業聯合會(CBI)執行長本週稍早向《衛報》表示,里夫斯目前應打破「不針對工薪階層徵稅」的承諾。

雷恩·牛頓-史密斯認為,對企業新增徵稅將進一步抑制經濟成長與就業,過程中間接損害勞工階級利益。

英國工業聯合會希望推動商業稅率改革、下調增值稅起徵點等措施——當前私營部門正承擔日益沉重的稅負壓力。

牛頓-史密斯補充道:“如今局勢已不同於工黨起草競選宣言之時,事實發生變化,政策解決方案也應隨之調整。”

針對英國國家統計局的數據,英國財政部發言人表示:“我們清楚,推動經濟增長仍需付出更多努力——儘管我們的經濟並未崩潰,但確實陷入了停滯狀態,這是多年投資不足導致的結果,我們決心通過'變革計劃'扭轉這一局面。”

同時表示「目前我們正取得進展:今年英國經濟增速在七國集團(G7)中位居首位;自大選以來,利率已完成五次下調,實際工資增速也超過上屆政府時期,要打造一個服務於工薪階層、並讓工薪階層獲得回報的經濟體系,我們仍需更多行動。

正因如此,我們正在削減不必要的行政繁文縟節,改革規劃體係以推動英國基礎設施建設,並向經濟適用房、賽茲韋爾C核電站及全國各地的地方交通項目投入數十億英鎊資金。 」

影子財政大臣梅爾·斯特賴德回應稱:「當本屆政府在一個又一個醜聞中疲於應對時,借貸成本(指長天期國債收益率)近期已升至27年來新高——這無疑是對工黨的強烈不信任信號,也意味著大幅增稅幾乎已成定局。」

「斯塔默(工黨領袖)剝奪里夫斯對預算案的控制權,也就不足為奇。但僅僅將她邊緣化遠遠不夠——他還必須摒棄她那套失敗的經濟策略,正是這套策略讓英國陷入了更貧窮的境地。”

作為推動經濟成長措施的一部分,財政大臣已作出回應,計劃放寬部分營商壁壘。

英國財政部正考慮全面改革小型企業稅率減免規則,以消除企業開設第二家經營場所時面臨的所謂「懸崖式」懲罰(即經營規模擴大後稅率大幅跳升的懲罰機制)。

英國零售協會週五另發警示稱,若此類經營場所被劃入擬議的更高商業稅率區間,英國國內400家最大型商店或面臨關閉風險。

該協會表示,這些商店已承受就業成本與稅收成本飆升的巨大壓力——過去五年,已有1,000家此類大型商店因此倒閉。

儘管英國央行在2025年8月降息25個基點至4.0%,但9月議息會議以8:1多數維持利率不變,凸顯對通膨黏性的擔憂。目前市場預期2025年底前可能再降息一次,但具體時點取決於通膨數據(如9月CPI是否如預期升至4%)和經濟表現。

通膨路徑評估:若核心通膨(尤其是服務業通膨)回落不及預期,央行可能延後降息甚至重啟升息,支撐英鎊;反之,若經濟萎縮風險加劇(如Q3GDP連續兩季負成長),降息預期將強化,打壓英鎊。

與聯準會政策分化:若聯準會率先降息而英國央行維持高利率,利差收窄可能吸引資本流入,短期提振英鎊;但若英國經濟疲軟迫使央行同步降息,英鎊可能因成長預期惡化而貶值。

目前英鎊兌美元月線處在上升通道中,在美國或將打開降息通道的背景中,如果英國不解決好國內經濟增長與通貨膨脹的問題,可能面臨對美升值但是對交叉盤貨幣貶值的處境。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。