行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

VIP跟單

所有跟單

所有比賽

日本短觀小型製造業前景指數 (第四季度)

日本短觀小型製造業前景指數 (第四季度)公:--

預: --

前: --

日本短觀大型非製造業前景指數 (第四季度)公:--

預: --

前: --

日本短觀大型製造業前景指數 (第四季度)公:--

預: --

前: --

日本短觀小型製造業景氣判斷指數 (第四季度)公:--

預: --

前: --

日本短觀大型製造業景氣判斷指數 (第四季度)公:--

預: --

前: --

日本短觀大型企業資本支出年增率 (第四季度)公:--

預: --

前: --

英國Rightmove住宅銷售價格指數年增率 (12月)

英國Rightmove住宅銷售價格指數年增率 (12月)公:--

預: --

前: --

中國大陸工業產出年增率 (年初至今) (11月)

中國大陸工業產出年增率 (年初至今) (11月)公:--

預: --

前: --

中國大陸城鎮失業率 (11月)公:--

預: --

前: --

沙地阿拉伯CPI年增率 (11月)

沙地阿拉伯CPI年增率 (11月)公:--

預: --

前: --

歐元區工業產出年增率 (10月)

歐元區工業產出年增率 (10月)公:--

預: --

前: --

歐元區工業產出月增率 (10月)公:--

預: --

前: --

加拿大成屋銷售月增率 (11月)

加拿大成屋銷售月增率 (11月)公:--

預: --

前: --

加拿大全國經濟信心指數公:--

預: --

前: --

加拿大新屋開工率 (11月)公:--

預: --

美國紐約聯邦儲備銀行製造業就業指數 (12月)

美國紐約聯邦儲備銀行製造業就業指數 (12月)公:--

預: --

前: --

美國紐約聯邦儲備銀行製造業指數 (12月)公:--

預: --

前: --

加拿大核心消費者物價指數 (CPI) 年增率 (11月)公:--

預: --

前: --

加拿大製造業未完成訂單月增率 (10月)公:--

預: --

前: --

美國紐約聯邦儲備銀行製造業物價獲得指數 (12月)公:--

預: --

前: --

美國紐約聯邦儲備銀行製造業新訂單指數 (12月)公:--

預: --

前: --

加拿大製造業新訂單月增率 (10月)公:--

預: --

前: --

加拿大核心消費者物價指數 (CPI) 月增率 (11月)公:--

預: --

前: --

加拿大截尾均值CPI年增率 (季調後) (11月)公:--

預: --

前: --

加拿大製造業庫存月增率 (10月)公:--

預: --

前: --

加拿大CPI年增率 (11月)公:--

預: --

前: --

加拿大CPI月增率 (11月)公:--

預: --

前: --

加拿大CPI年增率 (季調後) (11月)公:--

預: --

前: --

加拿大核心消費者物價指數 (CPI) 月增率 (季調後) (11月)公:--

預: --

前: --

加拿大CPI月增率 (季調後) (11月)公:--

預: --

前: --

聯準會理事米蘭發表演說 美國NAHB房產市場指數 (12月)--

預: --

前: --

澳洲綜合PMI初值 (12月)

澳洲綜合PMI初值 (12月)--

預: --

前: --

澳洲服務業PMI初值 (12月)--

預: --

前: --

澳洲製造業PMI初值 (12月)--

預: --

前: --

日本製造業PMI初值 (季調後) (12月)--

預: --

前: --

英國三個月ILO就業人數變動 (10月)--

預: --

前: --

英國失業金申請人數 (11月)--

預: --

前: --

英國失業率 (11月)--

預: --

前: --

英國三個月ILO失業率 (10月)--

預: --

前: --

英國三個月含紅利的平均每週工資年增率 (10月)--

預: --

前: --

英國三個月剔除紅利的平均每週工資年增率 (10月)--

預: --

前: --

法國服務業PMI初值 (12月)

法國服務業PMI初值 (12月)--

預: --

前: --

法國綜合PMI初值 (季調後) (12月)--

預: --

前: --

法國製造業PMI初值 (12月)--

預: --

前: --

德國服務業PMI初值 (季調後) (12月)

德國服務業PMI初值 (季調後) (12月)--

預: --

前: --

無匹配數據

現貨黃金持續上漲,一度突破歷史新高,觸及3,017.05美元/盎司。技術分析師預測,金價或將進一步攀升至3,040美元,甚至更高。市場走勢充滿變數,未來值得關注。

週二(3月18日)亞洲時段,現貨黃金延續漲勢,一度刷新歷史高點至3017.05美元/盎司。 路透社技術分析師週二指出,在強勁的C浪推動下,現貨黃金可能攀升至每盎司3,040美元。這波波動在盤整後突破了3002美元的阻力位。它預計將上漲至3,040美元的關鍵阻力位,即161.8%的預測水準。

路透社技術分析師週二指出,在強勁的C浪推動下,現貨黃金可能攀升至每盎司3,040美元。這波波動在盤整後突破了3002美元的阻力位。它預計將上漲至3,040美元的關鍵阻力位,即161.8%的預測水準。

整體而言,161.8%投影水平的阻力可能很強,從而引發修正。如果C浪非常猛烈,以至於很容易突破這一障礙,那麼將相應地建立一個非常激進的目標區域,即3116美元至3139美元。 跌破3002美元可能引發跌至2979美元。日線圖上,金價正向3,046美元邁進,接近小時圖上3,040美元的目標。

跌破3002美元可能引發跌至2979美元。日線圖上,金價正向3,046美元邁進,接近小時圖上3,040美元的目標。

圍繞這些水平可能會出現或深或淺的調整。然而,市場往往充滿驚喜。突破3046美元可能證實黃金脫離上升通道。重複通道則表示目標為3400美元。北京時間13:25,現貨黃金現報3006.87美元/盎司。

隨著1~3月季末的臨近,日本國內外金融機構紛紛修正2025年匯率預期。關於日圓對美元匯率,認為日圓將繼續處於歷史性貶值水準的觀點仍佔上風。在8家機構中,有4家機構預測6月底時的匯率為1美元兌換150日圓以上。許多觀點指出了供需結構方面的因素,包括會促使日圓升值的日本銀行(央行)的升息過於緩慢以及對外投資較多等。

隨著1~3月季末的臨近,日本國內外金融機構紛紛修正2025年匯率預期。關於日圓對美元匯率,認為日圓將繼續處於歷史性貶值水準的觀點仍佔上風。在8家機構中,有4家機構預測6月底時的匯率為1美元兌換150日圓以上。許多觀點指出了供需結構方面的因素,包括會促使日圓升值的日本銀行(央行)的升息過於緩慢以及對外投資較多等。

日圓匯率在3月11日一度達到1美元兌換146.5日圓以上,創下自2024年10月以後約5個月以來的日圓升值、美元貶值水準。美國經濟前景出現陰影,川普當選美國總統後加快的美元升值態勢出現回落。

因匯率回調至日圓升值、美元貶值局面,各金融機構修正了今年的匯率預期。雖然整體上朝著日圓升值方向調整的情況較多,但對於未來的預期,認為日圓會貶值的觀點仍佔優勢。從8家機構對6月底匯率的預期來看,有4家機構預期日圓將貶值到1美元兌換150日圓以上。 3家機構認為6月底的匯率進入3月後創下的1美元兌換146~148日圓,1家機構認為屆時1美元將兌換145日圓。

出於對美國經濟的擔憂,美國長期利率下降,另一方面,因猜測日銀升息,日本長期利率急劇上升。 10日,日美長期利率差縮小至約2.6%左右。 2024年9月,當兩國利率差為2.7%時,日圓對美元匯率為1美元兌換140日圓。儘管現在的利率差比當時更小,但日圓匯率卻徘徊在146~149日圓區間。

美國商品期貨交易委員會(CFTC)的數據顯示,截至11日,對沖基金等非商業部門(投機者)的日圓對美元淨多頭部位規模膨脹至史上最大的13萬3902張(約1.67兆日圓)。儘管利率差縮小,投機者的日圓多頭部位也達到最大規模,但日圓升值並沒有加劇。

瑞穗銀行的首席市場經濟學家唐鐮大輔認為:「透過小額投資免稅制度(NISA)進行的海外股票投資等'家庭拋售日元'的行為,以及經常項目收支赤字,遏制了日元的上漲」。

在這樣的背景下,三井住友銀行的首席外匯策略師鈴木浩史認為:「由於投機者平倉日圓多頭頭寸,短期內匯率有可能下跌至1美元兌換150日元左右」。

本週3月18日~19日,日銀將召開貨幣政策決策會議。三菱UFJ銀行的首席分析師井野鐵兵表示:「日銀預告在下次5月會議上升息的可能性不大,預計市場參與者將解除早前因預期提前升息而買入的日元持倉」。他預計6月底日圓匯率為152日圓。

預計6月底日圓匯率為150日圓的美國高盛在3月7日下調了對美國經濟實際成長率的預期,但前提是仍比各國表現好。預計在美國聯邦儲備委員會(FRB)保持謹慎態度的背景下,日銀只會逐步升息。

關於2025年底的預測,8家機構中有2家預計日圓匯率在145日圓以上,3家預計在145日圓以下,3家預計在150日圓左右。整體上傾向於比6月略微日圓升值和美元貶值。到年底,川普的政策和日銀的動向將成為焦點。

最看好日圓升值水準的是預期日圓匯率為140日圓的野村證券。首席外匯策略師後藤祐二朗表示:「關稅政策將在下半年對美國經濟產生負面影響,市場對聯準會降息的預期升溫將拖累美元」。後藤也表示:「保護國內產業對川普而言是面向支持者的重要宣傳點,有可能嚴格針對汽車和半導體加徵關稅」。

另一方面,先前預測年底日圓匯率為160日圓的英國匯豐銀行(HSBC)將日圓匯率朝日圓升值方向修正為154日圓。由於川普牽制日圓貶值,他認為:“日本財務省的'防線'可能已經從(進行過匯率幹預的)160日元附近上調至更高的日元升值水平”,但保持了到年底日元貶值和美元升值加劇的預期。匯豐亞洲外匯研究主管Joey Chew表示:「如果美國開始推出減稅等刺激政策,市場心理將會改善」。並預計透過外國股票投資等將導致日圓賣出擴大。

也有觀點認為,日銀升息將縮小日美利差的意識將推高日圓匯率。美國摩根士丹利指出,日銀升息的最終到達點上升的預期在日本已經開始真正形成,「基本面(經濟基礎條件)的趨勢暗示日圓將繼續升值」。

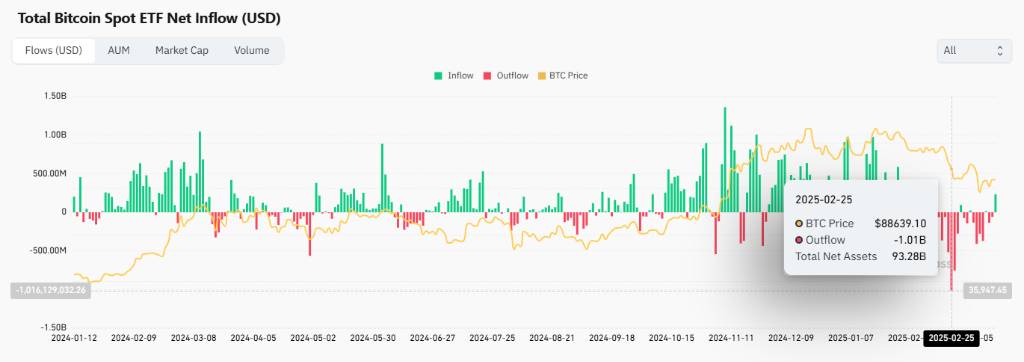

川普引發的不確定性正主導市場走向,比特幣ETF迎來拋售潮。

數據顯示,比特幣ETF自2月10日起已連續5週遭遇資金出逃,總計流出超55億美元,創最長外流紀錄。 2月25日當日ETF流出資金更是達到發行以來的高點,超10億美元。

截至發稿,比特幣已從歷史高點106490美元下跌至83189美元,超2萬美元的跌幅與ETF資金流向形成映照,進一步反映出市場情緒急劇惡化。

儘管比特幣的支持者仍然相信其長期價值,但短期內的不確定性無疑給市場帶來了壓力。川普政府雖然提出建立數位資產儲備等對加密產業友善的政策,但這些正面因素卻被其掀起的貿易戰陰影所掩蓋。

加密衍生分析公司Amberdata的總監Greg Magadini在一份報告中指出:

比特幣和整體加密貨幣市場目前仍受宏觀情勢驅動。在短期內,我不認為比特幣會與風險資產走勢有明顯背離。

這個專業觀點進一步印證了市場普遍看法:在當前環境下,宏觀政策影響力遠遠超過了川普政府對加密貨幣的支持立場,貿易戰引發的避險情緒成為主導市場的關鍵因素。

幾年前,加密社群中的許多人將比特幣描述為「避險」資產。如今,這樣稱呼它的人越來越少了。

避險資產在經濟壓力時期保值或增值。它可以是政府公債、像美元這樣的貨幣、像黃金這樣的商品,甚至可以是藍籌股。

由美國引發的全球關稅戰爭以及令人不安的經濟報告,已經導致股市暴跌,比特幣也是如此——這對於「避險」資產來說是不應該發生的。

與黃金相比,比特幣也表現不佳。 「自1月1日以來,黃金價格上漲了+10%,而比特幣下跌了-10%,」Kobeissi Letter在3月3日指出。 「加密貨幣不再被視為避險工具。」(比特幣上週跌幅更大。)

但一些市場觀察家表示,這並非完全出乎意料。

「我從未將比特幣視為『避險資產',」金融顧問公司Heritage Capital的創始人兼總裁Paul Schatz告訴我們。 “比特幣的波動幅度太大,無法歸入避險類別,儘管我確實認為投資者可以並且應該總體上對這一資產類別進行配置。”

「對我來說,比特幣仍然是一種投機工具,而不是避險資產,」CMC Markets(德國)首席市場分析師Jochen Stanzl告訴我們。 “像黃金這樣的避險投資具有內在價值,永遠不會為零。比特幣在大幅調整中可能下跌80%。我不認為黃金會這樣。”

包括比特幣在內的加密貨幣「在我看來從來就不是『避險工具',」中佛羅裡達大學金融系助理教授Buvaneshwaran Venugopal告訴我們。

但事情並不總是像它們最初看起來那樣清晰,尤其是在涉及加密貨幣時。

人們可能會認為存在不同類型的避險資產:一種適用於地緣政治事件,如戰爭、流行病和經濟衰退,另一種則適用於嚴格的金融事件,如銀行倒閉或美元走弱。

對比特幣的看法可能正在改變。 2024年,BlackRock和Fidelity等主要資產管理公司發行的交易所交易基金(ETF)將其納入其中,擴大了其所有權基礎,但也可能改變了其「敘事」。

現在,它更廣泛地被視為一種投機性或「風險偏好」資產,類似於科技股。

「比特幣以及整個加密貨幣已經與風險資產高度相關,而且它們通常與避險資產(如黃金)呈反向波動,」Kobeissi Letter的主編Adam Kobeissi告訴我們。

他繼續說道,在“更多機構參與和槓桿”的情況下,比特幣的未來存在著很大的不確定性,而且“敘事已經從比特幣被視為'數位黃金”轉變為更具投機性的資產。”

人們可能會認為,BlackRock和Fidelity等傳統金融巨頭的接受會使比特幣的未來更加安全,這將增強其避險敘事——但根據Venugopal的說法,情況並非如此:

「大公司湧入比特幣並不意味著它變得更安全。事實上,這意味著比特幣正變得越來越像機構投資者傾向於投資的任何其他資產。”

Venugopal繼續說道,它將更多地受到機構投資者使用的常規交易和回撤策略的影響。 “如果有什麼不同的話,比特幣現在與市場中的風險資產更加相關了。”

很少有人否認比特幣和其他加密貨幣仍然受到大幅價格波動的影響,最近由於散戶對加密貨幣的採用增加,特別是受到Meme幣熱潮的推動,「這是歷史上最大的加密貨幣入場事件之一,」Kobeissi指出。但也許這是錯誤的關注點。

「避險資產始終是長期資產,這意味著短期波動不是其特徵的因素,」Crypto is Macro Now通訊的作者Noelle Acheson告訴我們。

最大的問題是比特幣能否長期維持對法定貨幣的價值,而它已經能夠做到這一點。 「數字證明了其有效性——在幾乎任何四年的時間框架內,比特幣的表現都優於黃金和美國股票,」Acheson說,並補充道:

「比特幣一直有兩個關鍵敘事:它是一種短期風險資產,對流動性預期和整體情緒敏感。它也是一種長期的價值儲存手段。它可以兩者兼而有之,正如我們所看到的。”

另一種可能性是,比特幣可能對某些事件是避險資產,但對其他事件則不是。

黃金可以作為地緣政治問題(如貿易戰)的對沖工具,而比特幣和黃金都可以作為通貨膨脹的對沖工具。 「因此,兩者在投資組合中都是有用的對沖工具,」Kendrick補充道。

其他人,包括Ark Investment的Cathie Wood,也同意比特幣在2023年3月的SVB和Signature銀行擠兌期間充當了避險資產。根據CoinGecko的數據,當SVB在2023年3月10日倒閉時,比特幣的價格約為20,200美元。一週後,它接近27,400美元,上漲了約35%。

Schatz不認為比特幣是對沖通貨膨脹的工具。 2022年的事件,當FTX和其他加密公司倒閉,加密寒冬開始時,“極大地損害了這一論點。”

也許它是對沖美元和國債的工具? 「這是可能的,但這些情景相當黑暗,難以想像,」Schatz補充道。

Kobeissi同意資產類別的短期波動「通常在長期時間範圍內相關性最小」。儘管目前有所回落,但比特幣的許多基本面仍然保持積極:支持加密的美國政府、美國比特幣儲備的宣布以及加密貨幣採用的激增。

市場參與者面臨的最大問題是:「下一個推動上漲的主要催化劑是什麼?」Kobeissi告訴我們。 “這就是市場回調和盤整的原因:尋找下一個主要催化劑。”

「自從宏觀投資者開始將比特幣視為高波動性、流動性敏感的風險資產以來,它就一直表現得像一種風險資產,」Acheson補充道。此外,“幾乎總是短期交易者設定了最後的價格,如果他們正在退出風險資產,我們將看到比特幣的疲軟。”

市場總體上正在掙扎。 “重新出現的通膨幽靈和經濟放緩嚴重影響了預期”,這也影響了比特幣的價格。 Acheson進一步指出:

“鑑於這種前景,以及比特幣作為風險資產和長期避險資產的雙重性質,我驚訝於它沒有進一步下跌。”

Venugopal表示,自2017年以來,比特幣並不是短期對沖或避險資產。至於比特幣因其2100萬枚的供應上限而成為數字黃金的長期論點,這只有在“如果大部分投資者集體預期比特幣會隨著時間的推移而增值”時才成立,而“這可能成立,也可能不成立。”

儘管已將近95歲高齡,但「股神」巴菲特的神話,似乎依然在今年這個美股流年不利的市況下續寫著傳奇…

行情數據顯示,波克夏海瑟威的股價週一繼續延續了過去大半年的強勢表現,創下歷史新高,年內走勢遙遙領先於標普500指數。

波克夏A類股週一上漲了1.8%,收報7,84957美元,B類股收在523.01美元,亦上漲了1.6%。這兩隻股票在隔夜均創下了收盤新高。截至目前,波克夏的A類股在年內的漲幅已達到了15.3%,牢牢佔據了全球市值第八高公司的寶座,而標普500指數同期則下跌了3.2%。

相當值得一提的是,自去年下半年以來波克夏股價的持續升勢,都是在巴菲特沒有進行任何回購的背景下展開的。波克夏上週五稍晚公佈的代理委託書顯示,該公司在2月10日至3月5日期間依然沒有回購任何股票,延續了2024年5月以來的「回購荒」。

雖然沒有回購股票本身並不令人意外,但這也顯示巴菲特不認為公司股票便宜。

事實證明,在最近幾個季度裡,缺乏回購併沒有對波克夏股價造成影響。自伯克希爾公司2月底公佈的強勁財報顯示稅後營業利潤成長70%以來,投資人持續湧入該公司。

有鑑於波克夏目前擁有超過3000億美元的現金和等價物以及強勁的盈利能力,投資者近來一直將其視為美股回調背景下的一處「終極避風港」。

作為標普500指數中最大的價值股,波克夏似乎也正受到「科技七巨頭」下跌背景下市場輪動效應的提振。整個財產險和意外險產業一直表現強勁,亦利好這個產業龍頭。

在上個月發布的年度股東信中,巴菲特再度重申,波克夏將繼續堅持股權投資策略,重點是佈局美國優質企業,包括控股企業和部分持股企業。他呼籲股東繼續支持公司的策略,並積極參與即將召開的年度股東大會。

週一提振波克夏股價的消息,也來自於其「言出必行」地進一步增持日本五大商社的最新動作。監理文件顯示,巴菲特旗下波克夏‧哈撒韋公司再度增持了日本五大商社股份:

野村資產管理公司首席策略師Hideyuki Ishiguro表示,“這是巴菲特發出的信號,表明他仍然對貿易公司的股票有信心,這些股票自去年以來一直在回調。這也是他發出的一個信息,即日本股市仍然相對便宜。”

這五家日本商社的股價在日本市場週二開盤後,也紛紛進一步大漲了逾4%。截至2024年底,波克夏在這五家公司的股份價值為235億美元,幾乎是其138億美元成本的兩倍。這也堪稱是波克夏過去10年最成功的投資之一。

三井住友日興證券公司分析師Akira Morimoto在報告中寫道,下一個重點將是波克夏將否再度有發行日圓債券的相關消息。波克夏去年10月發行了自2019年首次發行以來規模最大的日圓債券,一直是日圓債的常規發行者。其融資情況受到股市投資者的密切關注,因為巴菲特通常會利用債券市場籌集的日圓資金購買了日本公司的股票。

根據統計,波克夏股價在過去5年、10年和20年裡的時間範圍裡,都依然遙遙跑贏美股大盤。

過去五年,波克夏的年化報酬率高達22.1%,而標普500指數的年化報酬率為17.9%。在過去10年裡,波克夏的年化漲幅為13.7%,也比標普500指數高出1個百分點。在過去20年裡,波克夏的年化報酬率為11.4%,亦高於標普500指數的10.2%。

目前,波克夏的股價是其2024年底帳面價值的1.7倍以上,是2025年預期收益的25倍左右,無論是市淨率還是遠期市盈率都正處於過去10年區間的高端。

即便如此,投資人顯然還是放心地把錢投給了巴菲特,並對其潛在接班人阿貝爾(Greg Abel)繼續執掌公司充滿信心。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。