- USDX

- XAUUSD

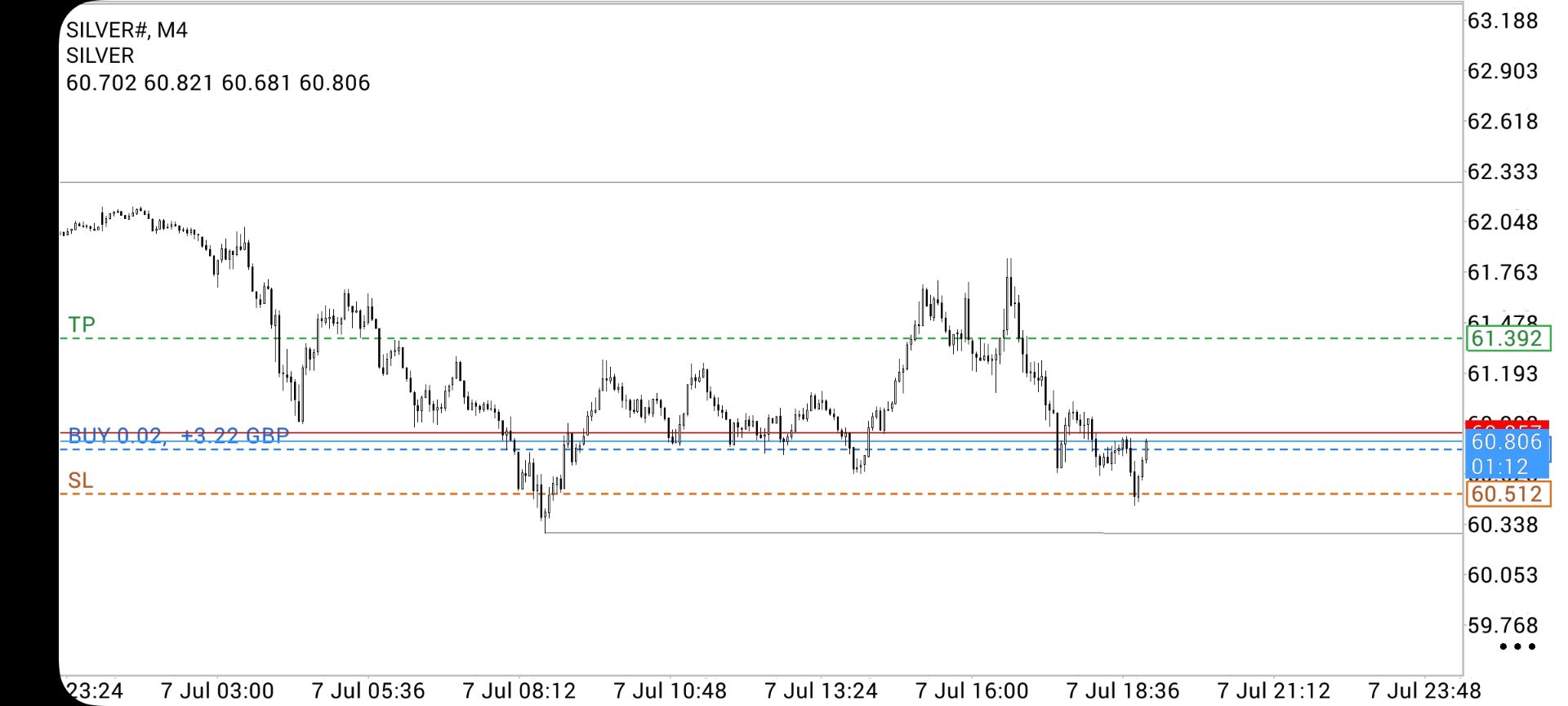

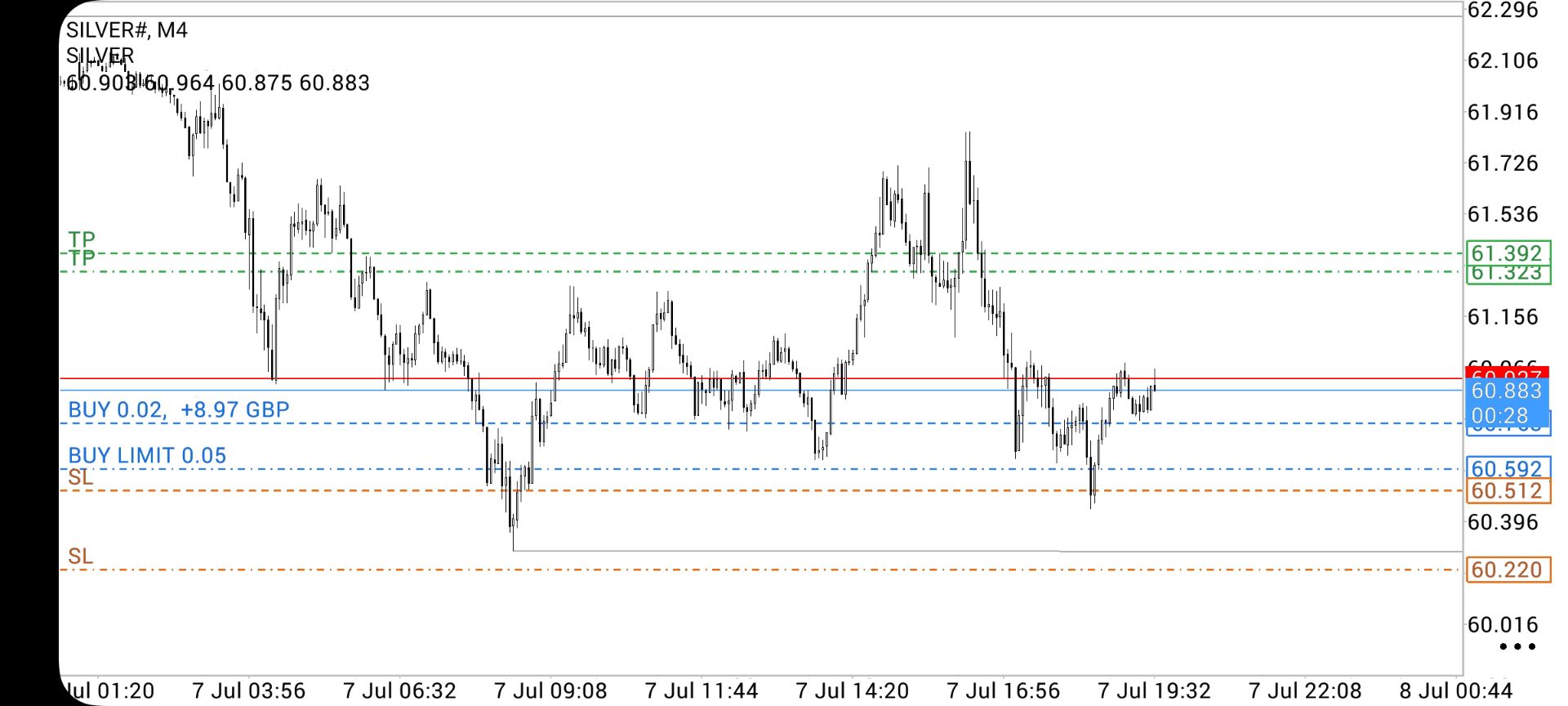

- XAGUSD

- WTI

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

加密貨幣社群對非美元穩定幣的討論缺乏邏輯支撐。本文分析了各方觀點,並建構了一個邏輯框架,探討了本土穩定幣的推動因素和潛在風險。

過去幾天,加密貨幣社群圍繞著是否需要非美元穩定幣展開了激烈討論,但各方觀點似乎都缺乏邏輯支撐。關於這個主題,主要分為三類人群:

樂觀派:每個人都有權利讓自己的資產上鍊流通。這話沒錯,但資本主義的運作從不以美好願景為驅動力。

悲觀派:沒人願意持有每年貶值的資產。他們的觀點同樣站不住腳── 本土貨幣的價值源自於使用而非持有。而且,各國為了維持經濟自主,必須維護本國貨幣的流通性。

還有一部分鏈上外匯愛好者認為,將本土貨幣上鍊就能解決外匯市場的所有問題。這個想法也不夠嚴謹—— 外匯市場的核心遠不止資產互換這麼簡單。

事實上,上述觀點都有一定道理,我們可以用一個簡單的邏輯框架來整理:

貨幣的核心用途主要有三類:

1.交易支付:本土貨幣的價值在於人們必須使用它。這種需求主要來自商家,形成了貨幣流通的基礎。

2.資產儲存:一般民眾厭惡資產縮水,不願持有逐年貶值的貨幣(身為土耳其人,我對此深有體會)。這就催生了對美元、歐元等價值穩定貨幣的需求。各國會極力遏制這種趨勢,因為擁有貨幣發行權對國家主權至關重要。

3.外匯兌換:阿根廷、土耳其等部分國家常面臨貨幣貶值問題,導致民眾不願持有本國貨幣。但這些國家往往設定高於貶值率的高利率,從而形成套利交易的良好機會—— 投資者藉入低利率貨幣,投向高利率資產獲取收益。過去幾年,日圓、美國國庫券與土耳其貨幣之間就存在這類交易。外匯市場雖不直接等同於套利交易,但套利需求也是其核心驅動力之一。要實現鏈上外匯兌換,幾乎需要所有金融工具(如信用產品等)都完成上鍊,而這在短期內幾乎不可能實現。

那麼,當前本土穩定幣的普及究竟由哪些因素所推動?主要有以下幾種場景:

• 部分國家推動本土中心化交易所(CEX)上線以本國貨幣計價的交易對。這些交易所通常與銀行合作,透過本幣存款獲取利息。而本土穩定幣能提供更豐厚的收益和更好的流動性,因為其發行方可以用高流動性生息資產作為背書,這是中心化交易所難以做到的。

• 部分應用(如Gnosis Pay)整合本土穩定幣,實現無外匯手續費兌換。預期會有更多國家推動此類應用,以提升本國貨幣價值、降低美元化程度。此外,一些應用程式直接與支付服務提供者(PSP)對接,支援即時1:1支付(如巴西的Pix支付和越南的二維碼支付系統)。

• 部分本土穩定幣提供用戶鏈上套利機會。它們發行代幣化貨幣市場基金或代幣化生息型本幣產品,而在某些週期內,部分國家會出現大規模套利空間。這類交易原本只有大型基金可參與,而本土穩定幣則讓一般投資人也能涉入。

• 部分本土穩定幣支援鏈上1:1鑄造,主要用於法幣上鍊和下鏈場景。它們在穩定幣基礎上搭建了新的支付通道,實現鏈上匯款。其核心優勢在於貨幣流通較自由,相較於傳統匯款管道,定價更具競爭力。但需承認,此模式無法透過自動做市商(AMM)來實現,鏈上外匯兌換需要更先進、更穩健的技術支援。

我們必須明白,各國政府並非愚鈍。它們深知美元化不利於本國經濟,因此會全力遏止這一趨勢。在土耳其,Rain Cards等支付卡提供者已被封鎖(推測是銀行遊說的結果)。如果你的業務模式與政府激勵方向不一致,處境只會愈發艱難。

若無法與政府達成利益共識,建議你選擇發行替代貨幣,而非本土穩定幣—— 否則政府很可能會切斷相關業務管道,讓你的生意陷入困境。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。