行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

黃金價格飆升,創歷史新高。政治緊張和關稅不確定性是推手,但潛在風險也不容忽視,如股市調整和需求放緩。

黃金今年迄今上漲54%,有望創下自1979年以來最大年度漲幅,並在3月突破了3000美元、10月突破4000美元的一系列關鍵心理阻力位。

推動這輪漲勢的是政治緊張局勢和美國關稅不確定性,並導致最近又出現了一波害怕錯過(FOMO)的買盤。

世界黃金協會高級市場策略師里德說,"漲勢的性質已經改變,現在由西方投資者推動,而不是過去兩年大部分時間裡更穩定的新興市場買家,這意味著更多的不確定性和波動性,即使推動黃金的因素看起來會持續下去。"

週一,黃金創下每盎司4381美元的紀錄,這是一年前很少有人預測的水平。前往下週在日本舉行的倫敦金銀市場協會(LBMA)會議的代表們一年前曾預測,到現在價格將達到2,941美元。

在實現瞭如此多的重要里程碑後,金價週二下跌5%,創下五年來最陡峭的單日跌幅,衡量價格變化幅度的市場相對強弱指數(RSI)七週來首次從"超買"降至"正常"。

Julius Baer分析師Carsten Menke表示,"在如此急劇和陡峭的漲勢之後,盤整實際上並不罕見,應該被視為健康的。黃金的基本面背景仍然有利。"

截至週一,黃金自9月聯準會降息以來上漲了20%。根據牛津經濟研究院分析師的數據,這超過了黃金在最近幾次聯準會寬鬆週期中的表現。

MKS PAMP金屬策略主管Nicky Shiels表示:「在以往的周期中,聯準會不會在美國股市創歷史新高、市場泡沫言論和通膨仍明顯高於目標時降息。看起來這個『萬物泡沫』還有上漲空間,金價突破4500美元只會維持散戶的FOMO買盤。"

在過去兩年中,金價翻了一番,已超過MKS PAMP計算的1980年通膨調整後高點3,590美元(當時名目高點為850美元)。

市場專家正密切關注標普500指數的上漲以及投資者資金同時流入黃金,他們注意到歷史上股市大幅調整曾迫使拋售包括黃金在內的避險資產的情況。

匯豐銀行分析師James Steel在最近的一份報告中表示:"部分的黃金購買是作為對沖股市下跌的手段,股市的調整可能像過去那樣,在投資者尋求籌集現金或滿足追加保證金要求時引發多頭清算。"

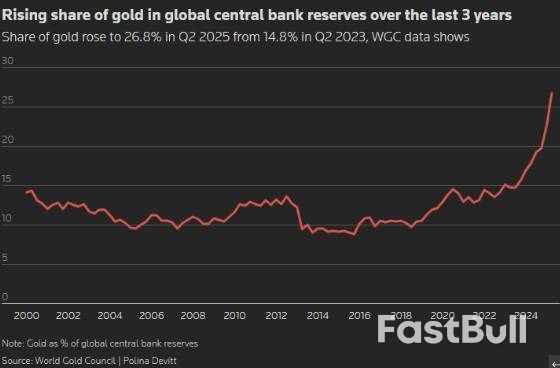

隨著過去一個月的指數級漲幅,新興市場央行不需要做太多事情就能繼續推進它們的共同目標,增加黃金在外匯儲備中的份額以實現多元化。

過去三年中,黃金在全球各國央行儲備的佔比持續上升

過去三年中,黃金在全球各國央行儲備的佔比持續上升儘管央行購買量預計將在未來幾年保持高位,自2022年底以來一直支撐著黃金需求,但價格上漲自動增加了它們持有量的價值。

Shiels說,"這種想法也適用於長期機構投資者,他們可能正在達到投資組合閾值,需要降低風險並減少黃金持有量。"

分析師還警告稱,如果2026年投資者勢頭放緩,過剩的實體供應可能開始對價格構成壓力,因為主要消費地區珠寶業的需求正在下降。

根據貿易數據監測機構的數據,印度1月至7月的進口量下降了25%。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。