行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

摩根大通最新研報看漲黃金,同時警示白銀市場已亮起多重“紅燈”,回檔風險顯著。報告指出,儘管232行政令姿態溫和,白銀基本面仍面臨價格與資金流背離、工業需求承壓及供應寬鬆等挑戰。

摩根大通發布最新研報,深入剖析了黃金與白銀市場的核心邏輯,並給出了明確的交易傾向:繼續看漲黃金,同時警示白銀市場已亮起多重“紅燈”,回調風險顯著。

報告指出,儘管美國近期關於232項關鍵礦產的行政令姿態溫和,暫未對貴金屬加徵關稅,為市場暫時解除了政策警報,但這並不足以掩蓋白銀自身基本面的脆弱性。從價格與ETF的罕見背離,到工業需求的結構性壓力,再到供應格局的轉變,白銀的上漲根基正受到侵蝕。

市場先前高度關注的川普總統依據《貿易擴展法》第232條款簽署的關鍵礦產進口行政令,最終以一種相對緩和的方式落地。該行政令雖認定關鍵礦產進口構成國家安全威脅,但並未立即揮舞關稅大棒。

取而代之的是為期180天的談判窗口期,旨在透過雙邊協商調整貿易流向,並授權採用價格下限等替代性調控手段。

摩根大通認為,這釋放了一個清晰的訊號——「談判優先於徵稅」。與先前直接對精煉銅產品加徵50%關稅的案例相比,本次行政令的調控重點明顯更精準地指向稀土類產品,而未將貴金屬列為直接目標。這項結果緩解了市場對廣泛關稅的擔憂,也減輕了投資者將白銀庫存從紐約緊急轉移至倫敦的避險壓力。

儘管政策面的干擾暫時消退,摩根大通的分析直指白銀基本面中潛藏的四大風險。

訊號一:價格與資金流向罕見背離

最引人注目的危險訊號,是白銀價格與投資資金流向出現了嚴重脫節。

數據顯示,自聖誕節以來,白銀價格上漲了約25%,但同期主要的白銀ETF卻記錄了約1,800萬盎司的淨流出。這種「價漲量減」的局面,與去年下半年「量價齊升」的健康上漲格局形成鮮明對比。

此外,COMEX市場的管理資金淨多頭部位自12月中旬以來也持續縮減,顯示機構投資人對白銀的看漲情緒正在降溫。

訊號二:工業需求面臨結構性壓力

白銀超過一半的需求來自工業領域,而這個領域正面臨越來越大的挑戰,尤其是在光電產業。

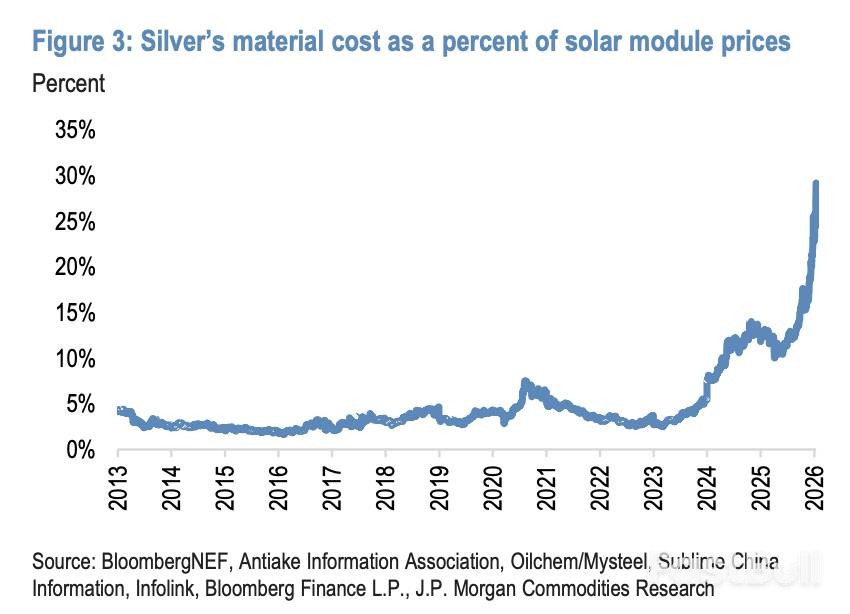

摩根大通早在去年12月就警告,銀價上漲可能在未來幾年威脅高達5,000-6,000萬盎司的太陽能產業需求。如今,白銀原料成本已佔到太陽能板總售價的約30%。成本壓力迫使多家領先光電企業宣布,將加速推進「以銅代銀」的技術替代方案,預計相關產能轉換將從第二季開始逐步落實。

訊號三:庫存轉移加速,供應趨於寬鬆

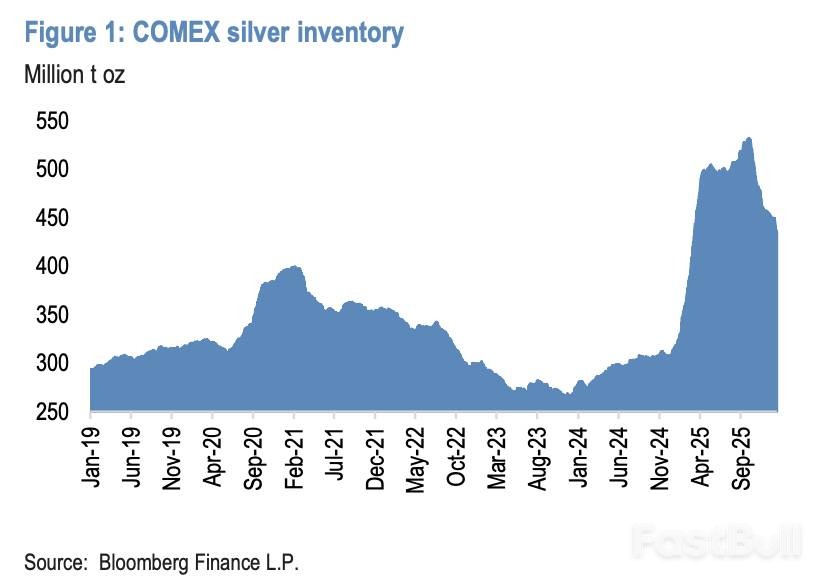

先前支撐白銀價格相對強勢的關鍵因素之一,是美國核心市場的供應緊張。如今,這局面正在改變。

數據顯示,大量白銀庫存正從紐約的COMEX倉庫轉移至倫敦。 COMEX白銀庫存已從10月初約5.3億盎司的高點下降了約1億盎司,近期日均流出量接近200萬盎司。

同時,根據LBMA的數據,自去年9月以來,倫敦金庫的白銀總持有量增加了約1.04億盎司,規模與COMEX的減少量大致相當。其中,可自由流通的白銀庫存增幅約為6000萬盎司。

庫存的跨大西洋轉移改善了現貨市場的流動性,並有望逐步緩解遠期市場的緊張結構,從而削弱先前支撐白銀價格的關鍵因素。

與對白銀的謹慎態度形成鮮明對比,摩根大通明確表示更看好黃金,並抱持更強的看漲信心。

避險需求與央行購金雙輪驅動

今年以來,黃金ETF持續錄得穩定的資金流入。在全球宏觀風險加劇的背景下,投資者正積極買入黃金以對沖多重風險,包括聯準會獨立性的潛在挑戰、地緣政治動盪,以及可能出現的美國政府停擺等。

同時,全球央行的購金需求展現出驚人的韌性。 2025年9月、10月及11月,全球央行月度淨購金量均超過40噸,構成去年最強勁的季度表現。

其中,巴西央行自2021年中以來首次重啟購金,累計增持超40噸;波蘭央行在2025年購買了近100噸黃金,並尋求批准再增持150噸,計劃將黃金佔外匯儲備的比例提升至30%左右。

物價或提前觸及目標

在強勁的需求推動下,目前金價的運作已較摩根大通的基準預測提前了約一個季度。該行此前預計,金價將在2026年第四季達到平均5000美元/盎司的水平。

報告認為,若前述宏觀風險因子持續發酵,避險需求進一步上升,金價完全有可能比預期更早觸及該目標。根據該行2025年5月的測算,僅需將外國持有的美國資產的0.5%配置轉向黃金——相當於每季約170億美元的增量需求——便可能推動金價上漲至6000美元。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。