行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

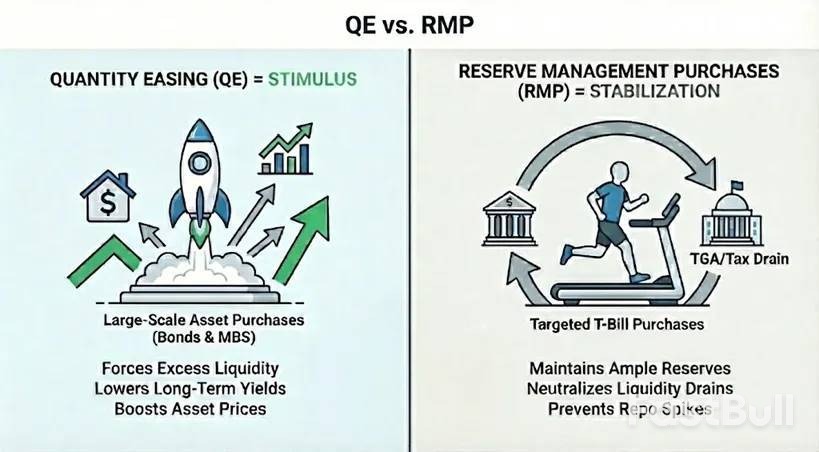

聯準會400億美元購債計劃,市場初判為「量化寬鬆」再現。然而,本文深入剖析其與真正QE的本質差異:這並非經濟刺激,而是旨在防範金融系統堵塞的“儲備管理購買計劃”,其深層影響值得投資者警惕。

聯準會宣布每月將購買400億美元的美國國債,市場的第一反應是:“量化寬鬆(QE)回來了!”

然而,儘管數字聽起來像是新一輪刺激,背後的運作邏輯卻完全不同。聯準會主席鮑威爾此舉並非為了為經濟注入強心劑,而是為了防止金融體系的管道堵塞。

本文將深入分析聯準會的「儲備管理購買計畫」(RMP)與真正的「量化寬鬆」(QE)在結構上到底有何不同,以及它對市場究竟意味著什麼。

要準確定義QE,並將其與常規的公開市場操作區分開,必須同時滿足幾個關鍵條件。

定義QE的核心標準

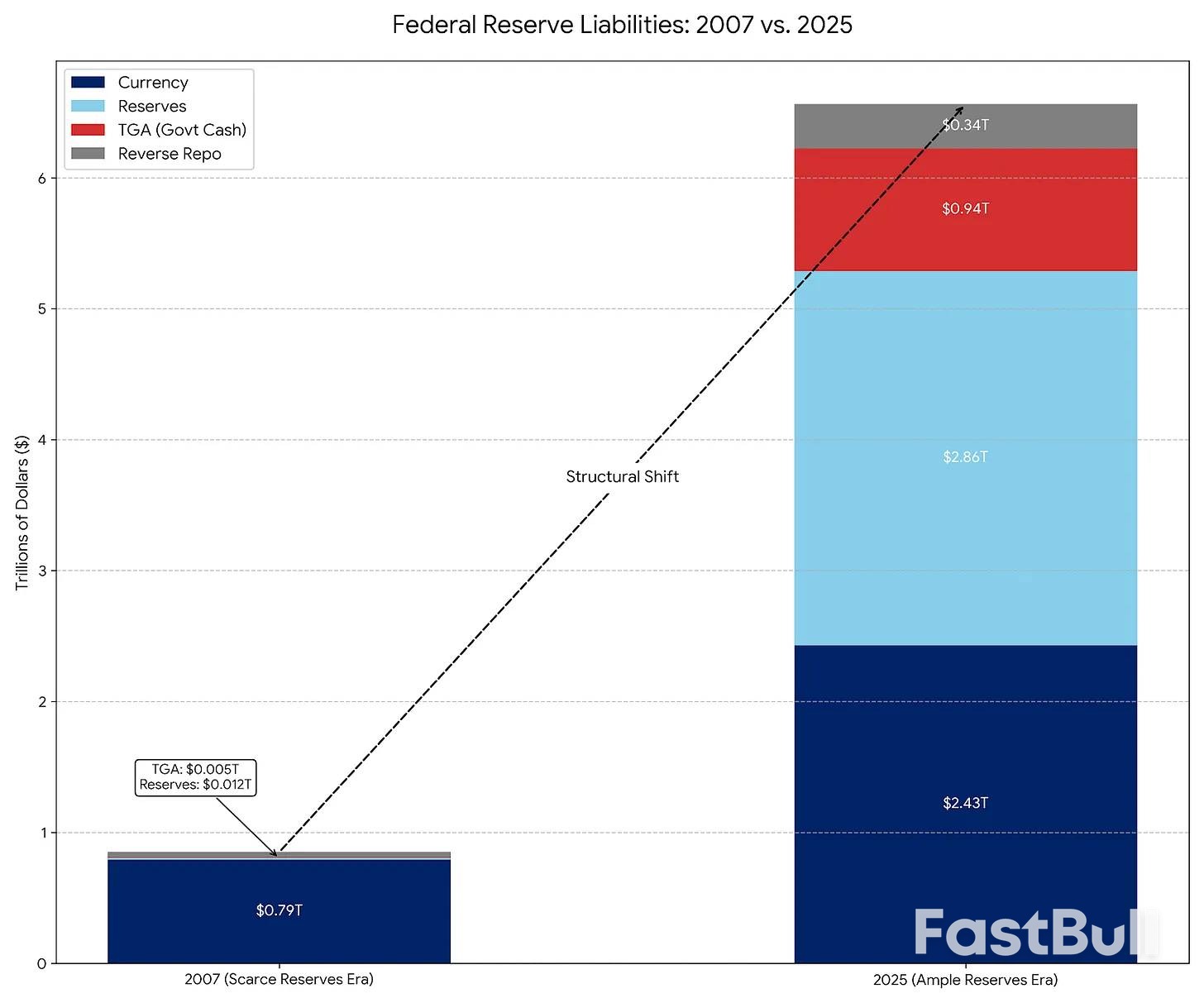

簡單來說,儲備管理購買計畫(RMP)是「永久公開市場操作」(POMO)的現代版本。 POMO是聯準會從上世紀20年代到2007年間的標準作業。但2008年金融危機後,聯準會的負債結構發生了根本性變化,迫使其必須更新工具箱。

POMO:準備金稀缺的舊時代

2008年以前,聯準會的主要負債是流通中的實體貨幣。在這種「準備金稀缺」的體系下,聯準會的購債(POMO)規模很小,目的只是滿足大眾對現金日益增長的需求,對市場流動性的影響基本上是中性的,不會扭曲資產價格或壓低收益率。

RMP:準備金充足的新時代

如今,實體貨幣只佔聯準會負債的一小部分。其負債表主要由銀行準備金和財政部普通帳戶(TGA)等規模龐大且波動劇烈的項目主導。

在「準備金充足」的新體系下,RMP透過購買短期國債(T-Bills)來緩衝這些帳戶的劇烈波動,確保銀行系統中始終有足夠的準備金。和過去的POMO一樣,RMP的設計目標同樣是「流動性中性」。

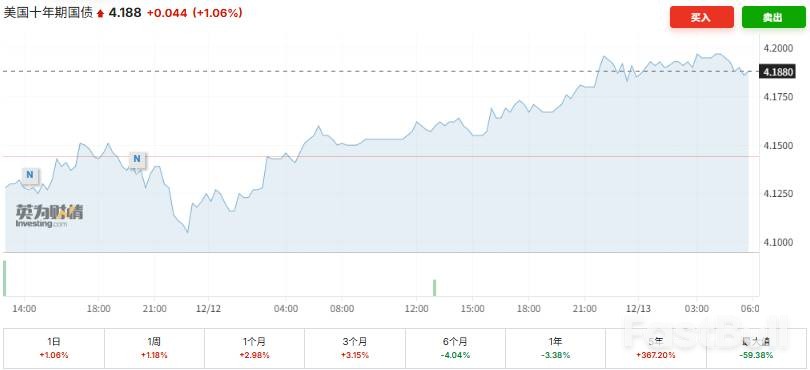

鮑威爾選擇現在啟動RMP,是為了解決一個迫在眉睫的技術性問題——財政部帳戶(TGA)在稅收季對流動性的「抽水」效應。

簡單來說:

這是一個從不同角度看有不同答案的問題。

RMP要從一個穩定工具變成刺激工具,需要滿足以下兩個條件之一:

RMP的核心目標是防止稅收季的流動性衝擊影響資產價格。雖然其操作本質是中性的,但它的重啟向市場傳遞了一個強烈的心理訊號:「聯準會看跌選擇權」(Fed Put)已經啟動。

因此,這項政策對風險資產是淨利好的,提供了一股「溫和的順風」。

聯準會承諾每月購買400億美元,等於為銀行系統的流動性設定了一個“底線”,消除了回購市場危機的尾部風險,這會增強整個市場的槓桿信心。

但投資人必須保持清醒:RMP是穩定器,不是興奮劑。因為它只是在補充被抽走的流動性,而不是擴張基礎貨幣,所以不能將其與真正QE的系統性寬鬆效果混為一談。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。