行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

VIP跟單

所有跟單

所有比賽

法國工業產出月增率 (季調後) (10月)

法國工業產出月增率 (季調後) (10月)公:--

預: --

法國貿易帳 (季調後) (10月)公:--

預: --

歐元區就業人數年增率 (季調後) (第三季度)

歐元區就業人數年增率 (季調後) (第三季度)公:--

預: --

加拿大兼職就業人數 (季調後) (11月)

加拿大兼職就業人數 (季調後) (11月)公:--

預: --

前: --

加拿大失業率 (季調後) (11月)公:--

預: --

前: --

加拿大全職就業人數 (季調後) (11月)公:--

預: --

前: --

加拿大就業參與率 (季調後) (11月)公:--

預: --

前: --

加拿大就業人數 (季調後) (11月)公:--

預: --

前: --

美國PCE物價指數月增率 (9月)

美國PCE物價指數月增率 (9月)公:--

預: --

前: --

美國個人收入月增率 (9月)公:--

預: --

前: --

美國核心PCE物價指數月增率 (9月)公:--

預: --

前: --

美國PCE物價指數年增率 (季調後) (9月)公:--

預: --

前: --

美國核心PCE物價指數年增率 (9月)公:--

預: --

前: --

美國個人支出月增率 (季調後) (9月)公:--

預: --

美國五至十年期通膨率預期 (12月)公:--

預: --

前: --

美國實際個人消費支出月增率 (9月)公:--

預: --

美國當週鑽井總數公:--

預: --

前: --

美國當周石油鑽井總數公:--

預: --

前: --

美國消費信貸 (季調後) (10月)公:--

預: --

中國大陸外匯存底 (11月)

中國大陸外匯存底 (11月)公:--

預: --

前: --

日本貿易帳 (10月)

日本貿易帳 (10月)公:--

預: --

前: --

日本名義GDP季增率修正值 (第三季度)公:--

預: --

前: --

中國大陸進口額年增率 (人民幣) (11月)公:--

預: --

前: --

中國大陸出口額 (11月)公:--

預: --

前: --

中國大陸進口額 (人民幣) (11月)公:--

預: --

前: --

中國大陸貿易帳 (人民幣) (11月)公:--

預: --

前: --

中國大陸出口額年增率 (美元) (11月)公:--

預: --

前: --

中國大陸進口額年增率 (美元) (11月)公:--

預: --

前: --

德國工業產出月增率 (季調後) (10月)

德國工業產出月增率 (季調後) (10月)公:--

預: --

歐元區Sentix投資者信心指數 (12月)公:--

預: --

前: --

加拿大全國經濟信心指數--

預: --

前: --

英國BRC同店零售銷售年增率 (11月)

英國BRC同店零售銷售年增率 (11月)--

預: --

前: --

英國BRC總體零售銷售年增率 (11月)--

預: --

前: --

澳洲隔夜拆借利率

澳洲隔夜拆借利率--

預: --

前: --

澳洲央行利率決議 澳洲聯儲主席布洛克召開貨幣政策記者會 德國出口月率 (季調後) (10月)--

預: --

前: --

美國NFIB小型企業信心指數 (季調後) (11月)--

預: --

前: --

墨西哥12個月通膨年增率 (CPI) (11月)

墨西哥12個月通膨年增率 (CPI) (11月)--

預: --

前: --

墨西哥核心消費者物價指數 (CPI) 年增率 (11月)--

預: --

前: --

墨西哥PPI年增率 (11月)--

預: --

前: --

美國當周紅皮書同店零售銷售指數年增率--

預: --

前: --

美國JOLTS職位空缺 (季調後) (10月)--

預: --

前: --

中國大陸M1貨幣供應量年增率 (11月)--

預: --

前: --

中國大陸M0貨幣供應量年增率 (11月)--

預: --

前: --

中國大陸M2貨幣供應量年增率 (11月)--

預: --

前: --

美國EIA當年短期前景原油產量預期 (12月)--

預: --

前: --

美國EIA次年天然氣產量預期 (12月)--

預: --

前: --

美國EIA次年短期原油產量預期 (12月)--

預: --

前: --

EIA月度短期能源展望報告 美國當週API汽油庫存--

預: --

前: --

美國當週API庫欣原油庫存--

預: --

前: --

美國當週API原油庫存--

預: --

前: --

美國當週API精煉油庫存--

預: --

前: --

韓國失業率 (季調後) (11月)

韓國失業率 (季調後) (11月)--

預: --

前: --

日本路透短觀非製造業景氣判斷指數 (12月)--

預: --

前: --

日本路透短觀製造業景氣判斷指數 (12月)--

預: --

前: --

日本國內企業商品價格指數月增率 (11月)--

預: --

前: --

日本國內企業商品價格指數年增率 (11月)--

預: --

前: --

中國大陸PPI年增率 (11月)--

預: --

前: --

中國大陸CPI月增率 (11月)--

預: --

前: --

無匹配數據

一個更成熟、更穩健、更有效率且還能兼備機構化擴展、L1+L2雙軌發展、微通縮價值捕獲的以太坊,值得你再信仰一次嗎?

有些朋友詬異,為何以太坊Fusaka升級討論度這麼低?因為不像之前PoW轉PoS升級以及Dencun升級,這次升級是典型的"工程式優化",沒有概念噱頭,沒有範式創新,只是紮紮實實降成本、提效率、優化體驗,解決一些具體問題:

這不就是一條成熟公鏈該有的狀態嗎?來,看看Fusaka究竟能帶來什麼?

1)L2成本大幅降低。目前L2開銷主要是L1發布資料的DA成本,Fusaka透過Blob擴容8倍+PeerDAS隨機取樣驗證,讓L2的成本砍掉了一大半。

降L2費率很多人已經脫敏了,認為桎梏L2的主要癥結是生態活躍度,只是降低費用毫無意義,但如果甩掉過去通用L2的思維,以Specific專用應用鏈的視角來看,意義就完全不同了,例如:Arbitrum費用降對其RWA基建活躍,Base費率再降對x402支付生態發展,以及即將到來的MegaETH在高頻DeFi和遊戲等應用場景的拓展等都有直接刺激;

市場不應只關注L2費用降低了多少,而是哪些高頻應用場景因為成本降低被啟動了。

2)Blob費用市場正常化,ETH Burn 預期被重燃。由於Dencun升級後Blob的費用下滑,一度讓主網失去了被L2反哺的能力,以太坊也從通縮狀態轉變成微通膨。

Fusaka引進最小Blob基礎費用(EIP-7918),代表即使Blob需求低迷,L2也得交最低的過路費,ETH該燒還得燒。

這其實才回歸正常,一旦升級後的ETH日均Burn量回到Dencun升級前的水平,那預期中的ETH通縮軌道也就不遠了,而更長遠ETH作為全球結算層價值錨定的大敘事才能穩住腳跟。

3)Gas Limit提升到60M,L1吞吐量提昇明顯。在當前動不動10w+ TPS的公鏈敘事下,大家對以太坊提升數十上百TPS的敘事自然無感。

但別忘了,那個被你們謾罵清真的以太坊竟然真的要提升TPS了,而且一改之前佛系慢悠悠的狀態,執行效率爆棚,關鍵是要和Solana正面拼刺刀了,加之其長期提升L1性能的簡化以太坊大戰略,怎能不讓人為其點個贊!

本質上,之前以太坊是Rollup Centric的單腿策略,過於受L2賽道的掣肘,但現在L1結算+L2執行的雙軌並行推進策略,有張有弛,更有想像空間。

4)PeerDAS降低驗證者門檻85%。我認為這是Fusaka最容易被忽略但意義卻是最深遠的改變。有了隨機採樣小部分資料驗證機制,會讓以太坊Validators的去中心化程度實質提升,也回應了Vitalik Buterin先前對於機構控制以太坊的擔憂。

某種程度上,PeerDAS其實就是以太坊分片思想的輕量化實現,達成了畫餅式分片策略想要達成的多種目標,包括,降低節點負擔、提升網路可擴展性、增強去中心化程度等。

此外PeerDAS更大的意義在於徹底拆掉了機構入場的技術壁壘,例如機構參與節點維運、質押以及其他合規相關的業務等等。當Fidelity、BlackRock這些TradFi巨頭都能深度參與到以太坊的經濟活性貢獻時,才是以太坊生態真正的爆發起點。

問題來了,一個更成熟、更穩健、更有效率且還能兼備機構化擴展、L1+L2雙軌發展、微通縮價值捕獲的ETH,值得你再信仰一次嗎?

中國加速數位人民幣發展,堅決遏制包括穩定幣在內的虛擬貨幣的政策取向已經完全明確。這是出於中國行動支付和數位人民幣全球領先優勢、人民幣主權安全和貨幣金融體系穩定等多面向因素的綜合考量。

自2025年5月以來,美國、香港競相推進穩定幣立法,帶動全球穩定幣及加密資產(亦稱為"加密貨幣"或"虛擬貨幣")立法掀起高潮,大量機構和資本對發行穩定幣及投資加密資產趨之若鶓,也引發中國是否應該推動數字

對中國而言,這涉及到國家貨幣發展方向與路徑選擇,在美元穩定幣全球蔓延,國際關係更加尖銳複雜、國際貨幣競爭更加激烈情況下,對人民幣如何創新發展並維護國家安全,實現強大貨幣和金融強國戰略目標影響巨大而深遠,必須冷靜分析準確把握錯誤或顛覆性情緒,既不能跟衷,也不能盲目地犯下顛覆性。

隨後,中國人民銀行宣布,將優化數位人民幣在貨幣層次之中的定位(調整前期確定的M0定位。這一點筆者從一開始就反覆呼籲,參見王永利公眾號2021年1月6日"數位人民幣不應定位於M0"),進一步優化數位人民幣管理體系(在上海設立數位人民幣國際營運中心,負責數位人民幣跨境合作和使用;在北京設立數位人民幣營運管理中心,負責數位人民幣系統的建設、運作和維護),促進和加速數位人民幣發展。

11月28日,人民銀行等13個部門聯合召開打擊虛擬貨幣交易炒作工作協調機制會議指出:受多種因素影響,近期虛擬貨幣投機炒作有所抬頭,相關違法犯罪活動時有發生,風險防控面臨新形勢新挑戰。強調各單位要深化協同配合,繼續堅持虛擬貨幣的禁止性政策,持續打擊虛擬貨幣相關非法金融活動。明確穩定幣是虛擬貨幣的一種形式,其發行、交易等業務活動同樣屬於非法和打擊範圍。這讓那些認為中國將推動人民幣穩定幣發展,並據此放開對虛擬貨幣(加密資產)交易禁令的人大失所望。

由此,中國加速數位人民幣發展,堅決遏制包括穩定幣在內的虛擬貨幣的政策取向已完全明確。當然,這項政策取向在國內外仍有劇烈爭論,人們的認知並不統一。

自2014年Tether公司推出與美元掛鉤的穩定幣USDT,美元穩定幣運行已有超過十年歷程,已形成一整套國際化運行體系,基本佔領整個加密資產交易市場,其在全球法幣穩定幣市值和交易量中的佔比均超過99%。

這一局面的出現,一方面建立在美元是全球流動性最強、配套運行體系最完善的國際中心貨幣,與美元掛鉤的穩定幣最容易在全球範圍內被接受。另一方面也是美國對比特幣等加密資產和美元穩定幣長期採取寬容政策,而非帶領國際社會加強必要監管,維護全人類根本利益的結果。即使今年美國推動對穩定幣及加密資產立法,也更多的是認為美元穩定幣會增加全球對美元和美國國債等美元資產的需求,降低美國政府和社會的融資成本,增強美元國際統治地位,為增強美國對美元穩定幣的支持和控制其可能對美國產生衝擊所做出的選擇,以追求本國利益最大化為主幣,而對防控穩定。

在美國極力推動美元穩定幣情況下,其他國家或地區再要推出非美元的法幣穩定幣,除了在該法幣主權範圍內或發行機構自己的電商平台上可能有一定的市場空間和機會,在國際層面上,已經很難與美元穩定幣抗衡,發展空間和實際意義並不大。缺乏強大的生態基礎和應用場景支持,沒有相對美元穩定幣的明顯特點以及對交易者與交易量的引流優勢,發行非美元法幣穩定幣的投入產出實際上很難達到預期,在各國立法監管趨嚴情況下將很難存活下去。

在美國總統川普第二次競選成功後,對比特幣等加密資產的極力推崇,推動加密資產交易炒作開啟新的一輪國際熱潮,帶動美元穩定幣交易快速發展,穩定幣市值快速擴張。這不僅擴大了美元和美國國債的需求,增強了美元的國際地位,也為川普家族及其幣圈朋友帶來巨大收益。但這也對美元全球流通監控和美國傳統金融體系穩定帶來新的衝擊,同時,以美元穩定幣支持的加密資產交易轉讓,也成為美國收割全球財富更難防範的新型收割機,對其他國家的貨幣主權和財富安全帶來嚴重威脅。

正因如此,美國加快了對美元穩定幣的立法,但其立法更多是堅持美國優先,追求美國利益乃至集團利益最大化,而不惜犧牲他國利益與世界共同利益。

在美元穩定幣立法生效後,沒有得到美國監管機構批准並獲得經營執照的機構,就難以在美國發行和運營美元穩定幣(正因如此,Tether公司已宣布將在美國申請面向美國發行的USDT)。接受美國監管的穩定幣發行機構,必須滿足驗證客戶(KYC)、反洗錢(AML)、反恐融資(FTC)等監管要求,能夠對照政府觀察名單篩查客戶並向監管機構報告可疑活動,系統需具備執法機構下令時凍結或攔截特定穩定幣的功能;發行穩定幣需擁有不低於100%的監管機構認可的美元資產(包括貨幣資產、短期國債、國債抵押的回購協議等)作為儲備,並要將美國客戶資金存放於美國的銀行,不得轉移至海外;禁止向穩定幣支付利息或收益,嚴控穩定幣超發和自營操控;儲備資產必須託管給監管機構認可的獨立機構,並得到審計機構至少每月審計和發布審計報告。由此,將大幅增強穩定幣相對美元的價值穩定性,強化穩定幣的支付功能和合規性,而弱化其投資屬性與非法使用;將大幅提升穩定幣的監管成本,而相應降低其非監管狀態下的暴利性。

美國穩定幣立法已於7月18日正式生效,但其中仍存在諸多問題挑戰:儘管規定了發行穩定幣的儲備資產範圍(銀行存款、短期國債、以國債支持的回購協議等),但由於其主要包括具有交易價格變化的國債等品種,即使發行時儲備資產是充足的,如果之後國債價格下跌,就可能出現不同儲備的問題;底,就意味著其發行的美元穩定幣並不相同,就會存在套利空間,就將給相關監管和市場穩定帶來挑戰;即使穩定幣發行時不存在超發,但如果允許去中心金融(Defi)從事穩定幣信貸投放,同樣可能產生穩定幣的派生與超發,除非完全是進行借貸雙方的合乎監管而不是自監管

更重要的是,穩定幣最早最基礎的需求,就是區塊鏈上加密資產無國界去中心7x24小時交易的計價清算。正是因為比特幣等加密資產滿足不了貨幣作為價值尺度和價值通證,必須保證貨幣總量能夠跟隨需用貨幣計價清算的可交易財富價值總額的變化而變化,從而保持貨幣幣值基本穩定的根本要求,其自身相對法定貨幣的價格劇烈波動(所以,以比特幣等加密資產作為抵押品或戰略儲備,都存抵押品在很大風險),難以成為真正的流通貨幣,才催生出與法定貨幣等值掛鉤的法幣穩定幣(由此,比特幣等只能是加密資產,將其叫做"加密貨幣"或"虛擬貨幣"是不准確的;把英文"Token"翻譯成"幣"或"代幣"也是不恰當的,應直接音譯成"通證」,並明確是指貨幣」。法幣穩定幣的出現和發展,將法定貨幣和更多現實世界資產(RWA)引入鏈上,有力地支持了鏈上加密資產交易與發展,成為連接鏈上加密世界與鏈下現實世界的通道,也由此強化了加密世界對現實世界的融合與影響,將極大地增強全球財富金融化和金融交易的範圍、速度、規模與少數群體,全球財富向全球和波動在這種情況下,不加強對穩定幣及加密資產投放和交易的全球聯合監管,風險極大、非常危險。正因如此,美國川普政府極力推動的穩定幣和加密資產發展高潮,已經出現巨大泡沫和潛在風險,是不可持續的,對此需要國際社會高度警覺!

一個超出穩定幣立法預期的結果是:在法幣穩定幣納入立法監管之後,勢必帶動運用法幣穩定幣計價清算的,包括比特幣等鏈生資產以及上鍊運行的現實世界資產(RWA)在內加密資產交易的立法監管,這將對穩定幣產生極其深刻的影響。

在加密資產得到立法監管和合規保護前,銀行等持牌金融機構難以直接參與加密資產的交易、清算、託管等相關活動,結果把機會讓渡給金融機構以外的私人組織。由於缺乏監管,沒有監管成本,原有穩定幣發行機構、加密資產交易平台等成為令人嚮往的高盈利性組織,並對銀行等金融機構和金融體系產生不斷增強的衝擊,迫使美國等政府或貨幣當局加快穩定幣的立法監管。但在加密資產得到立法監管與合規保護後,銀行等金融機構一定會全力參與其中,其中,銀行等支付機構可以直接推動法幣存款上鍊運行(存款通證化或"存款代幣化"),完全可以替代穩定幣成為連接加密世界與現實世界新的通道和樞紐;現有的股票、債券、貨幣基金、ETF等金融等交易提供更多金融的金融方式。由得到足夠監管的銀行等金融機構作為上鍊和連接加密世界與現實世界的主體,更有利於落實現在立法對穩定幣的監管要求,落實對所有機構"相同業務、同等監管"原則,減少加密資產發展對現有貨幣金融體系的衝擊和風險。這一態勢已經率先從美國出現,並且快速增強難以阻擋。

由此,穩定幣立法可能嚴重反噬或顛覆穩定幣(參見王永利公眾號2025年9月3日文章"穩定幣立法可能嚴重反噬穩定幣")。

在這種情況下,各國再模仿美國全力推動穩定幣立法與發展,其實並非合理選擇。

中國在行動支付和數位人民幣方面已經具有全球領先優勢,推動人民幣穩定幣在國內不具任何優勢,在國際上也難有多大發展空間和影響力,更不應該跟隨美元穩定幣之路,全力推動包括境內和離岸人民幣穩定幣的發展。

更重要的是,比特幣等加密資產和穩定幣,可以利用無國界區塊鏈和加密資產交易平台,實現全球性7x24小時不間斷交易和清算,儘管效率大幅提高,但高度匿名和高頻高效的全球流動,缺乏國際社會的協同監管,也難以滿足KYC、AML、FTC等方面的監管要求,存在被用於洗錢、集資詐騙、違規跨境轉移資金等非法活動的明顯風險和現實案例,在美元穩定幣已經高度佔有加密資產交易市場,美國對全球主要區塊鏈運行體系、加密資產交易平台以及加密資產與美元兌換等具有更大控制力或影響力(美國能夠對一些機構和個人的加密資產帳戶進行追查確定和凍結沒收,能夠對一些加密資產交易平台及其負責人進行處罰甚至拘捕等就是證明)情況下,中國跟隨美元穩定幣之路發展人民幣穩定幣,不僅難以挑戰美元穩定幣的國際地位,甚至可能使人民幣穩定幣變成美元穩定幣的附庸,對國家稅收徵管、外匯管理以及資金跨境流動產生衝擊,對人民幣主權安全和貨幣金融體系穩定帶來嚴重威脅。面對更尖銳複雜的國際局勢,中國更應該把國家安全放在突出位置,對包括穩定幣在內的加密資產交易炒作高度警惕嚴加防控,而不能簡單追求效率提高與成本降低。需加速完善相關的監管政策與法律依據,聚焦資訊流、資金流等重點環節,加強相關部門資訊共享,進一步提升監測追蹤能力,嚴厲打擊加密資產違法犯罪活動。

當然,在堅決叫停穩定幣並打擊虛擬貨幣交易炒作的同時,還必須切實加快數位人民幣的創新發展和國內外廣泛應用,形成數位人民幣的國際領先優勢,走出數位貨幣發展中國之路,並積極探索建立公平合理安全的國際貨幣金融新體系。

基於上述多面向因素綜合考慮,就不難理解為何中國選擇堅決遏制包括穩定幣在內的虛擬貨幣,而堅定地推進和加快數位人民幣發展了。

串流媒體公司Netflix週五宣布,將以720億美元的價格收購華納兄弟探索頻道的工作室和串流媒體部門,但這筆交易還需經過監管機構的批准。

這項交易意味著串流媒體巨頭將與好萊塢內容豪門聯手,但這種強強結盟對某些人來說是一場反壟斷噩夢。

美國參議員伊麗莎白沃倫表示,這項交易將創建一個控制近一半串流媒體市場的龐大媒體巨頭,這可能會迫使美國人支付更高的訂閱費用,減少他們在觀看內容和觀看方式上的選擇,同時將美國工人置於危險之中。

川普政府也對這筆交易持懷疑態度。週五上午,一名美國高級官員透露,他對Netflix與華納兄弟能否合併抱持強烈懷疑。

事實上,與川普政府關係更加緊密的派拉蒙影業也在計畫收購華納兄弟。派拉蒙旗下天空之舞娛樂公司的總裁大衛·艾里森是川普親密盟友拉里·埃里森之子。

週四,派拉蒙影業也在一封給華納兄弟的信中指出,由於美國和海外的監管挑戰,Netflix收購華納兄弟的交易可能永遠不會完成,因為這將鞏固和擴大Netflix的全球主導地位。

如果獲得監管機構批准,Netflix對華納兄弟資產的收購預計將在華納兄弟完成先前計劃的Discovery Global分拆之後完成,該分拆目前計劃於2026年第三季進行。美國證券交易委員會的文件顯示,如果交易未獲得批准,Netflix同意支付58億美元的分手費。

康乃爾大學法學教授George Hay表示,審查將取決於交易完成後Netflix將控制多大的內容市場份額,以及是否可以透過部分出售資產來解決這個問題。

但目前來看,這筆交易面臨的政治壓力相當巨大。好萊塢多家工會和戲院業主也在周五表達了對這筆交易的反對,可能進一步增加美國政府介入交易的可能性。

美國東部和西部編劇工會表示,美國政府必須阻止這項合併,否則就意味著全球最大的串流媒體公司將吞併其最大的競爭對手之一,這正是反壟斷法旨在防止的情況。

代表電影、電視、有線電視、廣播新聞、播客和網路媒體編劇的美國編劇工會(WGA)則對可能出現的裁員、減薪、訂閱費上漲以及娛樂業從業人員的工作條件惡化表示了擔憂。 Netflix透露,預計交易完成後第三年,每年至少可節省20億至30億美元的成本。

這項交易也可能在歐盟引發嚴格的反壟斷審查。代表歐盟39個地區電影院行業協會和營運商的歐盟貿易機構UNIC表示,將向競爭主管機關表達其對該交易的擔憂和反對意見。

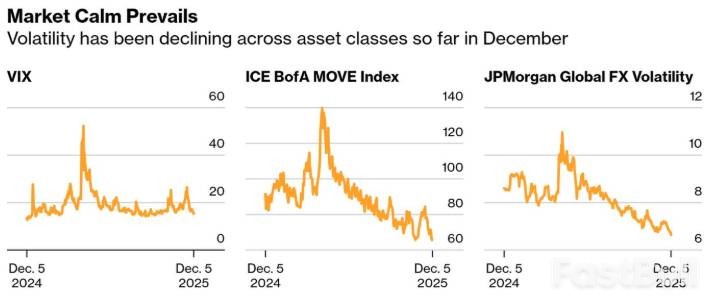

華爾街的恐慌指數-VIX指數目前正徘徊在年初以來的低點附近,而MOVE指數也已觸及自2021年初以來的最低水準。美國經濟狀況並未讓市場感到意外,週五發布的通膨報告完全符合預期,交易員們預計聯準會下週將降息。儘管目前市場較為平靜,但一些專家警告稱,如果聯準會官員出現分歧或採取強硬措辭,可能會引發更多波動,對勞動市場走弱的擔憂也在不斷加劇。

就在幾週前,每個市場的投機性波動都讓人們的擔憂加劇:加密貨幣價格暴跌、人工智慧相關股票大漲後下跌、股市和信貸市場上的波動短暫加劇。但現在,恐慌情緒很快就消退了。 2025年交易的最新主導節奏已重新確立:在風險資產上進行低波動性、高信心的押注,而美國經濟則持續向前發展。

衡量華爾街市場恐慌情緒的"VIX"指數目前處於年初以來的低點附近。追蹤預期債券波動性的"MOVE"指數剛觸及自2021年初以來的最低點。尾部風險對沖措施已解除。就連比特幣在暴跌30%後也趨於穩定。這種投機性的回檔變化不斷,曾經嘹亮的泡沫呼聲也逐漸安靜下來。

原因之一在於:目前美國經濟狀況並未讓任何人感到驚訝。週五發布的通膨報告完全符合預期。交易員們預計聯準會下週會降息,甚至在2026年還會進一步降息。然而與此同時,聯準會官員們在對未來走勢的看法上也開始出現分歧。

芝加哥選擇權交易所負責衍生性商品市場情報分析師Mandy Xu認為,這種平靜狀態是脆弱的。她表示:"一個分裂的美聯儲,或者哪怕是較為激進的降息舉措,都可能成為年底市場波動加劇的導火線。自4月以來,市場波動幅度最大的一次發生在上一次美聯儲會議之後,當時鮑威爾的表態比預期更為強硬。"

近期的經濟數據可能會進一步加劇政策制定者的分歧。週五,聯準會青睞的通膨指標的最新數據上升了0.2%,使得同比數據仍徘徊在3% 以下——這表明通膨壓力穩定但頑固存在。對勞動市場走弱的擔憂也在加劇,據ADP研究公司稱,由於不斷傳出裁員消息,美國企業在11月的裁員人數達到了自2023年初以來的最高水準。

經濟學家預計,下週將會出現分化的投票結果,聖路易斯聯邦儲備銀行主席阿爾貝托·穆薩萊姆可能會與堪薩斯城聯邦儲備銀行主席傑夫·施密德一起持反對意見。聯準會理事史蒂芬米蘭預計會表示,降息25個基點的幅度太小了——這凸顯了對於聯準會貨幣政策未來走向的分歧日益加大。

摩根大通投資管理公司的投資組合經理Priya Misra補充道,這種低波動性反映了人們對"政策保障"的信心以及經濟仍具韌性這一情況的認同,但她也警告稱這種情況可能會迅速發生變化。

她說:"能夠改變這一局面的,可能是就業市場的明顯好轉——就業數據或許會反映出更大的經濟衰退風險,而這些風險目前尚未被市場充分考慮到。對於看多者而言,另一個風險是態度強硬且意見分歧的美聯儲,它似乎對通脹感到擔憂。"

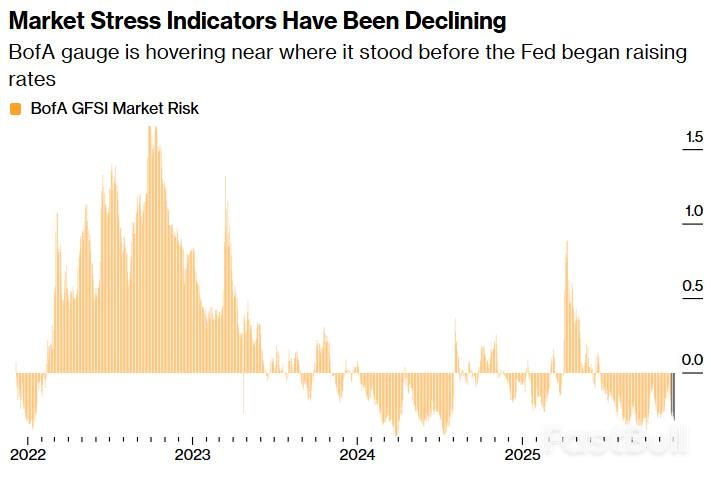

儘管有這些風險,標普500指數本週仍上漲了0.3%,逼近歷史高位,而那斯達克指數則上漲了1%。比特幣在周二表現最佳,雖然自去年10月以來已貶值近三分之一,但最近有所反彈。由美國銀行設計的一項旨在追蹤廣泛資產類別風險的指標已跌入負值區間,目前徘徊在聯準會開始升息前的水平附近。

投資者正紛紛投身於和平交易領域——美國股票基金已連續十二週出現資金流入——而與此同時,白宮也在準備新的關稅措施,以防最高法院修改貿易政策的相關規定。

不過,並非所有謹慎的跡像都已消失。根據美國銀行的研究報告(引用了EPFR的數據)顯示,今年投資者向貨幣市場基金投入的資金量創下了單週最大規模紀錄。

諸如Cambria Tail Risk ETF這類尾部風險對沖產品在2025年的表現仍略強勁,但儘管在11月和4月經歷了動盪,它們未能保住大幅收益。尾部風險保險需求的衡量指標在經歷了一輪大幅增長後,接近了今年的最低水準。

Visdom Investment Group交易與研究部門聯合主管Mike Zigmont表示:"由比特幣引發的災難似乎正在逐漸減輕,美聯儲極有可能降息25個基點,而且經濟數據也顯示局勢趨於穩定。無論何時買入看跌期權都價格不菲。當一切看起來都很正常時,要承受這樣的成本在心理上會更困難。"

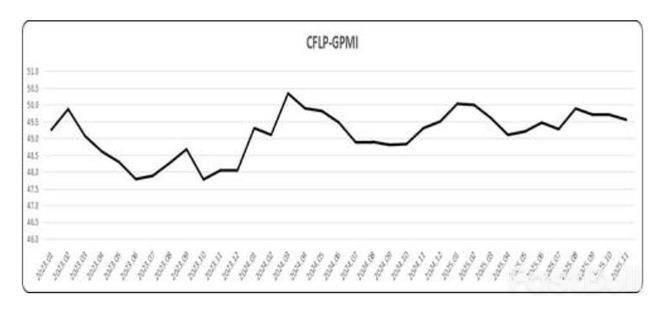

6日,中國物流與採購聯合會發布數據顯示,2025年11月份全球製造業PMI為49.6%,較上月微幅下降0.1個百分點,連續9個月運作在49%-50%的區間內。

分區域看,亞洲製造業PMI與上月持平,仍在50%以上的擴張區間;歐洲製造業PMI與上月持平,仍在50%以下;非洲製造業PMI較上月下降,且由上月的50%以上降至50%以下;美洲製造業PMI較上月下降,持續運行在49%以下。

中國物流與採購聯合會表示,綜合指數變化,全球製造業恢復力度較上月稍有減弱,指數仍維持在49%以上,顯示全球製造業並未脫離今年以來的恢復區間,但恢復力度仍待加強。分區域看,亞洲製造業保持擴張,較好支撐全球經濟恢復;歐洲製造業恢復態勢和上月變化不大;美洲製造業恢復力度持續趨弱;非洲製造業恢復力度由強轉弱。

綜合數據變化,當前全球經濟在一定區間內溫和恢復,上行潛力與下行風險並存。結合指數49%左右的整體水平,當前下行壓力的傳導效應相對較強。經合組織最新報告維持對2025年3.2%的成長預期,同時預期2026年全球經濟成長將放緩至2.9%,在一定程度反映出國際機構對全球經濟後續復甦動能減弱的擔憂。在貿易摩擦與地緣政治衝突不斷擾動的環境下,全球貿易與投資規模均受限,需求收縮壓力持續存在,全球經濟恢復韌性仍待提升。面對複雜多變的外在環境,世界各國不斷調整發展策略。對內,努力透過多元化手段擴大內需,培育經濟成長內生動力;對外,逐步加強建構週邊區域的穩定合作模式,並持續在開放合作與經濟安全之間尋求動態平衡。從長期來看,世界各國合力建構更包容、普惠和共贏的國際合作模式,是維持全球經濟持續健康發展的根本路徑。

2025年11月份,美洲製造業PMI為48.3%,較上月下降0.5個百分點,連續2個月環比下降,連續9個月低於50%,顯示美洲製造業延續弱勢下行走勢。主要國家數據顯示,11月,美國、加拿大和墨西哥製造業PMI較上月均有不同程度下降,且指數均在49%以下;巴西製造業PMI較上月有所上升,但指數也在49%以下;哥倫比亞製造業PMI較上月小幅下降,指數在50%以上。

ISM報告顯示,2025年11月,美國製造業PMI為48.2%,較上月下降0.5個百分點,連續2個月環比下降,連續9個月低於50%。分項指數顯示,新訂單指數降至48%以下;生產指數由上月的49%以下升至51%以上;從業人員指數降至45%以下;購買價格指數較上月上升,仍在58%的高點。

數據變化顯示,美國製造業持續弱勢運行,需求側復甦乏力,企業用工需求也放緩。購買價格指數持續高位,意味著關稅政策傳導的成本壓力尚未有效緩解。美國政府停擺在一定程度上拖累了經濟活動,企業推遲了投資計劃,消費也受限。經合組織最新報告預計,2025年美國經濟成長率將由2024年的2.8%降至2025年的2.0%,並在2026年進一步放緩至1.7%。世界大型企業研究會調查數據顯示,美國11月消費者信心指數從10月修訂後的95.5顯著降至88.7,為今年4月以來的最低水準。美國製造業PMI數據的持續走弱意味著實體經濟成長動能持續放緩,為聯準會繼續降息來強化經濟預期提供了數據支撐。

2025年11月份,非洲製造業PMI為49.4%,較上月下降1.4個百分點,結束連續4個月50%以上運作的走勢。從主要國家來看,尼日利亞製造業PMI較上月略有下降,但仍在53%以上的較高水準;埃及製造業PMI較上月上升,升至50%以上;南非製造業PMI較上月明顯下降,降至45%以下。

綜合數據變化,非洲製造業未能延續下半年的持續溫和擴張態勢,成長速度較上月明顯放緩,且進入收縮區間,顯示非洲經濟恢復基礎的穩定性與永續性有待進一步增強。債務困境、地緣政治衝突影響和基礎設施短板等因素是困擾非洲經濟復甦的主要面向。但也要看到,非洲經濟發展潛力仍在,不斷深化的區域合作和持續的經濟結構優化是非洲經濟持續恢復的動力來源。

2025年11月份,歐洲製造業PMI為49.6%,與上月持平,連續5個月維持在49%以上的水準。從主要國家來看,英國和義大利製造業PMI較上月上升,且在50%以上的擴張區間;西班牙和希臘製造業PMI較上月有所下降,但指數仍在50%以上;德國和法國製造業PMI較上月有不同程度下降,且均降至49%以下。

綜合數據變化,與上月相比,歐洲製造業整體波動不大,延續下半年以來緩慢復甦的節奏,但歐洲經濟全面恢復的不確定性仍未顯著消退,復甦動力的可持續性仍有待進一步強化。從外部環境來看,地緣政治衝突和全球貿易摩擦等風險因素對歐洲經濟的傳導影響持續存在。從內部來看,歐洲財政持續承壓,歐盟委員會秋季經濟展望報告預測歐盟財政赤字佔GDP的比重將上升;歐洲各國經濟復甦狀況仍不均衡。為因應挑戰,歐洲央行維持利率穩定以支持歐洲經濟恢復。歐元區CPI維持在2%左右,也為歐洲央行維持穩定的利率政策提供了數據支撐。

2025年11月份,亞洲製造業PMI為50.7%,與上月持平,連續7個月在50%以上。從主要國家來看,中國製造業PMI較上月有所上升,在49%以上;印度製造業PMI較上月下降,在55%以上;東協國家中,泰國、印尼和越南製造業PMI在53%以上,馬來西亞和緬甸製造業PMI在50%以上,菲律賓製造業PMI在50%以下;日本和韓國製造業PMI在日本和韓國製造業PMI1779709597上!

綜合數據變化,亞洲製造業與上月波動不大,維持溫和擴張態勢,整體指數水準仍高於非洲、歐洲和美洲,持續發揮對全球經濟的重要支撐作用,為全球經濟恢復注入穩定動能。但也要看到,亞洲各國同樣面臨關稅摩擦和地緣政治衝突引發的不確定性影響。亞洲各國正一方面透過多元化市場佈局,優化出口市場結構,來分散外部需求波動風險;另一方面,透過深化區域合作來強化產業鏈和供應鏈韌性,來抵禦外部不確定性的衝擊。

根據烏克蘭媒體5日報道,英國正考慮將價值80億英鎊的俄羅斯被凍結資產移交給烏克蘭,而美國則呼籲歐洲國家不要同意利用俄羅斯被凍結資產向烏克蘭提供"賠償貸款"。

根據烏克蘭媒體5日報道,英國正考慮將價值80億英鎊的俄羅斯被凍結資產移交給烏克蘭,而美國則呼籲歐洲國家不要同意利用俄羅斯被凍結資產向烏克蘭提供"賠償貸款"。

烏克蘭國家通訊社當天引述英國《泰晤士報》報道說,英國同時也與歐盟、加拿大和其他夥伴努力就向烏方移交價值1300億美元的俄被凍結資產達成共識,這筆資金將能滿足未來兩年烏克蘭三分之二的財政需求。

另據烏克蘭國際文傳電訊社5日引述彭博社報道說,美方認為俄被凍結資產應成為促使俄烏達成停火協議的"施壓工具",而非"推動戰爭延續的工具"。美國總統川普可能從來都不支持歐洲利用俄被凍結資產援烏,因為美方希望將這些資產投入到烏克蘭戰後"重建投資基金"等處。

歐盟委員會主席馮德萊恩3日提出新版用俄羅斯遭凍結資產援助烏克蘭的方案,金額從先前的至多1,860億美元縮減至約1,050億美元。俄羅斯外交部發言人札哈羅娃4日說,俄方將對歐盟可能採取的沒收俄被凍結資產的行為進行回應。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。