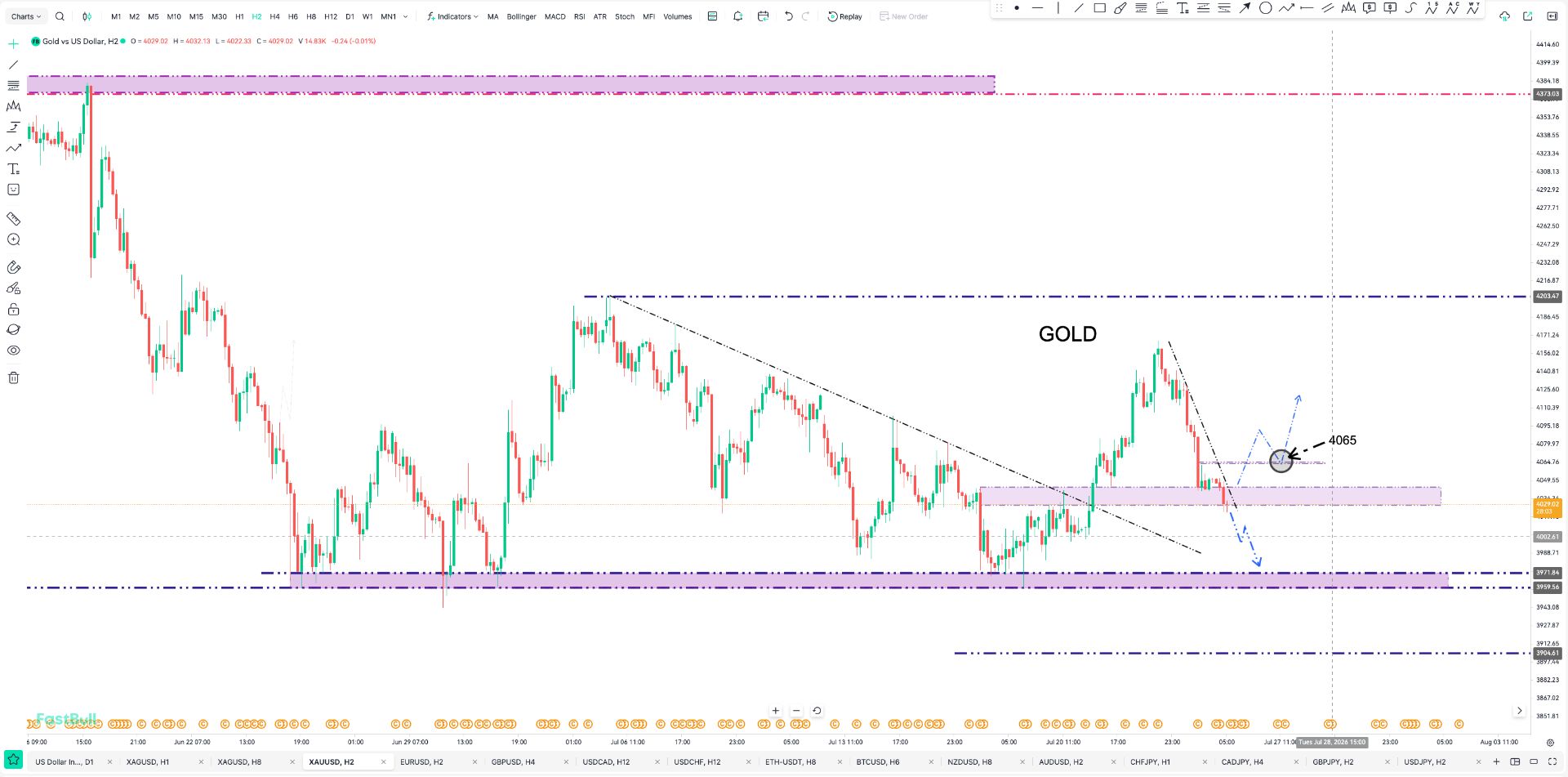

- XAUUSD

- XAGUSD

- WTI

- USDX

ตลาด

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

มุมมองที่ซับซ้อนของ ECB: อัตราเงินเฟ้อที่ลดลงเทียบกับการเติบโตที่แข็งแกร่ง ก่อให้เกิดการถกเถียงเกี่ยวกับการขึ้นหรือลดอัตราดอกเบี้ยในปี 2026

ธนาคารกลางยุโรป (ECB) มีกำหนดประชุมในวันที่ 5 กุมภาพันธ์ 2026 และถึงแม้ว่าจะไม่มีใครคาดหวังว่าจะมีการเปลี่ยนแปลงอัตราดอกเบี้ย แต่เหตุการณ์นี้กำลังจะกลายเป็นช่วงเวลาสำคัญสำหรับเงินยูโร เนื่องจากค่าเงิน EUR/USD ซื้อขายต่ำกว่าระดับสำคัญ 1.20 ทุกสายตาจึงจับจ้องไปที่การแถลงข่าวของประธานคริสติน ลาการ์ด เพื่อหาเบาะแสเกี่ยวกับการตัดสินใจเชิงนโยบายครั้งสำคัญต่อไปของ ECB

ในขณะที่อัตราเงินเฟ้อที่ลดลงและค่าเงินที่แข็งค่าขึ้นทำให้แนวโน้มไม่แน่นอน ผู้กำหนดนโยบายและตลาดต่างมีความเห็นที่แตกต่างกัน คำถามสำคัญคือ การเคลื่อนไหวครั้งต่อไปของธนาคารกลางยุโรป (ECB) ในช่วงปลายปีนี้จะเป็นการขึ้นอัตราดอกเบี้ยหรือลดอัตราดอกเบี้ย คำตอบน่าจะขึ้นอยู่กับการตีความสถานการณ์ทางเศรษฐกิจที่ซับซ้อนมากขึ้นของธนาคารกลาง

ในการประชุมครั้งสุดท้ายของปี 2025 ธนาคารกลางยุโรป (ECB) ได้แสดงมุมมองที่มั่นใจต่อเศรษฐกิจยูโรโซน ธนาคารกลางได้ปรับเพิ่มคาดการณ์การเติบโต โดยคาดการณ์การเติบโตที่ 1.4% ในปี 2025 ตามด้วย 1.2% ในปี 2026 และกลับมาที่ 1.4% ในปี 2027 และ 2028

ในส่วนของอัตราเงินเฟ้อ การคาดการณ์ของธนาคารกลางยุโรป (ECB) ในเดือนธันวาคมแสดงให้เห็นว่าราคาสินค้าจะปรับตัวเข้าสู่ภาวะปกติที่ระดับเป้าหมาย 2% โดยคาดการณ์ว่าอัตราเงินเฟ้อเฉลี่ยจะอยู่ที่ 2.1% ในปี 2025 ลดลงเหลือ 1.9% ในปี 2026 และในที่สุดจะอยู่ที่ 2% ในปี 2028 แนวโน้มนี้ชี้ให้เห็นว่าอัตราดอกเบี้ยอาจคงที่ตลอดปี 2026 โดย ECB ระบุว่านโยบายของตนอยู่ใน "จุดที่ดี"

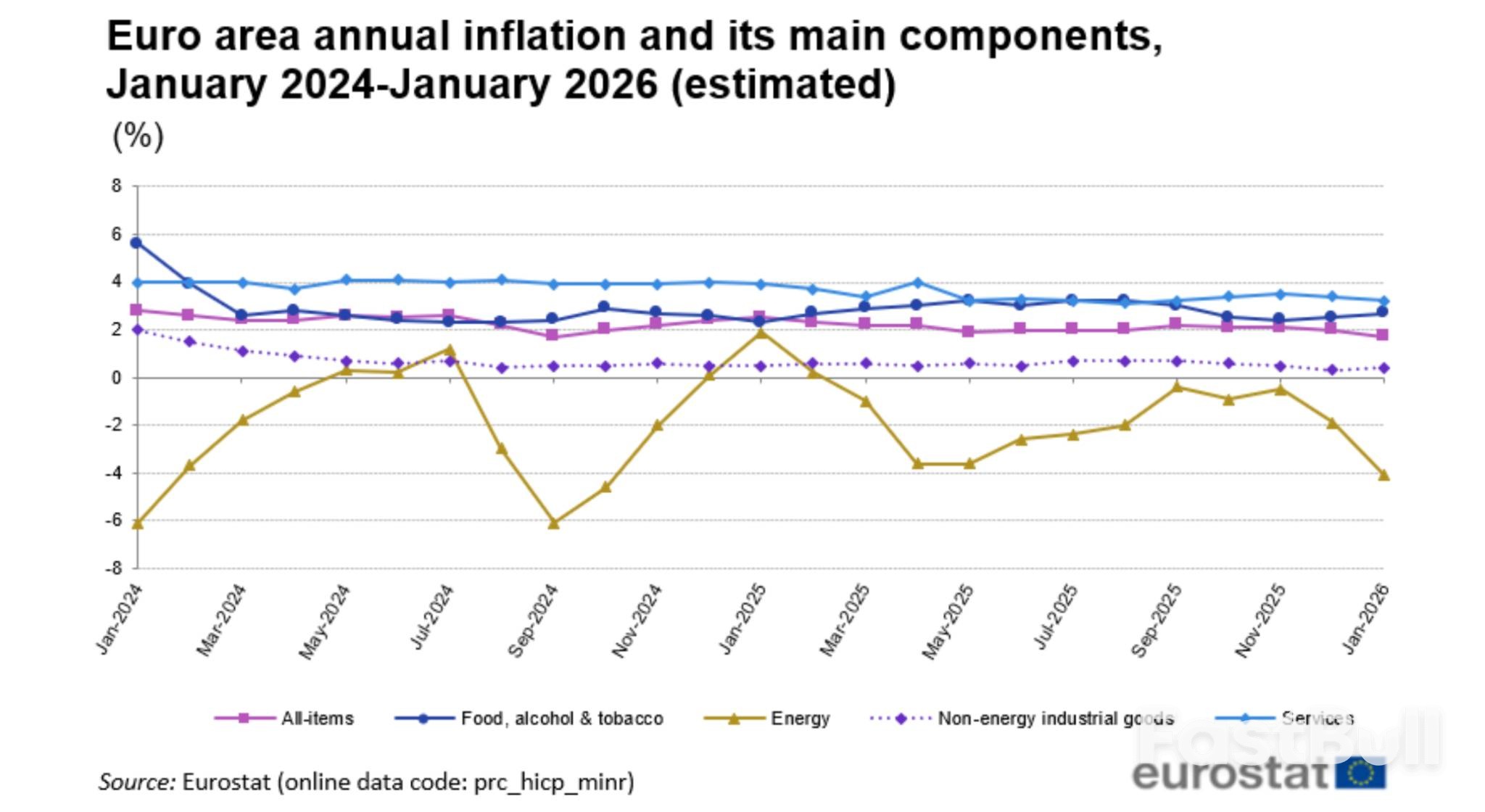

อย่างไรก็ตาม ข้อมูลล่าสุดได้ทำให้เรื่องราวนี้ซับซ้อนขึ้น ตัวเลขเดือนมกราคมจากยูโรสแตทแสดงให้เห็นว่าอัตราเงินเฟ้อทั่วไปในเขตยูโรชะลอตัวลงเหลือ 1.7% ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนกันยายน 2024 ที่สำคัญกว่านั้น อัตราเงินเฟ้อพื้นฐาน ซึ่งไม่รวมรายการที่มีความผันผวน ลดลงอย่างไม่คาดคิดเหลือ 2.2% จาก 2.3% แนวโน้มนี้ได้จุดประกายการถกเถียงว่าแรงกดดันด้านภาวะเงินเฟ้อลดลงนั้นรุนแรงกว่าที่คาดการณ์ไว้หรือไม่

ปัจจัยหลักสองประการที่เป็นต้นเหตุของความกังวลนี้ ได้แก่:

1. เงินยูโรแข็งค่าขึ้น:การที่เงินยูโรแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์ในช่วงที่ผ่านมา ทำให้สินค้านำเข้ามีราคาถูกลง ส่งผลให้ภาวะเงินเฟ้อลดลง

2. สินค้านำเข้าจากจีน:การไหลเข้าของสินค้าราคาถูกจากจีนกำลังส่งผลให้ราคาสินค้าในตลาดทั่วยุโรปลดลง

เกดิมินาส ซิมคุส สมาชิกสภาบริหารของธนาคารกลางยุโรป (ECB) กล่าวถึงความสำเร็จของธนาคารในการควบคุมอัตราเงินเฟ้อให้กลับมาอยู่ในระดับเป้าหมาย แม้จะเผชิญกับความท้าทายระดับโลกก็ตาม อย่างไรก็ตาม เขาเตือนว่าความไม่มั่นคงทางการเมืองที่เกิดขึ้นอย่างต่อเนื่องยังคงเป็นความเสี่ยงสำคัญที่อาจทำให้สมดุลนโยบายปัจจุบันของ ECB สั่นคลอนได้ง่าย

สำหรับการประชุมที่จะถึงนี้ ความเห็นของตลาดค่อนข้างชัดเจน คือ ธนาคารกลางยุโรป (ECB) จะคงอัตราดอกเบี้ยหลักไว้เท่าเดิมเป็นครั้งที่ 5 ติดต่อกัน โดยคาดว่าอัตราดอกเบี้ยเงินฝากจะคงอยู่ที่ 2.00% อัตราดอกเบี้ยรีไฟแนนซ์หลักจะอยู่ที่ 2.25% และอัตราดอกเบี้ยเงินกู้ระยะสั้นจะอยู่ที่ 2.40%

แต่ภายใต้ความเห็นพ้องต้องกันในระดับผิวเผินนี้ กำลังมีการถกเถียงอย่างดุเดือดเกี่ยวกับทิศทางของการเปลี่ยนแปลงนโยบายครั้งต่อไป

เหตุผลที่ควรมีการปรับขึ้นอัตราดอกเบี้ยในอนาคต

แม้ว่าอัตราเงินเฟ้อจะต่ำกว่าเป้าหมาย แต่เจ้าหน้าที่ธนาคารกลางยุโรป (ECB) บางคนก็ยังไม่ตัดความเป็นไปได้ที่จะขึ้นอัตราดอกเบี้ยในช่วงปลายปี 2026 ท่าทีที่แข็งกร้าวเช่นนี้เกิดจากหลายปัจจัย:

• การเติบโตที่ยืดหยุ่น:การคาดการณ์การเติบโตที่ปรับปรุงใหม่ของธนาคารกลางยุโรป (ECB) ชี้ให้เห็นว่าเศรษฐกิจยูโรโซนอาจแข็งแกร่งกว่าที่คาดไว้ การเติบโตอย่างต่อเนื่องอาจสร้างแรงกดดันด้านราคาใหม่ๆ เนื่องจากกำลังการผลิตทางเศรษฐกิจเริ่มตึงตัว

• ความเสี่ยงจากภาวะเงินเฟ้อที่ยืดเยื้อ:นักกำหนดนโยบายบางคนกังวลว่าอัตราดอกเบี้ยเงินฝากปัจจุบันที่ 2% อาจไม่เข้มงวดเพียงพอหากเงินเฟ้อยังคงทรงตัว โดยเฉพาะอย่างยิ่งเมื่อค่าจ้างเพิ่มสูงขึ้นหรือราคาน้ำมันยังคงพุ่งสูงขึ้นอย่างต่อเนื่อง ราคาน้ำมันและก๊าซธรรมชาติในยุโรปต่างก็ปรับตัวสูงขึ้นตั้งแต่ต้นปี

• คำอธิบายอย่างเป็นทางการ:คำกล่าวล่าสุดจากเจ้าหน้าที่ระดับสูง รวมถึงอิซาเบล ชนาเบล สมาชิกคณะกรรมการบริหาร ฟิลิป เลน หัวหน้านักเศรษฐศาสตร์ และตัวประธานลาการ์ดเอง ได้รับการตีความโดยตลาดว่าเป็นการคงความเป็นไปได้ที่จะมีการขึ้นอัตราดอกเบี้ยในช่วงปลายปี 2026

ข้อโต้แย้งสำหรับการลดอัตราดอกเบี้ยในอนาคต

ในทางกลับกัน นักเศรษฐศาสตร์จำนวนมากขึ้นเชื่อว่า langkah ต่อไปของ ECB มีแนวโน้มที่จะเป็นการลดอัตราดอกเบี้ย ซึ่งอาจเป็นการเริ่มต้นวงจรการผ่อนคลายทางการเงินอีกครั้งที่หยุดชะงักไปในเดือนมิถุนายน 2025 เหตุผลสนับสนุนมุมมองที่เอนเอียงไปทางผ่อนคลายนี้ ได้แก่:

• แนวโน้มภาวะเงินเฟ้อลดลง:ด้วยอัตราเงินเฟ้อทั่วไปอยู่ที่ 1.7% และอัตราเงินเฟ้อพื้นฐานที่ลดลง ทั้งสองตัวชี้วัดกำลังเบี่ยงเบนออกจากเป้าหมาย 2% ของธนาคารกลางยุโรป หากแนวโน้มนี้ยังคงดำเนินต่อไป การคงอัตราดอกเบี้ยไว้เท่าเดิมอาจกลายเป็นมาตรการที่เข้มงวดเกินไป

• เงินยูโรแข็งค่าขึ้น:เงินยูโรที่แข็งค่าขึ้นจะส่งผลให้สภาวะทางการเงินตึงตัวขึ้นโดยทำให้สินค้านำเข้ามีราคาถูกลง ธนาคารกลางยุโรปอาจจำเป็นต้องชดเชยด้วยการลดอัตราดอกเบี้ยหากเงินยูโรยังคงแข็งค่าขึ้นอย่างต่อเนื่อง

• แรงกดดันเชิงโครงสร้าง:การไหลทะลักของสินค้าจีนราคาแข่งขันได้เข้าสู่ยุโรปเป็นแรงกดดันด้านเงินเฟ้อที่ต่อเนื่อง ซึ่งอาจช่วยควบคุมราคาสินค้าไม่ให้สูงขึ้นได้

• ความเปราะบางทางเศรษฐกิจ:ยังคงมีจุดอ่อนอยู่บ้างในยูโรโซน โดยเฉพาะในภาคการผลิตของเยอรมนี ซึ่งกำลังเผชิญกับความต้องการจากตลาดโลกที่อ่อนแอและต้นทุนพลังงานที่สูง

ความเป็นจริงคือผู้กำหนดนโยบายมีความเห็นแตกแยกกันอย่างแท้จริง โดยเจ้าหน้าที่บางคนระบุว่าการขึ้นอัตราดอกเบี้ยและการลดอัตราดอกเบี้ยเป็นผลลัพธ์ที่เป็นไปได้พอๆ กัน ขึ้นอยู่กับข้อมูลที่จะเข้ามา ความไม่แน่นอนนี้สะท้อนให้เห็นถึงสถานการณ์เฉพาะของธนาคารกลางยุโรป (ECB) ซึ่งขณะเดียวกันก็บรรลุเป้าหมายอัตราเงินเฟ้อแล้ว แต่กำลังเผชิญกับความเสี่ยงอย่างมากทั้งในด้านบวกและด้านลบ

ดิเอโก อิสคาโร หัวหน้าฝ่ายเศรษฐศาสตร์ยุโรปของ SP Global Market Intelligence สรุปจุดยืนตรงกลางไว้ว่า "เนื่องจากอัตราเงินเฟ้อพื้นฐานยังคงสูงเกินไปเล็กน้อย และมีความคาดหวังว่าเศรษฐกิจยูโรโซนจะฟื้นตัวในภายหลังของปี เราเชื่อว่าผลลัพธ์ที่น่าจะเป็นไปได้มากที่สุดคือ ธนาคารกลางยุโรป (ECB) จะคงอัตราดอกเบี้ยไว้ไม่เปลี่ยนแปลงในอนาคตอันใกล้"

ฟิลิป เลน หัวหน้านักเศรษฐศาสตร์ของธนาคารกลางยุโรป (ECB) ได้กล่าวถึงกลยุทธ์ที่สมดุลนี้เมื่อกลางเดือนมกราคม โดยระบุว่าธนาคารกลางจะไม่พิจารณาการเปลี่ยนแปลงอัตราดอกเบี้ยในระยะสั้น หากเศรษฐกิจยังคงเป็นไปตามที่คาดการณ์ไว้ อย่างไรก็ตาม เขาเตือนว่าเหตุการณ์ไม่คาดฝันใหม่ๆ อาจทำให้แนวโน้มเปลี่ยนแปลงไปได้

คำแถลงนี้สะท้อนถึงจุดยืนปัจจุบันของธนาคารกลางยุโรปได้อย่างสมบูรณ์แบบ นั่นคือ รักษาภาวะปัจจุบันไว้ก่อน แต่พร้อมที่จะดำเนินการอย่างเด็ดขาดหากสภาวะเศรษฐกิจเปลี่ยนแปลงไป

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

เข้าสู่ระบบ

ลงทะเบียน