ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

ธนาคารกลาง

คำแถลงของข้าราชการ

ตราสารหนี้

การตีความข้อมูล

ข่าวประจำวัน

ความคิดเห็นของเทรดเดอร์

การเมือง

เศรษฐกิจ

อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ปรับตัวลดลงเล็กน้อย สะท้อนให้เห็นถึงความคาดหวังของตลาดว่าธนาคารกลางสหรัฐฯ จะชะลอการขึ้นอัตราดอกเบี้ย ท่ามกลางข้อมูลเศรษฐกิจที่ทรงตัวและความตึงเครียดระดับโลกที่คลี่คลายลง

อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ปรับตัวลดลงเล็กน้อยในวันศุกร์ เนื่องจากนักลงทุนชะลอการลงทุนก่อนการประชุมนโยบายของธนาคารกลางสหรัฐฯ ในสัปดาห์หน้า การซื้อขายยังคงอยู่ในช่วงแคบ โดยผู้เข้าร่วมตลาดต่างจับตาดูข่าวสารด้านภูมิรัฐศาสตร์และแถลงการณ์ที่อาจเกิดขึ้นจากประธานาธิบดีทรัมป์ด้วย

แม้ว่าข้อมูลเศรษฐกิจโดยรวมของสหรัฐฯ ทั้งด้านกิจกรรมทางธุรกิจและความเชื่อมั่นของผู้บริโภคจะอยู่ในเกณฑ์ดี แต่พันธบัตรของรัฐบาลสหรัฐฯ กลับแสดงปฏิกิริยาเพียงเล็กน้อย อย่างไรก็ตาม รายงานเหล่านี้ช่วยหนุนความคาดหวังว่าธนาคารกลางจะชะลอการผ่อนคลายนโยบายการเงินลง

ในช่วงสายของวันนั้น อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ซึ่งเป็นเกณฑ์มาตรฐาน ปรับตัวลดลง 1.2 จุดพื้นฐาน มาอยู่ที่ 4.239% ขณะที่อัตราผลตอบแทนพันธบัตรอายุ 30 ปี ลดลง 1.6 จุดพื้นฐาน มาอยู่ที่ 4.835% ส่วนอัตราผลตอบแทนพันธบัตรอายุ 2 ปี ซึ่งมีความอ่อนไหวต่อความคาดหวังเกี่ยวกับอัตราดอกเบี้ยสูง ก็ปรับตัวลดลงเล็กน้อยมาอยู่ที่ 3.607%

ความสงบในตลาดพันธบัตรเกิดขึ้นหลังจากช่วงที่มีความผันผวนสูง อัตราผลตอบแทนพุ่งสูงขึ้นในวันอังคารหลังจากประธานาธิบดีทรัมป์ขู่ว่าจะเรียกเก็บภาษีใหม่กับสินค้าจากยุโรป อย่างไรก็ตาม คำขู่ดังกล่าวถูกถอนออกในภายหลังหลังจากมีการบรรลุข้อตกลงกรอบการทำงานกับผู้นำยุโรปในการเข้าซื้อกรีนแลนด์ แม้ว่ารายละเอียดต่างๆ ยังอยู่ระหว่างการเจรจา

"การดำเนินการในวันนี้ถือเป็นการผ่อนคลายที่น่ายินดีหลังจากช่วง 20 กว่าวันที่ผันผวนอย่างมาก ซึ่งเต็มไปด้วยพาดหัวข่าว การแทรกแซงทางภูมิศาสตร์การเมือง การประชุมดาวอส และผลประกอบการ" จอร์จ คาทรามโบเน หัวหน้าฝ่ายตราสารหนี้ประจำภูมิภาคอเมริกาของ DWS Group กล่าว

เขากล่าวเสริมว่า ตลาดดูเหมือนจะอยู่ในช่วงชะงักงัน เปรียบเทียบกับพายุหิมะที่กำลังจะมาถึง "โดยสรุปแล้ว ทุกสายตาจะจับจ้องไปที่เฟดในสัปดาห์หน้าอย่างรวดเร็ว"

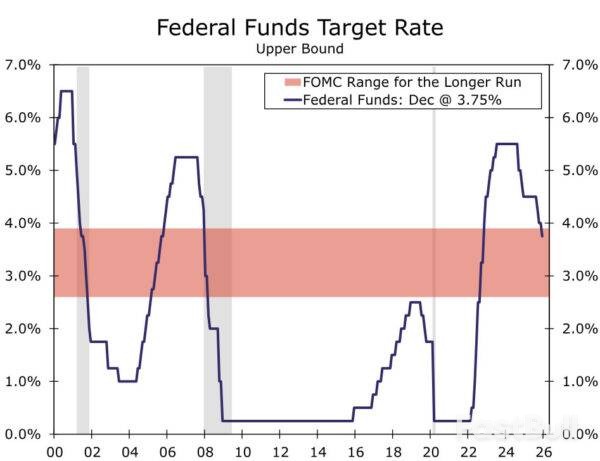

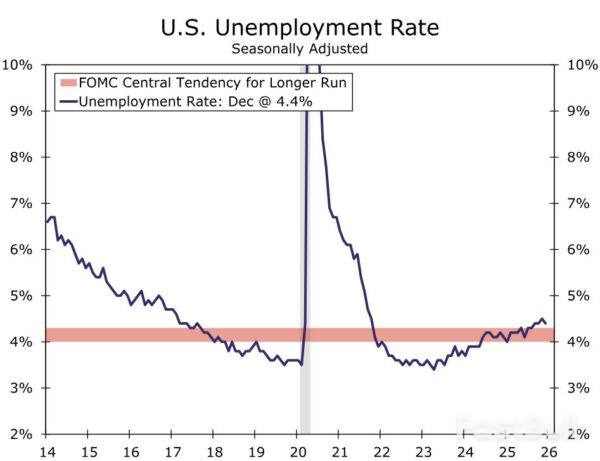

เป็นที่คาดการณ์กันอย่างกว้างขวางว่า คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) จะคงอัตราดอกเบี้ยมาตรฐานระยะข้ามคืนไว้ที่ระดับ 3.50%-3.75% เมื่อการประชุมสองวันสิ้นสุดลงในวันพุธ

ตลาดซื้อขายล่วงหน้าอัตราดอกเบี้ยสะท้อนให้เห็นถึงความรู้สึกนี้ จากการประมาณการของ LSEG พบว่า ขณะนี้นักลงทุนคาดการณ์ว่าอัตราดอกเบี้ยจะลดลงประมาณ 44 จุดพื้นฐานตลอดทั้งปี ซึ่งน้อยกว่าการลดอัตราดอกเบี้ยมาตรฐานสองครั้ง ครั้งละ 25 จุดพื้นฐาน นับเป็นการลดลงอย่างเห็นได้ชัดจาก 53 จุดพื้นฐานที่คาดการณ์ไว้เมื่อสัปดาห์ที่แล้ว

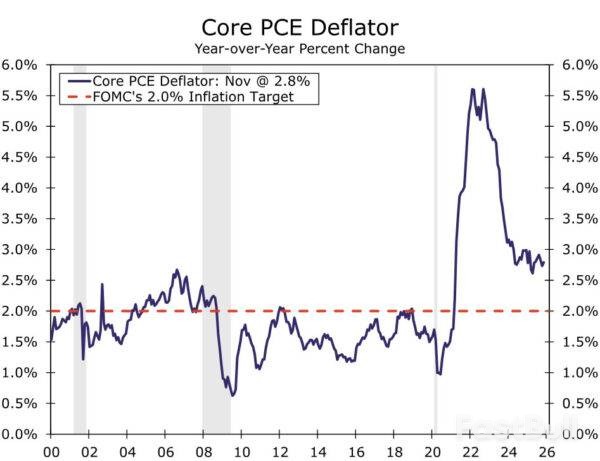

รายงานเศรษฐกิจเมื่อวันศุกร์ที่ผ่านมาตอกย้ำมุมมองที่ว่าธนาคารกลางสหรัฐฯ มีแนวโน้มที่จะดำเนินนโยบายผ่อนคลายทางการเงินในระดับที่ไม่ลึกมากนัก

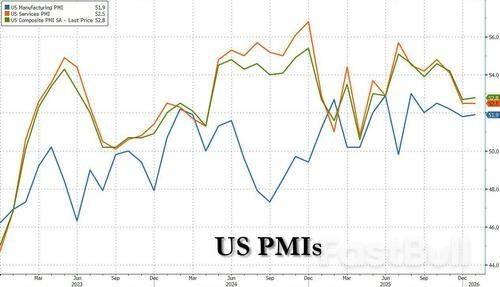

• กิจกรรมทางธุรกิจ:ดัชนี PMI Output Index แบบรวมของสหรัฐฯ จาก SP Global ซึ่งครอบคลุมภาคการผลิตและบริการ ออกมาอยู่ที่ 52.8 ในเดือนมกราคม แม้ว่าจะลดลงเล็กน้อยจาก 52.7 ในเดือนธันวาคม แต่ค่าที่สูงกว่า 50 บ่งชี้ถึงการขยายตัวในภาคเอกชน

• ความเชื่อมั่นของผู้บริโภค:ดัชนีความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกนปรับตัวสูงขึ้นมาอยู่ที่ 56.4 ในเดือนมกราคม เพิ่มขึ้นจาก 52.9 ในเดือนธันวาคม และจากที่คาดการณ์ไว้ก่อนหน้านี้ที่ 54.0

แม้ว่าความเชื่อมั่นของผู้บริโภคจะดีขึ้น แต่ผลสำรวจยังแสดงให้เห็นว่าความคาดหวังด้านอัตราเงินเฟ้อสำหรับปีหน้าลดลงเหลือ 4.0% ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนมกราคม 2025 นักวิเคราะห์ตั้งข้อสังเกตว่าปัจจัยนี้มีส่วนทำให้ผลตอบแทนพันธบัตรของรัฐบาลลดลง

เส้นอัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ปรับตัวราบลงเป็นวันที่สามติดต่อกันในวันศุกร์ ซึ่งเป็นผลมาจากความกังวลเรื่องอัตราเงินเฟ้อที่ลดลง เนื่องจากภัยคุกคามจากภาษีนำเข้าของยุโรปได้ลดลงไปในขณะนี้

ส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรระยะ 2 ปีและ 10 ปีแคบลงเหลือ 63.6 จุดพื้นฐาน หลังจากแตะระดับต่ำสุดที่ 61.6 จุดพื้นฐาน นับเป็นการเปลี่ยนแปลงที่สำคัญจากวันอังคารที่ผ่านมา ซึ่งความกังวลเรื่องเงินเฟ้อผลักดันให้ส่วนต่างดังกล่าวพุ่งขึ้นสู่ระดับสูงสุดในรอบสองสัปดาห์ที่ 70.9 จุดพื้นฐาน

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน