ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) คงอัตราดอกเบี้ยไว้เท่าเดิม การลดอัตราดอกเบี้ยในอนาคตมีความเสี่ยงเพิ่มขึ้น ก่อให้เกิดการถกเถียงเกี่ยวกับจังหวะเวลาและความเหมาะสมทางเศรษฐกิจ

เป็นที่คาดการณ์กันอย่างกว้างขวางว่า คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) จะคงอัตราดอกเบี้ยเงินกู้ระยะสั้นของธนาคารกลางสหรัฐ (federal funds rate) ไว้ที่ระดับเดิมในการประชุมเดือนมกราคมที่จะถึงนี้ เนื่องจากไม่มีการคาดการณ์ทางเศรษฐกิจใหม่ๆ ที่กำหนดไว้ จุดสนใจจึงอยู่ที่แถลงการณ์หลังการประชุมและการแถลงข่าว ซึ่งคณะกรรมการน่าจะพยายามรักษาความยืดหยุ่นให้มากที่สุดและเปิดทางเลือกในอนาคตไว้

แม้ว่าการคาดการณ์ของเรายังคงคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ย 2 ครั้ง ครั้งละ 25 จุด ในเดือนมีนาคมและมิถุนายน แต่ความเสี่ยงกำลังเอนเอียงไปทางรอบการผ่อนคลายนโยบายการเงินที่ล่าช้ากว่า และอาจน้อยลงในปีนี้ อันที่จริง หากการเติบโตทางเศรษฐกิจเป็นไปตามที่เราคาดการณ์ไว้ ยิ่งคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) รอช้าในการลดอัตราดอกเบี้ยนานเท่าใด ก็ยิ่งยากที่จะหาเหตุผลในการผ่อนคลายนโยบายการเงินเพิ่มเติมบนพื้นฐานทางเศรษฐกิจมากขึ้นเท่านั้น

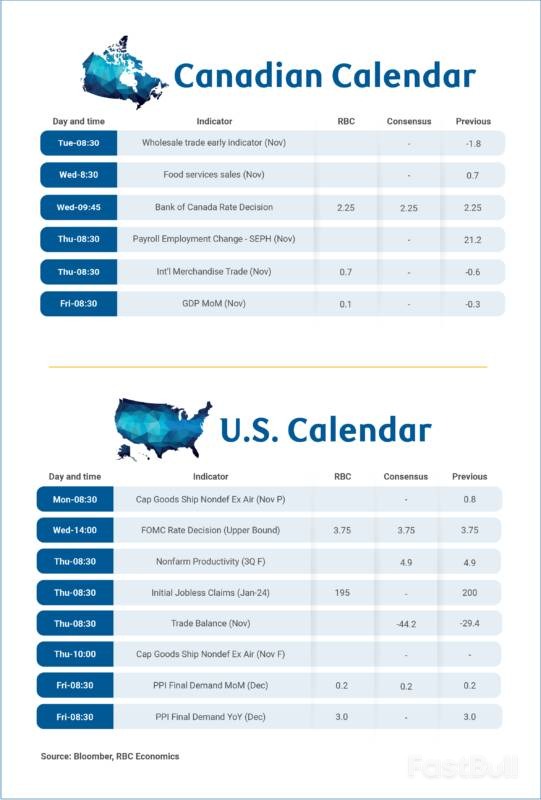

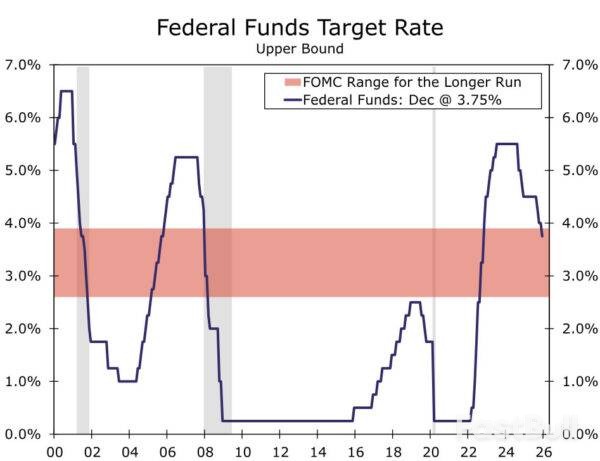

เราคาดการณ์ว่าคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.50%-3.75% ในวันที่ 28 มกราคม การตัดสินใจครั้งนี้เกิดขึ้นหลังจากที่คณะกรรมการได้ลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานติดต่อกันเป็นครั้งที่สามในการประชุมเดือนธันวาคม การตัดสินใจครั้งนั้นเป็นการตัดสินใจที่ค่อนข้างเฉียดฉิว โดยแผนภาพจุดแสดงให้เห็นว่ามีสมาชิก 6 คนที่ต้องการคงอัตราดอกเบี้ยไว้เท่าเดิม

หลังจากนั้น คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) ได้ส่งสัญญาณว่าเกณฑ์สำหรับการผ่อนคลายทางการเงินเพิ่มเติมในอนาคตจะสูงขึ้น ท่าทีที่ระมัดระวังนี้ส่วนใหญ่เป็นเพราะอัตราดอกเบี้ยเงินกู้ระหว่างธนาคาร (federal funds rate) ในปัจจุบันถือว่าอยู่ในระดับ "เป็นกลาง" ซึ่งเป็นระดับที่ไม่เข้มงวดหรือเอื้ออำนวยต่อเศรษฐกิจมากเกินไป

สาเหตุสำคัญประการหนึ่งของความขัดแย้งในหมู่สมาชิก FOMC มาจากความเห็นที่แตกต่างกันเกี่ยวกับอัตราดอกเบี้ยที่เป็นกลางอย่างแท้จริง ความไม่ลงรอยกันนี้ส่งผลโดยตรงต่อมุมมองของพวกเขาเกี่ยวกับแนวทางที่เหมาะสมสำหรับนโยบายการเงิน

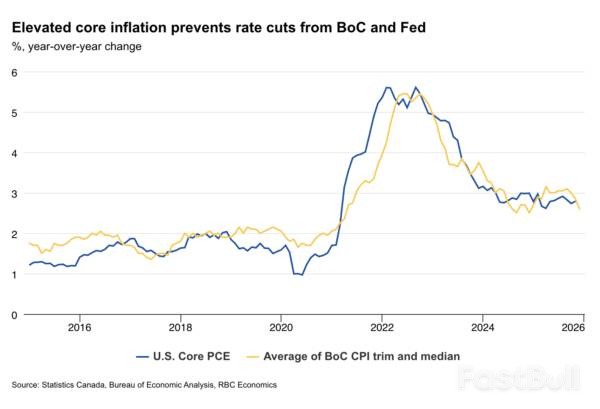

อีกประเด็นหนึ่งที่ถกเถียงกันคือวิธีการชั่งน้ำหนักความเสี่ยง อัตราเงินเฟ้อแม้จะดีขึ้น แต่ก็ยังคงสูงกว่าเป้าหมายของธนาคารกลางสหรัฐฯ ในขณะเดียวกัน อัตราการว่างงานก็สูงกว่าประมาณการส่วนใหญ่ที่ระบุว่าการจ้างงานเต็มที่เล็กน้อย

การจัดการกับภาวะเงินเฟ้อและเป้าหมายด้านการจ้างงาน

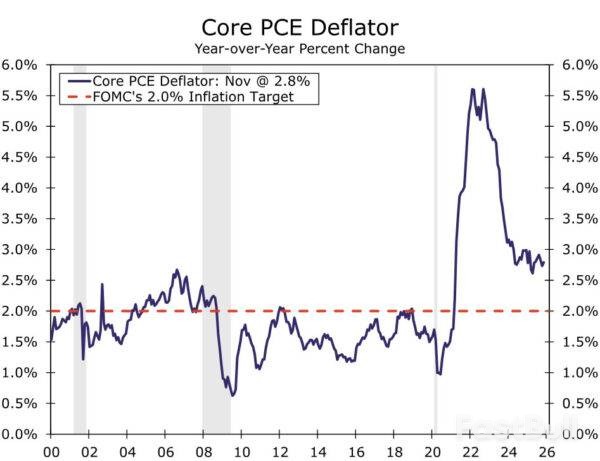

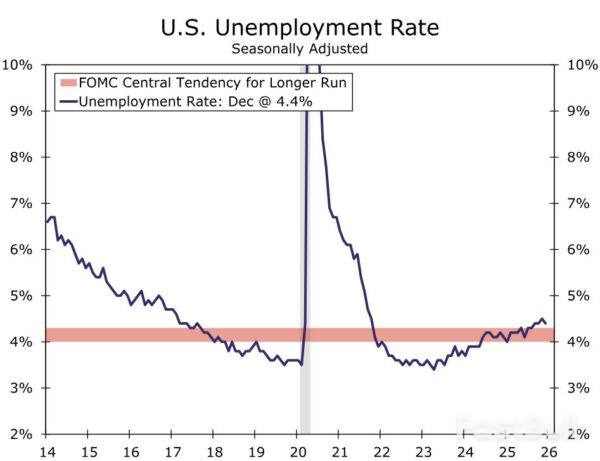

อัตราการว่างงานล่าสุดอยู่ที่ 4.4% ไม่เปลี่ยนแปลงจากที่ประชุม FOMC ครั้งล่าสุด สถานการณ์เงินเฟ้อแสดงให้เห็นถึงการปรับตัวดีขึ้นเล็กน้อย เราคาดการณ์ว่าอัตราเงินเฟ้อ PCE พื้นฐานอยู่ที่ 3.0% เมื่อเทียบกับปีก่อนหน้าในเดือนธันวาคม และทรงตัวจากเดือนธันวาคม 2024 แม้จะมีผลกระทบจากภาษีนำเข้าสินค้าเมื่อปีที่แล้วก็ตาม

เนื่องจากจะไม่มีการอัปเดตสรุปการคาดการณ์ทางเศรษฐกิจ ทุกสายตาจึงจับจ้องไปที่ถ้อยคำในแถลงการณ์นโยบาย เราคาดว่าถ้อยคำดังกล่าวจะสะท้อนถึงความสมดุลของความเสี่ยงที่มั่นคงยิ่งขึ้นต่อภารกิจสองประการของธนาคารกลางสหรัฐฯ

การเปลี่ยนแปลงที่อาจเกิดขึ้น ได้แก่:

• ลบข้อความที่ว่า คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) "ประเมินว่าความเสี่ยงด้านลบต่อการจ้างงานเพิ่มสูงขึ้นในช่วงไม่กี่เดือนที่ผ่านมา"

• ตัดคำอ้างอิงถึง "การเปลี่ยนแปลงในสมดุลของความเสี่ยง" ออกไปเมื่อกล่าวถึงการตัดสินใจเชิงนโยบาย

• ปรับปรุงคำอธิบายเกี่ยวกับอัตราเงินเฟ้อ จากเดิมที่ระบุว่า "เพิ่มขึ้นตั้งแต่ต้นปี" เป็นการระบุเพียงว่า "ยังคงอยู่ในระดับสูงพอสมควร"

ระหว่างการแถลงข่าว ประธานพาวเวลล์น่าจะเน้นย้ำถึงการผ่อนคลายทางการเงินที่ได้ดำเนินการไปแล้วในการประชุมครั้งก่อนๆ โดยชี้ให้เห็นว่าการเปลี่ยนแปลงนโยบายเพิ่มเติมใดๆ สามารถดำเนินการได้อย่างค่อยเป็นค่อยไป เราไม่คาดว่าเขาจะพูดถึงการลดอัตราดอกเบี้ยในการประชุมวันที่ 18 มีนาคม เนื่องจากมีความคิดเห็นที่หลากหลายภายในคณะกรรมการและต้องการรักษาความยืดหยุ่นไว้ นอกจากนี้ คาดว่าเขาจะหลีกเลี่ยงคำถามใดๆ เกี่ยวกับการสอบสวนของกระทรวงยุติธรรมด้วย

การคาดการณ์ของเรา ซึ่งยึดถือมาตั้งแต่เดือนกันยายน ระบุว่าคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) จะลดอัตราดอกเบี้ยนโยบายลงเหลือช่วง 3.00%-3.25% ในปี 2026 โดยจะดำเนินการผ่านการลด 25 จุดพื้นฐานสองครั้งในเดือนมีนาคมและมิถุนายน เนื่องจากยังมีข้อมูลการจ้างงานและอัตราเงินเฟ้ออีกสองเดือนที่จะเปิดเผยก่อนการประชุมในเดือนมีนาคม เราจึงยังคงยึดมั่นในข้อคาดการณ์นี้ต่อไปในขณะนี้

อย่างไรก็ตาม ความเสี่ยงต่อการคาดการณ์นี้มีแนวโน้มไปในทิศทางของการล่าช้าหรือแม้แต่การลดลงของมาตรการผ่อนคลายทางการเงินโดยรวมในปีนี้ การคาดการณ์ล่าสุดของเรามองว่าการเติบโตทางเศรษฐกิจพื้นฐานจะแข็งแกร่งขึ้นในช่วงฤดูใบไม้ผลิและฤดูร้อน ความแข็งแกร่งนี้จะได้รับแรงหนุนจากการสนับสนุนทางการคลังและผลกระทบที่ล่าช้าจากการผ่อนคลายนโยบายการเงินก่อนหน้านี้ ซึ่งน่าจะช่วยสร้างเสถียรภาพให้กับตลาดแรงงาน สถานการณ์นี้ทำให้คณะกรรมการมีเวลาเพียงเล็กน้อยในการหาเหตุผลสนับสนุนการลดอัตราดอกเบี้ยเพิ่มเติมในปี 2026

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน