ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

ค่าเงินเยนดีดตัวขึ้นอย่างรวดเร็วในช่วงต้นของการซื้อขายในยุโรป จากการคาดการณ์ว่าธนาคารกลางญี่ปุ่นจะเข้าแทรกแซงตลาด โดยเป็นการหยุดยั้งการเทขายครั้งใหม่ที่เกิดขึ้นหลังจากธนาคารกลางญี่ปุ่นประกาศนโยบาย การดีดตัวขึ้นนี้เกิดขึ้นหลังจากตลาดมองว่าข้อความของธนาคารกลางญี่ปุ่นยังไม่เข้มงวดเพียงพอที่จะหยุดยั้งความอ่อนแอของค่าเงินได้

ค่าเงินเยนดีดตัวขึ้นอย่างรวดเร็วในช่วงต้นของการซื้อขายในยุโรป จากการคาดการณ์ว่าธนาคารกลางญี่ปุ่นจะเข้าแทรกแซงตลาด โดยเป็นการหยุดยั้งการเทขายครั้งใหม่ที่เกิดขึ้นหลังจากธนาคารกลางญี่ปุ่นประกาศนโยบาย การดีดตัวขึ้นนี้เกิดขึ้นหลังจากตลาดมองว่าข้อความของธนาคารกลางญี่ปุ่นยังไม่เข้มงวดเพียงพอที่จะหยุดยั้งความอ่อนแอของค่าเงินได้

ก่อนที่จะเกิดการกลับตัว USD/JPY พุ่งทะลุ 159 ขึ้นไป ขยายตัวเพิ่มขึ้นหลังจากที่ผู้ว่าการธนาคารกลางญี่ปุ่น คาซูโอ อุเอดะ ไม่ได้ส่งสัญญาณว่าจะขึ้นนโยบายการเงินในเร็วๆ นี้ การเคลื่อนไหวดังกล่าวถูกตอบโต้ทันที โดยคู่เงินถูกดึงลงมาที่ 157.30 อย่างรวดเร็วและฉับพลัน ซึ่งเป็นลักษณะเฉพาะของการดำเนินการอย่างเป็นทางการ อย่างไรก็ตาม การดีดตัวขึ้นก็หยุดชะงักอย่างรวดเร็ว ความต้องการกลับมาอีกครั้งเหนือ 157 ทำให้ USD/JPY ติดอยู่ในช่วง 157.40–159.40 ซึ่งบ่งชี้ว่าการแทรกแซงได้ทำให้แนวโน้มโดยรวมมีเสถียรภาพ แต่ไม่ได้กลับทิศทาง

อย่างไรก็ตาม การเคลื่อนไหวของราคาได้เน้นย้ำประเด็นสำคัญประการหนึ่ง นั่นคือ ดูเหมือนว่าทางการญี่ปุ่นจะไม่เต็มใจที่จะยอมให้ราคาเคลื่อนตัวสูงกว่า 160 อย่างต่อเนื่อง เส้นแบ่งเขตแดนนี้อาจทำให้เทรดเดอร์ที่เน้นโมเมนตัมลังเลในระยะสั้น แต่ประวัติศาสตร์ชี้ให้เห็นว่าราคาจะถูกทดสอบอีกครั้งเมื่อความผันผวนลดลง

นโยบายพื้นฐานยังคงเป็นอุปสรรคต่อเงินเยน ธนาคารกลางญี่ปุ่น (BoJ) ไม่ได้แสดงท่าทีเร่งด่วนใดๆ เกี่ยวกับการขึ้นอัตราดอกเบี้ยเพิ่มเติม โดยมีเพียงผู้กำหนดนโยบายคนเดียวที่สนับสนุนให้ขึ้นอัตราดอกเบี้ยไปที่ 1% จำนวนเสียงสนับสนุนนี้ตอกย้ำมุมมองที่ว่าคณะกรรมการยังคงระมัดระวัง แม้ว่า BoJ จะปรับเพิ่มคาดการณ์การเติบโต แต่การคาดการณ์อัตราเงินเฟ้อยังคงไม่เปลี่ยนแปลงมากนัก ทำให้เหตุผลในการขึ้นอัตราดอกเบี้ยอย่างรวดเร็วลดลง ข้อความที่ส่งออกมายังคงเป็นการค่อยเป็นค่อยไปมากกว่าการเร่งรัด

ข้อมูลที่เข้ามาใหม่ส่งสัญญาณที่หลากหลาย อัตราเงินเฟ้อพื้นฐานชะลอตัวลงอย่างมาก ส่วนหนึ่งเป็นผลมาจากเงินอุดหนุนด้านพลังงาน ในขณะที่ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) แข็งแกร่งเป็นพิเศษ แสดงให้เห็นถึงโมเมนตัมกิจกรรมที่แข็งแกร่ง แต่แรงกดดันด้านเงินเฟ้อในระยะสั้นมีจำกัด เมื่อพิจารณาร่วมกันแล้ว ไม่มีสัญญาณที่ชัดเจนสำหรับการขึ้นอัตราดอกเบี้ยในเดือนเมษายน การคาดการณ์ของตลาดได้บรรจบกันอย่างเด็ดขาดที่เดือนมิถุนายนเป็นช่วงเวลาที่เหมาะสมที่สุดสำหรับการดำเนินการครั้งต่อไปของธนาคารกลางญี่ปุ่น (BoJ)

ในส่วนของสกุลเงินอื่นๆ ค่าเงินกีวีอ่อนตัวลงเล็กน้อย ซึ่งอาจสะท้อนถึงการขายทำกำไรหลังจากข้อมูลอัตราเงินเฟ้อที่สูงกว่าที่คาดไว้ในช่วงต้นสัปดาห์ ถึงกระนั้น แนวโน้มโดยรวมยังคงสนับสนุนอยู่ โดยตลาดต่างๆ เริ่มคาดการณ์ถึงการขึ้นอัตราดอกเบี้ยครั้งแรกของธนาคารกลางนิวซีแลนด์ (RBNZ) เร็วขึ้น ซึ่งขณะนี้มองว่ามีความเป็นไปได้สูงที่จะเกิดขึ้นภายในเดือนธันวาคม 2026 และมีความเสี่ยงที่จะเกิดขึ้นเร็วกว่านั้นด้วย ค่าเงินออสเตรเลียก็ยังคงแข็งค่า ข้อมูลดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ที่แข็งแกร่งช่วยเสริมแรงผลักดันที่สร้างขึ้นในช่วงต้นสัปดาห์จากตัวเลขการจ้างงานที่แข็งแกร่ง ตอกย้ำความคาดหวังว่าธนาคารกลางออสเตรเลีย (RBA) จะขึ้นอัตราดอกเบี้ยเร็วกว่าที่คาดไว้

เมื่อพิจารณาเป็นรายสัปดาห์ เงินเยนยังคงเป็นสกุลเงินที่อ่อนค่าที่สุด แม้ว่าจะดีดตัวขึ้นในวันนี้ก็ตาม ดอลลาร์ตามมาติดๆ โดยยังคงได้รับผลกระทบจากความตึงเครียดทางการเมืองระหว่างสองฝั่งมหาสมุทรแอตแลนติก และดอลลาร์แคนาดาอ่อนค่ารองลงมา ส่วนสกุลเงินที่อ่อนค่าที่สุดคือเงินดอลลาร์นิวซีแลนด์ ตามด้วยเงินดอลลาร์ออสเตรเลียและฟรังก์สวิส ขณะที่ยูโรและปอนด์สเตอร์ลิงอยู่กลางๆ

ในเอเชีย ดัชนีนิกเกอิเพิ่มขึ้น 0.29% ดัชนีฮ่องกง HSI เพิ่มขึ้น 0.45% ดัชนีเซี่ยงไฮ้ SSE ของจีนเพิ่มขึ้น 0.33% ดัชนีสิงคโปร์ Strait Times เพิ่มขึ้น 1.20% อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี เพิ่มขึ้น 0.012 เป็น 2.252 เมื่อคืนที่ผ่านมา ดัชนีดาวโจนส์เพิ่มขึ้น 0.63% ดัชนี SP 500 เพิ่มขึ้น 0.55% ดัชนี NASDAQ เพิ่มขึ้น 0.91% อัตราผลตอบแทนพันธบัตรอายุ 10 ปี ลดลง -0.004 เป็น 4.249

ธนาคารกลางญี่ปุ่น (BoJ) คงอัตราดอกเบี้ยมาตรฐานไว้ที่ 0.75% ตามที่คาดการณ์ไว้ แต่การตัดสินใจครั้งนี้เผยให้เห็นถึงการถกเถียงภายในที่ยืดเยื้อ สมาชิกคณะกรรมการสายเหยี่ยวอย่าง ฮาจิเมะ ทากาตะ เสนอให้ขึ้นอัตราดอกเบี้ยไปอยู่ที่ 1% โดยอ้างถึงความเสี่ยงด้านเงินเฟ้อที่อาจเกิดขึ้น แต่ข้อเสนอดังกล่าวถูกลงมติคัดค้านโดยเสียงข้างมาก

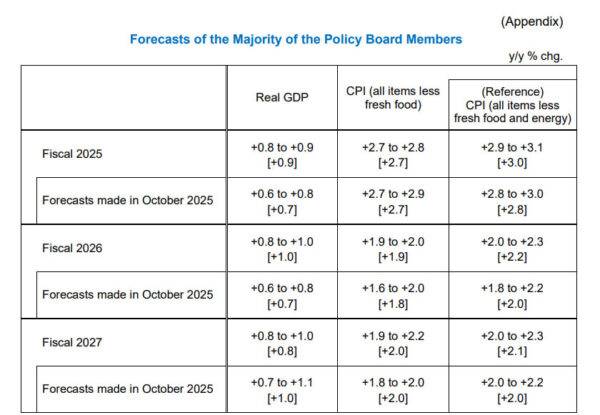

ธนาคารกลางยังคงประเมินว่าเป้าหมายอัตราเงินเฟ้อ 2% จะบรรลุผลได้ในช่วงครึ่งหลังของระยะเวลาคาดการณ์สามปีจนถึงปีงบประมาณ 2027 โดยยังคงรักษามุมมองเกี่ยวกับการปรับสู่ภาวะปกติในระยะกลางไว้ แม้จะมีความระมัดระวังในระยะสั้นก็ตาม

ในการแถลงข่าวหลังการประชุม ผู้ว่าการธนาคารกลางญี่ปุ่น คาซูโอะ อุเอดะ ย้ำถึงแนวโน้มการปรับขึ้นอัตราดอกเบี้ยโดยพิจารณาจากข้อมูลทางเศรษฐกิจ เขากล่าวว่าธนาคารกลางญี่ปุ่นจะ "ปรับขึ้นอัตราดอกเบี้ยต่อไปหากการคาดการณ์ทางเศรษฐกิจและราคาเป็นไปตามที่คาดไว้" โดยเน้นย้ำว่าอัตราและทิศทางการปรับขึ้นจะถูกกำหนดในการประชุมแต่ละครั้งตามสถานการณ์ที่เปลี่ยนแปลงไป

ในรายงานแนวโน้มรายไตรมาส ธนาคารกลางญี่ปุ่น (BoJ) ได้ปรับเพิ่มคาดการณ์การเติบโตทางเศรษฐกิจ ซึ่งสะท้อนถึงผลกระทบจากมาตรการกระตุ้นเศรษฐกิจภายใต้การนำของนายกรัฐมนตรีซานาเอะ ทาคาอิจิ โดยคาดว่าเศรษฐกิจจะเติบโต 0.9% ในปีงบประมาณปัจจุบัน และ 1.0% ในปีหน้า เพิ่มขึ้นจากที่คาดการณ์ไว้ก่อนหน้านี้ที่ 0.7% ส่วนการคาดการณ์อัตราเงินเฟ้อยังคงไม่เปลี่ยนแปลงมากนัก ยกเว้นการปรับเพิ่มขึ้น 0.1 จุดเปอร์เซ็นต์ เป็น 1.9% สำหรับปีงบประมาณ 2026

ธนาคารกลางญี่ปุ่นเน้นย้ำถึงความเสี่ยงจากการเติบโตและราคาสินค้าในต่างประเทศ พร้อมเสริมว่า "เมื่อเทียบกับในอดีต การเปลี่ยนแปลงของอัตราแลกเปลี่ยนมีแนวโน้มที่จะส่งผลกระทบต่อราคาสินค้ามากกว่า"

รายงานดัชนีราคาผู้บริโภค (CPI) เดือนธันวาคมของญี่ปุ่นแสดงให้เห็นถึงการชะลอตัวอย่างมากของอัตราเงินเฟ้อทั่วไป ซึ่งส่วนใหญ่สะท้อนถึงการบรรเทาภาระด้านพลังงานมากกว่าการลดลงของอัตราเงินเฟ้อในวงกว้าง ดัชนีราคาผู้บริโภคทั่วไปชะลอตัวลงเหลือ 2.1% เมื่อเทียบกับปีก่อน จาก 2.9% ซึ่งเป็นอัตราที่อ่อนแอที่สุดนับตั้งแต่ต้นปี 2022 ดัชนีราคาผู้บริโภคพื้นฐาน (ไม่รวมอาหารสด) ลดลงจาก 3.0% เหลือ 2.4% โดยได้รับแรงหนุนจากมาตรการของรัฐบาลในการรักษาเสถียรภาพราคาน้ำมันเบนซิน

อย่างไรก็ตาม การลดลงนั้นไม่เด่นชัดนักเมื่อมองจากภายนอก ดัชนีราคาผู้บริโภคพื้นฐาน (ไม่รวมอาหารสดและพลังงาน) ลดลงเพียง 0.1 จุดเปอร์เซ็นต์ เหลือ 2.9% เมื่อเทียบกับปีก่อน ซึ่งแสดงให้เห็นถึงความคงตัวของอัตราเงินเฟ้อภายในประเทศ ราคาอาหารที่ไม่รวมอาหารสดยังคงอยู่ในระดับสูงที่ 6.7% เมื่อเทียบกับปีก่อน แม้ว่าอัตราการเพิ่มขึ้นจะลดลงเล็กน้อยจาก 7.0% ราคาข้าวยังคงสูงขึ้น 34.4% แม้ว่าอัตราเงินเฟ้อในสินค้าหลักนี้จะค่อยๆ ลดลงจากจุดสูงสุดก่อนหน้านี้ก็ตาม

ราคาพลังงานเป็นปัจจัยฉุดรั้งที่สำคัญ โดยพลิกกลับมาลดลง 3.1% เมื่อเทียบกับปีก่อน เนื่องจากราคาน้ำมันเบนซินลดลง 7.1% ซึ่งสะท้อนถึงเงินอุดหนุนที่สูงขึ้นและการเตรียมการลดภาษีน้ำมันเบนซินในช่วงปลายเดือน แม้ว่ามาตรการนโยบายเหล่านี้จะช่วยลดอัตราเงินเฟ้อลงชั่วคราว แต่การลดลงเล็กน้อยของดัชนีราคาผู้บริโภคขั้นพื้นฐาน (CPI) บ่งชี้ว่าแรงกดดันด้านราคาพื้นฐานยังคงแข็งแกร่งเกินกว่าจะมองข้ามได้

ตัวเลขดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ของญี่ปุ่นในเดือนมกราคมส่งสัญญาณเชิงบวก บ่งชี้ถึงการฟื้นตัวที่กว้างขึ้นในภาคเอกชน โดยข้อมูล PMI ชี้ให้เห็นถึงการขยายตัวที่แข็งแกร่งที่สุดในรอบ 17 เดือน ดัชนี PMI ภาคการผลิตเพิ่มขึ้นจาก 50.0 เป็น 51.1 กลับมาขยายตัวอีกครั้ง ดัชนี PMI ภาคบริการเพิ่มขึ้นจาก 51.6 เป็น 53.4 ส่งผลให้ดัชนี PMI รวมเพิ่มขึ้นจาก 51.1 เป็น 52.8 บ่งชี้ถึงโมเมนตัมการเติบโตในวงกว้าง

แอนนาเบล ฟิดเดส จาก SP Global Market Intelligence กล่าวว่า ข้อมูลแสดงให้เห็นถึง "การเริ่มต้นที่ดี" ของปี โดยได้รับการสนับสนุนหลักจากกิจกรรมภาคบริการที่เร่งตัวขึ้น นอกจากนี้ ผลผลิตภาคการผลิตยังเพิ่มขึ้นเป็นครั้งแรกนับตั้งแต่เดือนมิถุนายน 2025 ซึ่งถือเป็นการเปลี่ยนแปลงที่สำคัญหลังจากช่วงเวลาที่อ่อนแอมาอย่างยาวนาน

การปรับปรุงดังกล่าวได้รับการสนับสนุนจากการเพิ่มขึ้นครั้งแรกของยอดขายสินค้าอุตสาหกรรมในรอบกว่าสามปีครึ่ง ควบคู่ไปกับการเพิ่มขึ้นของคำสั่งซื้อเพื่อการส่งออกใหม่เป็นครั้งแรกนับตั้งแต่ต้นปี 2022

อย่างไรก็ตาม ความเชื่อมั่นทางธุรกิจลดลง สะท้อนให้เห็นถึงความกังวลเกี่ยวกับต้นทุนที่สูงขึ้น ความไม่แน่นอนในระดับโลก การขาดแคลนแรงงาน และประชากรสูงวัยของญี่ปุ่น ซึ่งบ่งชี้ว่าโมเมนตัมการเติบโตอาจเผชิญกับอุปสรรคในช่วงปลายปี

กิจกรรมทางธุรกิจของออสเตรเลียเร่งตัวขึ้นอย่างมากในเดือนมกราคม บ่งชี้ถึงการเริ่มต้นที่ดีในปี 2026 ดัชนี PMI ภาคการผลิตเพิ่มขึ้นจาก 51.6 เป็น 52.4 ขณะที่ดัชนี PMI ภาคบริการพุ่งขึ้นจาก 51.1 เป็น 56.0 ส่งผลให้ดัชนี PMI รวมเพิ่มขึ้นจาก 51.0 เป็น 55.0 ซึ่งเป็นระดับสูงสุดร่วมตั้งแต่เดือนเมษายน 2022 และส่งสัญญาณถึงการขยายตัวในวงกว้าง

จิงยี่ ปาน จาก SP Global Market Intelligence กล่าวว่า ข้อมูลดัชนี PMI เบื้องต้นแสดงให้เห็นว่าการเติบโต "มีความสมดุลมากขึ้น" โดย "มีการขยายตัวอย่างแข็งแกร่งทั้งในภาคการผลิตและภาคบริการ" ตัวเลขดังกล่าวสะท้อนให้เห็นถึงอุปสงค์ภายในประเทศที่แข็งแกร่งและโมเมนตัมที่ดีขึ้นในช่วงต้นปีใหม่

ถึงกระนั้น ตัวชี้วัดในอนาคตก็ค่อนข้างหลากหลาย การเติบโตของคำสั่งซื้อใหม่ที่รวดเร็วขึ้นนั้นสวนทางกับความเชื่อมั่นทางธุรกิจที่ลดลง โดยเฉพาะอย่างยิ่งในกลุ่มผู้ให้บริการ

แม้ว่าอัตราเงินเฟ้อราคาผลผลิตจะชะลอตัวลงเนื่องจากค่าใช้จ่ายในภาคบริการที่ลดลง แต่ต้นทุนการผลิตที่เพิ่มสูงขึ้นยังคงเป็นปัจจัยเสี่ยง ซึ่งบ่งชี้ว่าแรงกดดันด้านเงินเฟ้ออาจกลับมาทวีความรุนแรงขึ้นอีกครั้งในช่วงปลายไตรมาส

อัตราเงินเฟ้อของนิวซีแลนด์เร่งตัวขึ้นอีกครั้ง ดัชนีราคาผู้บริโภค (CPI) เพิ่มขึ้น 3.1% เมื่อเทียบกับปีก่อน จาก 3.0% และสูงกว่าที่คาดการณ์ไว้ที่ 3.0% ส่งผลให้อัตราเงินเฟ้อกลับมาสูงกว่าช่วงเป้าหมาย 1-3% ของธนาคารกลางนิวซีแลนด์ (RBNZ) นับเป็นอัตราเงินเฟ้อรายปีที่สูงที่สุดนับตั้งแต่ไตรมาสที่ 2 ปี 2024

องค์ประกอบของอัตราเงินเฟ้อแสดงให้เห็นถึงแรงกดดันที่เพิ่มขึ้นจากราคาสินค้าที่ซื้อขายได้ ดัชนีราคาผู้บริโภค (CPI) ที่ซื้อขายได้พุ่งขึ้นจาก 2.2% เมื่อเทียบกับปีก่อน เป็น 2.6% เมื่อเทียบกับปีก่อน ในขณะที่ดัชนีราคาผู้บริโภค (CPI) ที่ไม่สามารถซื้อขายได้ยังคงทรงตัวอยู่ที่ 3.5% เมื่อเทียบกับปีก่อน

ในไตรมาสนี้ ดัชนีราคาผู้บริโภค (CPI) เพิ่มขึ้น 0.6% เมื่อเทียบกับไตรมาสก่อนหน้า ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 0.5% โดยมาจากทั้งส่วนประกอบที่สามารถซื้อขายได้ (0.7% เมื่อเทียบกับไตรมาสก่อนหน้า) และส่วนประกอบที่ไม่สามารถซื้อขายได้ (0.6% เมื่อเทียบกับไตรมาสก่อนหน้า)

ที่น่าสังเกตคือ ผู้ว่าการธนาคารกลางนิวซีแลนด์ (RBNZ) แอนนา เบรแมน แสดงท่าทีที่แน่วแน่มากขึ้นในการสัมภาษณ์กับบลูมเบิร์ก โดยให้คำมั่นว่าผู้กำหนดนโยบายจะทำให้มั่นใจว่าอัตราเงินเฟ้อจะกลับมาอยู่ที่จุดกึ่งกลางของช่วงเป้าหมาย เธอปฏิเสธที่จะคัดค้านการคาดการณ์ของตลาดเกี่ยวกับการขึ้นอัตราดอกเบี้ย โดยกล่าวว่าการตัดสินใจด้านนโยบายจะขึ้นอยู่กับ "มุมมองแบบองค์รวม" ของข้อมูลที่จะเข้ามาในการประชุมเดือนกุมภาพันธ์ ซึ่งถือเป็นการเปลี่ยนแปลงที่ชัดเจนจากความคิดเห็นที่เป็นกลางมากขึ้นของเธอเมื่อต้นเดือนนี้

จุดเปลี่ยนรายวัน: (S1) 158.10; (P) 158.50; (R1) 158.82;

USD/JPY ร่วงลงอย่างรวดเร็วในช่วงต้นของตลาดซื้อขายยุโรป แต่ยังคงอยู่ในช่วงต่ำกว่า 159.44 แนวโน้มระหว่างวันยังคงเป็นกลางในขณะนี้ นอกจากนี้ ด้วยแนวรับที่ 156.10 และเส้น EMA 55 วัน (ปัจจุบันอยู่ที่ 156.03) ยังคงอยู่ คาดว่าจะมีการปรับตัวขึ้นต่อไป ในด้านขาขึ้น หากทะลุ 159.44 จะกลับมาปรับตัวขึ้นจาก 139.87 ไปสู่จุดสูงสุดที่ 161.94 อย่างไรก็ตาม หากทะลุ 156.10 อย่างแข็งแกร่ง จะเป็นการยืนยันว่าราคาได้ถึงจุดสูงสุดในระยะสั้นแล้ว และเปลี่ยนแนวโน้มกลับไปเป็นขาลงเพื่อการปรับตัวลงที่รุนแรงขึ้น

ในภาพรวม รูปแบบการปรับฐานจาก 161.94 (ราคาสูงสุดปี 2024) น่าจะเสร็จสิ้นแล้วด้วยสามคลื่นที่ 139.87 แนวโน้มขาขึ้นที่ใหญ่กว่าจาก 102.58 (ราคาต่ำสุดปี 2021) อาจพร้อมที่จะกลับมาดำเนินการต่อผ่าน 161.94 การทะลุแนวต้านโครงสร้างที่ 158.86 อย่างเด็ดขาดจะทำให้มุมมองขาขึ้นนี้แข็งแกร่งขึ้นและเป้าหมายที่ 161.94 เพื่อยืนยัน ในทางกลับกัน การทะลุแนวรับที่ 154.38 จะลดทอนมุมมองขาขึ้นนี้และขยายรูปแบบช่วงการปรับฐานด้วยขาลงอีกรอบ

| จีเอ็มที | ซีซีวาย | กิจกรรม | กระทำ | ข้อเสีย | ก่อนหน้า | เรฟ |

|---|---|---|---|---|---|---|

| 21:45 | NZD | ดัชนีราคาผู้บริโภค ไตรมาส/ไตรมาส ไตรมาส 4 | 0.60% | 0.50% | 1.00% | |

| 21:45 | NZD | ดัชนีราคาผู้บริโภค ไตรมาส/ไตรมาส ไตรมาส 4 | 3.10% | 3.00% | 3.00% | |

| 22:00 | ออสเตรเลีย | ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) ม.ค. | 52.4 | 51.6 | ||

| 22:00 | ออสเตรเลีย | บริการ PMI มกราคม พี | 56 | 51.1 | ||

| 23:30 | เยน | ดัชนีราคาผู้บริโภคแห่งชาติ (CPI) รายปี/ธันวาคม | 2.10% | 2.90% | ||

| 23:30 | เยน | ดัชนีราคาผู้บริโภคหลักระดับชาติ (CPI Core) เปรียบเทียบปีต่อปี ธันวาคม | 2.40% | 2.40% | 3.00% | |

| 23:30 | เยน | ดัชนีราคาผู้บริโภคแห่งชาติ (CPI) หลัก-หลัก ปีต่อปี ธันวาคม | 2.90% | 3.00% | ||

| 00:01 | ปอนด์สเตอร์ลิง | ดัชนีความเชื่อมั่นผู้บริโภค GfK ม.ค. | -16 | -16 | -17 | |

| 00:30 | เยน | ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) ม.ค. | 51.5 | 50.1 | 50 | |

| 00:30 | เยน | บริการ PMI มกราคม พี | 53.4 | 51.6 | ||

| 03:07 | เยน | การตัดสินใจเรื่องอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่น | 0.75% | 0.75% | 0.75% | |

| 06:30 | เยน | การแถลงข่าวของธนาคารกลางญี่ปุ่น | ||||

| 07:00 | ปอนด์สเตอร์ลิง | ยอดขายปลีก รายเดือน/ธันวาคม | 0.40% | 0.00% | -0.10% | |

| 08:15 | ยูโร | ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของฝรั่งเศส มกราคม P | 50.5 | 50.7 | ||

| 08:15 | ยูโร | ฟรานซ์ เซอร์วิส พีเอ็มไอ แจน พี | 50.4 | 50.1 | ||

| 08:30 | ยูโร | ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของเยอรมนี มกราคม 2018 | 47.6 | 47 | ||

| 08:30 | ยูโร | กรมบริการเยอรมนี พีเอ็มไอ เดือนมกราคม พี | 52.5 | 52.7 | ||

| 09:00 | ยูโร | ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของยูโรโซน ม.ค. (มกราคม) | 49.3 | 48.8 | ||

| 09:00 | ยูโร | ดัชนีผู้จัดการฝ่ายจัดซื้อภาคบริการยูโรโซน มกราคม P | 52.6 | 52.4 | ||

| 09:30 | ปอนด์สเตอร์ลิง | ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) ม.ค. | 50.4 | 50.6 | ||

| 09:30 | ปอนด์สเตอร์ลิง | บริการ PMI มกราคม พี | 51.7 | 51.4 | ||

| 13:30 | ซีดี | ยอดขายปลีก รายเดือน พฤศจิกายน | 1.20% | -0.20% | ||

| 13:30 | ซีดี | ยอดขายปลีก (ไม่รวมรถยนต์) รายเดือน พฤศจิกายน | 1.10% | -0.60% | ||

| 14:45 | ดอลลาร์สหรัฐ | ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) ม.ค. | 52.1 | 51.8 | ||

| 14:45 | ดอลลาร์สหรัฐ | บริการ PMI มกราคม พี | 52.8 | 52.5 | ||

| 15:00 | ดอลลาร์สหรัฐ | ดัชนีความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยแมนเชสเตอร์ (UoM Consumer Sentences) มกราคม ศุกร์ | 54 | 54 | ||

| 15:00 | ดอลลาร์สหรัฐ | การคาดการณ์อัตราเงินเฟ้อระยะ 1 ปีของ UoM (มกราคม-ศุกร์) | 4.20% |

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน