ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

สัญญาณ VIP

ทั้งหมด

ทั้งหมด

อินโดนีเซีย อัตราสภาพคล่องสินเชื่อ (ม.ค.)

อินโดนีเซีย อัตราสภาพคล่องสินเชื่อ (ม.ค.)ค:--

ค: --

ค: --

แอฟริกาใต้ CPI หลัก YoY (ธ.ค.)

แอฟริกาใต้ CPI หลัก YoY (ธ.ค.)ค:--

ค: --

ค: --

แอฟริกาใต้ CPI YoY (ธ.ค.)ค:--

ค: --

ค: --

รายงานตลาดน้ำมันของ IEA

รายงานตลาดน้ำมันของ IEA สหราชอาณาจักร ความคาดหวังราคาอุตสาหกรรม CBI (ม.ค.)

สหราชอาณาจักร ความคาดหวังราคาอุตสาหกรรม CBI (ม.ค.)ค:--

ค: --

ค: --

แอฟริกาใต้ ดัชนียอดค้าปลีก YoY (พ.ย.)ค:--

ค: --

ค: --

สหราชอาณาจักร แนวโน้มอุตสาหกรรม CBI - คำสั่งซื้อ (ม.ค.)ค:--

ค: --

ค: --

เม็กซิโก ดัชนียอดค้าปลีก MoM (พ.ย.)

เม็กซิโก ดัชนียอดค้าปลีก MoM (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีปริมาณกิจกรรมการยื่นขอสินเชื่อที่อยู่อาศัย MBA WoW

สหรัฐอเมริกา ดัชนีปริมาณกิจกรรมการยื่นขอสินเชื่อที่อยู่อาศัย MBA WoWค:--

ค: --

ค: --

แคนาดา ดัชนีราคาสินค้าอุตสาหกรรม YoY (ธ.ค.)

แคนาดา ดัชนีราคาสินค้าอุตสาหกรรม YoY (ธ.ค.)ค:--

ค: --

แคนาดา ดัชนีราคาสินค้าอุตสาหกรรม MoM (ธ.ค.)ค:--

ค: --

สหรัฐอเมริกา Redbook ประจำปีการขายปลีกเชิงพาณิชย์รายสัปดาห์ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนียอดขายที่อยู่อาศัยที่อยู่การปิดการขาย YoY (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนียอดขายที่อยู่อาศัยที่อยู่การปิดการขาย MoM (SA) (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ค่าใช้จ่ายอุตสาหกรรมการก่อสร้าง MoM (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา ดัชนียอดขายที่อยู่อาศัยที่อยู่การปิดการขาย (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันสำเร็จรูปรายสัปดาห์ APIค:--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันเบนซินรายสัปดาห์ APIค:--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันดิบที่เมืองคุชชิ่งรายสัปดาห์ API--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันดิบรายสัปดาห์ APIค:--

ค: --

ค: --

เกาหลีใต้ GDP Prelim YoY (SA) (ไตรมาส 4)

เกาหลีใต้ GDP Prelim YoY (SA) (ไตรมาส 4)ค:--

ค: --

ค: --

เกาหลีใต้ GDP Prelim QoQ (SA) (ไตรมาส 4)ค:--

ค: --

ค: --

ญี่ปุ่น การนำเข้า YoY (ธ.ค.)

ญี่ปุ่น การนำเข้า YoY (ธ.ค.)ค:--

ค: --

ค: --

ญี่ปุ่น การส่งออก YoY (ธ.ค.)ค:--

ค: --

ค: --

ญี่ปุ่น ดุลการค้าสินค้าโภคภัณฑ์(SA) (ธ.ค.)ค:--

ค: --

ค: --

ญี่ปุ่น ดุลการค้า (Not SA) (ธ.ค.)ค:--

ค: --

ออสเตรเลีย การจ้างงาน (ธ.ค.)

ออสเตรเลีย การจ้างงาน (ธ.ค.)ค:--

ค: --

ออสเตรเลีย อัตราการมีส่วนร่วมในการจ้างงาน (SA) (ธ.ค.)ค:--

ค: --

ค: --

ออสเตรเลีย อัตราการว่างงาน (SA) (ธ.ค.)ค:--

ค: --

ค: --

ออสเตรเลีย การจ้างงานเต็มเวลา (SA) (ธ.ค.)ค:--

ค: --

ค: --

ตุรกี ดัชนีความเชื่อมั่นผู้บริโภค (ม.ค.)

ตุรกี ดัชนีความเชื่อมั่นผู้บริโภค (ม.ค.)--

ค: --

ค: --

ตุรกี อัตราการใช้กำลังการผลิต (ม.ค.)--

ค: --

ค: --

ตุรกี อัตราดอกเบี้ยสภาพคล่องช่วงสิ้นสุดของวัน (LON) (ม.ค.)--

ค: --

ค: --

ตุรกี อัตราดอกเบี้ยเงินกู้ข้ามคืน (O/N) (ม.ค.)--

ค: --

ค: --

ตุรกี อัตราซื้อคืน 1 สัปดาห์--

ค: --

ค: --

สหราชอาณาจักร การกระจายสินค้าด้านการค้า CBI (ม.ค.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีความคาดหวังยอดขายปลีก CBI (ม.ค.)--

ค: --

ค: --

สหรัฐอเมริกา จำนวนผู้ขอรับสวัสดิการว่างงานต่อรายสัปดาห์ (SA)--

ค: --

ค: --

สหรัฐอเมริกา ค่าเฉลี่ยจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรก4 สัปดาห์ (SA)--

ค: --

ค: --

สหรัฐอเมริกา ค่าใช้จ่ายการบริโภคส่วนบุคคลที่จริงสุดท้าย QoQ (ไตรมาส 3)--

ค: --

ค: --

แคนาดา ดัชนีราคาที่อยู่อาศัยใหม่ MoM (ธ.ค.)--

ค: --

ค: --

สหรัฐอเมริกา จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกรายสัปดาห์ (SA)--

ค: --

ค: --

สหรัฐอเมริกา GDP แท้จริงสุดท้ายประจำปี QoQ (ไตรมาส 3)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคา PCE สุดท้ายของไตรมาส (AR) (ไตรมาส 3)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคา PCE MoM (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคา PCE YoY (SA) (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ค่าใช้จ่ายการบริโภคส่วนบุคคลที่จริง MoM (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา รายได้ส่วนบุคคล MoM (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาPCEหลักMoM (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา รายจ่ายส่วนบุคคล MoM(SA) (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาธนาคารกลางรัฐดัลลาส สหรัฐอเมริกา PCE YoY (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาPCEหลักYoY (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา การเปลี่ยนแปลงสต็อกก๊าซธรรมชาติประจำสัปดาห์ของ EIA--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีรวมภาคการผลิตKansas Fed (ม.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีผลผลิตภาคการผลิตKansas Fed (ม.ค.)--

ค: --

ค: --

สหรัฐอเมริกา การเปลี่ยนแปลงสต็อกน้ำมันดิบรายสัปดาห์ของ EIA--

ค: --

ค: --

สหรัฐอเมริกา การพยากรณ์ความต้องการการผลิตน้ำมันดิบรายสัปดาห์ EIA--

ค: --

ค: --

สหรัฐอเมริกา EIA Cushing รายสัปดาห์, การเปลี่ยนแปลงสต็อกน้ำมันดิบของโอคลาโฮมา--

ค: --

ค: --

สหรัฐอเมริกา การเปลี่ยนแปลงสต็อกน้ำมันเบนซินรายสัปดาห์ของ EIA--

ค: --

ค: --

สหรัฐอเมริกา อัตราผลตอบแทนเฉลี่ยการประมูลหนี้ TIPS 10-ปี--

ค: --

ค: --

ฉี่ ล้อเล่นนะเพื่อน ฮ่าๆๆๆ

ฉี่ ล้อเล่นนะเพื่อน ฮ่าๆๆๆ

ไม่มีข้อมูลที่ตรงกัน

ทัศนคติล่าสุด

ทัศนคติล่าสุด

หัวข้อยอดนิยม

คอลัมนิสต์ยอดนิยม

อัปเดตล่าสุด

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

โครงการพันธมิตร

ดูผลการค้นหาทั้งหมด

ไม่มีข้อมูล

อัตราเงินเฟ้อของสหราชอาณาจักรพุ่งสูงขึ้นอย่างไม่คาดคิดถึง 3.4% ในเดือนธันวาคม ซึ่งทำให้โอกาสในการลดอัตราดอกเบี้ยของธนาคารกลางอังกฤษมีความซับซ้อนมากขึ้น

อัตราเงินเฟ้อของสหราชอาณาจักรพุ่งสูงขึ้นอย่างไม่คาดคิดสู่ระดับ 3.4% ในเดือนธันวาคม นับเป็นการเพิ่มขึ้นครั้งแรกในรอบหกเดือน และบ่งชี้ว่าธนาคารกลางอังกฤษมีแนวโน้มที่จะเลื่อนการเปลี่ยนแปลงอัตราดอกเบี้ยในเดือนหน้าออกไป

ข้อมูลอย่างเป็นทางการจากสำนักงานสถิติแห่งชาติแสดงให้เห็นว่าดัชนีราคาผู้บริโภค (CPI) ประจำปีเร่งตัวขึ้นจาก 3.2% ในเดือนพฤศจิกายน ตัวเลขนี้สูงกว่าที่นักเศรษฐศาสตร์คาดการณ์ไว้ว่าจะเพิ่มขึ้นเพียง 3.3% เท่านั้น

การเพิ่มขึ้นของอัตราเงินเฟ้อนี้ทำให้มีความเป็นไปได้สูงที่คณะกรรมการกำหนดอัตราดอกเบี้ยของธนาคารกลางอังกฤษจะคงอัตราดอกเบี้ยปัจจุบันที่ 3.75% ในการประชุมเดือนกุมภาพันธ์

อย่างไรก็ตาม แม้จะมีการปรับขึ้นในเดือนธันวาคม แต่ภาพรวมของนักเศรษฐศาสตร์ยังคงเอนเอียงไปในทิศทางของการผ่อนคลายทางการเงิน นักวิเคราะห์ส่วนใหญ่ยังคงคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยในเดือนเมษายน โดยสมมติว่าแรงกดดันด้านราคาในสหราชอาณาจักรจะลดลงในอีกไม่กี่เดือนข้างหน้า

แนวโน้มโดยรวมของอัตราเงินเฟ้อในปี 2026 ยังคงคาดว่าจะลดลง ตัวเลขล่าสุดออกมาหลังจากแตะระดับสูงสุดที่ 3.8% ในเดือนกันยายน และธนาคารกลางอังกฤษคาดการณ์ว่าอัตราเงินเฟ้อจะเข้าใกล้เป้าหมาย 2% ภายในกลางปีนี้

คาดว่านโยบายของรัฐบาลจะมีบทบาทสำคัญในการควบคุมราคาสินค้า ราเชล รีฟส์ รัฐมนตรีว่าการกระทรวงการคลัง ระบุว่าการแก้ไขปัญหาค่าครองชีพเป็นเป้าหมายหลักในงบประมาณประจำฤดูใบไม้ร่วงเดือนพฤศจิกายน ซึ่งรวมถึงการเพิ่มภาษี 26 พันล้านปอนด์เพื่อเสริมสร้างฐานะการเงินของรัฐและสนับสนุนการยกเลิกข้อจำกัดเรื่องเงินช่วยเหลือบุตรสองคน

ธนาคารกลางอังกฤษระบุว่า คาดการณ์ว่ามาตรการของรัฐบาลเหล่านี้ ซึ่งรวมถึงการบรรเทาภาระค่าใช้จ่ายด้านพลังงาน ภาษีน้ำมัน และค่าธรรมเนียมยา จะช่วยลดอัตราเงินเฟ้อโดยรวมในปีนี้

หลักฐานเพิ่มเติมที่แสดงให้เห็นถึงแรงกดดันทางเศรษฐกิจที่ลดลงมาจากตลาดแรงงาน ตัวเลขการจ้างงานที่เผยแพร่เมื่อวันอังคารระบุว่าการเติบโตของค่าจ้างชะลอตัวลงเหลือ 4.5% ในช่วงสามเดือนสิ้นสุดเดือนพฤศจิกายน ลดลงจาก 4.6% ในช่วงเวลาสิ้นสุดเดือนตุลาคม การชะลอตัวนี้บ่งชี้ว่าปัจจัยสำคัญที่ขับเคลื่อนอัตราเงินเฟ้อเริ่มอ่อนตัวลงแล้ว

ความจริงที่โหดร้ายเกี่ยวกับสงครามในยูเครนก็คือ การยุติสงครามอาจก่อให้เกิดผลกระทบทางเศรษฐกิจและการเมืองต่อยุโรปอย่างรุนแรงไม่แพ้การที่สงครามยังคงดำเนินต่อไป ปัจจุบันคาดการณ์ว่ายูเครนจะเผชิญกับปัญหาการขาดแคลนเงินทุนถึง 63 พันล้านดอลลาร์ในปี 2026 ซึ่งตัวเลขนี้มีแนวโน้มที่จะเพิ่มขึ้นหากความขัดแย้งยืดเยื้อต่อไป

แรงกดดันทางการคลังมหาศาลที่เกิดขึ้นกับยูเครนนั้นมีสาเหตุหลักมาจากสองประการ:

• ค่าใช้จ่ายมหาศาลในการดูแลกองทัพประจำการที่มีกำลังพลเกือบหนึ่งล้านคน

• ค่าใช้จ่ายมหาศาลในการนำเข้าอาวุธจากตะวันตก ซึ่งถูกใช้ไปในการสู้รบและไม่ก่อให้เกิดผลตอบแทนจากการลงทุนอย่างมีประสิทธิภาพ

แม้ว่าทั้งรัสเซียและยูเครนคาดว่าจะมีการเติบโตทางเศรษฐกิจลดลงในปี 2025 (ที่ 1.5% และ 2.1% ตามลำดับ) แต่การเปรียบเทียบแบบผิวเผินนั้นอาจทำให้เข้าใจผิดได้ ผู้สังเกตการณ์จากตะวันตกอาจชี้ให้เห็นอัตราการเติบโตที่สูงกว่าของยูเครนว่าเป็นสัญญาณของประสิทธิภาพที่เหนือกว่า แต่ข้อมูลพื้นฐานกลับบอกเล่าเรื่องราวที่แตกต่างออกไป

เศรษฐกิจของรัสเซียมีขนาดใหญ่กว่าของยูเครนประมาณสิบสองเท่าในแง่ของมูลค่าที่แท้จริง และใหญ่กว่าสิบเท่าเมื่อพิจารณาจากอำนาจซื้อ ความแตกต่างในขนาดนี้ส่งผลกระทบอย่างมากต่อวิธีการที่แต่ละประเทศรับมือกับต้นทุนของสงคราม

งบประมาณด้านกลาโหมและภาระต่อ GDP

ตัวเลขการใช้จ่ายด้านกลาโหมนั้นน่าตกใจ ในปี 2025 รัสเซียใช้จ่ายไปกับกองทัพเป็นจำนวนเงินสูงถึง 143 พันล้านดอลลาร์ ซึ่งมากกว่ายูเครนที่ใช้จ่าย 60 พันล้านดอลลาร์ถึงประมาณ 2.3 เท่า อย่างไรก็ตาม การใช้จ่ายจำนวนมหาศาลนี้คิดเป็นเพียง 6.3% ของ GDP ของรัสเซียเท่านั้น ในขณะที่สำหรับยูเครน การใช้จ่ายด้านกลาโหมคิดเป็นสัดส่วนถึง 31.7% ของ GDP

นั่นหมายความว่าภาระทางเศรษฐกิจจากสงครามนั้นมีความสำคัญต่อยูเครนมากกว่ามาก รัสเซียสามารถจัดหาเงินทุนสำหรับความต้องการทางทหารได้จากทรัพยากรของตนเอง ในขณะที่ยูเครนต้องพึ่งพาผู้บริจาคจากตะวันตกอย่างสิ้นเชิงเพื่อให้สามารถเข้าร่วมสงครามได้

สุขภาพทางการคลังและหนี้สาธารณะ

แม้จะเผชิญกับมาตรการคว่ำบาตรและค่าใช้จ่ายจากสงคราม แต่การขาดดุลทางการคลังของรัสเซียในปี 2025 อยู่ที่เพียง 1.7% ของ GDP ซึ่งต่ำกว่าเกณฑ์มาตรฐาน 3% ของสหภาพยุโรปที่ประเทศอย่างฝรั่งเศสและโปแลนด์ทำได้เกินกว่านั้น ในทางตรงกันข้าม การขาดดุลทางการคลังของยูเครนอยู่ที่ประมาณ 20% ของ GDP

ช่องว่างทางการเงินขนาดมหาศาลนั้นจำเป็นต้องได้รับการเติมเต็มด้วยเงินทุนจากต่างประเทศ เนื่องจากยูเครนถูกตัดขาดจากการกู้ยืมระหว่างประเทศอย่างแท้จริง ด้วยหนี้สาธารณะที่สูงถึง 107% ของ GDP นี่จึงเป็นเหตุผลที่สหภาพยุโรปให้เงินกู้จำนวน 90 พันล้านยูโร โดยสองในสามของจำนวนนั้นถูกจัดสรรไว้สำหรับด้านกลาโหม

รัสเซียมีอัตราส่วนหนี้สินต่อ GDP ประมาณ 15% ซึ่งต่ำกว่าสหรัฐอเมริกาหรือประเทศในยุโรปมาก จึงไม่จำเป็นต้องกู้ยืมเงินจำนวนมากเพื่อสนับสนุนการทำสงคราม ฐานะทางการเงินเช่นนี้บ่งชี้ว่า เมื่อสงครามสิ้นสุดลง รัสเซียสามารถจัดการกับการเปลี่ยนผ่านทางเศรษฐกิจอย่างค่อยเป็นค่อยไปและไม่เจ็บปวดมากนักกลับสู่ภาวะสงบสุขโดยไม่ต้องลดงบประมาณด้านกลาโหมอย่างรุนแรง

อย่างไรก็ตาม ยูเครนกำลังเผชิญกับวิกฤตทางการเงิน องค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD) คาดการณ์ว่าอัตราการเติบโตทางเศรษฐกิจจะลดลงเหลือ 1.7% ในปี 2027 แม้ว่าสงครามจะดำเนินต่อไป และการคาดการณ์นั้นตั้งอยู่บนสมมติฐานของการลงทุนจากต่างประเทศอย่างต่อเนื่องและจำนวนมาก

จากข้อมูลของ IMF ในปี 2025 ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของยูเครนอยู่ที่ประมาณ 210 พันล้านดอลลาร์สหรัฐ ในปีเดียวกันนั้น ยูเครนได้รับเงินทุนสนับสนุนจากภายนอกจำนวน 52.4 พันล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นประมาณหนึ่งในสี่ของเศรษฐกิจทั้งหมดของประเทศ

นี่เป็นการสร้างความพึ่งพาที่อันตราย หากตัดเงินทุนจากต่างประเทศออกไป เศรษฐกิจของยูเครนจะหดตัวลงกว่า 20% หรือพูดอีกอย่างก็คือ หากสงครามยุติลง เศรษฐกิจของยูเครนก็จะหดตัวลงกว่า 20% เช่นกัน รัสเซียไม่ได้เผชิญกับปัญหาเช่นนี้ สำหรับมอสโก การยุติความขัดแย้งอาจช่วยควบคุมปัญหาเศรษฐกิจหลักอย่างภาวะเงินเฟ้อได้ด้วยซ้ำ เนื่องจากเศรษฐกิจจะกลับสู่ภาวะปกติ

เมื่อพิจารณาจากการไหลเข้าของเงินทุนต่างประเทศจำนวนมหาศาล ทำไมเศรษฐกิจของยูเครนจึงเติบโตน้อยมาก? เหตุผลสำคัญประการหนึ่งคือการขาดดุลการค้าที่สูงเป็นประวัติการณ์ ซึ่งแตะระดับ 30 พันล้านดอลลาร์ในปี 2025 ตามข้อมูลของธนาคารแห่งชาติยูเครน กล่าวคือ จากเงิน 52 พันล้านดอลลาร์ที่ไหลเข้ามาในประเทศ 30 พันล้านดอลลาร์ไหลออกไปโดยตรง

ช่องว่างทางการค้าครั้งนี้มีสาเหตุหลักมาจากสองปัจจัย:

1. การนำเข้าอาวุธ:การซื้อยุทโธปกรณ์ทางทหารจากชาตะวันตกเพิ่มขึ้นเป็นสองเท่าตั้งแต่ปี 2022 โดยเฉพาะอย่างยิ่งเนื่องจากปัจจุบันการจัดหายุทโธปกรณ์เหล่านี้ไม่ได้ให้ฟรีอีกต่อไปแล้ว

2. การนำเข้าทรัพยากร:การผลิตก๊าซธรรมชาติภายในประเทศได้รับผลกระทบอย่างหนักจากสงคราม ทำให้ต้องนำเข้าเพิ่มขึ้นอย่างมหาศาล การสูญเสียเหมืองถ่านหินในดอนบาสให้กับรัสเซียก็สร้างปัญหาในลักษณะเดียวกัน

แม้หลังสงครามสิ้นสุดลงแล้ว สัดส่วนสำคัญของดุลการค้าที่ขาดดุลนี้ก็มีแนวโน้มที่จะยังคงอยู่ต่อไป

ในทางตรงกันข้าม รัสเซียมีดุลการค้าสินค้าเกินดุลกว่า 100 พันล้านดอลลาร์สหรัฐในเดือนตุลาคม 2025 แม้ว่าการขาดดุลในภาคบริการจะทำให้ภาพรวมแคบลงเหลือประมาณ 36 พันล้านดอลลาร์สหรัฐ แต่ดุลการค้าเกินดุลอย่างต่อเนื่องช่วยกระตุ้นการเติบโตทางเศรษฐกิจและทุนสำรองเงินตราต่างประเทศ การยุติสงครามอาจทำให้ดุลการค้าเกินดุลของรัสเซียเพิ่มขึ้นอีก โดยเฉพาะอย่างยิ่งหากยุโรปผ่อนคลายข้อจำกัดเกี่ยวกับทรัพยากรธรรมชาติของรัสเซียในที่สุด

เงินสำรองของรัสเซียที่ไม่ได้รับผลกระทบจากมาตรการคว่ำบาตร

เงินสำรองระหว่างประเทศของรัสเซียเพิ่มขึ้นกว่า 135 พันล้านดอลลาร์ในปี 2025 แตะระดับ 734 พันล้านดอลลาร์ ที่สำคัญคือ รัสเซียได้เปลี่ยนสินทรัพย์สำรองเกือบทั้งหมดไปเป็นทองคำ ซึ่งปัจจุบันคิดเป็นมูลค่ากว่า 310 พันล้านดอลลาร์ของเงินสำรองทั้งหมด กลยุทธ์นี้เป็นการตอบโต้โดยตรงต่อการที่ชาตะวันตกอายัดทรัพย์สินของรัสเซียประมาณ 300 พันล้านดอลลาร์ในช่วงเริ่มต้นสงคราม

ด้วยเหตุนี้ รัสเซียจึงมีเงินสำรองระหว่างประเทศส่วนเกินถึง 434 พันล้านดอลลาร์ ซึ่งแทบจะไม่มีการยึดทรัพย์โดยชาติตะวันตกเลย การเพิ่มขึ้น 10 พันล้านดอลลาร์ในเงินสำรองระหว่างประเทศเมื่อเร็วๆ นี้ น่าจะเป็นผลมาจากการสะสมเงินสำรองในสกุลเงินที่ไม่ใช่ดอลลาร์ ยูโร และปอนด์สเตอร์ลิง ซึ่งสะท้อนให้เห็นถึงการค้าที่เพิ่มขึ้นในเงินหยวนของจีนและรูปีของอินเดีย

นอกจากนี้ ยูเครนยังมีเงินสำรองระหว่างประเทศสูงเป็นประวัติการณ์ถึง 57.3 พันล้านดอลลาร์สหรัฐ ณ ต้นปี 2026 แต่เงินสำรองนี้เป็นผลมาจากการไหลเข้าของความช่วยเหลือจากต่างประเทศทั้งหมด หากสงครามยุติลง การไหลเข้าของความช่วยเหลือเหล่านี้จะหยุดลง ซึ่งอาจทำให้เงินสำรองลดลงเนื่องจากขาดดุลการค้าอย่างต่อเนื่อง

การสิ้นสุดของสงครามก่อให้เกิดภาวะกลืนไม่เข้าคายไม่ออกที่น่าตกใจสำหรับยุโรป แผนการคือให้ยูเครนคงกำลังทหาร 800,000 นายไว้แม้ในยามสงบ ซึ่งเป็นกำลังทหารที่ยูเครนไม่สามารถแบงรับได้ด้วยตนเอง ยุโรปจึงถูกบีบให้ต้องเข้ามาช่วยเหลือและออกค่าใช้จ่ายเพื่อจ่ายเงินเดือนให้กับทหารที่ปลดประจำการแล้ว

ผลการศึกษาของสถาบันคีลชี้ให้เห็นว่า สันติภาพจะนำไปสู่หนี้สินและภาษีที่เพิ่มสูงขึ้นทั่วทั้งยุโรป ในทางกลับกัน สันติภาพยังหมายถึงการสูญเสียธุรกิจสำหรับบริษัทด้านการป้องกันประเทศของยุโรปด้วย เนื่องจากปริมาณการบริโภคกระสุนและยุทโธปกรณ์ทางทหารในแต่ละวันจะหยุดลง เรื่องนี้ได้ก่อให้เกิดความตึงเครียดแล้ว โดยฝรั่งเศสผลักดันให้มีการเพิ่มเงื่อนไข "ซื้อสินค้าจากยุโรป" ในเงินกู้ 90 พันล้านยูโรของสหภาพยุโรป เพื่อป้องกันไม่ให้ยูเครนซื้ออุปกรณ์จากสหรัฐฯ ซึ่งดูเหมือนจะเป็นการพยายามรักษาส่วนแบ่งจากคำสั่งซื้อในอนาคตที่ลดลง

ดูเหมือนว่ายุโรปกำลังตกอยู่ในสถานการณ์ที่ยากลำบากทางเศรษฐกิจ ต้องแบกรับภาระในการพยุงเศรษฐกิจของยูเครนที่ล้มเหลว ซึ่งบังคับให้ยุโรปต้องเพิ่มหนี้สินและภาษีเพื่อชดเชยผลพวงจากนโยบายต่างประเทศที่ดำเนินมาหลายปี

สำหรับพรรคการเมืองกระแสหลักของยุโรป สถานการณ์นี้สร้างฝันร้ายทางการเลือกตั้ง พวกเขาติดกับดัก เพราะรู้ว่าการทำสงครามต่อไปนั้นเป็นพิษทางการเมือง แต่การยุติสงครามก็นำมาซึ่งการเปลี่ยนแปลงทางเศรษฐกิจที่อันตรายไม่แพ้กัน ขณะที่พวกเขากำลังมุ่งหน้าสู่การเลือกตั้งตั้งแต่ปี 2027 เป็นต้นไป พวกเขาเผชิญกับสถานการณ์ที่ไม่มีทางออกที่ดีเลย

ทหารอังกฤษชราคนหนึ่งกล่าวว่า พวกเขาเปรียบเสมือนนกอูซลัมในตำนาน ที่บินวนเป็นวงกลมไปเรื่อยๆ จนกระทั่งหายตัวไปในก้นของตัวเอง

เลเซตจา คานยาโก ผู้ว่าการธนาคารกลางของแอฟริกาใต้ แสดงความมั่นใจอย่างยิ่งว่าประเทศได้เข้าสู่ภาวะเงินเฟ้อต่ำแล้ว โดยคาดว่าอัตราการเติบโตของราคาจะยังคงอยู่ใกล้เป้าหมายใหม่ที่ 3% ตลอดทั้งปี

ในการกล่าวสุนทรพจน์ที่เวทีเศรษฐกิจโลกในเมืองดาวอส นายคานยาโกยอมรับว่าตัวเลขเงินเฟ้อในรายงานฉบับต่อไปอาจปรับตัวสูงขึ้นเล็กน้อย แต่ยังคงมองในแง่ดีอย่างต่อเนื่อง เขากล่าวในการสัมภาษณ์ทางโทรทัศน์ว่า "จะมีตัวเลขเงินเฟ้อออกมาในวันนี้ ซึ่งเราคาดว่าจะปรับตัวสูงขึ้นเล็กน้อยเป็น 3.6% แต่ตลอดทั้งปี ตัวเลขที่เราคาดการณ์ไว้สำหรับแต่ละเดือนจะอยู่ที่ประมาณ 3%"

ผลการคาดการณ์ของตลาดสอดคล้องกับความคาดหวังระยะสั้นของผู้ว่าการธนาคารกลาง ผลสำรวจของบลูมเบิร์กชี้ให้เห็นว่า นักเศรษฐศาสตร์คาดการณ์ว่าอัตราเงินเฟ้อในเดือนธันวาคมจะเร่งตัวขึ้นเป็น 3.6% จาก 3.5% ในเดือนก่อนหน้า

แนวโน้มอัตราเงินเฟ้อในแง่ดีนี้เกิดขึ้นหลังจากคณะกรรมการนโยบายการเงิน (MPC) ของธนาคารกลางแอฟริกาใต้ได้ตัดสินใจครั้งสำคัญ โดยในการประชุมเดือนพฤศจิกายน MPC ได้ลดต้นทุนการกู้ยืมลง 25 จุดพื้นฐาน เหลือ 6.75%

การลดอัตราดอกเบี้ยเป็นผลโดยตรงจากการกำหนดเป้าหมายอัตราเงินเฟ้อที่ 3% อย่างเป็นทางการ และการคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปเมื่อแรงกดดันด้านราคาลดลง ในขณะนั้น ผู้ว่าการธนาคารกลาง Kganyago กล่าวว่าเจ้าหน้าที่มั่นใจว่า "ขณะนี้มีโอกาสที่จะปรับนโยบายให้ผ่อนปรนมากขึ้นในบริบทของแนวโน้มเงินเฟ้อที่ดีขึ้น"

นักเศรษฐศาสตร์คาดการณ์ว่าคณะกรรมการนโยบายการเงิน (MPC) จะลดอัตราดอกเบี้ยลงอีก 0.25 จุด ในการประชุมวันที่ 29 มกราคมนี้ การคาดการณ์นี้ได้รับการสนับสนุนจากปัจจัยสำคัญหลายประการ:

• อัตราเงินเฟ้ออยู่ในระดับต่ำ:อัตราเงินเฟ้อโดยเฉลี่ยในปีที่แล้วน่าจะอยู่ที่ 3.2% ซึ่งต่ำกว่าที่ธนาคารกลางคาดการณ์ไว้ประมาณหนึ่งเปอร์เซ็นต์

• ความคาดหวังต่ำ:ความคาดหวังเกี่ยวกับอัตราเงินเฟ้อลดลงสู่ระดับต่ำสุดเป็นประวัติการณ์

• สภาวะที่เอื้ออำนวย:คาดว่าค่าเงินแรนด์ที่แข็งค่าขึ้นและราคาน้ำมันที่ลดลงจะช่วยจำกัดการเพิ่มขึ้นของราคา

การรวมกันของปัจจัยเหล่านี้บ่งชี้ว่าธนาคารกลางยังมีโอกาสที่จะดำเนินนโยบายผ่อนคลายทางการเงินต่อไปในอนาคตอันใกล้นี้

มาตรการช่วยเหลือทางเศรษฐกิจมูลค่า 800 พันล้านดอลลาร์สหรัฐสำหรับยูเครนหลังสงครามโลกครั้งที่สองถูกเลื่อนออกไป หลังจากที่ประเทศในยุโรปคัดค้านโครงการริเริ่มอื่น ๆ ที่ไม่เกี่ยวข้องของประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐอเมริกา ซึ่งทำให้การเจรจาในเวทีเศรษฐกิจโลกที่เมืองดาวอสต้องหยุดชะงัก

แผน "แผนความเจริญรุ่งเรือง" ซึ่งเป็นความร่วมมือระหว่างสหรัฐอเมริกา ยุโรป และยูเครน คาดว่าจะประกาศในสัปดาห์นี้ อย่างไรก็ตาม รายงานของไฟแนนเชียลไทมส์ที่อ้างถึงเจ้าหน้าที่ 6 คน ระบุว่า การประกาศได้ถูกเลื่อนออกไปอย่างไม่มีกำหนด

การเจรจาที่ล้มเหลวเกิดจากความไม่พอใจของยุโรปต่อข้อเสนอสองประการล่าสุดของประธานาธิบดีทรัมป์ ได้แก่ การเสนอซื้อกรีนแลนด์ และโครงการ "คณะกรรมการสันติภาพ" มีรายงานว่าประเด็นเหล่านี้บดบังเป้าหมายที่วางไว้สำหรับการเจรจาเรื่องยูเครน ทำให้บรรยากาศทางการทูตในการประชุมสุดยอดระดับสูงนี้เสื่อมลง

"ตอนนี้ไม่มีใครอยู่ในอารมณ์ที่จะจัดงานเฉลิมฉลองใหญ่โตเกี่ยวกับข้อตกลงกับทรัมป์เลย" เจ้าหน้าที่คนหนึ่งกล่าวกับ FT

ความตึงเครียดดังกล่าวส่งผลกระทบโดยตรงต่อการเจรจาความช่วยเหลือ สหรัฐอเมริกาไม่ได้ส่งตัวแทนเข้าร่วมการประชุมสำคัญที่จัดขึ้นในเย็นวันจันทร์ ส่งผลให้ความคืบหน้าในการร่างข้อตกลงฉบับสุดท้ายหยุดชะงักลง

แม้ว่าการประกาศเรื่องการประชุมดาวอสจะถูกยกเลิกไปแล้ว แต่เจ้าหน้าที่ระบุว่าแผนส่งเสริมความเจริญรุ่งเรืองยังไม่ได้ถูกระงับอย่างถาวรและอาจมีการลงนามในภายหลังได้

ความล่าช้านี้ทำให้ประธานาธิบดีโวโลดีมีร์ เซเลนสกีของยูเครนตกอยู่ในสถานการณ์ที่ลำบาก เมื่อวันอังคารที่ผ่านมา เซเลนสกีกล่าวว่าเขาจะเดินทางไปดาวอสก็ต่อเมื่อเอกสารสำหรับแผนพัฒนาความเจริญรุ่งเรืองและข้อผูกพันด้านความมั่นคงกับสหรัฐอเมริกาพร้อมที่จะลงนามแล้วเท่านั้น

รัฐมนตรีว่าการกระทรวงพาณิชย์สหรัฐฯ ฮาวาร์ด ลุตนิค กล่าวว่า เศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่งและอาจมีอัตราการเติบโตเร่งตัวขึ้นอย่างมีนัยสำคัญภายในต้นปี 2026 อย่างไรก็ตาม มุมมองในแง่ดีนี้ถูกบดบังด้วยข้อพิพาททางการค้าที่อาจเกิดขึ้นกับสหภาพยุโรปเกี่ยวกับเกาะกรีนแลนด์ ซึ่งเขาเตือนว่าอาจทำให้ความสงบสุขทางเศรษฐกิจในปัจจุบันสั่นคลอนอย่างไม่คาดคิด

ในการกล่าวสุนทรพจน์ที่เวทีเศรษฐกิจโลก ณ เมืองดาวอส ประเทศสวิตเซอร์แลนด์ ลุตนิคได้แบ่งปันมุมมองของเขาเกี่ยวกับการขยายตัวทางการเงินและความไม่แน่นอนของตลาดโลกกับผู้นำระดับนานาชาติ

ลุตนิคคาดการณ์ว่าเศรษฐกิจสหรัฐฯ ซึ่งปัจจุบันมีมูลค่าเกือบ 30 ล้านล้านดอลลาร์ มีศักยภาพที่จะเติบโตได้มากกว่า 5% ภายในต้นปี 2026 เขาเห็นว่าอัตราการเติบโตที่อาจเกิดขึ้นนี้เป็นตัวบ่งชี้ที่ชัดเจนถึงความแข็งแกร่งพื้นฐานของเศรษฐกิจ

บทบาทของอัตราดอกเบี้ย

ตามที่รัฐมนตรีว่าการกระทรวงพาณิชย์กล่าว ปัจจัยหลักที่ชะลอการเติบโตทางเศรษฐกิจคืออัตราดอกเบี้ยที่สูง เขาระบุว่าต้นทุนการกู้ยืมที่สูงเป็นอุปสรรคสำคัญต่อการใช้จ่ายทั้งของภาคธุรกิจและครัวเรือน

เมื่อต้นทุนการกู้ยืมสูงขึ้น ธุรกิจต่างๆ มักจะชะลอแผนการขยายธุรกิจ และครอบครัวต่างๆ ก็หลีกเลี่ยงการก่อหนี้ใหม่ พลวัตนี้ทำให้การไหลเวียนของเงินทุนชะลอตัวและทำให้สภาพทางการเงินตึงตัวขึ้น ลุตนิคชี้แจงว่า การชะลอตัวนี้ไม่ได้เกิดจากการขาดความเชื่อมั่นของผู้บริโภคหรือความสนใจทางธุรกิจ แต่เป็นผลโดยตรงจากสภาพแวดล้อมการให้สินเชื่อที่เข้มงวดมากขึ้น ซึ่งส่งผลให้ต้นทุนการดำเนินงานสูงขึ้น

เขาเสนอว่าการลดอัตราดอกเบี้ยอาจช่วยกระตุ้นการเติบโตที่รวดเร็วยิ่งขึ้น หากต้นทุนการกู้ยืมลดลง การเติบโตทางเศรษฐกิจของสหรัฐฯ อาจสูงเกิน 6% ซึ่งบ่งชี้ถึงความต้องการที่แข็งแกร่งในอนาคต

ลุตนิคเน้นย้ำว่าการคาดการณ์นี้เป็นการประเมินส่วนตัวของเขา ไม่ใช่การคาดการณ์อย่างเป็นทางการของรัฐบาล แม้ว่าเขาจะมีบทบาทในการกำกับดูแลหน่วยงานที่รับผิดชอบข้อมูล GDP ก็ตาม ความคิดเห็นในแง่ดีของเขาดึงดูดความสนใจจากนานาชาติ เนื่องจากมองโลกในแง่ดีกว่าการคาดการณ์อย่างเป็นทางการอื่นๆ หลายแห่ง

ผลการพยากรณ์อื่นๆ เป็นอย่างไรเมื่อเทียบกับการพยากรณ์อื่นๆ

บุคคลสำคัญและสถาบันอื่นๆ เสนอการคาดการณ์การเติบโตทางเศรษฐกิจของสหรัฐฯ ที่ค่อนข้างเป็นกลางกว่า

• รัฐมนตรีว่าการกระทรวงการคลัง สก็อตต์ เบสเซนต์คาดการณ์ว่าการเติบโตจะอยู่ที่ระหว่าง 4% ถึง 5%

• ก่อนหน้านี้ กองทุนการเงินระหว่างประเทศ (IMF)คาดการณ์ว่าเศรษฐกิจจะขยายตัว 2.4% ภายในปี 2026 โดยระบุปัจจัยขับเคลื่อน เช่น การลงทุนในปัญญาประดิษฐ์ (AI) และการค้าโลกที่ราบรื่นขึ้น

ความเสี่ยงสำคัญต่อมุมมองเชิงบวกนี้คือความเป็นไปได้ที่จะเกิดความขัดแย้งทางการค้ากับสหภาพยุโรปขึ้นอีกครั้ง ลุตนิคเตือนว่าหากสหรัฐฯ เดินหน้าใช้มาตรการภาษีที่เกี่ยวข้องกับกรีนแลนด์ สหภาพยุโรปจะต้องใช้ความยับยั้งชั่งใจเพื่อหลีกเลี่ยงไม่ให้สถานการณ์บานปลาย

ความกังวลนี้เชื่อมโยงโดยตรงกับคำขู่ของอดีตประธานาธิบดีโดนัลด์ ทรัมป์ ที่จะเรียกเก็บภาษีจากประเทศที่ถูกมองว่าขัดขวางผลประโยชน์ของสหรัฐฯ ในภูมิภาค หากสหภาพยุโรปตอบโต้ด้วยมาตรการลงโทษของตนเอง ก็อาจก่อให้เกิดความขัดแย้งทางการค้าในวงกว้างขึ้นได้

คำเตือน: ระวังการตอบโต้แบบตาต่อตาฟันต่อฟัน

ลุตนิคเตือนถึงวงจรการตอบโต้ด้วยภาษีศุลกากร เขากล่าวว่า "หากสหภาพยุโรปตอบโต้ นี่อาจเริ่มต้นสถานการณ์ 'ตาต่อตา ฟันต่อฟัน' ที่ทั้งสองฝ่ายต่างออกภาษีใหม่ๆ มาเรื่อยๆ" "เมื่อเริ่มแล้ว การแก้ไขจะทำได้ยากมาก เพราะทุกสิ่งที่เกิดขึ้นหลังจากนั้นจะสร้างปฏิกิริยาเพิ่มเติม ซึ่งจะเพิ่มต้นทุนและสร้างความไม่ไว้วางใจมากขึ้น"

สถานการณ์เช่นนี้จะสร้างต้นทุนที่ซับซ้อนและสูงขึ้นสำหรับธุรกิจที่พึ่งพาการค้าระหว่างประเทศ

บทเรียนจากข้อพิพาทปี 2018

ลุตนิคอ้างถึงความขัดแย้งทางการค้าในปี 2018 เมื่อสหรัฐฯ เรียกเก็บภาษีสินค้าจากยุโรป และบรัสเซลส์ก็ขู่ว่าจะตอบโต้ แม้ว่าความตึงเครียดจะสูง แต่ในที่สุดการเจรจาก็นำไปสู่ข้อตกลงที่ช่วยลดความตึงเครียดลงได้ ประวัติศาสตร์นี้ชี้ให้เห็นว่า แม้ว่าความขัดแย้งอาจปะทุขึ้นได้ แต่ก็ไม่ได้หมายความว่าจะนำไปสู่ความเสียหายทางเศรษฐกิจเสมอไป

ในท้ายที่สุด รัฐมนตรีว่าการกระทรวงพาณิชย์แสดงความมั่นใจว่าการเจรจาทางการทูตจะสามารถปกป้องความสัมพันธ์ทางการค้าสหรัฐฯ-สหภาพยุโรปจากการถูกทำลายอย่างร้ายแรง และรักษาเสถียรภาพได้แม้ว่าจะเกิดความตึงเครียดขึ้นบ้างเป็นครั้งคราว

ประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ ประกาศเมื่อวันอังคารว่า รัฐบาลของเขาอาจจ่ายเงิน 2,000 ดอลลาร์สหรัฐฯ ให้แก่พลเมืองอเมริกัน โดยใช้รายได้จากภาษีการค้า และไม่จำเป็นต้องขออนุมัติจากรัฐสภา

ในการแถลงข่าวที่ทำเนียบขาว ทรัมป์กล่าวถึงแนวคิดนี้ว่าเป็นผลประโยชน์สำหรับประชาชน “เราจะสามารถมอบผลประโยชน์มหาศาลให้กับประชาชนในประเทศของเราได้” เขากล่าว “ผมเชื่อว่าเราสามารถทำได้โดยไม่ต้องผ่านสภาคองเกรส”

ทรัมป์อธิบายเพิ่มเติมเกี่ยวกับกลไกการจัดหาเงินทุน โดยเชื่อมโยงการจ่ายเงินที่อาจเกิดขึ้นโดยตรงกับรายได้จากภาษีศุลกากร “เรามีเงินจำนวนมากที่เข้ามาจากภาษีศุลกากร ซึ่งเราสามารถจ่ายเงินปันผลได้อย่างน้อย 2,000 ดอลลาร์ และยังสามารถชำระหนี้ของประเทศได้ด้วย” เขากล่าวกับผู้สื่อข่าว คำกล่าวนี้สอดคล้องกับคำกล่าวอ้างก่อนหน้านี้ของประธานาธิบดีเกี่ยวกับการใช้รายได้จากภาษีศุลกากรเพื่อประโยชน์สาธารณะโดยตรง

ข้อมูลจากศูนย์นโยบายสองพรรค (Bipartisan Policy Center) ซึ่งเป็นหน่วยงานวิจัยของรัฐบาล แสดงให้เห็นว่ารายได้ของรัฐบาลกลางจากภาษีนำเข้าของทรัมป์สูงถึงประมาณ 288.5 พันล้านดอลลาร์ในปี 2025 ตัวเลขนี้เพิ่มขึ้นอย่างมากจาก 98.3 พันล้านดอลลาร์ที่เก็บได้ในปี 2024 ภาษีนำเข้าเหล่านี้ ซึ่งมีอัตราตั้งแต่ 10% ถึง 50% ถูกนำมาใช้กับสินค้าจากหลายประเทศเศรษฐกิจหลักของโลก

แม้ว่าทรัมป์จะนำเสนอมาตรการภาษีนำเข้าเป็นเครื่องมือในการลดการขาดดุลของรัฐบาลกลางอยู่บ่อยครั้ง แต่รายได้ที่ได้จากมาตรการดังกล่าวในปี 2025 นั้นสามารถชดเชยการขาดดุลของประเทศที่สูงถึง 1.78 ล้านล้านดอลลาร์ในปีนั้นได้เพียงเศษเสี้ยวเท่านั้น

กลยุทธ์ด้านภาษีนำเข้าของประธานาธิบดีเผชิญกับเสียงวิพากษ์วิจารณ์จากนักเศรษฐศาสตร์ที่โต้แย้งว่ามันเป็นการเก็บภาษีจากผู้บริโภคชาวอเมริกัน ตามมุมมองนี้ ผู้นำเข้าในประเทศเป็นผู้รับภาระต้นทุนเริ่มต้นของภาษีนำเข้า และต่อมาก็ผลักภาระค่าใช้จ่ายเหล่านั้นไปสู่ประชาชนผ่านการขึ้นราคา

ในขณะเดียวกัน ศาลฎีกากำลังพิจารณาความชอบด้วยกฎหมายของอัตราภาษีดังกล่าวอยู่ คำตัดสินที่หลายคนคาดหวังในเรื่องนี้ยังไม่ได้รับการประกาศในวันอังคาร และศาลยังไม่ได้กำหนดกรอบเวลาสำหรับการตัดสินขั้นสุดท้าย

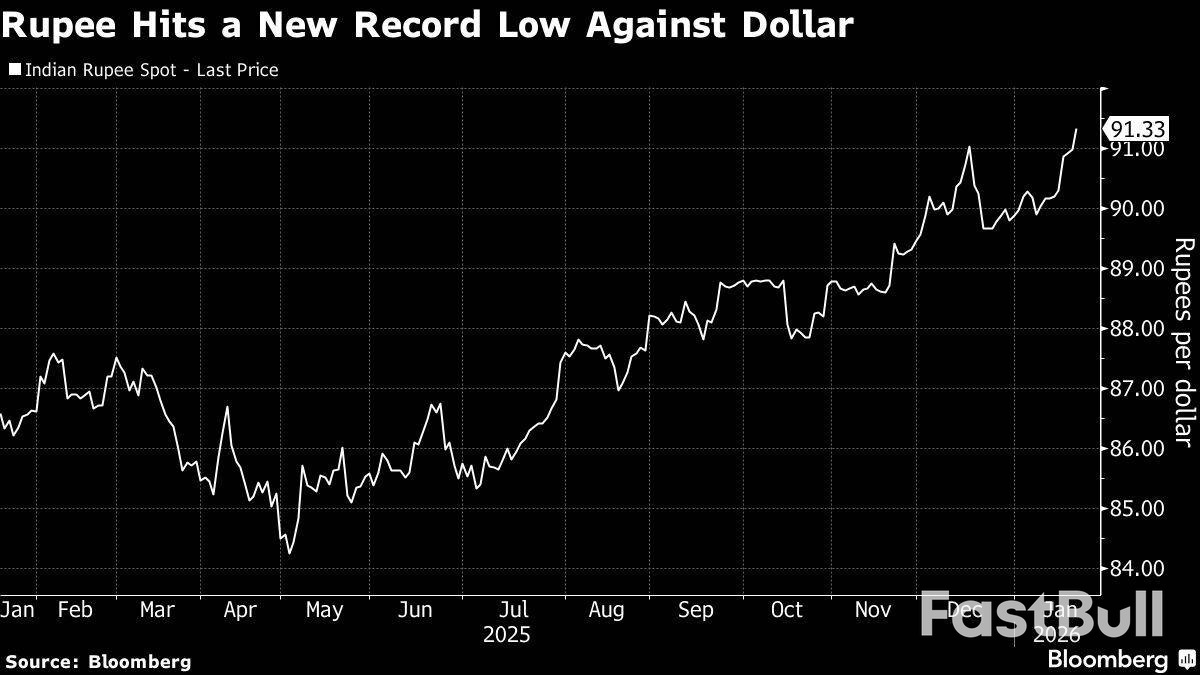

ค่าเงินรูปีของอินเดียร่วงลงสู่ระดับต่ำสุดเป็นประวัติการณ์เมื่อเทียบกับดอลลาร์สหรัฐในวันพุธ โดยได้รับผลกระทบจากกระแสเงินทุนต่างชาติที่ไหลออกจากตลาดหุ้นของประเทศ และความกังวลอย่างต่อเนื่องเกี่ยวกับข้อตกลงทางการค้าที่ล่าช้ากับสหรัฐอเมริกา

ค่าเงินรูปีอ่อนค่าลงมากถึง 0.4% สู่ระดับ 91.3350 ต่อดอลลาร์ ทำลายสถิติต่ำสุดตลอดกาลก่อนหน้านี้ที่เคยทำไว้ในเดือนธันวาคม นับเป็นวันที่หกติดต่อกันที่ค่าเงินรูปีอ่อนค่าลง ส่งผลให้กลายเป็นสกุลเงินที่อ่อนค่าที่สุดในกลุ่มสกุลเงินเอเชีย

แรงกดดันทั้งจากภายในและภายนอกประเทศกำลังส่งผลกระทบต่อค่าเงินรูปี "ค่าเงินรูปีได้รับผลกระทบจากความไม่แน่นอนทั่วโลกอันเนื่องมาจากการพัฒนาทางภูมิรัฐศาสตร์ นอกเหนือจากประเด็นเฉพาะเจาะจง เช่น ข้อตกลงทางการค้ากับสหรัฐฯ และการไหลออกของเงินทุน" มาธาวี อโรรา หัวหน้านักเศรษฐศาสตร์ของบริษัท Emkay Global Financial Services Ltd. กล่าวอธิบาย

ความวิตกกังวลในตลาดเพิ่มสูงขึ้นจากคำขู่ของประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ ที่จะเรียกเก็บภาษีนำเข้าจากประเทศในยุโรปที่ปฏิเสธข้อเสนอซื้อเกาะกรีนแลนด์ของเขา เหตุการณ์นี้ผลักดันให้นักลงทุนทบทวนความเสี่ยงในการลงทุน ขณะที่การเทขายพันธบัตรญี่ปุ่นยิ่งเพิ่มความตึงเครียดจากนโยบายที่ไม่แน่นอนของสหรัฐฯ และความขัดแย้งทางการค้า

นักลงทุนต่างชาติเร่งถอนตัวออกจากตลาดหุ้นอินเดีย โดยถอนเงินออกไปแล้ว 2.7 พันล้านดอลลาร์สหรัฐในเดือนนี้ ซึ่งเป็นไปตามการไหลออกครั้งใหญ่ประมาณ 19 พันล้านดอลลาร์สหรัฐเมื่อปีที่แล้ว

ความล่าช้าในการสรุปข้อตกลงทางการค้ากับสหรัฐฯ ยิ่งทำให้ความเชื่อมั่นลดลง ภาษีนำเข้าสูงถึง 50% สำหรับสินค้าอินเดียบางรายการส่งผลกระทบต่อผู้ส่งออก ในขณะที่กิจกรรมการนำเข้าที่แข็งแกร่งทำให้ความต้องการดอลลาร์สหรัฐฯ อยู่ในระดับสูง ส่งผลให้ค่าเงินรูปีอ่อนค่าลง

ความอ่อนค่าของเงินรูปีเป็นส่วนหนึ่งของแนวโน้มที่กว้างขึ้นซึ่งส่งผลกระทบต่อตลาดเกิดใหม่ในเอเชีย จนถึงปัจจุบันในปี 2026 เงินรูปีอ่อนค่าลง 1.6% ในขณะที่เงินวอนของเกาหลีใต้อ่อนค่าลง 2%

ในภูมิภาคอื่นๆ ค่าเงินรูเปียห์ของอินโดนีเซียอ่อนค่าลงสู่ระดับต่ำสุดเป็นประวัติการณ์ในวันอังคาร ท่ามกลางความกังวลเกี่ยวกับความเป็นอิสระและความมั่นคงทางการคลังของธนาคารกลาง ส่วนค่าเงินเปโซของฟิลิปปินส์ก็ซื้อขายอยู่ใกล้ระดับต่ำสุดเป็นประวัติการณ์เมื่อเทียบกับดอลลาร์เช่นกัน

แหล่งข่าวที่คุ้นเคยกับการดำเนินงานดังกล่าวระบุว่า เพื่อเป็นการรักษาเสถียรภาพของสกุลเงิน ธนาคารกลางอินเดีย (RBI) ได้ทำการขายดอลลาร์สหรัฐในตลาด

อย่างไรก็ตาม นักวิเคราะห์เชื่อว่าธนาคารกลางอาจมุ่งเน้นไปที่การจัดการความเร็วของการอ่อนค่ามากกว่าการรักษาระดับค่าเงินที่เฉพาะเจาะจง ในบันทึกการวิจัย นักวิเคราะห์จาก Commerzbank AG อย่าง Charlie Lay และ Moses Lim ระบุว่า "อัตราการอ่อนค่าจะเป็นปัจจัยสำคัญสำหรับธนาคารกลางมากกว่าระดับค่าเงินเอง" พวกเขาคาดว่าธนาคารกลางจะชะลอการอ่อนค่าของเงินรูปี แต่จะไม่สามารถป้องกันการอ่อนค่าได้อย่างสมบูรณ์ โดยคาดการณ์ว่าอัตราแลกเปลี่ยนจะอยู่ที่ 92 รูปีต่อดอลลาร์ภายในสิ้นปีนี้

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

เครื่องมือออกแบบโปสเตอร์

โครงการพันธมิตร

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน