ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

ฉี่ ล้อเล่นนะเพื่อน ฮ่าๆๆๆ

ฉี่ ล้อเล่นนะเพื่อน ฮ่าๆๆๆ

การขยายตัวทางเศรษฐกิจของเกาหลีใต้ในไตรมาสที่ 4 หยุดชะงักลงอย่างแทบจะสิ้นเชิง เนื่องจากภาคการส่งออกที่แข็งแกร่งต้องเผชิญกับความยากลำบากในการรับมือกับอุปสงค์ภายในประเทศที่ลดลง และการผ่อนคลายนโยบายการเงินของธนาคารกลางที่หยุดลง

จากความเห็นของนักเศรษฐศาสตร์ส่วนใหญ่ คาดการณ์ว่าการขยายตัวทางเศรษฐกิจของเกาหลีใต้มีแนวโน้มที่จะชะลอตัวลงอย่างมากในไตรมาสสุดท้ายของปี 2025 เนื่องจากกิจกรรมภายในประเทศที่อ่อนแอลงได้หักล้างกับภาคการส่งออกที่ยังคงแข็งแกร่ง การชะลอตัวนี้ถือเป็นการพลิกผันอย่างมากจากผลการดำเนินงานที่แข็งแกร่งในไตรมาสก่อนหน้า

คาดการณ์ว่าเศรษฐกิจที่ใหญ่เป็นอันดับสี่ของเอเชียจะเติบโตขึ้น 0.1% เมื่อปรับตามฤดูกาลแล้ว ในช่วงเดือนตุลาคม-ธันวาคม ซึ่งถือเป็นการชะลอตัวอย่างมีนัยสำคัญจากอัตราการเติบโต 1.3% ที่บันทึกไว้ในไตรมาสที่สาม ซึ่งเป็นอัตราการเติบโตที่เร็วที่สุดในรอบกว่าหนึ่งปี

ในขณะที่นักเศรษฐศาสตร์บางส่วนคาดการณ์ว่าเศรษฐกิจจะหดตัวอย่างชัดเจนในไตรมาสนี้ แต่หลายคนตั้งข้อสังเกตว่าตัวเลขโดยรวมอาจบิดเบือนไปจากผลกระทบด้านลบที่เกิดขึ้นจากฐานเปรียบเทียบ หลังจากผลประกอบการที่แข็งแกร่งในไตรมาสที่สาม

เมื่อพิจารณาแบบปีต่อปี การคาดการณ์ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) มีความคงที่มากขึ้น โดยคาดว่าจะเติบโตที่ 1.9% ซึ่งสอดคล้องกับการเติบโต 1.8% ต่อปีในไตรมาสก่อนหน้า

ปัจจัยหลักที่ค้ำจุนเศรษฐกิจเกาหลีใต้คือผลการส่งออก ข้อมูลการค้าอย่างเป็นทางการเปิดเผยว่าการส่งออกเพิ่มขึ้น 13.4% ในเดือนธันวาคม คิดเป็นมูลค่า 69.58 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นการเติบโตต่อเนื่องเป็นเดือนที่เจ็ด ความแข็งแกร่งนี้ยังคงอยู่แม้จะมีภาษี 15% สำหรับสินค้าส่งออกทั้งหมดไปยังสหรัฐอเมริกา

ปาร์ค ชอง ฮุน นักเศรษฐศาสตร์จากสแตนดาร์ด ชาร์เตอร์ด กล่าวว่า กิจกรรมการส่งออกที่ทรงตัวนี้ ซึ่งนำโดยเซมิคอนดักเตอร์และรถยนต์ กำลังชดเชยความอ่อนแอที่เกิดขึ้นอย่างต่อเนื่องในตลาดภายในประเทศ ส่วนที่น่าเป็นห่วง ได้แก่ การลงทุนด้านการก่อสร้างที่ชะลอตัว และการบริโภคที่ไม่จำเป็นลดลง

ดูเหมือนว่าผลกระตุ้นการใช้จ่ายภาคครัวเรือนจากงบประมาณเพิ่มเติม 31.8 ล้านล้านวอนที่อนุมัติในไตรมาสที่สามได้เริ่มลดลงแล้ว นักเศรษฐศาสตร์ส่วนใหญ่เห็นพ้องกันว่าผลกระทบเชิงบวกของมาตรการเหล่านี้ ซึ่งรวมถึงการแจกเงินสดนั้น สะท้อนให้เห็นเป็นหลักในตัวเลขการเติบโตในไตรมาสที่สาม

จีโฮ ยูน นักเศรษฐศาสตร์อาวุโสจากบีเอ็นพี พาริบาส อธิบายว่า "ผลกระทบส่วนใหญ่จากการแจกเงินสดและงบประมาณเพิ่มเติมควรจะปรากฏในผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ไตรมาสที่สามแล้ว ดังนั้น ไตรมาสที่สี่จึงอาจเห็นผลกระทบเชิงบวกน้อยลงเล็กน้อย"

ปัจจัยที่ทำให้เศรษฐกิจชะลอตัวรุนแรงขึ้นคือการเปลี่ยนแปลงนโยบายการเงิน ธนาคารกลางเกาหลี (BOK) ส่งสัญญาณยุติการผ่อนคลายทางการเงิน โดยคงอัตราดอกเบี้ยมาตรฐานไว้เท่าเดิมเมื่อสัปดาห์ที่แล้ว ขณะนี้ธนาคารกลางให้ความสำคัญกับเสถียรภาพทางการเงินเป็นอันดับแรก โดยเฉพาะอย่างยิ่งในขณะที่ค่าเงินวอนเกาหลีอยู่ในระดับต่ำใกล้ระดับต่ำสุดในรอบ 16 ปี

ยูนตั้งข้อสังเกตว่า เหตุผลที่จะลดอัตราดอกเบี้ยลงอีกนั้นอ่อนลงอย่างมาก เขาชี้ให้เห็นถึงข้อจำกัดสำคัญสองประการที่ส่งผลต่อความสามารถของธนาคารกลางเกาหลี (BOK) ในการกระตุ้นเศรษฐกิจเพิ่มเติม:

• ค่าเงินอ่อนลง:การผ่อนคลายนโยบายการเงินเพิ่มเติมอาจส่งผลให้ค่าเงินวอนอ่อนค่าลงอีก

• ราคาอสังหาริมทรัพย์ที่เพิ่มสูงขึ้น:ราคาบ้านในเขตกรุงโซลยังคงเพิ่มขึ้นอย่างรวดเร็วอย่างที่ไม่เคยมีมาก่อน

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน

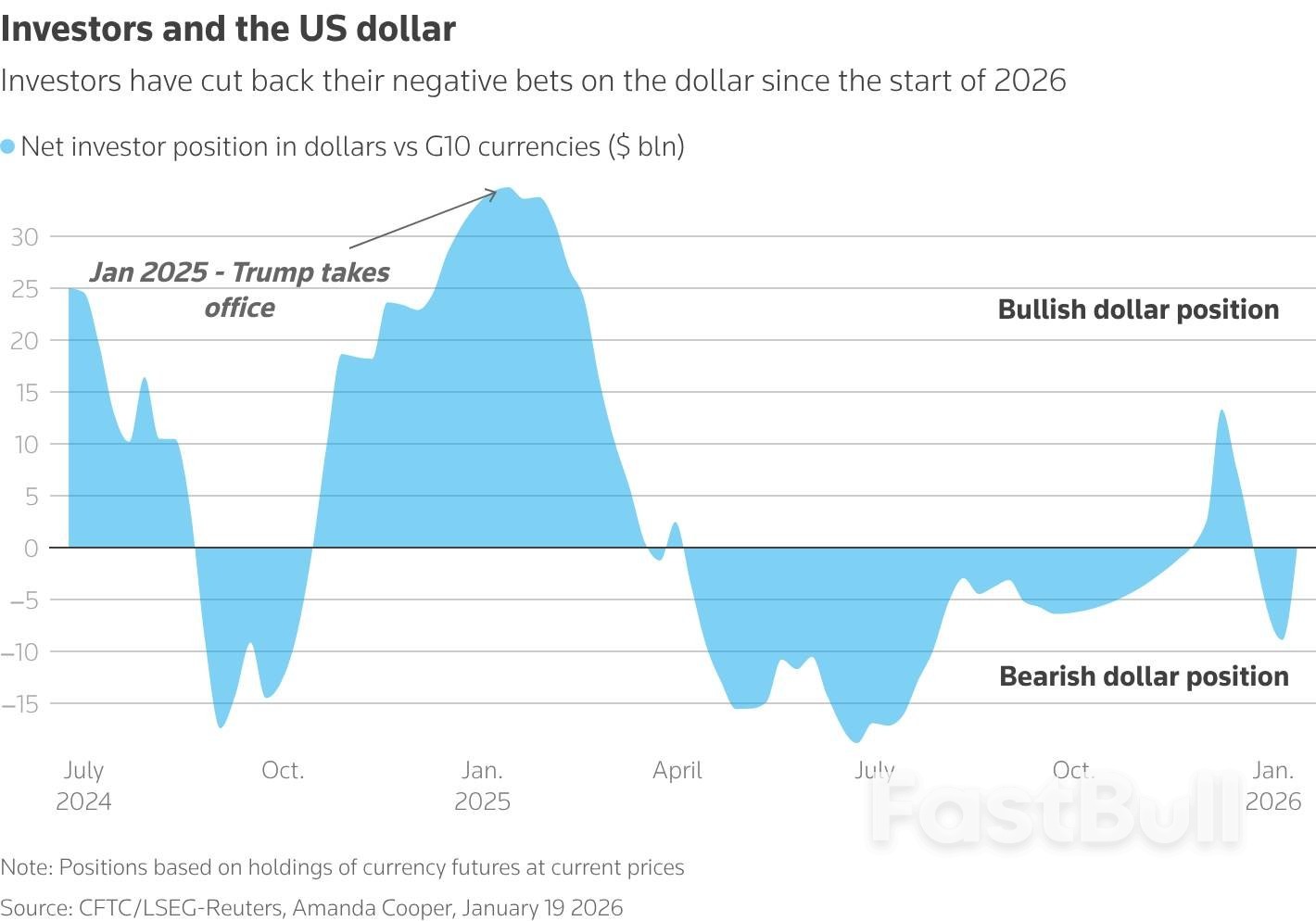

แผนภูมิเส้นแสดงตำแหน่งการลงทุนในดอลลาร์โดยพิจารณาจากมูลค่าการถือครองสัญญาซื้อขายล่วงหน้าสกุลเงิน ณ ราคาปัจจุบัน

แผนภูมิเส้นแสดงตำแหน่งการลงทุนในดอลลาร์โดยพิจารณาจากมูลค่าการถือครองสัญญาซื้อขายล่วงหน้าสกุลเงิน ณ ราคาปัจจุบัน