ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

ธนาคารโลกปรับเพิ่มคาดการณ์การเติบโตของเศรษฐกิจโลก แต่เตือนว่าทศวรรษ 2020 อาจเป็น "ทศวรรษที่สูญเปล่า" สำหรับประเทศกำลังพัฒนาหลายแห่ง

เศรษฐกิจโลกแสดงให้เห็นถึงความยืดหยุ่นมากกว่าที่เคยคาดการณ์ไว้ ส่งผลให้ธนาคารโลกปรับเพิ่มคาดการณ์การเติบโตในปี 2026 เล็กน้อย อย่างไรก็ตาม ธนาคารโลกเตือนเมื่อวันอังคารว่า การเติบโตนี้ขึ้นอยู่กับเศรษฐกิจของประเทศพัฒนาแล้วมากเกินไป และยังอ่อนแอเกินกว่าจะลดความยากจนขั้นรุนแรงทั่วโลกได้อย่างมีนัยสำคัญ

ในรายงานแนวโน้มเศรษฐกิจโลกฉบับล่าสุด ธนาคารโลกคาดการณ์ว่าผลผลิตทั่วโลกจะชะลอตัวลงเหลือ 2.6% ในปีนี้ จาก 2.7% ในปี 2025 ก่อนที่จะค่อยๆ ฟื้นตัวขึ้นเป็น 2.7% ในปี 2027

การคาดการณ์ GDP ปี 2026 เพิ่มขึ้น 0.2 จุดเปอร์เซ็นต์จากที่ธนาคารคาดการณ์ไว้ในเดือนมิถุนายน ส่วนการคาดการณ์สำหรับปี 2025 มีการปรับปรุงที่สำคัญกว่า โดยเพิ่มขึ้น 0.4 จุดเปอร์เซ็นต์

ธนาคารโลกให้เหตุผลว่าประมาณสองในสามของการปรับเพิ่มคาดการณ์นั้นมาจากผลการดำเนินงานที่แข็งแกร่งกว่าที่คาดไว้ของสหรัฐอเมริกา ซึ่งสามารถรับมือกับความปั่นป่วนทางการค้าได้ ขณะนี้คาดว่า GDP ของสหรัฐฯ จะเติบโต 2.2% ในปี 2026 เพิ่มขึ้น 0.2 จุดเปอร์เซ็นต์จากที่คาดการณ์ไว้ก่อนหน้านี้ ส่วนการคาดการณ์การเติบโตของสหรัฐฯ ในปี 2025 ได้รับการปรับเพิ่มขึ้นครึ่งจุดเปอร์เซ็นต์เป็น 2.1%

รายงานระบุว่า การนำเข้าที่เพิ่มขึ้นอย่างมากในช่วงต้นปี 2025 เพื่อหลีกเลี่ยงภาษีนำเข้า ส่งผลให้การเติบโตของเศรษฐกิจสหรัฐฯ ในปีนั้นชะลอตัวลงชั่วคราว เมื่อมองไปข้างหน้าถึงปี 2026 ธนาคารคาดว่ามาตรการจูงใจทางภาษีที่มากขึ้นจะช่วยกระตุ้นเศรษฐกิจได้ อย่างไรก็ตาม ผลดีดังกล่าวจะถูกหักล้างบางส่วนด้วยผลกระทบจากภาษีนำเข้าที่ลดทอนการลงทุนและการบริโภค

ถึงแม้ว่าภาพรวมจะดูดีขึ้น แต่ธนาคารโลกเตือนว่าทศวรรษ 2020 มีแนวโน้มที่จะเป็นทศวรรษที่การเติบโตของเศรษฐกิจโลกอ่อนแอที่สุดนับตั้งแต่ทศวรรษ 1960 อัตราการเติบโตที่ชะลอตัวนี้ไม่เพียงพอที่จะป้องกันภาวะเศรษฐกิจชะงักงันและการว่างงานในตลาดเกิดใหม่และประเทศกำลังพัฒนาหลายแห่ง

อินเดอร์มิต กิลล์ หัวหน้านักเศรษฐศาสตร์ของธนาคารโลก กล่าวว่า "ในแต่ละปีที่ผ่านไป เศรษฐกิจโลกมีความสามารถในการสร้างการเติบโตลดลง และดูเหมือนจะมีความยืดหยุ่นต่อความไม่แน่นอนทางนโยบายมากขึ้น แต่พลวัตและความยืดหยุ่นทางเศรษฐกิจไม่สามารถแยกออกจากกันได้นานโดยไม่ทำให้การเงินสาธารณะและตลาดสินเชื่อแตกแยก"

กิลล์ตั้งข้อสังเกตว่า แม้ว่าผลิตภัณฑ์มวลรวมภายในประเทศต่อหัวทั่วโลกในปี 2025 จะสูงกว่าก่อนการระบาดของโควิด-19 ถึง 10% ซึ่งเป็นการฟื้นตัวจากวิกฤตครั้งใหญ่ที่เร็วที่สุดในรอบ 60 ปี แต่ผลประโยชน์นั้นไม่ได้กระจายอย่างเท่าเทียมกัน ประเทศกำลังพัฒนาหลายแห่งยังคงล้าหลัง โดยหนึ่งในสี่ของประเทศเหล่านั้นรายงานว่ามีรายได้ต่อหัวต่ำกว่าในปี 2019 สถานการณ์เลวร้ายเป็นพิเศษสำหรับประเทศที่ยากจนที่สุดในโลก

แนวโน้มเศรษฐกิจแตกต่างกันอย่างมากในแต่ละกลุ่มประเทศ โดยตลาดเกิดใหม่กำลังเผชิญกับภาวะชะลอตัว ขณะที่ประเทศเศรษฐกิจพัฒนาแล้วหลัก ๆ ก็กำลังรับมือกับความท้าทายเฉพาะของตนเอง

การเติบโตทางเศรษฐกิจของจีนยังคงชะลอตัวอย่างต่อเนื่อง

คาดการณ์ว่าการเติบโตทางเศรษฐกิจในกลุ่มตลาดเกิดใหม่และประเทศกำลังพัฒนาจะชะลอตัวลงจาก 4.2% ในปี 2025 เหลือ 4.0% ในปี 2026 ตัวเลขเหล่านี้ปรับเพิ่มขึ้น 0.3 และ 0.2 จุดเปอร์เซ็นต์จากที่คาดการณ์ไว้ในเดือนมิถุนายน แต่ภาพรวมจะเปลี่ยนไปเมื่อไม่รวมจีน สำหรับกลุ่มประเทศเหล่านี้ที่ไม่รวมจีน คาดว่าการเติบโตจะทรงตัวอยู่ที่ 3.7% ทั้งในปี 2025 และ 2026

คาดการณ์ว่าอัตราการเติบโตทางเศรษฐกิจของจีนเองจะชะลอตัวลงจาก 4.9% ในปี 2025 เหลือ 4.4% ในปี 2026 แม้จะชะลอตัวลง แต่ตัวเลขทั้งสองได้รับการปรับเพิ่มขึ้น 0.4 จุดเปอร์เซ็นต์ เนื่องจากมาตรการกระตุ้นเศรษฐกิจและการส่งออกไปยังตลาดนอกสหรัฐฯ ที่เพิ่มขึ้น

ยูโรโซนและญี่ปุ่นกำลังเผชิญกับอุปสรรค

ธนาคารโลกคาดการณ์ว่าการเติบโตทางเศรษฐกิจในเขตยูโรโซนจะชะลอตัวลงเหลือ 0.9% ในปี 2026 จาก 1.4% ในปี 2025 ส่วนหนึ่งเป็นผลมาจากมาตรการภาษีนำเข้าของสหรัฐฯ คาดว่าจะฟื้นตัวกลับมาเติบโตที่ 1.2% ในปี 2027 โดยได้รับแรงหนุนจากการคาดการณ์ว่าการใช้จ่ายด้านกลาโหมของยุโรปจะเพิ่มขึ้น

คาดว่าเศรษฐกิจของญี่ปุ่นจะเห็นรูปแบบที่คล้ายคลึงกัน การเติบโตคาดว่าจะชะลอตัวลงเหลือ 0.8% ในปี 2026 หลังจากขยายตัว 1.3% ในปี 2025 ตัวเลขในปี 2025 ได้รับแรงหนุนจากการที่ธุรกิจต่างๆ เร่งส่งออกสินค้าไปยังสหรัฐฯ เพื่อหลีกเลี่ยงมาตรการภาษีของประธานาธิบดีโดนัลด์ ทรัมป์ อย่างไรก็ตาม ธนาคารคาดการณ์ว่าการบริโภคและการลงทุนที่ชะลอตัวจะทำให้การเติบโตของ GDP ของญี่ปุ่นทรงตัวอยู่ที่ 0.8% ในปี 2027

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

เข้าสู่ระบบ

ลงทะเบียน

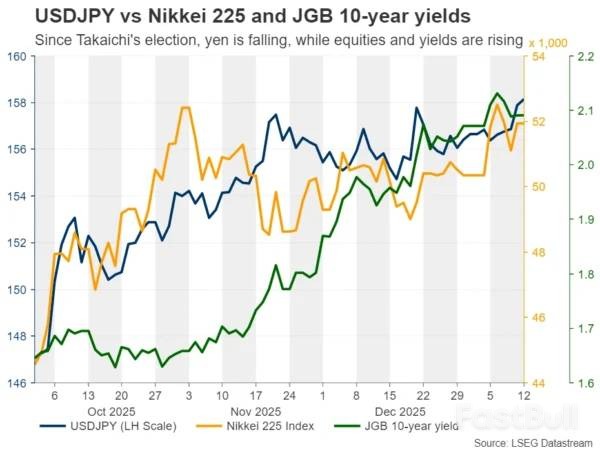

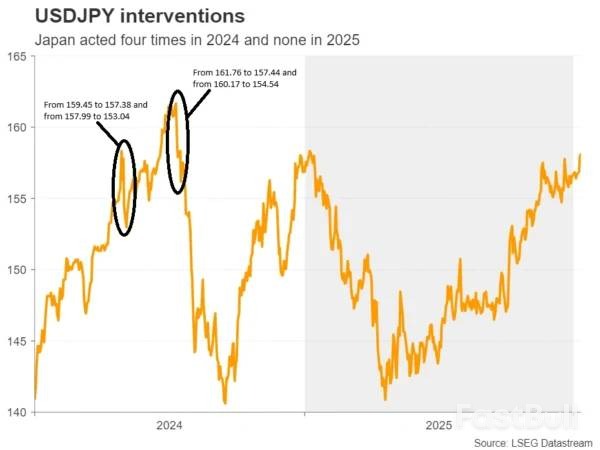

ใกล้เข้ามา พร้อมความเสี่ยงจากการแทรกแซง_1") รูปที่ 1: ประสิทธิภาพการเปลี่ยนแปลงค่าเงินดอลลาร์สหรัฐเทียบกับสกุลเงินหลักในรอบ 1 วัน ณ วันที่ 13 มกราคม 2569

รูปที่ 1: ประสิทธิภาพการเปลี่ยนแปลงค่าเงินดอลลาร์สหรัฐเทียบกับสกุลเงินหลักในรอบ 1 วัน ณ วันที่ 13 มกราคม 2569 ส่วนต่างผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 2 ปี และ 10 ปี เทียบกับพันธบัตรรัฐบาลญี่ปุ่น มีแนวโน้มสำคัญเมื่อเทียบกับดอลลาร์สหรัฐฯ/เยนญี่ปุ่น ณ วันที่ 13 มกราคม 2569

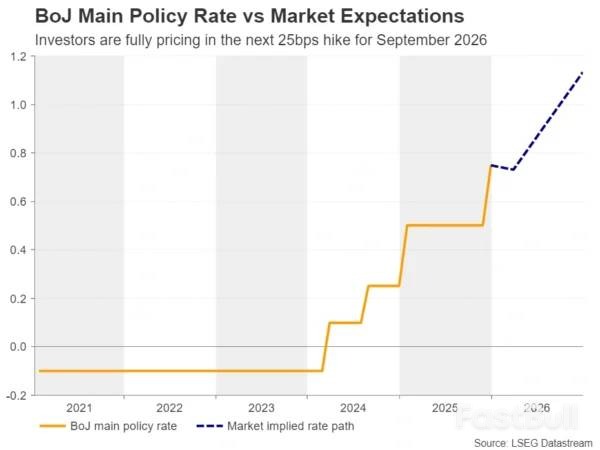

ส่วนต่างผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 2 ปี และ 10 ปี เทียบกับพันธบัตรรัฐบาลญี่ปุ่น มีแนวโน้มสำคัญเมื่อเทียบกับดอลลาร์สหรัฐฯ/เยนญี่ปุ่น ณ วันที่ 13 มกราคม 2569 รูปที่ 3: แนวโน้มหลักระยะกลางของ USD/JPY ณ วันที่ 13 มกราคม 2569

รูปที่ 3: แนวโน้มหลักระยะกลางของ USD/JPY ณ วันที่ 13 มกราคม 2569 ใกล้เข้ามา พร้อมความเสี่ยงในการแทรกแซง_4") รูปที่ 4: แนวโน้มเล็กน้อยของ USD/JPY ณ วันที่ 13 มกราคม 2569

รูปที่ 4: แนวโน้มเล็กน้อยของ USD/JPY ณ วันที่ 13 มกราคม 2569