ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

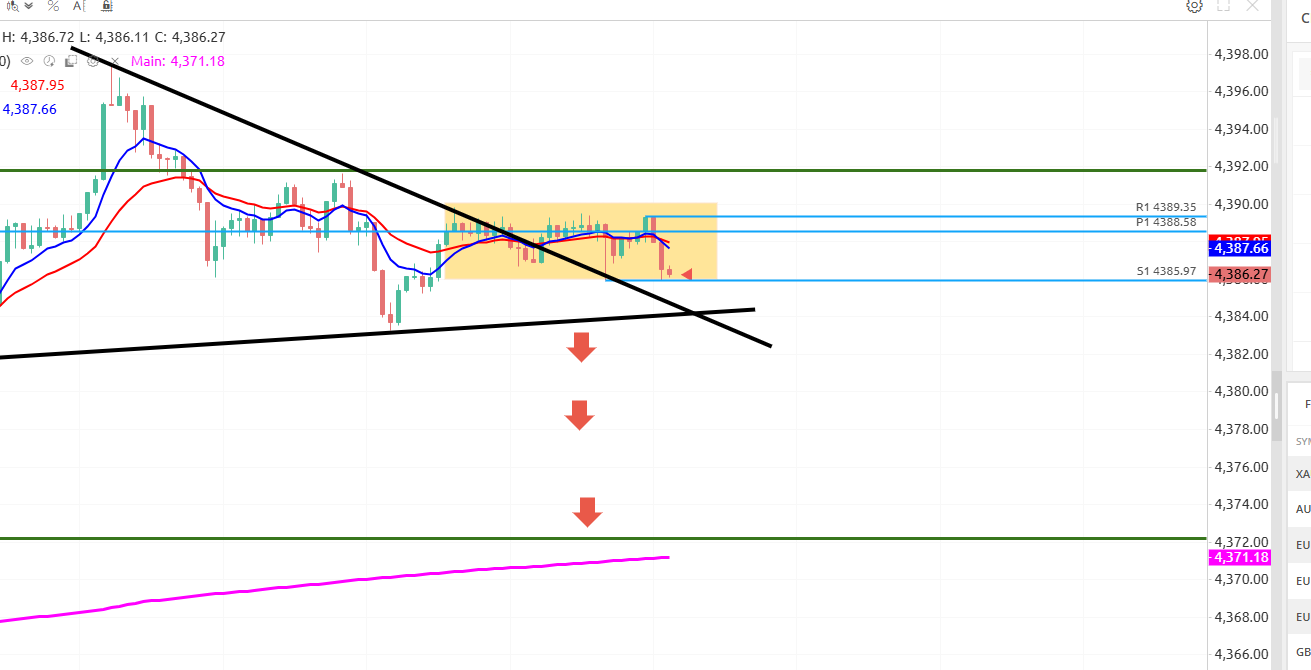

ดอลลาร์สหรัฐเริ่มต้นปี 2026 อย่างอ่อนแอในวันศุกร์ หลังจากที่อ่อนค่าลงเมื่อเทียบกับสกุลเงินส่วนใหญ่ในปีที่ผ่านมา ในขณะที่เงินเยนทรงตัวอยู่ใกล้ระดับต่ำสุดในรอบ 10 เดือน เนื่องจากนักลงทุนรอข้อมูลเศรษฐกิจในเดือนนี้เพื่อประเมินทิศทางของอัตราดอกเบี้ย

ดอลลาร์สหรัฐเริ่มต้นปี 2026 อย่างอ่อนแอในวันศุกร์ หลังจากที่อ่อนค่าลงเมื่อเทียบกับสกุลเงินส่วนใหญ่ในปีที่ผ่านมาขณะที่เงินเยนทรงตัวอยู่ใกล้ระดับต่ำสุดในรอบ 10 เดือน เนื่องจากนักลงทุนรอข้อมูลเศรษฐกิจในเดือนนี้เพื่อประเมินทิศทางของอัตราดอกเบี้ย

ส่วนต่างอัตราดอกเบี้ยที่ลดลงระหว่างสหรัฐอเมริกาและประเทศอื่นๆ ได้ส่งผลกระทบต่อตลาดสกุลเงิน ทำให้สกุลเงินส่วนใหญ่แข็งค่าขึ้นอย่างมากเมื่อเทียบกับดอลลาร์ในปี 2025 โดยมีเยนเป็นข้อยกเว้น

ค่าเงินยูโรทรงตัวอยู่ที่ 1.1752 ดอลลาร์สหรัฐในช่วงต้นชั่วโมงของตลาดเอเชีย หลังจากพุ่งขึ้น 13.5% ในปีที่แล้ว ขณะที่ค่าเงินปอนด์สเตอร์ลิงปิดตลาดที่ 1.3474 ดอลลาร์สหรัฐ หลังจากเพิ่มขึ้น 7.7% ในปี 2025 ทั้งสองสกุลเงินมีการเพิ่มขึ้นรายปีที่สูงที่สุดนับตั้งแต่ปี 2017

ล่าสุดค่าเงินเยนอยู่ที่ 156.74 ต่อดอลลาร์สหรัฐ หลังจากแข็งค่าขึ้นน้อยกว่า 1% เมื่อเทียบกับดอลลาร์ในปี 2025 และทรงตัวอยู่ใกล้ระดับต่ำสุดในรอบ 10 เดือนที่ 157.90 ซึ่งเคยแตะระดับนั้นในเดือนพฤศจิกายน และนั่นเป็นเหตุให้เกิดความกังวลเกี่ยวกับการแทรกแซงจากโตเกียว

คำเตือนอย่างรุนแรงจากทางการในโตเกียวตลอดเดือนธันวาคมส่งผลให้ค่าเงินเยนเคลื่อนตัวออกห่างจากเขตการแทรกแซง แต่ความกังวลเหล่านั้นยังคงอยู่

เนื่องจากตลาดในญี่ปุ่นและจีนปิดทำการ ปริมาณการซื้อขายจึงน่าจะเบาบางและการเคลื่อนไหวของราคาจึงค่อนข้างเงียบในช่วงเวลาซื้อขายในเอเชีย

แอนโทนี ดอยล์ หัวหน้านักกลยุทธ์การลงทุนของ Pinnacle Investment Management กล่าวว่า เศรษฐกิจโลกเข้าสู่ปี 2026 ด้วยโมเมนตัมที่เหมาะสม โดยโอกาสที่จะเกิดภาวะเศรษฐกิจถดถอยยังคงอยู่ในระดับต่ำ

"นอกสหรัฐอเมริกา แรงกระตุ้นในการลดอัตราดอกเบี้ยของธนาคารกลางกำลังลดลง ซึ่งถือเป็นลักษณะที่ดี ไม่ใช่ข้อบกพร่อง: การเปลี่ยนแปลงอัตราดอกเบี้ยที่น้อยลงจะช่วยลดการเคลื่อนไหวของตลาดในทิศทางเดียว และเพิ่มความสำคัญของการเลือกสรรตามภูมิภาค ปัจจัย และประเภทสินทรัพย์"

ดัชนีค่าเงินดอลลาร์ ซึ่งวัดค่าเงินดอลลาร์สหรัฐเทียบกับสกุลเงินอื่นอีก 6 สกุล อยู่ที่ 98.243 หลังจากลดลง 9.4% ในปี 2025 ซึ่งเป็นการลดลงมากที่สุดในรอบ 8 ปี เนื่องจากปัจจัยต่างๆ เช่น การลดอัตราดอกเบี้ย นโยบายการค้าที่ไม่แน่นอน และความกังวลเกี่ยวกับความเป็นอิสระของธนาคารกลางสหรัฐภายใต้รัฐบาลทรัมป์

ข้อมูลเศรษฐกิจต่างๆ รวมถึงรายงานการจ้างงานและข้อมูลการว่างงานของสหรัฐฯ จะประกาศในสัปดาห์หน้า และจะให้เบาะแสเกี่ยวกับสถานะของตลาดแรงงานและอัตราดอกเบี้ยของสหรัฐฯ ในปีนี้

ในช่วงต้นปีนี้ ความสนใจส่วนใหญ่จะอยู่ที่ว่าประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ จะเลือกใครให้ดำรงตำแหน่งประธานเฟดคนต่อไป เนื่องจากวาระของเจอโรม พาวเวลล์ ประธานเฟดคนปัจจุบันจะสิ้นสุดลงในเดือนพฤษภาคม

นักลงทุนกำลังเตรียมรับมือกับการเลือกบุคคลที่ทรัมป์แต่งตั้งให้มีท่าทีผ่อนคลายมากขึ้นและลดอัตราดอกเบี้ย หลังจากที่ทรัมป์วิพากษ์วิจารณ์เฟดและพาวเวลล์ซ้ำแล้วซ้ำเล่าเมื่อปีที่แล้วว่าไม่ลดอัตราดอกเบี้ยอย่างรวดเร็วหรือมากพอ เทรดเดอร์คาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยสองครั้งในปีนี้ เทียบกับที่คาดการณ์ไว้เพียงครั้งเดียวจากความเห็นที่แตกต่างกันของเฟด

นักกลยุทธ์ของโกลด์แมนกล่าวว่า "เราคาดว่าความกังวลเกี่ยวกับความเป็นอิสระของธนาคารกลางจะยังคงมีอยู่จนถึงปี 2026 และมองว่าการเปลี่ยนแปลงผู้นำของเฟดที่กำลังจะเกิดขึ้นเป็นหนึ่งในหลายเหตุผลที่ทำให้ความเสี่ยงเกี่ยวกับการคาดการณ์อัตราดอกเบี้ยกองทุนเฟดของเรามีแนวโน้มไปในทางผ่อนคลายมากขึ้น"

ทั้งดอลลาร์ออสเตรเลียและดอลลาร์นิวซีแลนด์เริ่มต้นปีใหม่ด้วยการแข็งค่าขึ้น โดยดอลลาร์ออสเตรเลียแข็งค่าขึ้น 0.1% อยู่ที่ 0.66805 ดอลลาร์สหรัฐ หลังจากแข็งค่าขึ้นเกือบ 8% ในปี 2025 ซึ่งเป็นการแข็งค่ารายปีมากที่สุดนับตั้งแต่ปี 2020

ค่าเงินกีวีพลิกฟื้นจากช่วงขาลงสามปีซ้อนด้วยการแข็งค่าขึ้นเกือบ 3% ในปีที่แล้ว เมื่อวันศุกร์ที่ผ่านมา ค่าเงินกีวีแทบไม่เปลี่ยนแปลงอยู่ที่ 0.5755 ดอลลาร์สหรัฐ

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน

ที่มา: CEIC

ที่มา: CEIC ที่มา: กระทรวงการคลังและ CEIC

ที่มา: กระทรวงการคลังและ CEIC