ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

สัญญาณ VIP

ทั้งหมด

ทั้งหมด

รัสเซีย อัตราการว่างงาน (พ.ย.)

รัสเซีย อัตราการว่างงาน (พ.ย.)ค:--

ค: --

ค: --

อาร์เจนตินา ดัชนียอดค้าปลีก YoY (ต.ค.)

อาร์เจนตินา ดัชนียอดค้าปลีก YoY (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การถือครองธนารักษ์สหรัฐฯของธนาคารกลางต่างประเทศรายสัปดาห์

สหรัฐอเมริกา การถือครองธนารักษ์สหรัฐฯของธนาคารกลางต่างประเทศรายสัปดาห์--

ค: --

ค: --

จีนแผ่นดินใหญ่ กำไรอุตสาหกรรมYoY (YTD) (พ.ย.)

จีนแผ่นดินใหญ่ กำไรอุตสาหกรรมYoY (YTD) (พ.ย.)ค:--

ค: --

ค: --

อินเดีย ดัชนีการผลิตภาคอุตสาหกรรม YoY (พ.ย.)

อินเดีย ดัชนีการผลิตภาคอุตสาหกรรม YoY (พ.ย.)--

ค: --

ค: --

อินเดีย ปริมาณการผลิตภาพภาคการผลิต MoM (พ.ย.)--

ค: --

ค: --

ประธานาธิบดีทรัมป์แห่งสหรัฐอเมริกากล่าวสุนทรพจน์ รัสเซีย PMI อุตสาหกรรมการผลิต IHS Markit (ธ.ค.)ค:--

ค: --

ค: --

อินเดีย ปริมาณการผลิตภาพภาคการผลิต MoM (พ.ย.)ค:--

ค: --

ค: --

อินเดีย ดัชนีการผลิตภาคอุตสาหกรรม YoY (พ.ย.)ค:--

ค: --

ค: --

ฝรั่งเศส ปริมาณคนว่างงาน Class-A (SA) (พ.ย.)

ฝรั่งเศส ปริมาณคนว่างงาน Class-A (SA) (พ.ย.)ค:--

ค: --

ค: --

แคนาดา ดัชนีความเชื่อมั่นเศรษฐกิจแห่งชาติ

แคนาดา ดัชนีความเชื่อมั่นเศรษฐกิจแห่งชาติค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนียอดขายที่อยู่อาศัยที่อยู่การปิดการขาย (พ.ย.)ค:--

ค: --

สหรัฐอเมริกา ดัชนียอดขายที่อยู่อาศัยที่อยู่การปิดการขาย MoM (SA) (พ.ย.)ค:--

ค: --

สหรัฐอเมริกา ดัชนียอดขายที่อยู่อาศัยที่อยู่การปิดการขาย YoY (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา EIA Cushing รายสัปดาห์, การเปลี่ยนแปลงสต็อกน้ำมันดิบของโอคลาโฮมา--

ค: --

ค: --

สหรัฐอเมริกา การพยากรณ์ความต้องการการผลิตน้ำมันดิบรายสัปดาห์ EIA--

ค: --

ค: --

สหรัฐอเมริกา การเปลี่ยนแปลงสต็อกน้ำมันเบนซินรายสัปดาห์ของ EIA--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีกิจกรรมธุรกิจธนาคารกลางรัฐดัลลาส สหรัฐอเมริกา (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การเปลี่ยนแปลงสต็อกน้ำมันดิบรายสัปดาห์ของ EIA--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีคำสั่งซื้อใหม่ธนาคารกลางรัฐดัลลาส สหรัฐอเมริกา (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การเปลี่ยนแปลงสต็อกก๊าซธรรมชาติประจำสัปดาห์ของ EIAค:--

ค: --

ค: --

สหรัฐอเมริกา การถือครองธนารักษ์สหรัฐฯของธนาคารกลางต่างประเทศรายสัปดาห์ค:--

ค: --

ค: --

สหรัฐอเมริกา การเปลี่ยนแปลงสต็อกน้ำมันดิบรายสัปดาห์ของ EIAค:--

ค: --

ค: --

สหรัฐอเมริกา การพยากรณ์ความต้องการการผลิตน้ำมันดิบรายสัปดาห์ EIA--

ค: --

ค: --

สหรัฐอเมริกา EIA Cushing รายสัปดาห์, การเปลี่ยนแปลงสต็อกน้ำมันดิบของโอคลาโฮมาค:--

ค: --

ค: --

สหรัฐอเมริกา การเปลี่ยนแปลงสต็อกน้ำมันเบนซินรายสัปดาห์ของ EIAค:--

ค: --

ค: --

เกาหลีใต้ การผลิตภาคอุตสาหกรรม MoM(SA) (พ.ย.)

เกาหลีใต้ การผลิตภาคอุตสาหกรรม MoM(SA) (พ.ย.)ค:--

ค: --

เกาหลีใต้ ดัชนียอดค้าปลีก MoM (พ.ย.)ค:--

ค: --

ค: --

เกาหลีใต้ ผลผลิตอุตสาหกรรมบริการ MoM (พ.ย.)ค:--

ค: --

ค: --

รัสเซีย PMI อุตสาหกรรมบริการ IHS Markit (ธ.ค.)--

ค: --

ค: --

ตุรกี ดัชนีความเชื่อมั่นเศรษฐกิจ (ธ.ค.)

ตุรกี ดัชนีความเชื่อมั่นเศรษฐกิจ (ธ.ค.)--

ค: --

ค: --

ยูโรโซน สินทรัพย์สำรองทั้งหมด (พ.ย.)

ยูโรโซน สินทรัพย์สำรองทั้งหมด (พ.ย.)--

ค: --

ค: --

บราซิล อัตราการว่างงาน (พ.ย.)

บราซิล อัตราการว่างงาน (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา Redbook ประจำปีการขายปลีกเชิงพาณิชย์รายสัปดาห์--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาที่อยู่อาศัย-10 S&P/CS YoY (ต.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาที่อยู่อาศัย-10 S&P/CS MoM (Not SA) (ต.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาที่อยู่อาศัย-20 S&P/CS (Not SA) (ต.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาที่อยู่อาศัย-20 S&P/CS MoM(Not SA) (ต.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาที่อยู่อาศัย FHFA YoY (ต.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาที่อยู่อาศัย-20 S&P/CS YoY(Not SA) (ต.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาที่อยู่อาศัย-20 S&P/CS MoM(SA) (ต.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาที่อยู่อาศัย FHFA MoM (ต.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาที่อยู่อาศัย FHFA (ต.ค.)--

ค: --

ค: --

สหรัฐอเมริกา PMI Chicago (ธ.ค.)--

ค: --

ค: --

บราซิล ค่าแรงงานสุทธิ CAGED (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ปริมาณเครื่องเจาะน้ำมันทั้งหมดรายสัปดาห์--

ค: --

ค: --

สหรัฐอเมริกา ปริมาณเครื่องเจาะทั้งหมดรายสัปดาห์--

ค: --

ค: --

สหรัฐฯ รายงานการประชุม FOMC สหรัฐอเมริกา สต็อกน้ำมันสำเร็จรูปรายสัปดาห์ API--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันดิบรายสัปดาห์ API--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันดิบที่เมืองคุชชิ่งรายสัปดาห์ API--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันเบนซินรายสัปดาห์ API--

ค: --

ค: --

เกาหลีใต้ CPI YoY (ธ.ค.)--

ค: --

ค: --

จีนแผ่นดินใหญ่ PMI ภาคการผลิต NBS (ธ.ค.)--

ค: --

ค: --

จีนแผ่นดินใหญ่ PMI คอมโพสิต (ธ.ค.)--

ค: --

ค: --

จีนแผ่นดินใหญ่ PMI นอกภาคการผลิต NBS (ธ.ค.)--

ค: --

ค: --

จีนแผ่นดินใหญ่ PMI อุตสาหกรรมการก่อสร้าง Caixin (ธ.ค.)--

ค: --

ค: --

ตุรกี ดุลการค้า (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีปริมาณกิจกรรมการยื่นขอสินเชื่อที่อยู่อาศัย MBA WoW--

ค: --

ค: --

แอฟริกาใต้ ดุลการค้า (พ.ย.)

แอฟริกาใต้ ดุลการค้า (พ.ย.)--

ค: --

ค: --

ไม่มีข้อมูลที่ตรงกัน

ทัศนคติล่าสุด

ทัศนคติล่าสุด

หัวข้อยอดนิยม

คอลัมนิสต์ยอดนิยม

อัปเดตล่าสุด

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

โครงการพันธมิตร

ดูผลการค้นหาทั้งหมด

ไม่มีข้อมูล

ราคาน้ำมันปรับตัวลดลงเนื่องจากความกังวลเกี่ยวกับภาวะน้ำมันล้นตลาดทั่วโลก หลังจากการเพิ่มปริมาณการผลิตของประเทศสมาชิกกลุ่ม OPEC+ รวมถึงประเทศนอกกลุ่มดังกล่าว

นิวยอร์ก, 29 ธันวาคม (รอยเตอร์) - ตลาดหุ้นสหรัฐปรับตัวลงในวันจันทร์ และราคาทองคำลดลงจากระดับสูงสุดเป็นประวัติการณ์ในช่วงต้นสัปดาห์ที่สั้นลงเนื่องจากวันหยุด

ดัชนีหุ้นหลักทั้งสามของสหรัฐฯ ได้รับผลกระทบจากความอ่อนแอของหุ้นกลุ่มเทคโนโลยี (.SPLRCT)และหุ้นกลุ่มวัสดุ(.SPLRCM)ในขณะที่ผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ปรับตัวลดลง และค่าเงินดอลลาร์ทรงตัวอยู่ใกล้ระดับต่ำสุดในรอบเกือบสามเดือน ซึ่งสะท้อนถึงความคาดหวังว่าธนาคารกลางสหรัฐฯ จะปรับลดอัตราดอกเบี้ยลงอีกในปีหน้า

"สัปดาห์นี้มีการซื้อขายค่อนข้างเบาบาง ปริมาณการซื้อขายต่ำ ดังนั้นกิจกรรมใดๆ ก็ตามอาจผลักดันดัชนีไปในทิศทางใดทิศทางหนึ่งได้" แซม สโตวัลล์ หัวหน้านักกลยุทธ์การลงทุนของ CFRA Research ในนิวยอร์กกล่าว "อาจมีบางคนที่ตัดสินใจขายหุ้นและต้องการใช้ประโยชน์จากการขาดทุนเพื่อลดหย่อนภาษี"

ผู้เกี่ยวข้องในตลาดต่างจับตาดูการเจรจาระหว่างประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ และประธานาธิบดีโวโลดีมีร์ เซเลนสกี แห่งยูเครนอย่างใกล้ชิด โดยทรัมป์กล่าวว่าพวกเขากำลังเข้าใกล้ข้อตกลงที่จะยุติสงครามระหว่างรัสเซียกับยูเครน มากขึ้น อย่างไรก็ตาม ความหวังที่จะบรรลุข้อตกลงเริ่มริบหรี่ลงหลังจากทางการรัสเซียกล่าวว่ายูเครนพยายามโจมตีที่พักของประธานาธิบดีวลาดิมีร์ ปูติน ซึ่งอาจเป็นอุปสรรคต่อการเจรจาต่อไป

เหลือเวลาอีกเพียงสามวันทำการ ตลาดหุ้นสหรัฐฯ และตลาดหุ้นทั่วโลกมีแนวโน้มที่จะปิดปี 2025 ใกล้ระดับสูงสุดเป็นประวัติการณ์ โดยทำกำไรได้สองหลักในปีที่วุ่นวายซึ่งเต็มไปด้วยสงครามภาษี นโยบายของธนาคารกลาง และความตึงเครียดทางภูมิรัฐศาสตร์ที่คุกรุ่นอยู่

"เราเริ่มต้นปีด้วยความกังวลว่าเศรษฐกิจอาจถดถอยเนื่องจากภาษีนำเข้า" สโตวัลกล่าวเสริม "แต่การที่ภาษีนำเข้ามีการเปลี่ยนแปลงไปมาช่วยบรรเทาความกังวลเหล่านั้นได้"

"เราจะรอดูผลลัพธ์สุดท้าย แต่แน่นอนว่านี่จะเป็นปีที่สามติดต่อกันแล้วที่ตลาดหุ้นมีกำไรเป็นตัวเลขสองหลัก" สโตวัลกล่าว

ดัชนี Dow Jones Industrial Average (.DJI)ลดลง 219.42 จุด หรือ 0.46% มาอยู่ที่ 48,489.11 จุด ดัชนี SP 500 (.SPX)ลดลง 24.21 จุด หรือ 0.35% มาอยู่ที่ 6,905.73 จุด และดัชนี Nasdaq Composite (.IXIC)ลดลง 117.42 จุด หรือ 0.50% มาอยู่ที่ 23,474.13 จุด

ตลาดหุ้นยุโรปทรงตัวใกล้ระดับสูงสุดตลอดกาล เนื่องจากหุ้นกลุ่มทรัพยากรพื้นฐานปรับตัวขึ้น แต่ถูกหักล้างด้วยความอ่อนตัวของหุ้นกลุ่มป้องกันประเทศ

ดัชนีหุ้นทั่วโลกของ MSCI (.MIWD00000PUS) เปิดแท็บใหม่ลดลง 2.06 จุด หรือ 0.21% มาอยู่ที่ 1,020.75

ดัชนี STOXX 600 (.STOXX)ของยุโรปปรับตัวขึ้น 0.07% ขณะที่ดัชนี FTSEurofirst 300 (.FTEU3) ของยุโรป ปรับตัวขึ้น 1.69 จุด หรือ 0.07%

หุ้นกลุ่มตลาดเกิดใหม่ (.MSCIEF) ปรับตัวขึ้น 3.95 จุด หรือ 0.28% มาอยู่ที่ 1,401.35 จุด ดัชนีหุ้นเอเชียแปซิฟิกนอกญี่ปุ่นของ MSCI (.MIAPJ0000PUS)ปิดตัวสูงขึ้น 0.3% มาอยู่ที่ 721.69 จุด ขณะที่ดัชนีนิกเคอิของญี่ปุ่น(.N225)ลดลง 223.47 จุด หรือ 0.44% มาอยู่ที่ 50,526.92 จุด

ตลาดหุ้นโลกตั้งแต่ต้นปีจนถึงปัจจุบัน

ตลาดหุ้นโลกตั้งแต่ต้นปีจนถึงปัจจุบันค่าเงินดอลลาร์ทรงตัวและค่าเงินเยนแข็งค่าขึ้นเล็กน้อยหลังจากมีการเผยแพร่รายงานการประชุมนโยบายของธนาคารกลางญี่ปุ่น แต่ผู้ค้าเงินตราต่างประเทศยังคงเฝ้าระวังความเป็นไปได้ที่ธนาคารกลางญี่ปุ่นจะเข้าแทรกแซง

ดัชนีค่าเงินดอลลาร์ ซึ่งวัดค่าเงินดอลลาร์สหรัฐเทียบกับตะกร้าสกุลเงินต่างๆ รวมถึงเงินเยนและเงินยูโร ลดลง 0.03% มาอยู่ที่ 98.00 ในขณะที่เงินยูโรแข็งค่าขึ้น 0.09% มาอยู่ที่ 1.1782 ดอลลาร์สหรัฐ

เมื่อเทียบกับเงินเยนของญี่ปุ่น ดอลลาร์อ่อนค่าลง 0.22% มาอยู่ที่ 156.19

ในตลาดสกุลเงินดิจิทัล บิตคอยน์ปรับตัวขึ้น 0.09% สู่ระดับ 87,627.12 ดอลลาร์สหรัฐ และอีเธอเรียมปรับตัวขึ้น 0.1% สู่ระดับ 2,937.98 ดอลลาร์สหรัฐ

อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ปรับตัวลดลงเล็กน้อย เนื่องจากนักลงทุนปรับการคาดการณ์เกี่ยวกับการลดอัตราดอกเบี้ยจากธนาคารกลางสหรัฐฯ ในปีหน้า

อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปี ซึ่งเป็นเกณฑ์มาตรฐาน ลดลง 1 จุดพื้นฐาน มาอยู่ที่ 4.124% จาก 4.134% เมื่อปลายวันศุกร์

อัตราผลตอบแทนพันธบัตรอายุ 30 ปีลดลง 1.1 จุดพื้นฐาน เหลือ 4.808% จาก 4.819% เมื่อช่วงปลายวันศุกร์

อัตราผลตอบแทนพันธบัตรระยะ 2 ปี ซึ่งโดยปกติจะเคลื่อนไหวไปในทิศทางเดียวกับความคาดหวังอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ลดลง 1.4 จุดพื้นฐาน มาอยู่ที่ 3.469% จาก 3.483% เมื่อปลายวันศุกร์

ราคาน้ำมันพุ่งสูงขึ้น เนื่องจากนักลงทุนต่างพิจารณาความหวังที่จะเห็นความคืบหน้าจากการเจรจาระหว่างประธานาธิบดีสหรัฐฯ และยูเครนเกี่ยวกับข้อตกลงที่เป็นไปได้ในการยุติสงครามระหว่างรัสเซียและยูเครน ควบคู่ไปกับความกังวลเกี่ยวกับความเป็นไปได้ที่จะเกิดการหยุดชะงักของอุปทานน้ำมันในตะวันออกกลาง

ราคาน้ำมันดิบสหรัฐฯ ปรับตัวสูงขึ้น 2.47% สู่ระดับ 58.14 ดอลลาร์ต่อบาร์เรล และราคาน้ำมันเบรนท์ปรับตัวสูงขึ้นสู่ระดับ 62.01 ดอลลาร์ต่อบาร์เรล เพิ่มขึ้น 2.26% ในวันเดียวกัน

ราคา ทองคำและเงินปรับตัวลงจากระดับสูงสุดเป็นประวัติการณ์ ท่ามกลางแรงขายทำกำไร ราคาทองคำสปอตลดลง 4.66% เหลือ 4,321.25 ดอลลาร์ต่อออนซ์ ขณะที่ราคาทองคำล่วงหน้าของสหรัฐฯ ลดลง 3.31% เหลือ 4,379.00 ดอลลาร์ต่อออนซ์

มีความเสี่ยงด้านตลาดที่เพิ่มขึ้นในปี 2026 ซึ่งมักถูกมองข้ามไปในขณะที่เรากำลังจะสิ้นสุดปีนี้ ดังที่ได้กล่าวไว้ใน"เรื่องราวการลงจอดอย่างนุ่มนวลของเฟด"ความมองโลกในแง่ดีเกี่ยวกับปี 2026 นั้นอยู่ในระดับสูง

ปัจจุบัน นักลงทุนกำลังคาดการณ์ถึงการเติบโตทางเศรษฐกิจที่แข็งแกร่ง ผลกำไรที่มั่นคง และภาวะเงินเฟ้อที่ลดลงอย่างราบรื่น ที่สำคัญคือ การคาดการณ์ของวอลล์สตรีทชี้ให้เห็นถึงการเร่งตัวขึ้นอย่างมีนัยสำคัญของกำไรของบริษัท โดยเฉพาะอย่างยิ่งในกลุ่มหุ้นวัฏจักรและหุ้นขนาดเล็กถึงขนาดกลาง กล่าวคือ:

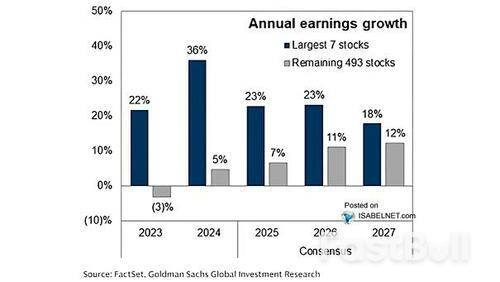

"ปัจจุบัน วอลล์สตรีทคาดการณ์ว่า หุ้น 493 ตัวล่างสุดจะสร้างกำไรให้กับบริษัทในปี 2026 ได้มากกว่าในช่วง 3 ปีที่ผ่านมา ซึ่งเป็นเรื่องที่น่าสังเกต เพราะในช่วงสามปีที่ผ่านมา อัตราการเติบโตเฉลี่ยของหุ้น 493 ตัวล่างสุดนั้นต่ำกว่า 3% แต่ในอีก 2 ปีข้างหน้า คาดว่าอัตราการเติบโตของกำไรจะเฉลี่ยสูงกว่า 11%"

"ยิ่งไปกว่านั้น แนวโน้มยังสดใสยิ่งขึ้นสำหรับหุ้นที่อ่อนไหวต่อภาวะเศรษฐกิจมากที่สุด บริษัทขนาดเล็กและขนาดกลางประสบปัญหาในการสร้างการเติบโตของกำไรในช่วงสามปีที่ผ่านมา ซึ่งเป็นช่วงที่เศรษฐกิจเติบโตอย่างแข็งแกร่ง โดยได้รับแรงหนุนจากมาตรการกระตุ้นทางการเงินและการคลัง อย่างไรก็ตาม ในปีหน้า แม้ว่าคำกล่าวอ้างเรื่องการชะลอตัวอย่างค่อยเป็นค่อยไปของเฟดจะเป็นจริง บริษัทเหล่านี้ก็คาดว่าจะเห็นอัตราการเติบโตของกำไรพุ่งสูงขึ้นเกือบ 60%"

การมีมุมมองในแง่ดีเกี่ยวกับการลงทุนนั้นไม่ใช่เรื่องผิดอะไร แต่ "มุมมองสามารถเปลี่ยนแปลงได้อย่างรวดเร็ว" ซึ่งเป็นความเสี่ยงสำคัญของตลาด โดยเฉพาะอย่างยิ่งเมื่อความคาดหวังและการประเมินมูลค่าสูงเกินไป

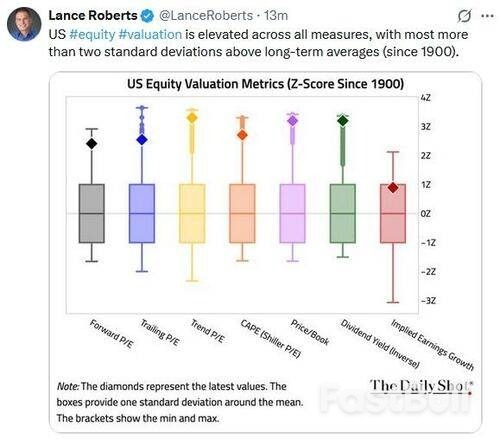

ที่สำคัญ การคาดการณ์เหล่านี้ตั้งอยู่บนสมมติฐานที่ว่าเศรษฐกิจจะไม่เพียงแต่หลีกเลี่ยงภาวะถดถอยเท่านั้น แต่ยังจะเร่งตัวขึ้นอีกครั้งเมื่อเผชิญกับภาวะเงินเฟ้อที่ลดลง ดังที่กล่าวไว้ ตลาดหุ้นได้ตอบสนองโดยการผลักดันมูลค่าให้สูงขึ้นในดัชนีหลัก ๆ โดยมีอัตราส่วนราคาต่อกำไรสูงกว่าค่าเฉลี่ยในอดีตมาก ในขณะเดียวกัน นักลงทุนได้ให้รางวัลแก่เรื่องราวที่สร้างขึ้นจากแนวคิดของการชะลอตัวอย่างนุ่มนวลและการกลับคืนสู่แนวโน้มก่อนเกิดโรคระบาด

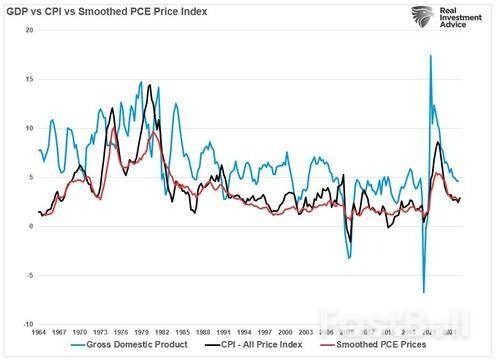

อย่างไรก็ตาม เรื่องราวนี้ดูเหมือนจะมองข้ามแนวโน้มในข้อมูลเศรษฐกิจล่าสุด ความคาดหวังเรื่องอัตราเงินเฟ้อลดลง ไม่ใช่เพราะความต้องการที่เพิ่มขึ้น แต่เป็นเพราะการบริโภคที่อ่อนแอลงและพลวัตด้านแรงงานที่ชะลอตัว ดังที่ข้อมูลเศรษฐกิจล่าสุดบ่งชี้ การลดลงของอัตราเงินเฟ้อเกิดขึ้นพร้อมกับการเติบโตของ GDP ที่ช้าลงและการลดลงของโมเมนตัมการบริโภคส่วนบุคคล หากเศรษฐกิจจะเร่งตัวขึ้นจริง แนวโน้มเหล่านี้ควรจะเพิ่มขึ้นมากกว่าที่จะกลับไปสู่ค่าเฉลี่ยในอดีต

ทฤษฎีการลงจอดอย่างนุ่มนวล (Soft Landing) กล่าวถึงวัฏจักรเศรษฐกิจที่ดีซึ่งอัตราเงินเฟ้อลดลง การเติบโตคงที่ และกำไรเพิ่มขึ้น อย่างไรก็ตาม ผลลัพธ์เช่นนั้นเกิดขึ้นได้ยากในทางประวัติศาสตร์ เมื่ออัตราเงินเฟ้อลดลงอย่างรวดเร็วเช่นนี้ โดยทั่วไปแล้วมักสะท้อนถึงการชะลอตัวของอุปสงค์มากกว่าความสำเร็จของนโยบาย นอกจากนี้ ความสัมพันธ์ที่แข็งแกร่งระหว่างการเติบโตทางเศรษฐกิจและกำไรไม่ควรถูกมองข้าม ความไม่สอดคล้องกันนี้ทำให้ผู้ลงทุนเผชิญกับความเสี่ยงของตลาดหากการเติบโตไม่เป็นไปตามที่คาดไว้และมีการพิจารณาประเมินมูลค่าใหม่

แม้ว่าต้นทุนการผลิตจะสูงขึ้น ความไม่แน่นอนในระดับโลก และการจ้างงานลดลง แต่บรรดานักวิเคราะห์ต่างคาดการณ์ว่ารายได้จะเติบโตอย่างแข็งแกร่งและอัตรากำไรจะขยายตัว ส่งผลให้ตลาดที่ตั้งราคาไว้สูงเกินจริง ทำให้มีโอกาสน้อยที่จะเกิดการพลาดเป้าหรือความผันผวนของการเติบโต หากสมมติฐานในแง่ดีเหล่านั้นไม่เป็นไปตามที่คาดไว้ ความเสี่ยงของตลาดอาจเพิ่มสูงขึ้นอย่างฉับพลัน

มาเริ่มกันเลย

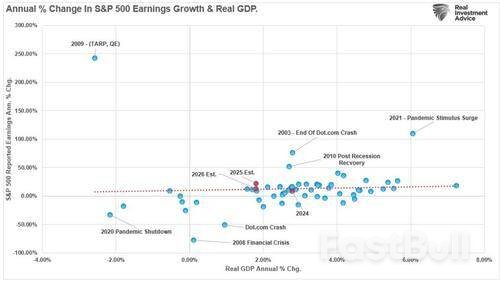

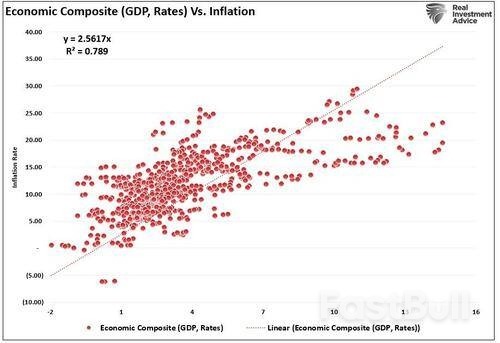

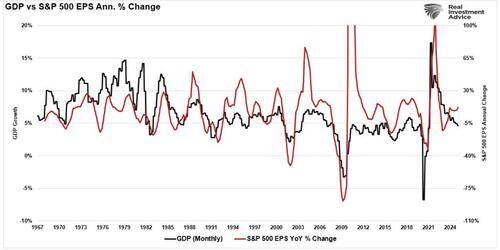

ดังที่กล่าวมาข้างต้น การเติบโตของรายได้มีความเชื่อมโยงอย่างแน่นแฟ้นกับการเติบโตทางเศรษฐกิจ เมื่ออุปสงค์เกินกว่าอุปทาน บริษัทต่างๆ จะขยายการผลิต ปรับราคาขึ้น และเพิ่มผลกำไร ดังที่ได้กล่าวไปแล้วเมื่อเร็วๆ นี้ นี่คือเหตุผลว่าทำไม หากไม่มีภาวะเงินเฟ้อ ก็จะไม่มีการเติบโตทางเศรษฐกิจ ค่าจ้างที่เพิ่มขึ้น และมาตรฐานการครองชีพที่ดีขึ้น กล่าวอีกนัยหนึ่ง เพื่อให้เกิดการเติบโตทางเศรษฐกิจที่แข็งแกร่งและความเจริญรุ่งเรืองที่เพิ่มขึ้น ราคาต้องเพิ่มขึ้นเมื่อเวลาผ่านไป นี่คือเหตุผลที่เฟดตั้งเป้าหมายอัตราเงินเฟ้อไว้ที่ 2% เพื่อสนับสนุนการเติบโตทางเศรษฐกิจที่ 2% และระดับการจ้างงานที่คงที่

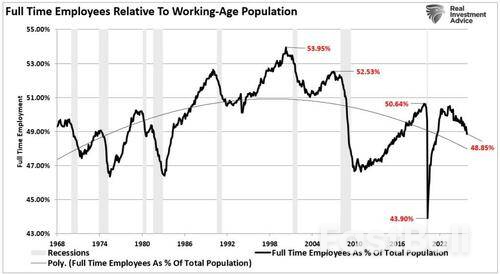

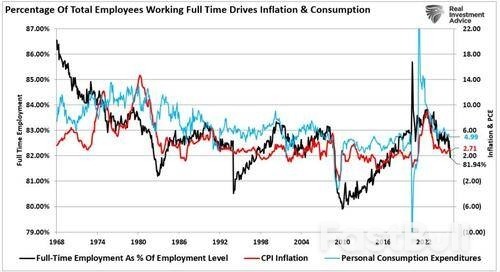

อย่างไรก็ตาม ข้อมูลการจ้างงานในช่วงปีที่ผ่านมาไม่ได้บ่งชี้ถึงการจ้างงานที่เพิ่มขึ้นอย่างมีนัยสำคัญ ค่าจ้างที่เพิ่มสูงขึ้น หรือแนวโน้มที่แสดงให้เห็นถึงภาวะเศรษฐกิจที่แข็งแกร่งขึ้น ตรงกันข้าม ข้อมูลล่าสุดกลับยืนยันถึงการชะลอตัวของกิจกรรมทางเศรษฐกิจ เนื่องจากการจ้างงานเต็มเวลา (คิดเป็นเปอร์เซ็นต์ของประชากร) ลดลง

ความสำคัญของการจ้างงานเต็มเวลาไม่ควรถูกมองข้าม การจ้างงานเต็มเวลาให้ค่าจ้างสูงกว่า มีสวัสดิการสำหรับครอบครัว และช่วยให้การบริโภคขยายตัวได้ การลดลงของการจ้างงานเต็มเวลาในปัจจุบันมักเกี่ยวข้องกับภาวะเศรษฐกิจถดถอยมากกว่าการขยายตัวทางเศรษฐกิจ การเติบโตทางเศรษฐกิจ อัตราเงินเฟ้อ และการบริโภคส่วนบุคคลมีแนวโน้มลดลง เนื่องจากงาน โดยเฉพาะการจ้างงานเต็มเวลา สนับสนุนอุปสงค์และอุปทานทางเศรษฐกิจ

นอกจากนี้ การเติบโตทางเศรษฐกิจยังขึ้นอยู่กับการใช้จ่ายของผู้บริโภคเป็นอย่างมาก ซึ่งคิดเป็นเกือบ 70% ของ GDP ของสหรัฐฯ เพื่อให้การบริโภคคงอยู่หรือเติบโต ผู้บริโภคต้องมีรายได้เพิ่มขึ้น ซึ่งมาจากการจ้างงานและการเติบโตของค่าจ้าง หากไม่มีการสร้างงานหรือค่าจ้างที่แท้จริงเพิ่มขึ้น การเติบโตของการบริโภคก็จะหยุดชะงัก และแนวโน้มรายได้ก็จะผิดพลาด ดังที่แสดงให้เห็น เมื่อการเติบโตทางเศรษฐกิจลดลง อัตราการเติบโตของรายได้ก็จะลดลงเช่นกัน

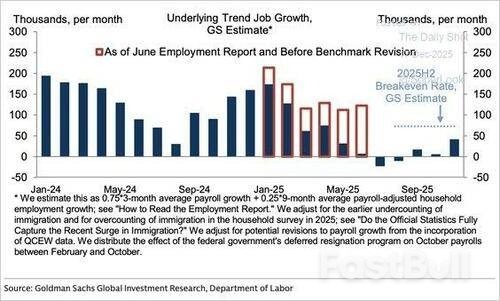

ข้อมูลการจ้างงานล่าสุดแสดงให้เห็นถึงรอยร้าวในวัฏจักรนี้ แม้ตัวเลขการจ้างงานโดยรวมจะบ่งชี้ว่าการจ้างงานยังคงดำเนินต่อไป แต่คุณภาพและองค์ประกอบของงานเหล่านั้นกลับอ่อนแอลง ปัจจุบันเราเห็นคนทำงานพาร์ทไทม์เข้ามาทำงานเต็มเวลามากขึ้น โดยมักได้รับค่าจ้างต่ำกว่าและสวัสดิการน้อยกว่า อัตราการมีส่วนร่วมในตลาดแรงงานยังคงต่ำกว่าระดับก่อนเกิดโรคระบาด และคนวัยทำงานจำนวนมากไม่ได้กลับมาทำงาน ที่สำคัญที่สุด การปรับลดตัวเลขรายงานการจ้างงานรายเดือนทุกฉบับในปี 2025 ยิ่งบั่นทอนเรื่องราว "เศรษฐกิจที่แข็งแกร่ง" มากยิ่งขึ้น

แม้ว่าค่าจ้างจะเพิ่มขึ้นในเชิงตัวเลข แต่เมื่อปรับตามอัตราเงินเฟ้อแล้ว สถานการณ์กลับแตกต่างออกไป การเติบโตของค่าจ้างที่แท้จริงนั้นทรงตัวหรือติดลบในหลายภาคส่วนสำคัญ เนื่องจากราคาที่อยู่อาศัย พลังงาน และบริการยังคงสูง ทำให้รายได้ที่ใช้จ่ายได้ลดลง ดังนั้น ผู้บริโภคจึงชดเชยด้วยการถอนเงินออมหรือใช้สินเชื่อ ซึ่งทั้งสองอย่างนี้เป็นกลยุทธ์ที่ไม่ยั่งยืนในระยะยาว

ความเสี่ยงของตลาดในปี 2026 คือ การที่ผลกำไรของบริษัทจะเร่งตัวขึ้นและเป็นไปตามความคาดหวังของวอลล์สตรีทนั้น ผู้บริโภคต้องมีกำลังซื้อที่ดี นั่นหมายถึงค่าจ้างที่แท้จริงต้องเพิ่มขึ้นและการสร้างงานในวงกว้าง หากปราศจากปัจจัยเหล่านี้ การเติบโตของรายได้จะชะลอตัวลง และแรงกดดันด้านอัตรากำไรจะเพิ่มขึ้น นักวิเคราะห์ที่คาดการณ์การเติบโตของกำไรสองหลักไปจนถึงปี 2026 กำลังสมมติว่าเศรษฐกิจขับเคลื่อนด้วยอุปสงค์โดยปราศจากการเติบโตของรายได้ที่จำเป็นต่อการสนับสนุน สมมติฐานนั้นเปราะบางมากขึ้นเรื่อยๆ หากปราศจากการเติบโตทางเศรษฐกิจที่แท้จริง ผลกำไรจะกลายเป็นผลผลิตของการจัดการทางการเงินหรือการลดต้นทุน ไม่ใช่การขยายตัวแบบธรรมชาติ ตลาดกำลังประเมินราคาโดยคำนึงถึงอุปสงค์ที่พุ่งสูงขึ้น ซึ่งข้อมูลการจ้างงานไม่ได้ยืนยัน

หากความไม่สอดคล้องกันนี้ยังคงอยู่ต่อไป วอลล์สตรีทจะปรับลดคาดการณ์ผลกำไรลง

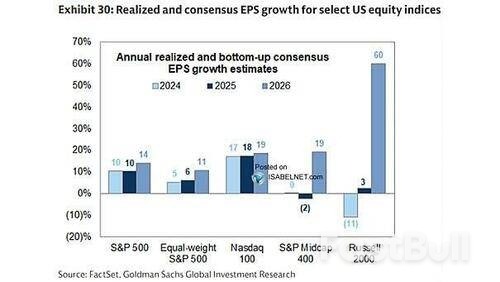

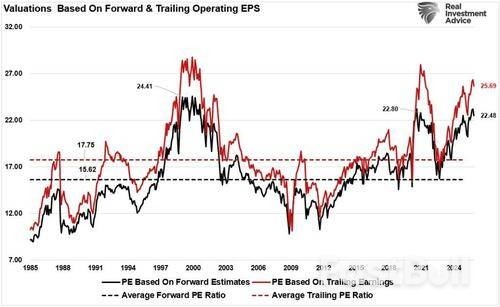

ประโยคสุดท้ายนั้นสำคัญที่สุด ด้วยมูลค่าหุ้นที่ใกล้ระดับสูงสุดของวัฏจักร (ดัชนี SP 500 ซื้อขายอยู่ที่กว่า 22 เท่าของกำไรล่วงหน้า ซึ่งสูงกว่าค่าเฉลี่ยระยะยาวมาก) การประเมินมูลค่าเช่นนี้จึงตั้งอยู่บนสมมติฐานของการเติบโตของกำไรที่แข็งแกร่งและอัตราส่วนลดที่ต่ำ อย่างไรก็ตาม สมมติฐานทั้งสองนี้มีความเปราะบาง หากการเติบโตทางเศรษฐกิจต่ำกว่าที่คาดการณ์ไว้ การปรับประมาณการกำไรก็จะตามมา ในอดีต กำไรมักจะตามหลังวัฏจักรเศรษฐกิจ เมื่อการบริโภคลดลง การเติบโตของรายได้ก็จะชะงักงัน อัตรากำไรก็จะลดลง โดยเฉพาะอย่างยิ่งสำหรับบริษัทที่มีต้นทุนแรงงานหรือต้นทุนทางการเงินสูง และด้วยความกว้างของตลาดที่แคบและการกระจุกตัวอยู่ในหุ้นขนาดใหญ่ ความเสี่ยงของตลาดคือการปรับราคาอย่างฉับพลันของความคาดหวังเหล่านั้น

ส่วนต่างความเสี่ยงด้านเครดิตยังคงอยู่ในระดับต่ำในทุกประเภทสินทรัพย์ ตั้งแต่พันธบัตรผลตอบแทนสูงไปจนถึงพันธบัตรคุณภาพดี ซึ่งสะท้อนให้เห็นถึงความเชื่อมั่นในการควบคุมของธนาคารกลางสหรัฐฯ และการผ่อนคลายนโยบายการเงินอย่างต่อเนื่อง หากความเชื่อมั่นเหล่านั้นสั่นคลอน ความผันผวนก็จะกลับมา ผู้เข้าร่วมตลาดไม่ได้คาดหวังสถานการณ์ที่สินทรัพย์เสี่ยงทั้งหมดจะลดลงพร้อมกัน รวมถึงหุ้น คริปโตเคอร์เรนซี โลหะมีค่า และตลาดต่างประเทศ

ความเสี่ยงของตลาดสำหรับนักลงทุนไม่ใช่การล่มสลายแบบปี 2008 อย่างไรก็ตาม สถานการณ์ที่มีแนวโน้มมากกว่าคือช่วงเวลาที่ตลาดมีผลการดำเนินงานต่ำกว่าที่คาดการณ์ไว้เป็นเวลานาน ผลการดำเนินงานที่ต่ำกว่าที่คาดการณ์ไว้นั้นน่าจะเป็นผลมาจากผลประกอบการที่น่าผิดหวัง การเติบโตที่อ่อนแอ และการลดลงของอัตราส่วนราคาต่อกำไร นักวิเคราะห์ตลาดกำลังประเมินราคาตลาดโดยคาดการณ์ถึงการเร่งตัวขึ้น แต่ทัศนะเหล่านั้นอาจสั่นคลอนได้หากตลาดอยู่ในภาวะชะงักงัน และ "เส้นทางที่ง่ายที่สุด" จะเปลี่ยนจากโมเมนตัมขาขึ้นไปเป็นการเคลื่อนไหวในกรอบแคบหรือการปรับฐาน

ดังนั้น นักลงทุนจึงควรติดตามและประเมินความเสี่ยงที่ตนเองรับในพอร์ตการลงทุนอย่างต่อเนื่อง

ประเมินความเสี่ยงจากการลงทุนในหุ้นที่มีอัตราส่วนราคาต่อกำไรสูงและภาคส่วนที่มีการกระจุกตัวมากเกินไปอีกครั้ง แม้ว่าหุ้นกลุ่มเทคโนโลยีจะเป็นตัวขับเคลื่อนผลการดำเนินงานของดัชนี แต่การประเมินมูลค่าหุ้นก็สูง และหากความคาดหวังด้านการเติบโตสูงเกินไป กำไรของบริษัทเทคโนโลยีก็มีแนวโน้มที่จะไม่เป็นไปตามที่คาดหวัง เช่นเดียวกับหุ้นกลุ่มสินค้าฟุ่มเฟือยที่เกี่ยวข้องกับการใช้จ่ายที่ไม่มั่นคง

พิจารณาใช้กลยุทธ์เชิงรับมากขึ้น โดยเน้นที่กระแสเงินสดอิสระ ความแข็งแกร่งของงบดุล เงินปันผล และอำนาจในการกำหนดราคา

เพิ่มพันธบัตรเข้าไปในพอร์ตการลงทุนของคุณเพื่อปกป้องเงินต้นและสร้างรายได้ นอกจากนี้ ในกรณีที่ตลาดมีความเสี่ยงสูงขึ้น นักลงทุนจะมองหาความปลอดภัยของพันธบัตรเพื่อลดความเสี่ยงของพอร์ตการลงทุน การลงทุนก่อนที่การปรับตัวจะเกิดขึ้นอาจเป็นประโยชน์ต่อผลลัพธ์ที่ได้

สภาพคล่องควรเป็นสิ่งสำคัญอันดับแรกเสมอ หากความไม่เต็มใจที่จะรับความเสี่ยงกลับมา สภาพคล่องอาจตึงตัวได้อย่างรวดเร็ว นักลงทุนพิจารณาสถานการณ์ที่สินทรัพย์เสี่ยง (หุ้น สินค้าโภคภัณฑ์ โลหะ และสกุลเงินดิจิทัล) ร่วงลงอย่างรวดเร็วเมื่อความเสี่ยงถูกปรับใหม่

แนวทางที่รอบคอบคือการลดการลงทุนในสินทรัพย์ที่ขับเคลื่อนด้วยเรื่องราว และเพิ่มสัดส่วนการลงทุนในสินทรัพย์ที่มีคุณภาพ นักลงทุนควรเลือกภาคส่วนที่มีรายได้สม่ำเสมอ มีหนี้สินต่ำ และจ่ายเงินปันผลอย่างมั่นคง เงินสดยังคงเป็นเครื่องมือเชิงกลยุทธ์ที่ถูกมองข้าม และด้วยอัตราผลตอบแทนที่แท้จริงเป็นบวกและความผันผวนมีแนวโน้มเพิ่มขึ้น สภาพคล่องจึงเป็นแหล่งของทางเลือกที่หลากหลาย

สองปีข้างหน้าจะเป็นบททดสอบสมมติฐานเรื่องการชะลอตัวอย่างค่อยเป็นค่อยไป หากการเติบโตต่ำกว่าที่คาดการณ์ไว้ ผลประกอบการน่าผิดหวัง หรืออัตราเงินเฟ้อกลับมา ตลาดจะต้องเผชิญกับการปรับตัวครั้งใหญ่ การปรับตัวนั้นอาจจะไม่รุนแรงมากนัก แต่จะเป็นการเปลี่ยนแปลงที่เจ็บปวดสำหรับผู้ที่ยึดติดกับความคิดเห็นส่วนใหญ่ในปัจจุบันมากเกินไป

วิธีป้องกันที่ดีที่สุดคือ การมีวินัยในการประเมินมูลค่า การตระหนักถึงความเสี่ยง และความเต็มใจที่จะตั้งคำถามต่อเรื่องราวที่แพร่หลายอยู่ในปัจจุบัน

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

เครื่องมือออกแบบโปสเตอร์

โครงการพันธมิตร

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน